养猪场成本核算流程图

- 格式:doc

- 大小:46.00 KB

- 文档页数:9

养猪场成本核算流程为了使XX养猪场的成本核算更加合理、准确、规范,现对成本核算流程规定如下:一、猪群分类与科目设置1、猪群分类。

根据生产与核算的合理性,猪群划分为:1)生产母猪。

2)种公猪。

3)后备猪。

4)大肥猪(60kg 以上)。

5)中肥猪(35kg 至60kg)。

6)小肥猪(25kg 至35kg)。

7)保育仔猪(7kg 至25kg)。

8)产房仔猪(出生至7kg)。

2、会计科目设置。

设置《生产成本》、《消耗性生物资产》、《生产性生物资产》等科目。

生产母猪、种公猪属于生产性生物资产,其他属于消耗性生物资产。

后备母猪在进行配种、转群后作为生产母猪饲养,即转入生产性生物资产。

二、成本核算流程生产成本科目下设8 个二级科目,即生产成本——生产母猪等。

每个二级科目下设三级科目,即饲料、兽药,人工费、折旧、制造费用。

1、饲料。

1)饲料分为原始饲料与成品料。

成品料按照供应对象,分为8 类:A、教槽料(此料即是原始饲料,无需加工)B、保育料(开口料)C、哺乳料D、公猪料E、小猪料F、中猪料G、大猪料H、怀孕料。

饲料加工车间应遵守一定规格装袋并严格按照饲料配方进行生产,否则将对其进行考核,以免长期误差累积造成数据失真。

2)对饲料、成品料分别核算,成品料与原始饲料严格分离,并设各自的账簿。

根据计划单价确定成品料入库金额,每日登记材料明细账并计算结存数量。

月末,根据饲料加工车间领用原始饲料成本及成品料的入库成本调整成品料的实际成本,做如下分录借:原材料——开口料等成品料贷:原材料——玉米等原始饲料3)月末,采用月末一次加权平均法结转本月发出存货成本,其会计分录如下:借:生产成本--- 生产母猪等—饲料等贷:原材料—开口料等2、兽药、人工费、折旧1)兽药:兽药处方笺应载明具体使用对象,且一张处方笺只用于同一猪群。

兽药使用不应计入制造费用,而是直接计入相关生物资产成本。

兽药下按具体品种设置三级明细科目。

2)人工费主要包括饲养员、繁育员等生产人员工资直接计入相关成本3)生产性生物资产折旧年限为4年,采用直线法,残值为10%。

猪场成本核算流程为了使养猪场的成本核算更加合理、准确、规范,现对成本核算流程规定如下:一、猪群分类与科目设置1、猪群分类。

根据生产与核算的合理性,猪群划分为:1)生产母猪2)种公猪3)后备猪4)大肥猪(60kg以上)5)中肥猪(35kg至60kg)6)小肥猪(25kg至35kg)7)保育仔猪(7kg至25kg)8)产房仔猪(出生至7kg)2、会计科目设置设置生产成本、消耗性生物资产、生产性生物资产等科目。

生产母猪、种公猪属于生产性生物资产,其他属于消耗性生物资产。

后备母猪在进行配种、转群后作为生产母猪饲养,即转入生产性生物资产。

二、成本核算流程生产成本科目下设8个二级科目,即生产成本——生产母猪等。

每个二级科目下设三级科目,即饲料、兽药,人工费、折旧、制造费用。

1、饲料。

1)饲料分为原始饲料与成品料。

成品料按照供应对象,分为8类:A、教槽料(此料即是原始饲料,无需加工)B、保育料(开口料)C、哺乳料D、公猪料E、小猪料F、中猪料G、大猪料H、怀孕料。

饲料加工车间应遵守一定规格装袋并严格按照饲料配方进行生产,否则将对其进行考核,以免长期误差累积造成数据失真。

2)对饲料、成品料分别核算,成品料与原始饲料严格分离,并设各自的账簿。

根据计划单价确定成品料入库金额,每日登记材料明细账并计算结存数量。

月末,根据饲料加工车间领用原始饲料成本及成品料的入库成本调整成品料的实际成本,做如下分录借:原材料——开口料等成品料贷:原材料——玉米等原始饲料3)月末,采用月末一次加权平均法结转本月发出存货成本,其会计分录如下:借:生产成本---生产母猪等—饲料等贷:原材料—开口料等2、兽药、人工费、折旧1)兽药:兽药处方笺应载明具体使用对象,且一张处方笺只用于同一猪群。

兽药使用不应计入制造费用,而是直接计入相关生物资产成本。

兽药下按具体品种设置三级明细科目。

2)人工费主要包括饲养员、繁育员等生产人员工资直接计入相关成本3)生产性生物资产折旧年限为4年,采用直线法,残值为10%。

规模猪场精准合理成本核算的方法吴荣杰(重庆南方金山谷农牧有限公司,重庆九龙坡 400039)养猪行业从2007年开始规模化大生产,经历了一段产业化大发展时期,2014年春节前猪价跨塌式下跌,宣告产业化大发展时代的结束和专业化大竞争时代的开始,成本控制成为专业化大竞争时代猪场的核心竞争力。

“多生、少死、降成本”将成为猪场经营管理的核心任务。

成本核算是成本控制和经营分析的基础,这将成为猪场经营管理的核心工作。

精准合理的成本核算方法是猪场经营管理的核心要素。

一、猪场成本核算的产品单位概念猪场的成本核算,是把在生产过程中所发生的各项费用,按不同的产品对象和规定的方法进行归集和分配,借以确定各生产阶段产品的总成本和单位成本。

根据各猪场生产目的不同,单位产品类型差异很大,如有的猪场出售断奶仔猪,有出售7千克标准的,有出售10千克标准的;有的猪场出售保育猪,有15千克标准的,有20千克标准的;有的猪场出售肉猪,有一条龙生产肉猪,有专门看行情饲养肉猪的;还有以生产种猪为目的,包括纯种、二元、配套系等,纯种母猪销售一般以50千克或80千克为标准体重,纯种公猪销售大都以80千克为标准体重,二元种猪销售标准体重有时30千克,有时50千克,配套系销售标准体重30、50、80千克都有;产品销售时有标准体重的均以头为基本计价单位,超过标准体重部分再参照肉猪价格以斤(1斤=0.5千克,下同)计价;肉猪和淘汰猪销售全部以斤为计价单位。

单位产品成本核算必须依照产品销售的类别和计价单位来开展,单位产品有头和斤两个计量单位,单位产品成本有头成本和斤成本两个概念。

二、成本核算“群栋批”对象的确定猪场的生产成本核算,不能以头和斤为单位归集和分配费用,必须以“群栋批”为核算对象计算总成本,再以销售或转群的产品类别的总数量来计算头成本和斤成本。

所谓“群栋批”就是将猪场所有猪按不同用途和不同猪龄划分为若干猪群再分栋舍分批次进行饲养管理,即“群栋批”是猪场归集和分配生产费用的基本单位,按“群栋批”确定成本核算的对象,具体划分标准如下:公猪:包括公猪站的生产公猪、诱情查情老公猪;配怀:包括断奶母猪、空怀母猪、怀孕母猪;哺乳:包括临产母猪、哺乳母猪;仔猪:指产房未断奶仔猪,日龄(0~23天),体重在0.8~7千克;保育:指断奶后的保育仔猪,日龄(24~63天),体重7~20千克;育肥:指生长猪、育肥猪,日龄(64天以上到出栏),生长猪20~80千克,育肥猪80~125千克及125千克以上,包括至105或125千克各阶段上市育肥猪。

猪场成本核算流程

一、确定猪场成本核算的主要内容

猪场成本核算是指根据猪场的生产实际情况,结合流程分析、费用分类、成本会计等方法,统计、核算猪场生产经营活动涉及的原材料、费用、工资等成本情况,以指导和控制猪场的经营管理活动。

猪场成本核算的主

要内容主要包括:

1、原材料消耗成本核算

2、人工成本核算

3、杂费成本核算

4、设备使用成本核算

5、税金成本核算

6、其他成本核算

二、确定猪场成本核算的流程

1、收集生产资料

在开展猪场成本核算之前,首先要收集有关原料、费用使用支出、储存、人工以及税金等的详细资料,作为核算的基础和依据,以便能够准确

地核算猪场的成本。

2、开展流程分析

根据猪场原料的消耗情况,采用流程分析的方法,将消耗的原料进行分类、统计和核算,以帮助管理部门分析成本结构,控制成本,提高生产效率。

3、采用费用分类的方法和成本会计的应用

通过费用分类核算,把猪场消耗的费用进行分类和统计,同时采用成本会计,将原料、费用等按不同的成本项目进行核算,分析各成本项目的占比,以便进一步消减猪场的生产成本。

4、汇总结算猪场的成本核算。

养猪场成本核算流程为了使XX养猪场的成本核算更加合理、准确、规范,现对成本核算流程规定如下:一、猪群分类与科目设置1、猪群分类。

根据生产与核算的合理性,猪群划分为:1)生产母猪。

2)种公猪.3)后备猪。

4)大肥猪(60kg以上)。

5)中肥猪(35kg至60kg).6)小肥猪(25kg至35kg)。

7)保育仔猪(7kg至25kg)。

8)产房仔猪(出生至7kg)。

2、会计科目设置.设置《生产成本》、《消耗性生物资产》、《生产性生物资产》等科目。

生产母猪、种公猪属于生产性生物资产,其他属于消耗性生物资产.后备母猪在进行配种、转群后作为生产母猪饲养,即转入生产性生物资产。

二、成本核算流程生产成本科目下设8个二级科目,即生产成本-—生产母猪等。

每个二级科目下设三级科目,即饲料、兽药,人工费、折旧、制造费用。

1、饲料.1)饲料分为原始饲料与成品料。

成品料按照供应对象,分为8类:A、教槽料(此料即是原始饲料,无需加工)B、保育料(开口料)C、哺乳料D、公猪料E、小猪料F、中猪料G、大猪料H、怀孕料.饲料加工车间应遵守一定规格装袋并严格按照饲料配方进行生产,否则将对其进行考核,以免长期误差累积造成数据失真。

2)对饲料、成品料分别核算,成品料与原始饲料严格分离,并设各自的账簿。

根据计划单价确定成品料入库金额,每日登记材料明细账并计算结存数量.月末,根据饲料加工车间领用原始饲料成本及成品料的入库成本调整成品料的实际成本,做如下分录借:原材料-—开口料等成品料贷:原材料—-玉米等原始饲料3)月末,采用月末一次加权平均法结转本月发出存货成本,其会计分录如下:借:生产成本—-—生产母猪等—饲料等贷:原材料—开口料等2、兽药、人工费、折旧1)兽药:兽药处方笺应载明具体使用对象,且一张处方笺只用于同一猪群.兽药使用不应计入制造费用,而是直接计入相关生物资产成本。

兽药下按具体品种设置三级明细科目。

2)人工费主要包括饲养员、繁育员等生产人员工资直接计入相关成本3)生产性生物资产折旧年限为4年,采用直线法,残值为10%。

牲猪成本结转的帐务处理流程:1:配怀阶段需要录入的单据有(第一张单产成品入库单,仓库填配怀舍,收发类别选配种入库,部门选配怀舍,实收数量填配种的头数,金额填本期配怀阶段本期增加的成本,如下图如示)第二张单材料出库单,仓库选配怀舍,收发类别妊娠转出,部门选产仔舍,头数与金额分别填产仔哺乳期母猪饲养成本中转入成本中的头数与金额,如下图如示:第三张单其他出库单,如果牲猪动态表上面配种怀孕期有淘汰或死亡怀孕母猪就需要填其他出库单,头数填淘汰或死亡的头数,金额填0(特别要注意),如下图所示:2:乳猪阶段:第一张单据产成品入库单(这里需要填三张产成品入库单,第一张是填乳猪增重的重量(需要将仔猪的初生重量减出来),只需要填增重的重量填在实收辅助数量,本期增加的生产成本在这里是不需要填的。

原因乳猪主要计量单位为头,增重是公斤,所以本期发生的成本在这里用0表示,见下图)乳猪阶段产成品入库单的第二张单据增加健壮仔的头数与金额,填这个头数只填增加健壮仔的头数与重量,金额要把增加健壮仔的成本+本期产生费用(因为本期产生费用在填增重的时候没有填,是要加在这里的,收发类别选增健仔,如下图所示)第三张产成品入库单是从配怀舍转到产仔舍母猪的头数与金额,如图所示(产仔舍转入的母猪)第二张单据:材料出库单(二张,一张是仔猪转保育,一张是母猪产仔),仓库选产仔舍,收发类别仔猪转保育(出),部门保育舍,实发数量填转到保育舍的头数与重量及金额,见下图第二张材料出库单,临产母猪产仔的母猪头数(就是本月产仔窝数)(注意:这张截图有误,仓库应该是填产仔舍,)第三张单据:其他出库单,填仔猪阶段死亡的头数,金额用0表示,见下图3:保育阶段:第一张单据产成品入库单(这里需要填两张产成入库单,第一张是填增重的重量,只需要填增重的重量填在实收辅助数量,本期增加的生产成本在这里是不需要填的。

原因保育猪主要计量单位为头,增重是公斤,所以本期发生的成本在这里用0表示,见下图)保育阶段产成品入库单的第二张单据乳猪转入的头数与金额,填这个头数只填乳猪转入的头数与重量,金额要把乳猪转入的成本+本期产生费用(因为本期产生费用在填增重的时候没有填,是要加在这里的,收发类别选仔猪转保育(入),如下图所示)第三张单据:其他出库单,填保育阶段死亡的头数,金额用0表示,见下图第四张单据:形态转换单(库存管理-库存调整-形态转换)(只有保育阶段与育肥阶段才填,有销售的时候才填形态转换。

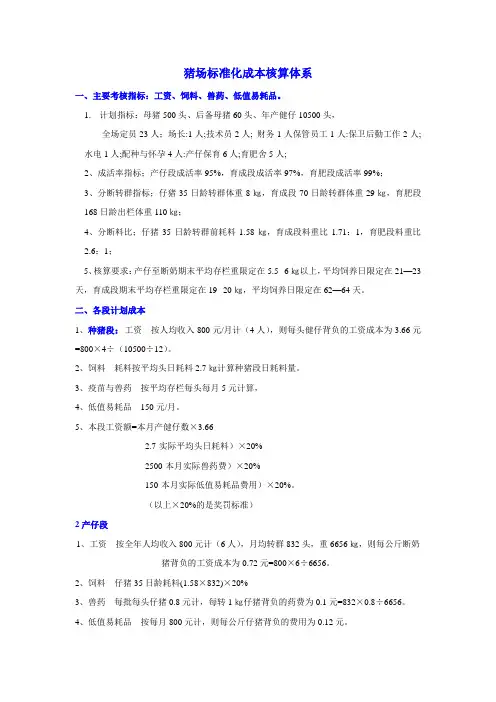

猪场标准化成本核算体系一、主要考核指标:工资、饲料、兽药、低值易耗品。

1.计划指标:母猪500头、后备母猪60头、年产健仔10500头,全场定员23人;场长:1人;技术员2人; 财务1人保管员工1人:保卫后勤工作2人;水电1人;配种与怀孕4人:产仔保育6人;育肥舍5人;2、成活率指标;产仔段成活率95%,育成段成活率97%,育肥段成活率99%;3、分断转群指标;仔猪35日龄转群体重8㎏,育成段70日龄转群体重29㎏,育肥段168日龄出栏体重110㎏;4、分断料比;仔猪35日龄转群前耗料1.58㎏,育成段料重比1.71:1,育肥段料重比2.6:1;5、核算要求:产仔至断奶期末平均存栏重限定在5.5--6㎏以上,平均饲养日限定在21—23天,育成段期末平均存栏重限定在19--20㎏,平均饲养日限定在62—64天。

二、各段计划成本1、种猪段:工资按人均收入800元/月计(4人),则每头健仔背负的工资成本为3.66元=800×4÷(10500÷12)。

2、饲料耗料按平均头日耗料2.7㎏计算种猪段日耗料量。

3、疫苗与兽药按平均存栏每头每月5元计算,4、低值易耗品150元/月。

5、本段工资额=本月产健仔数×3.662.7-实际平均头日耗料)×20%2500-本月实际兽药费)×20%150-本月实际低值易耗品费用)×20%。

(以上×20%的是奖罚标准)2产仔段1、工资按全年人均收入800元计(6人),月均转群832头,重6656㎏,则每公斤断奶猪背负的工资成本为0.72元=800×6÷6656。

2、饲料仔猪35日龄耗料(1.58×832)×20%3、兽药每批每头仔猪0.8元计,每转1㎏仔猪背负的药费为0.1元=832×0.8÷6656。

4、低值易耗品按每月800元计,则每公斤仔猪背负的费用为0.12元。

养猪场成本核算流程第一步:成本要素的确定确定成本要素是成本核算流程的第一步。

针对养猪场,主要涉及的成本要素包括饲料成本、养殖场地租金、猪舍建设费用、疫苗和药物费用、工人工资、水电费用以及其他各种与养猪活动有关的费用等。

第二步:成本要素的记录和收集成本记录主要通过建立合理的会计制度和相关的账簿进行。

包括资金收支日记账、原始凭证、现金日记账、主要工序成本记账簿、采购入库日记账、繁殖细则账、饲料使用日记账、疫苗药品使用账等。

在收集成本要素时,需要设立合理的科目,同时每日、每周或每月对相关信息进行登记,确保数据的准确性和完整性。

第三步:成本的分配和归集成本的分配和归集是核算流程的关键步骤之一、养猪场的成本主要有直接成本和间接成本两种。

直接成本是指能够直接和产品相关联的成本,如饲料成本和疫苗药物费用等;间接成本是指不能直接和产品相关联的成本,如工人工资、电力费用等。

在进行成本分配时,需要根据成本要素的性质将其分配到相应的部门或产品上。

例如,饲料成本可以按照每头猪的日喂量进行分配,疫苗药物费用可以按照每头猪的使用量进行分配。

第四步:成本的核算和汇总成本的核算和汇总是为了对所有成本进行总结和分析。

例如,可以通过列出每个项目的具体成本金额进行核对,确保数据的准确性。

同时,还可以通过制作汇总表格来对不同部门或产品的成本进行分析,以便有效掌握成本的分布情况。

第五步:成本的分析和评估成本的分析和评估是为了更好地掌握和管理养猪场的成本情况。

通过对成本进行分析,可以帮助养猪场管理人员识别出成本控制的重点和关键问题,从而采取相应的措施进行调整和改进。

例如,如果发现项成本过高,可以考虑采取控制措施,如改善饲料的使用效率、优化养殖环境、提高员工的技能水平等,以降低成本,提高经济效益。

总结:。

养殖场的财务核算流程一、成本核算。

1. 场地成本。

咱们先来说说养殖场的场地成本。

这场地可能是租来的,那每个月或者每年交的租金就得算进去。

要是自己盖的场地呢,盖场地花的钱就得平摊到每一年,就像把一个大蛋糕切成好多小块,每块就是每年的场地成本。

比如说盖这个养殖场花了100万,预计能用50年,那每年场地成本就是2万啦。

这就像给养殖场这个家交的“房租”,只不过这个房租是自己给自己定的。

2. 动物成本。

动物可是养殖场的主角。

买小动物的时候花的钱,那是一笔大开支。

比如买小猪仔,一只200块,买了100只,这一下子就出去2万了。

这还不算完呢,要是运输这些小动物有花费,比如租车运小猪仔花了500块,这也得算到动物成本里。

就像咱们出门旅游,路费也是旅行成本的一部分呀。

而且小动物在成长过程中吃的饲料,喝的水,这些都得算。

饲料一袋多少钱,每天吃多少袋,这都得一笔一笔地记清楚。

就像我们自己记账一样,今天吃了一碗面花了10块,都要写下来,只不过养殖场的账要复杂得多。

二、收入核算。

1. 动物售卖收入。

等小动物长大了,就可以卖钱啦。

这时候的收入计算可不能马虎。

假如一只猪养了半年能卖2000块,卖了50只,那就是10万的收入。

但是有时候可能会遇到价格波动,今天猪价高,明天猪价低。

这就像坐过山车一样,忽高忽低的。

要是赶上猪价高的时候卖,那可就多赚一笔。

不过价格低的时候也不能不卖呀,毕竟小动物长大了也需要地方住,还得继续吃饲料,这些都是成本呢。

2. 其他收入。

除了卖动物,可能还有一些其他的收入来源。

比如说动物的粪便可以卖给种庄稼的当肥料,这也是一笔小钱呢。

虽然可能不像卖动物那么多,但积少成多嘛。

就像我们在路边捡到一块钱,虽然不多,但是也是钱呀。

这些小收入也得好好地算到总收入里去。

三、费用核算。

1. 员工工资。

养殖场里的员工可辛苦了,他们照顾小动物,打扫场地,忙得不可开交。

所以给他们发的工资必须算到费用里。

一个员工一个月3000块工资,有5个员工,一个月就是1万5千块。

养猪场成本核算流程第一篇:养猪场成本核算流程养猪场成本核算流程为了使XX养猪场的成本核算更加合理、准确、规范,现对成本核算流程规定如下:一、猪群分类与科目设置1、猪群分类。

根据生产与核算的合理性,猪群划分为:1)生产母猪。

2)种公猪。

3)后备猪。

4)大肥猪(60kg以上)。

5)中肥猪(35kg至60kg)。

6)小肥猪(25kg至35kg)。

7)保育仔猪(7kg至25kg)。

8)产房仔猪(出生至7kg)。

2、会计科目设置。

设置《生产成本》、《消耗性生物资产》、《生产性生物资产》等科目。

生产母猪、种公猪属于生产性生物资产,其他属于消耗性生物资产。

后备母猪在进行配种、转群后作为生产母猪饲养,即转入生产性生物资产。

二、成本核算流程生产成本科目下设8个二级科目,即生产成本——生产母猪等。

每个二级科目下设三级科目,即饲料、兽药,人工费、折旧、制造费用。

1、饲料。

1)饲料分为原始饲料与成品料。

成品料按照供应对象,分为8类:A、教槽料(此料即是原始饲料,无需加工)B、保育料(开口料)C、哺乳料D、公猪料E、小猪料F、中猪料G、大猪料H、怀孕料。

饲料加工车间应遵守一定规格装袋并严格按照饲料配方进行生产,否则将对其进行考核,以免长期误差累积造成数据失真。

2)对饲料、成品料分别核算,成品料与原始饲料严格分离,并设各自的账簿。

根据计划单价确定成品料入库金额,每日登记材料明细账并计算结存数量。

月末,根据饲料加工车间领用原始饲料成本及成品料的入库成本调整成品料的实际成本,做如下分录借:原材料——开口料等成品料贷:原材料——玉米等原始饲料3)月末,采用月末一次加权平均法结转本月发出存货成本,其会计分录如下:借:生产成本---生产母猪等—饲料等贷:原材料—开口料等2、兽药、人工费、折旧1)兽药:兽药处方笺应载明具体使用对象,且一张处方笺只用于同一猪群。

兽药使用不应计入制造费用,而是直接计入相关生物资产成本。

兽药下按具体品种设置三级明细科目。

养猪场成本核算流程为了使XX养猪场的成本核算更加合理、准确、规范,现对成本核算流程规定如下:一、猪群分类与科目设置1、猪群分类。

根据生产与核算的合理性,猪群划分为:1)生产母猪。

2)种公猪。

3)后备猪。

4)大肥猪(60kg以上)。

5)中肥猪(35kg至60kg)。

6)小肥猪(25kg至35kg)。

7)保育仔猪(7kg至25kg)。

8)产房仔猪(出生至7kg)。

2、会计科目设置。

设置《生产成本》、《消耗性生物资产》、《生产性生物资产》等科目。

生产母猪、种公猪属于生产性生物资产,其他属于消耗性生物资产。

后备母猪在进行配种、转群后作为生产母猪饲养,即转入生产性生物资产。

二、成本核算流程生产成本科目下设8个二级科目,即生产成本——生产母猪等。

每个二级科目下设三级科目,即饲料、兽药,人工费、折旧、制造费用。

1、饲料。

1饲料分为原始饲料与成品料。

成品料按照供应对象,分为8类:A、教槽料(此料即是原始饲料,无需加工)B、保育料(开口料)C、哺乳料D、公猪料E、小猪料F、中猪料G、大猪料H、怀孕料。

饲料加工车间应遵守一定规格装袋并严格按照饲料配方进行生产,否则将对其进行考核,以免长期误差累积造成数据失真。

2对饲料、成品料分别核算,成品料与原始饲料严格分离,并设各自的账簿。

根据计划单价确定成品料入库金额,每日登记材料明细账并计算结存数量。

月末,根据饲料加工车间领用原始饲料成本及成品料的入库成本调整成品料的实际成本,做如下分录借:原材料——开口料等成品料贷:原材料——玉米等原始饲料3月末,采用月末一次加权平均法结转本月发出存货成本,其会计分录如下:借:生产成本---生产母猪等—饲料等贷:原材料—开口料等2、兽药、人工费、折旧1兽药:兽药处方笺应载明具体使用对象,且一张处方笺只用于同一猪群。

兽药使用不应计入制造费用,而是直接计入相关生物资产成本。

兽药下按具体品种设置三级明细科目。

2人工费主要包括饲养员、繁育员等生产人员工资直接计入相关成本3生产性生物资产折旧年限为4年,采用直线法,残值为10%。

养猪场规范账务成本核算办法一、成本核算基本原理生猪成本核算以生猪自然规律生长的各个阶段为基本划分,按照各阶段、各类猪群、各车间(栋舍)作为核算对象,以各车间猪群的转群、销售、死淘作为阶段成本核算的起始时点,再以合理的核算办法对各猪群各栋舍发生的“料、药、工、费”等费用进行归集、分摊和结转,最终达到核算出生猪的总成本和单位成本。

二、阶段成本核算流程 以流程图表示,如下图:仔猪出生 成本断奶仔猪 成本保育猪 成本后备种猪 成本育成猪 成本临产哺乳母猪 成本费用归集 成年公猪待摊销成本摊销结转结转结转饲料、兽药、人工、折旧和制造费用五大费用分群舍批归集计入当期成本饲料、兽药、人工、折旧和制造费用五大费用分群舍批归集计入当期成本配怀母猪待摊销成本摊销 转入育肥猪 成本结转结转转入三、成本核算对象确定按照各阶段、各类猪群、各车间(栋舍)作为核算对象,也就是说按不同猪龄阶段、不同用途、不同车间(栋舍)划分的猪群作为核算对象。

核算对象具体分类表如下:四、成本内容分类猪场的生产费用按其经济用途不同分为生产成本(又称饲养成本)和期间费用两大类。

其中,生产成本根据核算需要又细分为五大类,具体分类如下表:五、成本核算配比原则1、财务方面,行业差异最大的区别在于成本核算,而其差异的关键点又正是配比原则上,前述说明了生猪饲养成本归集的基本思路即是“以阶段、各类猪群、各车间(栋舍)为核算对象”的配比划分原则,在此大的配比框架和原则建立起来后,那么落实到具体成本各分项目的配比依据便成了能否有效、科学及合理的完成成本核算的关键。

对此,结合公司已形成的筹备上市财务规范资料中梳理出如下成本各分项目的配比原则一栏表,如下:2、特殊情况配比原则六、成本核算所需基础数据来源成本核算所需基础数据来源即是合规有效的原始单据、凭证,原始单据、凭证的合规完善度,原始凭证细分为自制原始凭证和外来原始凭证,而外来原始凭证涉及外部单位,暂不讨论。

现就自制原始凭证做一简要梳理:1、根据配比原则整理出配比涉及的数据要素,如下:2、根据配比原则倒推出核算所需的基础要素数据,再通过所需基础要素数据设计日常生产管理所需的自制原始凭证表格(单据)格式,具体表格结构体系如下:各车间饲料期初余额各车间饲料本期发生额各车间本期淘死、销售、转群、结存猪只数量各车间猪只总数量各车间人工费期初余额各车间人工费本期发生额车间本期淘死、销售、转群、结存猪只各存栏饲养天数车间每头存栏饲养天数合计数各车间兽药人工费期初余额各车间兽药费本期发生额厂区制造费用期初余额厂区制造费用本期发生额各车间折旧费期初余额各车间折旧人工费本期发生额外购、内部供应的生产性种猪原值成本车间本期淘死、销售、转群猪只重量3、所需自制原始凭证表格具体模板如下:(1)表一:当月饲料消耗汇总分析表(2)表二:生产猪群动态月报表(3)表三:生产性生物资产转入原始成本核算表(4)表四:制造费用分摊表(5)表五:各车间生产成本明细汇总表(6)表六:各车间猪只饲养天数汇总表七、成本核算1、计算车间猪群成本过程2、单位成本核算表八、成本核算流程总结1确定成本核算对象2确定成本项目3确定要素费用分配原则4收集并审核发生费用的外来和自制原始凭证5归集并分配全部费用,得出成本核算对象成本6计算单位成本。

最详细的猪场成本核算2010年4月我场成本核算:一. 种猪成本。

种猪年耗饲料费用。

种猪培育费与种猪淘汰收入基本相等不必计算。

1. 种母猪成本饲料费:A:普瑞纳2728哺乳料: 100天×10斤/天×1.465元/斤=1465元B: 普瑞纳2828妊娠料: 265天×5斤/天×1.11元/斤=1470.75元计: 1465元+1470.75元=2935.75元/(年·头)2. 种公猪成本饲料费:365天×5斤/天×1.11元/斤=2025.75元/(年·头)。

二. 仔猪出生成本。

种母猪成本加公猪成本的1/20(一头公猪可担负20头母猪的配种任务)被母猪年产活仔头数去除,即得每头仔猪出生成本。

①母猪分担成本:2935.75元÷(9头×2窝)=163.1元②公猪分担成本:2025.75元÷18头÷20=5.63元③仔猪出生成本:163.1元+5.63元=168.73元/头三.各阶段饲料成本 (总耗料:533斤,平均料肉比2.665:1)1. 3-21天:禾丰555H料:2斤/19天×9元/斤=18元2. 22-35天:安佑102: 15天×0.6斤/天×3.9元/斤=35.1元3. 35-50天:普瑞纳胖嘟嘟: 15天×1.33斤/天×2.95元/斤=58.85元4. 中猪50-80天(30斤-70斤): 普瑞纳2288:30天×2.2斤/天×1.568元/斤=103.49元5. 中大猪80-100天(70斤-120斤): 普瑞纳2488:20天×5斤/天×1.458元/斤=145.8元6. 肥猪100-170天(120斤-200斤): 普瑞纳2688:70天左右×4.8斤/天×1.181元/斤=396.82元四.其他成本 (计:180元)1.人工费:66.6元/头(20万/年出栏3000头=66.6元)2.兽药费:40元/头(12万/年出栏3000头=40元)3.办公费:16.6元/头(5万/年出栏3000头=16.6元)4.电费:10元/头(3万/年出栏3000头=10元)5.租地费:10元/头(3万/年出栏3000头=10元)6.煤:16.6元/头(5万/年出栏3000头=16.6元)7.其它:20元五. 每头200斤肥猪成本:出生成本168.73元+耗料成本758.06元+其它成本180元= 1106.79元/头,单价成本:5.53395元/斤≈5.54元/斤目前生猪价格5.0元左右,玉米0.93元,麸皮0.78元。

养猪场成本核算流程为了使XX养猪场的成本核算更加合理、准确、规范,现对成本核算流程规定如下:一、猪群分类与科目设置1、猪群分类。

根据生产与核算的合理性,猪群划分为:1)生产母猪。

2)种公猪。

3)后备猪。

4)大肥猪(60kg以上)。

5)中肥猪(35kg至60kg)。

6)小肥猪(25kg至35kg)。

7)保育仔猪(7kg至25kg)。

8)产房仔猪(出生至7kg)。

2、会计科目设置。

设置《生产成本》、《消耗性生物资产》、《生产性生物资产》等科目。

生产母猪、种公猪属于生产性生物资产,其他属于消耗性生物资产。

后备母猪在进行配种、转群后作为生产母猪饲养,即转入生产性生物资产。

二、成本核算流程生产成本科目下设8个二级科目,即生产成本——生产母猪等。

每个二级科目下设三级科目,即饲料、兽药,人工费、折旧、制造费用。

1、饲料。

1)饲料分为原始饲料与成品料。

成品料按照供应对象,分为8类:A、教槽料(此料即是原始饲料,无需加工)B、保育料(开口料)C、哺乳料D、公猪料E、小猪料F、中猪料G、大猪料H、怀孕料。

饲料加工车间应遵守一定规格装袋并严格按照饲料配方进行生产,否则将对其进行考核,以免长期误差累积造成数据失真。

2)对饲料、成品料分别核算,成品料与原始饲料严格分离,并设各自的账簿。

根据计划单价确定成品料入库金额,每日登记材料明细账并计算结存数量。

月末,根据饲料加工车间领用原始饲料成本及成品料的入库成本调整成品料的实际成本,做如下分录借:原材料——开口料等成品料贷:原材料——玉米等原始饲料3)月末,采用月末一次加权平均法结转本月发出存货成本,其会计分录如下:借:生产成本---生产母猪等—饲料等贷:原材料—开口料等2、兽药、人工费、折旧1)兽药:兽药处方笺应载明具体使用对象,且一张处方笺只用于同一猪群。

兽药使用不应计入制造费用,而是直接计入相关生物资产成本。

兽药下按具体品种设置三级明细科目。

2)人工费主要包括饲养员、繁育员等生产人员工资直接计入相关成本3)生产性生物资产折旧年限为4年,采用直线法,残值为10%。

养猪场成本核算流程为了使XX养猪场的成本核算更加合理、准确、规,现对成本核算流程规定如下:一、猪群分类与科目设置1、猪群分类。

根据生产与核算的合理性,猪群划分为:1)生产母猪。

2)种公猪。

3)后备猪。

4)大肥猪(60kg以上)。

5)中肥猪(35kg至60kg)。

6)小肥猪(25kg至35kg)。

7)保育仔猪(7kg至25kg)。

8)产房仔猪(出生至7kg)。

2、会计科目设置。

设置《生产成本》、《消耗性生物资产》、《生产性生物资产》等科目。

生产母猪、种公猪属于生产性生物资产,其他属于消耗性生物资产。

后备母猪在进行配种、转群后作为生产母猪饲养,即转入生产性生物资产。

二、成本核算流程生产成本科目下设8个二级科目,即生产成本——生产母猪等。

每个二级科目下设三级科目,即饲料、兽药,人工费、折旧、制造费用。

1、饲料。

1)饲料分为原始饲料与成品料。

成品料按照供应对象,分为8类:A、教槽料(此料即是原始饲料,无需加工)B、保育料(开口料)C、哺乳料D、公猪料E、小猪料F、中猪料G、大猪料H、怀孕料。

饲料加工车间应遵守一定规格装袋并严格按照饲料配方进行生产,否则将对其进行考核,以免长期误差累积造成数据失真。

2)对饲料、成品料分别核算,成品料与原始饲料严格分离,并设各自的账簿。

根据计划单价确定成品料入库金额,每日登记材料明细账并计算结存数量。

月末,根据饲料加工车间领用原始饲料成本及成品料的入库成本调整成品料的实际成本,做如下分录借:原材料——开口料等成品料贷:原材料——玉米等原始饲料3)月末,采用月末一次加权平均法结转本月发出存货成本,其会计分录如下:借:生产成本---生产母猪等—饲料等贷:原材料—开口料等2、兽药、人工费、折旧1)兽药:兽药处方笺应载明具体使用对象,且一处方笺只用于同一猪群。

兽药使用不应计入制造费用,而是直接计入相关生物资产成本。

兽药下按具体品种设置三级明细科目。

2)人工费主要包括饲养员、繁育员等生产人员工资直接计入相关成本3)生产性生物资产折旧年限为4年,采用直线法,残值为10%。

本月计提折旧=上月底生产性生物资产原值*(1-10%)/4/12。

4)会计分录如下:借:生产成本—生产母猪等--兽药、人工费、折旧贷:原材料(应付工资、累计折旧(生物性生物资产摊销))3、制造费用。

制造费用科目下设水电费、检疫费、燃动费、人工费、低耗品等科目。

制造费用按各群猪的直接材料消耗金额(饲料、兽药)进行分摊,会计分录如下:借:生产成本—生产母猪等—制造费用贷:制造费用--水电费等4)月底,生产成本无余额,消耗性生物资产的生产成本转入相应消耗性生物资产价值,生产母猪、种猪的生产成本转入产房乳猪价值。

三、出生、转群、淘汰、出售、死亡出生、转群、淘汰、出售均假设为月末最后一天。

1、月末,结转生产性生物资产的生产成本:借:消耗性生物资产——产房乳猪贷:生产成本——生产母猪生产成本——种猪2、乳猪早亡无出售价值时,借:主营业务成本——产房仔猪贷:消耗性生物资产——产房仔猪3、淘汰生产母猪与种猪时,借:库存现金贷:生产性生物资产清理月末,结转淘汰成本:借:生产性生物资产清理生产性生物资产摊销营业外支出——生产性生物资产清理损益贷:生产性生物资产——生产母猪,种猪营业外收入——生产性生物资产清理损益4、淘汰、出售生产母猪与种猪外的其他猪群时,借:库存现金贷:主营业务收入——大肥猪、中肥猪、小肥猪、后备猪、保育仔猪月末结转淘汰、出售、死亡成本,单价与转群单价相同:借:主营业务成本——大肥猪、中肥猪、小肥猪、后备猪、保育仔猪贷:消耗性生物资产5、本月转群金额=(期初库存余额+本期入库金额)/(期初库存数量+本月入库数量)*本月转群头数。

6、出售猪粪时,借:库存现金贷:主营业务收入——猪粪猪粪不分摊成本。

猪场生产成本的核算,可以实行分群核算,也可实行混群核算。

实行分群核算是将整个猪群按不同猪龄,划分为若干群,分群别归集生产费用,分群别计算产品成本。

混群核算(也称为混群核算)是以整个猪群作为成本计算对象来归集生产费用。

在实际工作中,为了加强对种猪场各阶段饲养成本控制和管理。

在组织猪场成本核算时,大都采用分群核算,即按不同的猪龄划分的猪群作为成本核算对象,具体划分标准如下:配怀阶段:包括未孕空怀母猪、怀孕母猪、公猪、包括配种舍、怀孕舍、产房猪群;产仔哺乳阶段:包括待产母猪、哺乳母猪,为简化核算,可将本阶段当期发生成本归入配怀阶段成本或仔猪阶段成本中;仔猪阶段:包括未断奶仔猪,日龄一般为0-20天左右,体重在6-7公斤;保育阶段:指断奶离群的仔猪(20天—60天),包括:保育舍猪群;7-25公斤育肥阶段:指育成猪、育肥猪(60天以上—出栏),包括育成舍、育肥舍猪群,25公斤以上;三、猪场成本核算凭证为了正确组织种猪生产成本核算,必须建立健全种猪生产凭证和手续,作好原始记录工作,生猪生产的核算凭证有:反映猪群变化的凭证、反映产品出售凭证、反映饲养费用的凭证。

反映猪群变化的凭证,一般有“猪群转群磅码单”、“种猪淘汰单”等,据此可编制“猪群生产日报表”和“猪群动态月报表”,对于猪群的增减变动应及时填到有关凭证上,并逐日地记入“猪群生产日报表”。

月末应根据“猪群生产日报表”,编制“猪群动态月报表”,报告给财务部门,作为猪群动态核算和成本核算的依据。

反映猪只出售的凭证,有出库单、出售发票,应随时报告财务部门,作为销售入帐的原始凭证。

反映猪只饲养费用的凭证,有工资费用分配表、折旧费用计算表(包括种猪摊销)、饲料消耗汇总表、低值物料领用分配表、兽药等其他材料消耗汇总表。

月终均作为财务核算的依据;四、猪场费用的分类猪场生产经营过程中的耗费是各种各样的,为了便于归集各项费用,正确计算产品成本和期间费用,进行成本管理,需要对种类繁多的费用,进行合理的分类,其中最基本的是按费用的经济容(或性质)和经济用途分类。

一)按费用的经济容分类,生产费用按经济容分类,将费用划分为不同的费用要素,而不考虑它的耗费对象和计入产品成本的方法,猪场的费用要素有:差旅费、招待费、办公费、汽车费用、工资及福利费、饲料费、防疫和医药费、物料费、燃料费、低值易耗品费、折旧费、利息支出、税金、水电费、修理费、社保费、其他支出等。

将费用划分为若干要素进行核算,能够反映企业在一个时期发生了那些费用,数额各是多少,可用以分析种猪场各个时期各种费用的支出水平,对比同期升降的程度和因素。

从而为种猪场制定增收节支提供依据。

(二)按费用的经济用途分类猪场的费用按其经济用途不同可分为生产成本(制造成本)和期间费用两大类。

生产成本主要是指与生产产品直接有关的费用。

这类费用在生产过程中的用途也不一样,例如有的直接用于产品生产,有的则用于管理与组织生产,因而需要按经济用途进一步划分为若干成本项目。

猪场的生产费用按其经济用途可划分为下列成本项目:1. 工资福利费:指直接从事饲养工作人员的工资、奖金及津贴,以及实际发生的不超过按工资总额14%比例福利费、伙食费。

2. 饲料费:指饲养过程中,各猪群耗用的自产和外购的各种全价料。

3.兽药费:各猪群在饲养过程中耗用的兽药费。

4.种猪价值摊销:指由仔猪等商品猪负担的种猪价值的摊销费。

5.固定资产折旧费:指能直接计入各猪群的猪舍和专用机械设备、设备的折旧费。

6. 低值物料摊销费:指能直接计入各猪群的低值工具、器具、物料摊销等费用。

7.水电费:能直接由各阶段栏舍电表计提的水费电费;8.制造费用:指猪场在生产过程中为组织和管理猪舍发生的各项间接费用及提供的劳务费。

包括以下几项:(1)工资及福利费:指猪场管理及饲养员以外的其他部门人员工资、奖金及津贴,福利费。

(2)燃料费:指猪场耗用的全部燃料。

包括煤、汽油、柴油等油料。

(3)水电费:指猪场无法计入生产栏舍而耗用的水费、电费。

(4)修理费:指猪场维修猪舍、设备及其它部门发生的劳务费及耗用的零配件(包括运输工具的维修费、保养费)。

(5)低值物料摊销费:指不能直接计入各猪群及其它部门的低值工具、器具,物料的摊销额。

(6)固定资产折旧费:指除计入“生产成本”以外的办公楼、设施、设备、车辆等固定资产的折旧费。

(7)办公费:生产管理部门购置的办公用品等费用。

(8)运输费:车辆的养路费、保险费、停车过桥费等以及租用货车费。

(9)其它费用:不属于以上各项的间接费用。

猪场的期间费用是指种猪场在生产经营过程中发生的,与产品生产活动没有直接联系,属于某一时期耗用的费用。

这些费用容易确定其发生期间和归属期间,但不容易确定它们应归属的成本计算对象。

所以期间费用不计入产品生产成本,不参与成本计算,而是按照一定期间(月份)季度或年度)进行汇总,直接计入当期损益。

种猪场期间费用包括管理费用、营业费用、财务费用、。

1. 管理费用管理费用是种猪场为组织和管理生产经营活动而发生的期间费用。

费用项目如下:(1)工资及福利费指场长、后勤人员的工资、津贴和奖金及发放的福利费。

(2)工会经费、职教经费:指分别按工资总额的2%、2.5%计提的工会经费、职工教育经费。

(3)业务招待费:指招待各类人员的发生的餐费。

(4)差旅费指场人员出差按规定报销的差旅费及职工报销的市交通费。

(5)社保费按劳资部门规定缴纳的各种职工养老保险费、医疗保险费⑹费指管理部门负担的费和手机费。

(7)税金指印花税、车船使用税、房产税、土地使用税等。

(8)其他费用指除上述以外的其他的期间费用,包括存货盘亏盈、坏帐损失等其他费用。

猪场可根据是否为经常性费用确定具体费用明细;2.财务费用财务费用是指种猪场在筹集资金过程中发生的费用,费用项目如下:(1)利息支出(2)利息收入(3)金融机构手续费指与金融机构业务往来发生的手续费用。

(4)其他筹资费用3.销售费用销售费用是指猪场在销售过程中发生的各项费用,费用项目如下:展览费、广告费、检疫费、售后服务费、促销费差旅费、包装费、生猪销售运费等;如为种猪场,则相关销售费用明细会更多些;五、猪场生产成本核算的设置1.“生产成本”账户,为区别于工业企业,也可另设为“饲养成本”归集相关费用为了归集生猪生产费用,并计算产品成本,应设置“生产成本”,在这下,按照成本计算对象分别设置配种怀孕阶段、仔猪阶段、保育猪阶段、育肥猪阶段个四个成本归集环节。

在明细帐中还应按规定的成本项目设置明细专栏。

在分群核算下,该的借方登记“生产成本”发生数,贷方登记结转的成本数,期末应无余额。

2.“制造费用”账户为了核算在生产过程中,为组织和管理猪舍发生的各项间接费用及提供的劳务费,应设置“制造费用”账户,并按费用项目设置栏目进行归集费用。

该账户借方登记发生的各项间接费用及提供的劳务费;贷方登记分配转入“生产成本”账户的制造费用;期末无余额。