2014年中国对外投资报告

- 格式:pdf

- 大小:10.52 MB

- 文档页数:21

国内外宏观经济环境分析(最新版报告请登陆我司官方网站联系) 公司网址: 目录国内外宏观经济环境分析 (2)第一节国内环境分析 (2)一、国民生产总值 (2)二、固定资产投资 (2)三、财政与金融 (4)四、对外贸易与利用外资 (5)五、工业品出厂价格指数 (6)第二节国际环境分析 (7)12国内外宏观经济环境分析第一节 国内环境分析一、国民生产总值2014年中国GDP 突破10万亿美元,总量稳居世界第二,成为继美国之后又一个“10万亿美元俱乐部”成员。

分季度看,一季度同比增长7.4%,二季度增长7.5%,三季度增长7.3%,四季度增长7.3%。

分产业看,第一产业增加值58332亿元,比上年增长4.1%;第二产业增加值271392亿元,增长7.3%;第三产业增加值306739亿元,增长8.1%。

图表- 1:2010-2014年我国国内生产总值统计数据来源:国家统计局二、固定资产投资2014年,全国固定资产投资(不含农户)502005亿元,同比名义增长15.7%(扣除价格因素实际增长15.1%),增速比1-11月份回落0.1个百分点。

从环比速度看,12月份固定资产投资(不含农户)增长1.21%。

分产业看,第一产业投资11983亿元,同比增长33.9%,增速比1-11月份提高4个百分点;第二产业投资208107亿元,增长13.2%,增速回落0.1个百分点;第三产业投资281915亿元,增长16.8%,增速回落0.3个百分点。

2010年2011年2012年2013年2014年国内生产总值(万亿元)40.8948.4153.4158.863.65增长率18.39%10.33%10.09%8.25%0.00%2.00%4.00%6.00%8.00%10.00%12.00%14.00%16.00%18.00%20.00%0102030405060702010-2014年国内生产总值及其增长速度第二产业中,工业投资204515亿元,同比增长12.9%,增速比1-11月份回落0.1个百分点;其中,采矿业投资14681亿元,增长0.7%,增速回落0.7个百分点;制造业投资166918亿元,增长13.5%,增速与1-11月份持平;电力、热力、燃气及水生产和供应业投资22916亿元,增长17.1%,增速比1-11月份回落0.3个百分点。

各位代表:现在,我代表国务院,向大会作政府工作报告,请予审议,并请全国政协各位委员提出意见。

一、2013年工作回顾过去一年是本届政府依法履职的第一年,任务艰巨而繁重。

面对世界经济复苏艰难、国内经济下行压力加大、自然灾害频发、多重矛盾交织的复杂形势,全国各族人民在以习近平同志为总书记的党中央领导下,从容应对挑战,奋力攻坚克难,圆满实现全年经济社会发展主要预期目标,改革开放和社会主义现代化建设取得令人瞩目的重大成就。

——经济运行稳中向好。

国内生产总值达到56.9万亿元,比上年增长7.7%。

居民消费价格涨幅控制在2.6%。

城镇登记失业率4.1%。

城镇新增就业1310万人,创历史新高。

进出口总额突破4万亿美元,再上新台阶。

——居民收入和经济效益持续提高。

城镇居民人均可支配收入实际增长7%,农村居民人均纯收入实际增长9.3%,农村贫困人口减少1650万人,城乡居民收入差距继续缩小。

规模以上工业企业利润增长12.2%。

财政收入增长10.1%。

——结构调整取得积极成效。

粮食产量超过1.2万亿斤,实现“十连增”。

服务业增加值比重达到46.1%,首次超过第二产业。

中西部地区生产总值比重继续提高,区域发展协调性增强。

全社会用电量增长7.5%,货运量增长9.9%,主要实物量指标与经济增长相互匹配。

——社会事业蓬勃发展。

教育、科技、文化、卫生等领域取得新进步。

神舟十号遨游太空,嫦娥三号成功登月,蛟龙深潜再创纪录,这表明中国人民完全有能力、有智慧实现建成创新型国家的目标。

过去一年,困难比预料的多,结果比预想的好。

经济社会发展既有量的扩大,又有质的提升,为今后奠定了基础。

这将鼓舞我们砥砺前行,不断创造新的辉煌。

一年来,我们坚持稳中求进工作总基调,统筹稳增长、调结构、促改革,坚持宏观政策要稳、微观政策要活、社会政策要托底,创新宏观调控思路和方式,采取一系列既利当前、更惠长远的举措,稳中有为,稳中提质,稳中有进,各项工作实现了良好开局。

《金融机构外汇业务数据采集规范(1.0)版》问题解答(第一期,2014年6月4日版)一、《对外金融资产负债及交易统计制度》(汇发【2013】43号)业务问题问题1:按照《对外金融资产负债及交易统计制度》,金融机构的范围是哪些?答:对于金融机构的范围,应参照国家统计局《国民经济行业分类》(GB/T 4754-2011)掌握,详见《国家外汇管理局关于发布〈金融机构外汇业务数据采集规范(1.0版)〉的通知》(汇发[2014]18号)附件-第七章代码表-7.5金融业代码表(见本次解答附件1)。

境内金融机构应直接选择该代码表最底层代码,如商业银行应选择“6620-货币银行服务”,而不是“1066-货币金融服务”。

应注意,“6631-金融租赁服务”、“6632-财务公司”包括但不限于中国人民银行批准的从事相关金融活动的机构。

问题2:如何根据《金融机构外汇业务数据采集规范(1.0)版》(汇发【2014】18号)选择数据报送方式?答:根据《金融机构外汇业务数据采集规范(1.0)版》(汇发[2014]18号)1.3数据采集和接入方式说明,一家申报主体在报送《对外金融资产负债及交易统计制度》的各张报表数据时,只能在接口和界面中选择其一,具体分为以下3种报送方式,即(1)专线-接口;(2)专线-界面;(3)互联网-界面。

需要提醒的是,境内银行仅能选择(1)、(2);非银行金融机构可以专线接入(1或2)或互联网报送(3)中的任何一种。

无论是专线还是互联网报送,如果选择以界面方式报送,Z02(业务概览及联系方式表)中选择了有相关业务的报表均需一次性报送,否则将难以通过Z02表(控制表)的校验。

问题3:对于选择界面方式报送数据的机构,其对应数据规范是怎样的?答:汇发【2014】18号同时适用于按照接口方式和按照界面方式报送数据的情况。

界面和接口方式报送仅是数据报送方式有不同,但两种报送方式使用同样的数据解释和数据字典。

对于采用界面方式报数的,可以区分报表选择规范文件导入(在系统操作时将提供规范文件导入的模板,进一步答复见本次问题解答第三部分第3题回答)或手工录入。

收稿日期:2019-01-04作者简介:李连辉,男,硕士,吉林大学经济学院金融系讲师,研究方向为货币银行和国际经济。

中国对“一带一路”沿线国家直接投资区位分布及产业选择分析李连辉(吉林大学,吉林长春130012)摘要:中国对外直接投资格局的转变发生在2005年左右。

由于国内强劲的需求,国际大宗商品进口价格飙升,国有企业出于保障供给和获取利润的动机,开始尝试在海外进行矿业并购投资。

之后在对自然资源投资增加的推动下,我国对外直接投资开始快速增长。

2013年,我国提出“一带一路”倡议,极大地促进了我国对沿线国家的直接投资。

本文通过分析我国对“一带一路”沿线国家进行直接投资的动机和区位分布,梳理我国对沿线国家进行直接投资的产业分布。

关键词:“一带一路”;对外直接投资;产业分布;投资动机;区位分布中图分类号:F062.9文献标识码:A文章编号:1674-5477(2019)04-0079-06一、引言长期以来,我国一直致力于吸收外部资金,以与我国丰富的劳动力资源相匹配,以此来促进我国经济的快速发展。

经过近40年的不断努力,我国经济取得了长足的进步。

从2004年开始,我国的对外直接投资开始增速。

截至2017年底,我国对外直接投资年均增长率为32%,高于我国每年实际利用外资的增长率的7%。

2004~2016年,我国对外投资每年均是处于增长状态,但2017年较前一年增长率下降23%。

2014年我国实际利用外资1195.6亿美元,同期我国对外直接投资为1231.1亿美元,我国对外直接投资首次超过实际利用外资金额,成为一个资本净输出国。

根据联合国贸发会议世界投资报告显示,2017年全球外国直接投资流量1.43万亿美元,存量30.84万亿美元。

以此为基数计算,我国对外直接投资分别占全球当年流量的11.1%,存量的5.9%,流量位列全球第3,存量位列全球第2。

从我国对外直接投资流量的地区分布来看,亚洲仍然是我国对外直接投资的主要目的地,2017年我国在亚洲的直接投资流量占我国全部对外投资流量的69.6%。

2014年政府工作报告全文人民网北京3月5日电(人民网前方报道组)今日上午9时,十二届全国人大二次会议在人民大会堂开幕,李克强总理代表国务院向大会作政府工作报告。

人民网进行现场直播。

以下为政府工作报告全文实录:一、2013年工作回顾过去一年是本届政府依法履职的第一年,任务艰巨而繁重。

面对世界经济复苏艰难、国内经济下行压力加大、自然灾害频发、多重矛盾交织的复杂形势,全国各族人民在以习近平同志为总书记的党中央领导下,从容应对挑战,奋力攻坚克难,圆满实现全年经济社会发展主要预期目标,改革开放和社会主义现代化建设取得令人瞩目的重大成就。

——经济运行稳中向好。

国内生产总值达到56.9万亿元,比上年增长7.7%。

居民消费价格涨幅控制在2.6%。

城镇登记失业率4.1%。

城镇新增就业1310万人,创历史新高。

进出口总额突破4万亿美元,再上新台阶。

——居民收入和经济效益持续提高。

城镇居民人均可支配收入实际增长7%,农村居民人均纯收入实际增长9.3%,农村贫困人口减少1650万人,城乡居民收入差距继续缩小。

规模以上工业企业利润增长12.2%。

财政收入增长10.1%。

——结构调整取得积极成效。

粮食产量超过1.2万亿斤,实现“十连增”。

服务业增加值比重达到46.1%,首次超过第二产业。

中西部地区生产总值比重继续提高,区域发展协调性增强。

全社会用电量增长7.5%,货运量增长9.9%,主要实物量指标与经济增长相互匹配。

——社会事业蓬勃发展。

教育、科技、文化、卫生等领域取得新进步。

神舟十号遨游太空,嫦娥三号成功登月,蛟龙深潜再创纪录,这表明中国人民完全有能力、有智慧实现建成创新型国家的目标。

过去一年,困难比预料的多,结果比预想的好。

经济社会发展既有量的扩大,又有质的提升,为今后奠定了基础。

这将鼓舞我们砥砺前行,不断创造新的辉煌。

一年来,我们坚持稳中求进工作总基调,统筹稳增长、调结构、促改革,坚持宏观政策要稳、微观政策要活、社会政策要托底,创新宏观调控思路和方式,采取一系列既利当前、更惠长远的举措,稳中有为,稳中提质,稳中有进,各项工作实现了良好开局。

如何正确看待我国“制造业外流”现象?摘要:近两年来,我国对外投资规模超过利用外资规模,首次成为资本净输出国,基本实现“引进来”与“走出去”更加平衡、更加协调的高水平开放发展。

这一变化不仅折射出我国在国际产业分工体系中竞争力显著增强,也是我国部分行业化解过剩产能,推进产业结构调整升级的主动选择。

认识和把握好这一规律,在培育新的比较优势过程中加快推进本国产业升级,同时通过改革创新为制造业营造一个低成本、便利投资和公平竞争的环境对保持本土制造业可持续健康发展能力至关重要。

为此,应密切关注我国“制造业外流”的进展和动向,适时引导和把握对外投资的节奏,避免因改革或配套措施不能及时到位导致的制造业大规模外流甚至产业空心化。

同时应该加快完善基础设施和产业配套,引导中西部地区积极承接东部制造能力转移,建设一批符合当地实际的特色主导产业集群。

关键词:对外投资,制造业,平衡发展近期我国部分制造企业在美国投资建厂的讨论引发业界关注,议论的焦点主要集中在中国本土制造企业因综合成本高企导致投资外流,可能过早引发产业空心化的担忧。

如何正确看待所谓的“制造业外流”现象?中国企业在美投资设厂折射出我国制造业发展环境存在哪些问题?政策层面应如何应对?这些问题值得我们高度关注。

一、符合我国开放经济发展和产业升级的一般规律近两年来我国对外投资和利用外资呈现历史性变化,2014年我国对外投资规模超过利用外资规模,首次成为资本净输出国①;2015年中国超越日本,位列全球第二大直接投资来源国;2015年中国对美直接投资首次超过美国对华投资。

这组数据从直观层面反映出我国利用外资出现拐点;从深层次看,反映出我国开放经济发展和产业升级已经进入新阶段。

表明我国已实现“引进来”与“走出去”更加平衡、更加协调地高水平开放发展。

我国自2002年设立对外直接投资统计制度以来,对外直接投资实现连续13年增长,2015年对外直接投资流量达到了1456.7亿美元,是2002年的54倍,2002—2015年的年均增长速度高达35.9%。

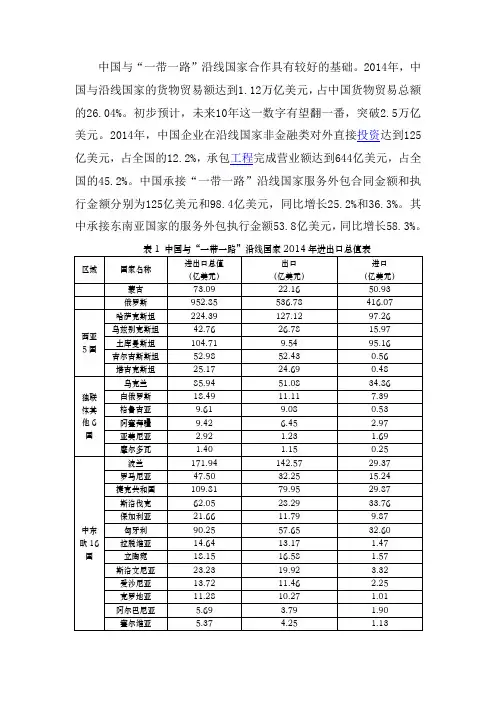

中国与“一带一路”沿线国家合作具有较好的基础。

2014年,中国与沿线国家的货物贸易额达到1.12万亿美元,占中国货物贸易总额的26.04%。

初步预计,未来10年这一数字有望翻一番,突破2.5万亿美元。

2014年,中国企业在沿线国家非金融类对外直接投资达到125亿美元,占全国的12.2%,承包工程完成营业额达到644亿美元,占全国的45.2%。

中国承接“一带一路”沿线国家服务外包合同金额和执行金额分别为125亿美元和98.4亿美元,同比增长25.2%和36.3%。

其中承接东南亚国家的服务外包执行金额53.8亿美元,同比增长58.3%。

表1 中国与“一带一路”沿线国家2014年进出口总值表。

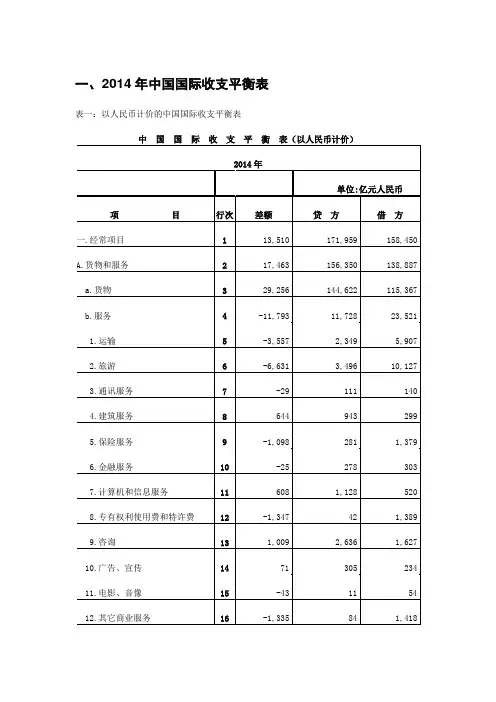

一、2014年中国国际收支平衡表表一:以人民币计价的中国国际收支平衡表注:1. 本表计数采用四舍五入原则。

2. 本表数据通过一季度、二季度、三季度及四季度平衡表人民币值累加而成。

表二:以美元计价的中国国际收支平衡表注:1. 本表计数采用四舍五入原则。

2. 本表数据由分季度平衡表累加得到。

二、分析从2014年中国国际收支表中可以看到,2014年我国经常项目顺差13510亿元人民币,资本和金融项目顺差2324亿元人民币,国际储备资产增加7209亿元人民币。

按美元计价,2014年,我国经常项目顺差2197亿美元,其中,货物贸易顺差4760亿美元,服务贸易逆差1920亿美元,收益逆差341亿美元,经常转移逆差302亿美元。

资本和金融项目顺差382亿美元,其中,直接投资净流入2087亿美元,证券投资净流入824亿美元,其他投资净流出2528亿美元。

国际储备资产增加1178亿美元,其中,外汇储备资产增加1188亿美元,特别提款权及在基金组织的储备头寸减少10亿美元。

2014年,全球经济延续缓慢复苏态势,各国经济运行和货币政策取向出现分化,国际金融市场波动加大。

我国经济运行处于合理区间,改革和结构调整稳步推进,人民币汇率双向浮动明显增强。

2014年,我国国际收支在振荡中趋向基本平衡。

按美元计价,2014年,国际收支总顺差2579亿美元,较2013年下降48%。

其中,经常项目顺差2197亿美元,增长48%;资本和金融项目顺差382亿美元,下降89%。

货物贸易顺差增长32%,服务贸易逆差扩大54%。

(见图一)图一:2008-2014年中国国际收支顺差结构2014年我国经常项目顺差与GDP之比为2.1%,仍处于国际公认的合理水平之内。

且当前国际收支变化是预期的可承受的调整。

随着人民币汇率形成机制市场化改革推进,央行逐步退出常态式外汇市场干预,必然会出现“贸易顺差越大、资本流出越多”的情况。

而且,“藏汇于民”体现了市场主体持汇意愿增强,符合调控目标和改革方向,有利于外汇供求平衡、改善宏观调控。

全年各类债券发行量12.28万亿元2014年,债券市场共发行各类债券12.28万亿元,较2013年增加3.57万亿元,同比增长41.07%,增速提高32.2个百分点。

值得指出的是,受市场低迷的影响,2013年发行量增长较慢,这是2014年发行量同比增速数值较大的主要原因,未来年度发行量同比增速可能回落到20%左右的正常值。

2014年在中央结算公司登记新发债券1366只,发行量共计6.35万亿元,占债券市场发行总量的51.75%;上海清算所登记新发债券4691只,发行量共计5.54万亿元,占债券市场发行总量的45.1%。

交易所新发债券624只,发行量共计0.38万亿元,占债券市场发行总量的3.13%。

从银行间债券市场新发债的券种结构来看,2014年国债发行1.44万亿元,同比增长7.39%;政策性银行债发行2.3万亿元,同比增长10.65%;受银监会《商业银行资本管理办法(试行)》影响,近两年二级资本工具发行规模与商业银行次级债呈现了此消彼长的特点,商业银行债发行0.08万亿元,同比下降25.34%,二级资本工具发行0.36万亿元;企业债券发行0.7万亿元,同比增长46.5%;中期票据发行0.95万亿元,同比增长40.98%;短期融资券(含超短期融资券)发行2.15万亿元,同比增长35.64%;非公开定向债务融资工具发行1.02万亿元,同比增长80.22%;政策性银行债和国债在发行规模中占据主要地位,二者发行量合计约占发行总量的31.41%。

截至2014年12月末,全国债券市场总托管量达到35.64万亿元,比上年末增加6.16万亿元,同比增幅为20.9%。

其中在中央结算公司托管的债券总量为28.73万亿元,占全市场托管量的80.6%;上海清算所托管总量为5.56万亿元,占全市场托管量的15.6%;交易所托管总量为1.35万亿元,占全市场托管量的3.79%。

主要券种持有结构2014年末投资者的主要券种持有结构与2013年末相比呈现以下特点:(1)对流动性较好的利率类债券持有量普遍增加,说明在2014年经济持续下行背景下,各类型机构的风险偏好有所下降,更加偏好持有风险低、流动性好的券种;(2)以证券基金、年金、社保基金、信托计划、证券公司资产管理计划、商业银行理财产品为主的投资者,相较于其他类型投资者,偏好持有企业债,说明在2014年各类型理财产品为覆盖较高的募集资金成本,更偏好于在债券市场投向票面利率较高的债券等;(3)在大力发展信贷资产支持证券,盘活信贷存量的政策导向下,各主要机构类别普遍增持资产支持证券;(4)随着国内债券市场对外开放进程进一步加快,境外机构参与银行间债券市场的规模也迅速增加,其偏好持有国债、政策性银行债、央票、政府支持机构债等具有较高安全性的债券资产。

前言为了科学、有效地组织全国的对外直接投资统计工作,客观、真实地反映我国对外直接投资的实际情况,保障统计资料的准确性、及时性和完整性,加强对我国企业开展境外投资活动的宏观动态监管,为各级政府管理部门掌握情况、制定政策、指导工作以及建立我国资本项目预警机制提供依据,2002年12月原外经贸部(现商务部)、国家统计局共同制定了《对外直接投资统计制度》(外经贸合发[2002]549号)。

制度所涉及的对外直接投资的定义、统计原则及计算方法等是以经济合作与发展组织(OECD)《关于外国直接投资的基准定义》(第三版)及国际货币基金组织(IMF)国际收支手册(第五版)为基础建立的。

制度规定,境内投资主体所属行业类别按中华人民共和国《国民经济行业分类》(GB/T4754-2002)执行,境外企业所属行业类别参照执行;中国的对外直接投资统计也包括境内投资主体对香港、澳门及台湾地区的投资。

国家统计局为《对外直接投资统计制度》有关指标及统计方法等设定方面做了大量的指导,铁道部、司法部、国家广电总局、国家烟草专卖局、国家质量监督检验检疫总局、中国科学院、中国国际贸易促进委员会等部门在2003年对外直接投资统计数据收集方面做了大量工作,为第一次对社会公众发布我国非金融类对外直接投资统计公报打下了基础,深表感谢。

本公报所发布有关中国对外直接投资数据均为非金融类对外直接投资,不包括香港、澳门、台湾地区对其他国家(地区)及中国内地的直接投资。

一、中国对外直接投资概况2003年,中国对外直接投资总额29亿美元,扣除对外直接投资企业对境内投资主体的反向投资,投资净额为28.5亿美元,比上年增长5.5%;截至2003年,中国累计对外直接投资总额334亿美元, 扣除对外直接投资企业对境内投资主体的反向投资,累计对外直接投资净额332亿美元。

据联合国贸发会议(UNCTAD)发布的2003年世界投资报告显示,2002年全球外国直接投资流出总额为6470亿美元,存量为68660亿美元,以此为基期进行测算,2003年中国对外直接投资分别相当于全球对外直接投资流量、存量的0.45%和0.48%。

2014世界投资报告:概述发表日期:2014-7-13 已经有82位读者读过此文2014年世界投资报告投资于可持续发展目标:行动计划日前,2014年世界投资报告发布。

南开大学国际经济研究所和跨国公司研究中心从1998年负责翻译。

本年度报告中文版计划于2014年9月8号厦门的投洽会上发布。

为了让大家及时了解信息,特提前将报告概述部分呈现给读者。

负责完成本报告的负责人是:冼国明、葛顺奇、王璐瑶、田珍、孙卓然、刘晨、李凌睿、侯亚美、张英达。

概述一、全球投资趋势全球FDI:谨慎乐观2013年,FDI流量恢复上升趋势。

全球FDI流入增长了9%,达到1.45万亿美元。

2013年,各主要经济体——发达经济体、发展中经济体和转型经济体FDI 流入均有所增长。

全球FDI存量增长9%,达到25.5万亿美元。

联合国贸发会议预测,全球FDI流量2014年达到1.6 万亿美元,2015年1.75万亿美元,2016年增长到1.85万亿美元。

这一增长主要来源于发达经济体的经济复苏及其所带来的直接投资。

但是,一些新兴经济体的脆弱性、政策不确定性和地区冲突所带来的风险仍将对FDI流量的预期回升带来不利影响。

由于发达国家FDI预期增长较快,FDI的地区分布将向发达国家占全球FDI 流入量较高比例这一“传统格局”演进(见图1)。

但发展中经济体的未来FDI 流量仍将维持在较高水平。

图1 1995-2013年全球及按经济体划分FDI流入量和对2014-2016年的预测(十亿美元)发展中经济体保持领先发展中经济体的FDI流入已创新高,达到7780亿美元(见表1),占全球FDI流入量的54%。

但是与过去十年间17%的平均增长率相比,FDI增速已经降至7%。

亚洲继续成为FDI流入量最多的区域,显著高于欧盟这一传统中占全球FDI 比重较高的地区。

其他主要发展中地区,非洲(增长4%)、拉丁美洲和加勒比海地区(增长6%,不包括离岸金融中心)也有所增长。

2014年世界经济贸易形势文章来源:商务部综合司2015-05-05 15:29一、当前世界经济贸易总体形势2014年,世界经济继续温和复苏,复苏格局分化明显。

发达经济体中,美国、英国增速相对强劲,增长率分别为2.4%和2.6%;欧元区二、三季度增长疲弱,四季度出现好转,全年经济增长0.9%,好于上年;日本经济仍陷低迷,增速萎缩0.1%。

受外部环境和内在经济结构调整双重影响,新兴经济体经济增速放缓;中东局势动荡和非洲埃博拉疫情对本地区一些国家经济造成冲击,但整体经济仍保持较高增速;撒哈拉以南非洲国家经济增长率达到5.1%,非洲最大经济体尼日利亚经济增长6.3%。

国际货币基金组织(IMF)统计显示,2014年世界经济增长3.4%,增速与上年持平。

其中,发达国家增长1.8%,高出上年0.4个百分点;新兴市场和发展中国家增长4.6%,低于上年0.4个百分点。

进入2015年,世界经济复苏趋势持续,但各地增长前景依旧不平衡。

发达经济体中,劳动力市场、企业和消费稳步改善,石油价格下跌令美国经济增速仍处领先地位;欧元区和日本随着经济风险压力的缓解,与美国增速差距趋窄,但整体经济增长动力不足;石油、大宗商品价格持续下跌对新兴经济体国家俄罗斯和巴西造成严重伤害,新兴经济体整体经济增长放缓、金融风险上升。

IMF预计,2015年世界经济将增长3.5%,高于上年0.1个百分点。

发达经济体经济增长有望加快,预计增长2.4%。

其中,美国经济将增长3.1%,比上年加快0.7个百分点;英国增长2.7%,高于上年0.1个百分点;欧元区增长率略高于上年,将达1.5%;日本仍将低速增长,增长率预计为1%。

新兴经济体和发展中国家增长4.3%,低于2014年0.3个百分点,从中长期看,新兴经济体的潜在增速将从2008-2014年的6.5%下降至2015-2020年的5.2%。

世界银行预计,2015年,发展中国家增长率为4.8%、东亚与太平洋地区放慢至6.7%(低于2014年6.9%的水平)、东欧与中亚地区回升到3%、拉美与加勒比地区平均增长2.6%左右。

中国2013年对外直接投资统计公报发布China's Outward Foreign Direct Investment in 2013导语 Intro2014年9月,商务部新发布了2013年度中国对外直接投资统计公报。

数据显示:2013年中国对外投资流量为1078.4亿美元,首次突破千亿美元大关,比上年增长了23%。

截至2013年,中国对外直接投资累计净额(存量)超过6600亿美元,仅次于美国和日本。

参与海外投资的1.53万家投资者在全球184个国家和地区设立了2.54万家对外直接投资企业。

创造就业196万,其中96.7万为外籍员工。

截止2013年底,累计向投资所在国缴纳的各种税金总额达370亿美元。

尽管由于统计分类原因, 统计公报没能完全展现中国海外投资的实际地区和行业资金流向, 但是每年出版的统计信息越来越详细, 对于海外投资趋势的把握是非常重要的参考2013年是中国海外投资的又一里程碑,投资流量首次超过千亿美元,而2003年的投资流量仅为28.5亿美元,十年来增长了3800%。

商务部新修订的《境外投资管理办法》自2014年10月6日起生效,简化了企业走出去的行政过程,将有望更加促进海外投资的发展。

In September 2014, China’s Ministry of Commerce (MOFCOM) released its s tatistical bulletin for outward foreign direct investment (FDI) in 2013. The statistics show that China’s overseas investment flows reached a record high of US$107.84 billion in 2013. This is the first time that outbound FDI has exceeded US$100 billion, and represents an increase of 23% on the amount invested in 2012. According to statistics from the United Nations Conference on Trade and Investment (UNCTAD), China ranked third behind Japan and the US in terms of total outward investment flows in 2013.While MOFCOM’s statistics do not provide a complete picture of the exact nature and destination of China’s outbound FDI, they are a welcome resource, and with each annual publication of the statistics more detailed information is made available.2013 was a landmark for China’s outbound FDI, and for the first time it exceeded US$100 billion. Just 10 years ago in 2003, outbound investment was only US$2.85 billion. The total for 2013 represents an increase of almost 3,800% in just 10 years. In 2014, China relaxed regulations for the management of outbound investment. China’s outbound investment is likely to continue to rise, and even increase, over the coming years.Full English version关键点Key Points中国对外直接投资自2005年起逐年快速增长中国对外投资的地理分布:最终投资目的地并未完全明确其中排名第一的中国香港占投资总量的58%。

对外投资中的“冒进”倾向及其风险自2008年开始,中国企业的对外投资进入了“快车道”,中国的海外投资连创新高。

到2014年,中国对外投资规模首次超过吸引外资规模,成为净资本输出国。

胡润研究院携手易界发布的《2017中国企业跨境并购特别报告》显示,中国企业2016年海外投资并购交易金额增长150%。

制造业、金融服务和能源成为跨境并购交易最集中的行业。

美国成为最热门的海外并购目的地,其次是香港,德国排名第三。

海航成为去年最活跃的买家,前100大交易中海航占了4笔,其次是安邦、万达和洛阳钼业,分别有3笔。

下载论文网中国企业海外投资快速增长本是好事,说明中国企业开始在全球范围整合资源,但也出现了一些明显的问题,一些房地产、酒店、影城、娱乐业、体育俱乐部等领域确实出现了非理性对外投资的倾向,部分大额非主业投资、有限合伙企业对外投资、“母小子大”等类型的投资也日益增多。

不少企业在中国的负债率已经很高,再借一大笔钱去海外收购,有一些则在直接投资的包装下转移资产。

一、近年来海外地产、娱乐等方面的投资案例中国企业对海外地产、足球俱乐部等的大额投资曾引发了舆论的普遍关注,这方面有很多鲜活的案例。

(一)海外房地产、酒店投资方面2014年初,万达集团以亿欧元购入西班牙马德里的地标式建筑西班牙大厦,原本预计将其拆除重建,但由于遭到西班牙市民的强烈抗议,几经周折,计划最终没有实行。

2016年11月,万达终于将这块“烫手山芋”扔掉,卖给了一家西班牙企业,脱手西班牙大厦,王健林净亏损亿港元。

2016年12月,澳大利亚政府批准将该国最大牧场企业Kidman出售给一个由澳大利亚和中国投资者组成的财团,该笔交易谈判耗时长达两年,澳大利亚矿业巨头持股67%,其余股份主要由上海中房置业有限公司持有。

此前,澳大利亚政府出于安全考虑拒绝了两份由中国投资者主导的收购Kidman的提议,因为相关交易涉及澳大利亚%的土地和%的农地面积。

2017年6月,以复星集团为首的中国财团买下了位于莫斯科市中心的商务写字楼――“沃兹德维任卡中心”,沃兹德维任卡中心距克里姆林宫500米,建于20世纪初,总面积为7万平米。

我国建筑行业运行发展情况分析报告目录第一节行业运行现状分析 (1)一、行业景气度分析 (1)二、建筑业总产值 (2)三、建筑企业新签订合同 (2)四、对外承包工程建筑业完成额与新签合同额 (3)五、行业规模分析 (5)六、行业经营效益情况 (6)第二节行业内企业运行情况分析 (6)一、建筑企业规模特征分析 (6)二、不同所有制企业特征分析 (8)三、行业内上市公司分析 (8)四、重点企业分析 (11)第三节行业区域分布情况 (25)一、行业分布 (25)二、重点分布区域分析 (29)第四节行业竞争格局及发展特征分析 (37)一、行业进退出壁垒分析 (37)二、行业竞争结构分析 (37)三、建筑业发展特征 (42)四、行业经营模式、盈利模式分析 (42)2014年,是中国全面深化改革元年,也是建筑业的转型升级之年。

2014年,国家积极推进基础设施互联互通、“一带一路”、京津冀协同发展、长江经济带等政策,不断努力提高对外投资效率和质量,推动优势产业走出去。

同时加大重大项目建设力度,围绕中西部铁路、城市基础设施、通用航空机场、水利工程、环保等方面,实施和统筹推进了一批重大项目计划。

受宏观环境及国际经济缓慢复苏的影响,房地产企业库存高筑,新开工面积增速一路下滑,建筑业总产值增速创近10多年以来新低。

第一节行业运行现状分析一、行业景气度分析2014年12月,建筑业商务活动指数为57.1%,比上月回落1.8个百分点,表明12月建筑业业务总量稍有回落,但增速依然较快;建筑业新订单指数为54.0%,比上月上升1.1个百分点,仍高于临界点,市场需求呈增长态势。

2014年全年各月建筑业商务活动指数虽低于2013年同期值,但均明显高于临界点50以上,表明建筑业业务总量仍保持较速增长。

数据来源:国家统计局图1建筑业商务活动指数图二、建筑业总产值2014年全国建筑业总产值176713亿元,同比增长10.2%,增速自2010年以来持续下滑,较同期增幅下降5.9个百分点,创近16年来增速新低。

第一篇发展概况篇本篇全面总结中国对外投资合作发展现状与特点,从全球国际直接投资发展的视角进行国际比较,并对中国对外投资合作的发展趋势与前景进行展望。

第一章发展现状2014年,面对复杂多变的国内外形势,中国对外投资合作仍保持了较快增长,在众多领域取得新突破,成为对外经贸合作的亮点。

一、总体情况2014年,中国对外投资实现持续快速增长,区域分布更加广泛,投资行业结构和主体结构进一步优化,地方投资占比首次过半,投资合作方式呈现多样化,互利共赢效果显著,同时中国企业的国际化水平不断提升。

(一)对外投资实现持续快速增长2014年,中国对外直接投资流量创下1231.2亿美元的历史最高值,同比增长14.2%,连续3年位列全球第3大对外投资国。

自2003年中国有关部门权威发布年度数据以来,中国对外直接投资实现连续12年快速增长。

其中2010-2014年的年均增长速度达15.7%。

截至2014年末,中国对外投资存量为8826.4亿美元,较上年大幅提高了33.6%。

图1-1:2002-2014年中国对外直接投资流量(单位:亿美元)数据来源:商务部、国家统计局、国家外汇管理局《2014年度中国对外直接投资统计公报》。

与此同时,中国对外直接投资(ODI)与吸引外资(FDI)首次接近平衡,中国即将成为资本净输出国。

图1-2:2009至2014年中国双向直接投资对比图(单位:亿美元)数据来源:商务部、国家统计局、国家外汇管理局《2014年度中国对外直接投资统计公报》。

(二)区域分布更加广泛从洲别分布来看,2014年,亚洲依然是中国对外投资流量最大的地区,投资额达到849.9亿美元,同比增长了12.4%,占当年流量总额的69%。

其中,流向中国香港的投资额为708.7亿美元,占中国对亚洲投资总额的83.4%。

此外,印度尼西亚、新加坡、老挝、泰国、马来西亚等东盟国家以及哈萨克斯坦等中亚国家也是中国在亚洲主要的投资目的地。

2014年,中国企业对北美洲、欧洲的直接投资增幅分别达到88%和82.2%,投资金额分别为92.1亿美元和108.4亿美元,占当年中国对外直接投资流量的比重分别为7.5%和8.8%,投资主要集中在制造业、批发和零售业、科学研究和技术服务业等领域。

其中英国、卢森堡、德国、荷兰等是中国在欧洲主要的投资目的地,而在北美洲,中国资本则主要流向了美国和加拿大。

此外,由于澳大利亚、新西兰等国的投资环境持续保持较强吸引力,当年中国对大洋洲的投资流量为43.4亿美元,较上年增长18.6%。

图1-3:2014年中国对外直接投资流向洲别分布数据来源:商务部、国家统计局、国家外汇管理局《2014年度中国对外直接投资统计公报》。

图1-4:2014年中国对外投资流量超过10亿美元的东道国(地区)(单位:亿美元)数据来源:商务部、国家统计局、国家外汇管理局《2014年度中国对外直接投资统计公报》。

(三)行业结构进一步优化2014年,中国对外直接投资的行业分布发生明显变化,其中,流向第一产业的投资15.9亿美元,较上年增长26.2%,占当年投资额的 1.3%;第二产业投资311.1亿美元,同比下降14.4%,占25.3%;第三产业(即服务业)投资904.2亿美元,同比增长28.7%,占73.4%。

从第二产业的行业构成情况看,流向采矿业(不包括开采辅助活动)的投资165.5亿美元,同比下降33.3%,建筑业34亿美元,同比下降22%,但流向制造业95.8亿美元,实现了32.6%的大幅增长。

第三产业中,流向租赁和商务服务业(以投资控股为主要目的)368.3亿美元,占当年流量总额的29.9%,同比增长36.1%;批发和零售业182.9亿美元,占14.9%,同比增长24.8%;金融业159.2亿美元,占12.9%,同比增长5.4%;房地产业66亿美元,占5.4%,同比增长67.1%;交通运输/仓储和邮政业41.8亿美元,占3.4%,同比增长26.3%;信息传输/软件和信息技术服务业31.7亿美元,占2.6%,同比增长126.4%。

图1-5:2014年中国对外投资流量排名前10位的行业(单位:亿美元)数据来源:商务部、国家统计局、国家外汇管理局《2014年度中国对外直接投资统计公报》。

(四)地方投资占比首次过半2014年,地方企业的非金融类对外投资流量达到547.3亿美元,同比大幅增长50.3%,占全国非金融类对外投资流量总额的51.1%,首次超过中央企业的对外投资规模。

东部地区依然保持对外投资的领先优势,全年实现对外非金融类投资447.8亿美元,占地方对外投资流量的81.8%,同比增长53.2%;西部地区实现投资65.2亿美元,占比11.9%,增长78.4%,增幅最大;中部地区实现投资34.3亿美元,占6.3%,同比下降3.1%。

中国对外非金融类投资流量排名前10位的省市区依次为:广东省、北京市、上海市、天津市、江苏省、山东省、浙江省、辽宁省、四川省和云南省,其中,天津市的增幅为270.2%,为全国增长最快的省级行政区域。

图1-6:2014年地方对外非金融类直接投资流量来源区域分布及增长情况数据来源:商务部、国家统计局、国家外汇管理局《2014年度中国对外直接投资统计公报》。

(五)投资主体结构持续优化截至2014年末,中国对外非金融类投资存量为7450.2亿美元,其中,国有企业占53.6%,虽然依然处于主导地位,但同前些年相比持续下降;非国有企业占46.4%,同前些年相比稳步提升,投资主体结构持续优化。

图1-7:2006-2014年国有企业和非国有企业对外投资存量占比情况(单位:%)数据来源:商务部、国家统计局、国家外汇管理局《2014年度中国对外直接投资统计公报》。

(六)投资合作方式多样化2014年,除绿地投资之外,以并购方式进行的对外直接投资324.8亿美元,占当年中国对外直接投资总额的26.4%。

股权和收益再投资占比提升,共计1001.3亿美元,占流量总额的81.3%,其中,股权投资557.3亿美元,占当年流量总额的45.3%,较上年上升16.8%;收益再投资444亿美元,占36.1%,较上年提升0.6%。

债务工具投资占比下降明显。

由于境外融资成本低于中国境内,因此中国企业通过中国香港等地境外融资再进行对外投资的活动日益增多,境内投资主体直接给境外企业提供的贷款减少,债务工具投资较上年下降40.7%。

对外承包工程方面,2014年,中国承包企业在继续发挥传统承包优势的同时,充分发挥资金、技术优势,积极探索开展“工程承包+融资”、“工程承包+融资+运营”等方式的合作,有条件的项目更多采用了BOT、PPP等方式。

(七)互利共赢效果显著中国境外企业对东道国税收和就业贡献明显,对外投资合作双赢效果显著。

中国企业对外投资合作在自身获得新的发展空间的同时,帮助产业基础薄弱的国家和地区完善了工业体系,推动了东道国经济的发展和繁荣,促进了当地就业,充分践行了“互利共赢”、“惠及当地”的原则和宗旨。

2014年,中国境外企业向投资所在国缴纳各种税金总计192亿美元,创造186万个就业岗位,其中雇用当地员工83.3万人,为当地经济发展作出了积极贡献。

(八)中国企业的国际化水平不断提升随着“走出去”战略的深入实施,中国企业的国际化经营能力不断提升,逐渐形成一批具有国际影响力的跨国经营企业。

《2014年中国对外直接投资统计公报》分别公布了按照该年末对外直接投资存量、年末境外企业资产总额和年度境外企业销售收入排序的中国非金融类跨国经营企业100强,根据不同指标,入围企业名单和排序存在一定的差异,下表是按不同指标排序的中国非金融类跨国经营企业前10强。

表1-1:2014年按不同指标排序的中国非金融类跨国经营企业前10强计公报》。

从中国100强跨国经营企业的主体看,按2014年末境外企业资产总额排序,国有企业虽仍占据明显的主导地位,民营企业异军突起。

虽然国有企业仍占据大多数,但入围的民营企业增多。

从行业分布看,产能合作和装备制造重点行业占比增加,房地产等行业占比降低。

工程机械行业,三一重工2014年新入围中国100强非金融类跨国经营企业;汽车行业,中国重型汽车集团新入围;轨道交通装备行业,南车集团新上榜;航空航天行业,中国航天科技集团2014年新入围;信息通信行业,中国移动和同方股份有限公司排名大幅前移,方正集团新入围。

房地产等行业占比减少,上年曾上榜的万科集团和金地集团本年度均没有入围。

二、“一带一路”倡议引领对外投资合作中国政府2013年提出“一带一路”倡议以来,中国企业对外投资合作快速增长。

2014年,中国对“一带一路”沿线国家和地区的投资流量为136.6亿美元,年末存量达到924.6亿美元。

其中,2014年中国对东盟10国的投资流量为78.1亿美元,年末存量为476.3亿美元;2014年末,中国共在东盟设立直接投资企业3300多家,雇用当地员工16万人。

2014年,中国对俄罗斯的投资流量为6.3亿美元,年末投资存量为87亿美元,共在俄罗斯设立境外企业1000多家,雇用当地员工1.5万人。

中国对中亚地区的投资流量为5.5亿美元,截至2014 年末,对中亚地区的直接投资存量首次超过100亿美元。

三、国际产能合作初见成效2014年,国际产能和装备制造合作积极推进并初见成效,对拉动外贸出口、促进产业转型升级以及深化双边经贸合作等起到了重要作用。

第一,国际产能合作稳步推进。

截至2014年末,中国制造业累计对外直接投资523.5亿美元,设立境外制造业企业6105家,在计算机/通信、汽车制造业、通用设备制造、纺织等诸多领域与东道国开展了广泛的合作。

第二,装备制造“走出去”快速发展。

轨道交通领域,2014年,境外轨道交通建设类签订合同额247亿美元,同比增长3倍多;承揽境外项目348个,带动了大批相关设备出口和技术标准输出。

通讯领域,截至2014年,对外直接投资累计约147.8亿美元,境外设立企业约650家;2014年,通讯工程建设类签订合同额150.9亿美元,承揽境外项目260个。

电力领域,截至2014年,对外直接投资累计约127.1亿美元,境外设立企业约250家;2014年,境外电力工程建设类签订合同额297.3亿美元,同比增长9%,承揽境外项目570个。

第三,技术和标准“走出去”逐步推进。

通过实施装备产能“走出去”,成功使铁路、电力、通讯等优势行业的相关技术、标准和规范得到东道国广泛接受,为巩固海外市场奠定了基础。

四、重点领域取得新进展中国对外投资合作在重点领域取得新突破,境外并购亮点突出、产业分布呈现多元化趋势,境外经贸合作区建设取得阶段性成果,境外基础设施合作取得重大进展。

(一)境外并购亮点纷呈企业海外并购活跃,传统采矿领域境外并购金额大幅下降,产业分布呈现多元化趋势,制造业、电力和农业等领域并购亮点突出。