会计信息化期末处理

- 格式:ppt

- 大小:1.26 MB

- 文档页数:10

会计期末处理流程总结一、准备工作1.查看会计政策:了解公司的会计政策和报表格式要求,确保按照标准进行操作。

2.备份数据:备份上一期末的财务数据,以备不时之需。

3.准备相关文件:收集并整理相关会计凭证、银行对账单、票据等财务相关文件,以便进行处理。

二、结账1.收集凭证:根据公司的业务活动,收集相应的会计凭证。

2.检查凭证:对每一张会计凭证进行检查,确保凭证的完整性、真实性和准确性。

3.录入凭证:将检查无误的会计凭证录入到会计软件中,同时根据公司的会计政策进行分录。

4.检查数据:对录入的凭证进行检查,确保所有数据没有录入错误。

三、做账1.固定资产清查:对公司的固定资产进行盘点和清查,了解其存货情况。

2.计提折旧:根据固定资产的使用年限和折旧方法,计提相应的折旧费用。

3.存货盘点:对公司的存货进行盘点和计算,确保其准确性。

4.调整其他资产负债项目:对其他资产负债项目进行调整,如待摊费用、预提费用等。

5.计算损益:根据各项收入和费用数据,计算出当期的损益额度。

6.调整损益:对上述计算结果进行调整,确保其准确性。

7.编制财务报表:根据会计政策和公司要求,编制相应的财务报表。

四、调整1.坏账准备:根据公司的坏账政策,计提相应的坏账准备。

2.存货跌价准备:根据存货的实际价值和公司的政策,计提相应的存货跌价准备。

3.预计负债准备:根据公司的政策和经验,计提相应的预计负债准备。

4.收入费用调整:根据当期实际发生的收入和费用,对其进行调整,确保财务报表的准确性。

5.资产负债调整:根据上述调整结果,对资产负债表进行相应调整。

6.利润调整:根据上述调整结果,对利润表进行相应调整。

7.编制调整后的财务报表:根据调整结果和公司要求,编制调整后的财务报表。

五、检查1.检查凭证:对所有凭证的录入情况进行检查,确保凭证的完整性和真实性。

2.检查科目余额:对所有科目的余额进行检查,确保其准确性。

3.检查财务报表:对编制好的财务报表进行检查,确保其准确性和完整性。

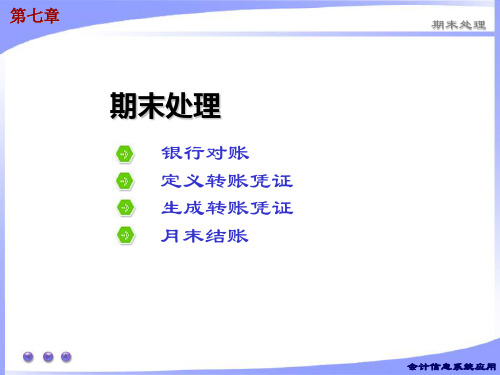

会计电算化—期末业务处理期末业务处理是指将企业本月所发生的日常业务处理全部记账后,在每个会计期末都需要执行的一些特定的会计工作,如期末转账、对账、结账...一、定义转账凭证二、生成转账凭证三、月末对账与结转期末业务处理是指将企业本月所发生的日常业务处理全部记账后,在每个会计期末都需要执行的一些特定的会计工作,如期末转账、对账、结账工作等。

一、定义转账凭证这里所称的是指在每期期末有规律性发生的结转业务编制的凭证,一般地,这些“转账凭证”通常选用的凭证类别也是“转账凭证”。

转账凭证定义提供了自定义转账、对应结转、销售成本结转、售价(计划价)销售成本结转、汇总损益、期间损益结转等。

这里主要介绍自定义转账和期间损益结转两项。

1.定义结转设置如前所述,企业总会有一些业务是有规律发生的,并且账户与账户之间存在特定的关系。

为了减少期末业务处理的工作量,避免各期重复操作,可以将具有固定对应关系的业务定义为转账凭证。

下面按增值税的7%计提城建税为例,说明如何进行自定义结转设置。

该笔分录为:借:主营业务税金及附加 (5402)贷:应交税金——应交城市维护建设税( 217108)执行“期末→转账定义→自定义结转”命令,即可进入“自定义转账设置”窗口。

在窗口内单击【增加】按钮,弹出“转账目录”对话框,要求输入“转账序号”、“转账说明”,并选择“凭证类别”。

根据业务性质输入序号和说明,利用下拉列表框选择凭证类别为“转账凭证”,单击【确定】按钮,如图3-62所示。

图3-62单击【确定】按钮后,系统返回“自定义转账设置”窗口,并且在窗口内出现了一条可编辑记录,选择科目编码为“5402”,方向为“借”,双击金额公式栏,选择参照按钮,打开“公式向导”对话框,选择净发生额函数,单击【下一步】,图3 -63所示。

图3 -63单击【下一步】按钮后,进入另一个“公式向导”对话框,由于该结转接应空增值税的净发生额计提城建税,所以在科目栏中选择科目编码“217101”,期间选择“月”,单击【完成】按钮,如图3-64所示。

实验4总账系统期末处理实验会计信息系统实验指导书实验4 总账系统期末处理实验河北经贸大学会计学院2017年4月宝岛优品—倾心为你打造精品文档目录实验目的与要求 (1)实验重点、难点 (1)实验准备 (1)1、调整电脑日期 (1)2、应用服务器配置 (1)3、增加用户 (4)4、启动U8企业应用平台 (6)实验过程 (7)1、期末转账定义 (8)(1)计提借款利息 (8)(2)销售成本结转 (10)(3)汇兑损益结转 (11)(4)期间损益结转 (12)(5)计提本月所得税费用 (13)2、以<学号>身份,生成计提借款利息、销售成本结转及期末调汇凭证 (14)(1)自定义转账-计提借款利息 (14)(2)销售成本结转 (16)(3)汇兑损益结转 (17)3、出纳签字、审核记账 (22)(1)以w王鑫(2021)身份,重注册,出纳签字 (22)宝岛优品—倾心为你打造精品文档实验4总账系统期末处理实验(2)以z张芳(2011)身份,重注册,审核凭证、记账 (23)4、以<学号>身份重注册,生成期间损益结转凭证 (26)5、以z张芳(2011)身份重注册,审核、记账 (28)(1)审核凭证 (29)(2)记账 (30)6、以<学号>身份重注册,生成计提本月所得税费用的转账凭证 . 317、以z张芳(2011)身份重注册,审核凭证、记账 (33)8、以<学号>身份重注册,生成所得税费用后期间损益结转凭证 349、以z张芳(2011)身份重注册,审核凭证、记账,打印输出凭证 (36)(1)审核凭证 (37)(2)记账 (38)(3)打印输出凭证 (38)(4)提交作业 (40)10、以z张芳(2011)身份执行期末对账和结账 (41)(1)对账 (41)(2)结账 (43)实验报告要求 (46)注意事项 (46)宝岛优品—倾心为你打造精品文档实验4 总账系统期末处理实验实验目的与要求1、熟悉总账系统期末处理的主要流程和内部控制;2、掌握期末转账定义和转账生成的内容和方法,熟悉自定义转账使用方法;3、熟悉期末对账和结账的内容和方法。

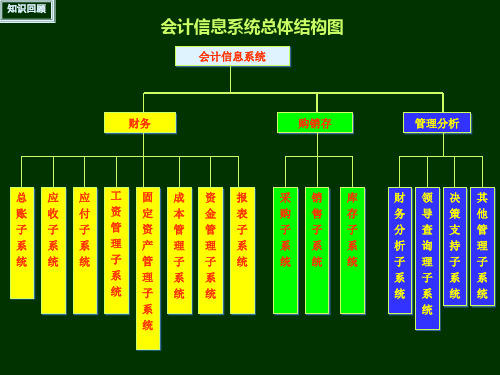

一、会计信息化的发展历史二、会计信息化的基本概念p3会计信息化是指计算机网络技术在会计工作中的应用。

广义的会计信息化,是指与实现会计工作信息化有关的所有工作,包括会计信息系统的分析,设计与开发,企业实施与维护会计信息系统,会计信息化人才的培训,会计信息系统的规划与制度建设等三、信息技术对会计工作的影响p6信息技术在会计领域的应用及其迅速发展,使得会计系统成为一个全新的,对会计数据进行收集加工处理和存储的会计信息化系统,许多在手工程序中无无法解决或者相当,繁琐的会计问题在计算机环境中迎刃而解同时会计,信息技术,也给会计学科带来了深刻的影响,不仅表现在数据处理工具和信息载体的巨大变革上,还表现在对会计核算方法,会计理论等方面的巨大冲击与挑战四会计软件的发展历史p121,1979到1988年定点开发阶段2,1989到1993年单项业务处理型会计软件3,1994年到1997年核算型会计软件4,1998年以后管理型会计软件5,会计软件从管理型向ERP管理软件的发展五,会计软件的发展趋势1.高度模块化2.高可靠性和安全性3.面向个性化的设计4.平台化趋势5.平台共存趋势6.面向电子商务应用7.面向新的信息技术应用六、会计信息系统的基本功能p28数据输入:按照设定的各种会计规则和方法记录日常运营交易活动中的会计数据,确认能够进入会计信息系统处理的相关信息系统处理:处理来自企业各项业务活动中的会计数据,包括计量、分类、审核、记账、汇总、调整记账等信息输出:输出处理前后的会计信息,包括各类账簿,财务会计的对外会计报表和管理会计需要的内部会计报告七、财务处理系统的目标p87全面采集和输入会计凭证数据;对输入系统的记账凭证进行审核;正确有效的登记日记账、明细账和总账,并完成结账工作;及时准确地输出各种账证表及其他财务信息;建立与其他子系统的数据接口,实现会计数据及时传递和共享八、财务处理系统的功能p94账务处理系统的主要功能包括凭证处理,账务处理,会计账务管理,出纳对账及账簿输出等九、手工账务处理与计算机账务处理的比较分析p921,数据处理的起点发生了变化,2,无账账核对的必要3,记账含义不尽相同4,帐表的存在形式发生了变化5,资料的积累和查询更为方便十,新建帐套的内容初始设置的内容p951,帐套设置2,操作员及权限设置3,系统码表设置4,会计科目设置,5,科目期初余额设置十一,科目性质,p99科目性质是系统内部对科目的特定分类分为现金,银行,应收,应付,存货,其他共六种十二,辅助核算的意义p103一是可以简化科目的明细子科目;二是可以对同一个数据提供多个分析入口,统计口径;三是可以实现多重关系下查询数据十三,凭证的录入与修改,p104凭证修改可分为两种,记账行修改和记账后修改。