清华经管朱世武副教授介绍

- 格式:doc

- 大小:26.05 KB

- 文档页数:3

作者: 朱世武[1];陈健恒[1]

作者机构: [1]清华大学经济管理学院金融系100084

出版物刊名: 世界经济

页码: 48-59页

主题词: 浮动利率债券;定价方法;交易;银行间债券市场;利率模型;中国;国内;非市场化;核心问题;合理

摘要:随着中国债券市场的发展,定价成为市场交易的核心问题。

准确和合理的定价能够促进市场的交易,提高市场的流动性,改善银行间债券市场交易不活跃的情况。

国内的浮动利率债券基础利率的非市场化给定价带来了一定的困难,影响了市场的交易。

尽管国内不少学者对浮动利率债券定价方法进行了研究,但都集中于交易所市场的研究,对银行间市场的研究很少,并且分析的也不够彻底。

另外,国内目前普遍采用的浮动利率债券定价方法还存在不少缺陷。

为了更深入地研究浮动利率债券定价的问题,本文以利率均衡模型——Vasicek模型和CIR 模型为基础,经过大量的经验研究,给出一套银行间债券市场浮动利率债券的定价方案,取得了比较好的效果,期望能为投资者提供了一些有益的定价方法。

作者简介

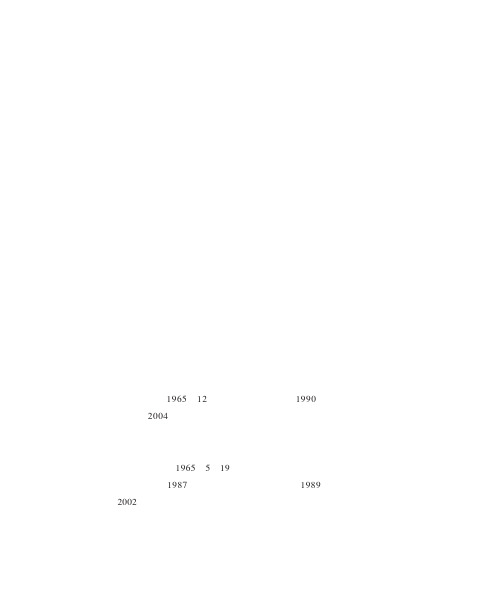

魏炜男,1965年12月生,湖南宁乡人。

1990年在清华大学获工学硕士学位;2004年在华中科技大学获管理学博士学位。

主要从事企业战略管理、商业模式、组织经济学等方面的研究。

现为北京大学汇丰商学院管理学副教授,北京大学汇丰商学院实践家商业模式研究中心主任。

朱武祥男,1965年5月19日出生,江西高安人。

清华大学管理信息系统专业学士(1987年),技术经济专业硕士(1989年),数量经济学博士(2002年)。

现为清华大学经济管理学院公司金融学教授,博士生导师。

研究领域为公司金融,包括:企业成长过程中的金融解决方案-公司金融工程,金融原理、技术与商业模式设计及实施,企业价值管理策略-战略投资,兼并收购,重组。

现任国家自然科学基金会中国管理现代化

研究会金融管理专业委员会副主任委员,中国金融学会常务理事,中国农村金融学会常务理事,中国金融学会金融工程专业委员会常务委员。

已经出版论著:《中国股票市场管制与干预的经济学分析》,《商业银行突围》,《中国公司金融学》,《轻资产运营:以价值为驱动的资本战略》,《轻是美好的:一流企业的轻资产运营模式》。

259

作者简介。

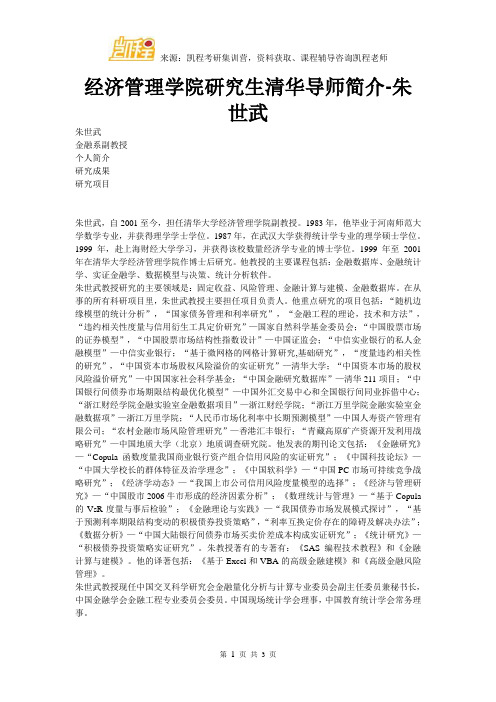

经济管理学院研究生清华导师简介-朱世武朱世武金融系副教授个人简介研究成果研究项目朱世武,自2001至今,担任清华大学经济管理学院副教授。

1983年,他毕业于河南师范大学数学专业,并获得理学学士学位。

1987年,在武汉大学获得统计学专业的理学硕士学位。

1999年,赴上海财经大学学习,并获得该校数量经济学专业的博士学位。

1999年至2001年在清华大学经济管理学院作博士后研究。

他教授的主要课程包括:金融数据库、金融统计学、实证金融学、数据模型与决策、统计分析软件。

朱世武教授研究的主要领域是:固定收益、风险管理、金融计算与建模、金融数据库。

在从事的所有科研项目里,朱世武教授主要担任项目负责人。

他重点研究的项目包括:“随机边缘模型的统计分析”,“国家债务管理和利率研究”,“金融工程的理论,技术和方法”,“违约相关性度量与信用衍生工具定价研究”—国家自然科学基金委员会;“中国股票市场的证券模型”,“中国股票市场结构性指数设计”—中国证监会;“中信实业银行的私人金融模型”—中信实业银行;“基于微网格的网格计算研究,基础研究”,“度量违约相关性的研究”,“中国资本市场股权风险溢价的实证研究”—清华大学;“中国资本市场的股权风险溢价研究”—中国国家社会科学基金;“中国金融研究数据库”—清华211项目;“中国银行间债券市场期限结构最优化模型”—中国外汇交易中心和全国银行间同业拆借中心;“浙江财经学院金融实验室金融数据项目”—浙江财经学院;“浙江万里学院金融实验室金融数据项”—浙江万里学院;“人民币市场化利率中长期预测模型”—中国人寿资产管理有限公司;“农村金融市场风险管理研究”—香港汇丰银行;“青藏高原矿产资源开发利用战略研究”—中国地质大学(北京)地质调查研究院。

他发表的期刊论文包括:《金融研究》—“Copula函数度量我国商业银行资产组合信用风险的实证研究”;《中国科技论坛》—“中国大学校长的群体特征及治学理念”;《中国软科学》—“中国PC市场可持续竞争战略研究”;《经济学动态》—“我国上市公司信用风险度量模型的选择”;《经济与管理研究》—“中国股市2006牛市形成的经济因素分析”;《数理统计与管理》—“基于Copula 的VsR度量与事后检验”;《金融理论与实践》—“我国债券市场发展模式探讨”,“基于预测利率期限结构变动的积极债券投资策略”,“利率互换定价存在的障碍及解决办法”;《数据分析》—“中国大陆银行间债券市场买卖价差成本构成实证研究”;《统计研究》—“积极债券投资策略实证研究”。

清华经管朱世武副教授介绍

朱世武

金融系副教授

办公室伟伦楼321

个人简介

研究成果

研究项目

朱世武,自2001至今,担任清华大学经济管理学院副教授。

1983年,他毕业于河南师范大学数学专业,并获得理学学士学位。

1987年,在武汉大学获得统计学专业的理学硕士学位。

1999年,赴上海财经大学学习,并获得该校数量经济学专业的博士学位。

1999年至2001年在清华大学经济管理学院作博士后研究。

他教授的主要课程包括:金融数据库、金融统计学、实证金融学、数据模型与决策、统计分析软件。

朱世武教授研究的主要领域是:固定收益、风险管理、金融计算与建模、金融数据库。

在从事的所有科研项目里,朱世武教授主要担任项目负责人。

他重点研究的项目包括:“随机边缘模型的统计分析”,“国家债务管理和利率研究”,“金融工程的理论,技术和方法”,“违约相关性度量与信用衍生工具定价研究”—国家自然科学基金委员会;“中国股票市场的证券模型”,“中国股票市场结构性指数设计”—中国证监会;“中信实业银行的私人金融模型”—中信实业银行;“基于微网格的网格计算研究,基础研究”,“度量违约相关性的研究”,“中国资本市场股权风险溢价的实证研究”—清华大学;“中国资本市场的股权风险溢价研究”—中国国家社会科学基金;“中国金融研究数据库”—清华211项目;“中国银行间债券市场期限结构最优化模型”—中国外汇交易中心和全国银行间同业拆借中心;“浙江财经学院金融实验室金融数据项目”—浙江财经学院;“浙江万里学院金融实验室金融数据项”—浙江万里学院;“人民币市场化利率中长期预测模型”—中国人寿资产管理有限公司;“农村金融市场风险管理研究”—香港汇丰银行;“青藏高原矿产资源开发利用战略研究”—中国地质大学(北京)地质调查研究院。

他发表的期刊论文包括:《金融研究》—“Copula函数度量我国商业银行资产组合信用风险的实证研究”;《中国科技论坛》—“中国大学校长的群体特征及治学理念”;《中国软科学》—“中国PC市场可持续竞争战略研究”;《经济学动态》—“我国上市公司信用风险度量模型的选择”;《经济与管理研究》—“中国股市2006牛市形成的经济因素分析”;《数理统计与管理》—“基于Copula 的VsR度量与事后检验”;《金融理论与实践》—“我国债券市场发展模式探讨”,“基于预测利率期限结构变动的积极债券投资策略”,“利率互换定价存在的障碍及解决办法”;《数据分析》—“中国大陆银行间债券市场买卖价差成本构成实证研究”;《统计研究》—“积极债券投资策略实证研究”。

朱教授著有的专著有:《SAS编程技术教程》和《金融计算与建模》。

他的译著包括:《基于Excel和VBA的高级金融建模》和《高级金融风险管理》。

朱世武教授现任中国交叉科学研究会金融量化分析与计算专业委员会副主任委员兼秘书长,中国金融学会金融工程专业委员会委员。

中国现场统计学会理事,中国教育统计学会常务理事。

期刊论文(国内)

朱世武,中国PC市场可持续竞争战略研究,中国软科学,11期,184-192页,2009-12-10

朱世武,中国大学校长的群体特征及治学理念,中国科技论坛,10期,10-114页,2009-10-05

宋逢明,朱世武,Copula函数度量我国商业银行资产组合信用风险的实证研究,金融研究,4期,129-142页,2009-03-18

朱世武,我国上市公司信用风险度量模型的选择,经济学动态,2008-05-12

朱世武,我国债券市场发展模式探讨,金融理论与实践,8期,2007-08-01

朱世武,中国股市2006牛市形成的经济因素分析,经济与管理研究,4期,56-59页,2007-04-01

朱世武,移动电话客户流失数据挖掘,数理统计与管理,1期,62-69页,2005-01-17

朱世武,中国市场股权风险溢价研究,世界经济,11期,303卷,62-71页,2003-11-17

朱世武,交易所国债利率期限结构实证研究,金融研究,10期,63-74页,2003-10-17

朱世武,数据挖掘运用的理论与技术,统计研究,8期,142卷,45页,2003-08-17

朱世武,数据挖掘与其他技术的比较,统计研究,7期,141号,58页,2003-07-17

朱世武,中国基金经理能正确把握市场时机吗?,世界经济,6期,298卷,65页,2003-06-17

朱世武,如何选择度量金融风险的指标,统计研究,6期,140卷,52页,2003-06-17

朱世武,衡量基金经理波段时机选择能力的方法,管理科学学报,6期,6卷,21页,2003-01-01

朱世武,事后检验在市场风险管理中的应用,金融研究,10期,55~60页,2002-10-01

朱世武,中国股票市场B股上市对A股价格影响的实证研究,上海金融,8期,20~23页,2002-08-01

朱世武,一种新的股市风险度量指标及其应用,经济数学,3期,l19卷,1~10页,2002-06-01

宋逢明,朱世武,中国股票市场风险测度实证研究,中国货币市场,4期,45~48页,2002-04-01

专著

朱世武,SAS编程技术教程,清华大学出版社,2007-10-01

朱世武,金融计算与建模,清华大学出版社,2007-08-01

朱世武,基于SAS系统的金融计算,清华大学出版社,2004-05-17

朱世武,SAS编程技术与金融数据处理,清华大学出版社,2003-07-17。