BP2030世界能源展望(中文版)

- 格式:pdf

- 大小:1.31 MB

- 文档页数:76

《世界能源展望2016》中文版重磅发布:在世界能源转型中,中国因素越来越重要12月2日,《世界能源展望2016》中文版发布会在北京举行。

国际能源署能源供应展望部门负责人Tim Gould代表IEA做了题为《World Energy Outlook 2016》的报告。

《巴黎协定》提出的目标是把全球平均气温较工业化前水平升高控制在2℃之内,并为把升温控制在1.5℃之内而努力。

IEA认为,《巴黎协定》只是一个框架,它对能源的影响取决于目标如何落实到政府的具体行动。

如果按照各国目前的承诺,实现2℃的全球温控目标尚有困难,想把升温控制在1.5℃内几乎可以说是未知领域。

尽管困难重重,报告还是肯定了《巴黎协定》在世界能源结构调整方面的作用,为低碳发展和能源转型提供了机遇。

从各细分领域来看,未来煤炭行业不断走低,油气领域机遇与挑战并存,可再生能源前景则更加广阔。

2016年,中东占全球石油产量的份额达近40年来最高,与此同时,随着天然气市场转型不断加深,液化天然气(LNG)扮演起更重要的角色。

在发电领域,2015年可再生能源新增装机已经超过了天然气、石油和核能发电的总和,到2040年,以可再生能源为主的低碳燃料和技术将满足将近一半的新增能源需求。

煤炭行业的未来处境可谓“雪上加霜”,主要地区煤炭需求不断回落。

石油市场将进入一个更大的波动期。

从天然气领域来看,液化天然气(LNG)推动了又一次天然气革命。

受政策和能源转型的影响,光伏和风电的前景将更加广阔。

以下是国际能源署能源供应展望部门负责人Tim GOULD先生的演讲TIM GOULD:非常高兴今天看到这么多的专家,也非常期待听到各位嘉宾随后的发言。

今天我想要向大家介绍一下世界能源展望2016中的一些主要观点。

因为我们几周前在伦敦发布会上已经说过,我们中国有关的能源的讨论,在世界能源讨论中都是至关重要的,当我们看到。

我们从头开始,我现在先简单的介绍一下。

我现在就先说了,首先我想简单地介绍一下这个背景,因为我们能源行业发展很快,所以我们首先要看一下,我们的背景。

未来20年中国新能源增量将超欧美之和

30日在京公布的《BP世界能源展望(2021年版)》(简称《展望》)中文版显示,以后20年,中国将是可再生能源增长的最大来源,其可再生能源增量将超过欧盟和美国之和。

BP集团首席执行官戴德立在公布式上表示,全球能源格局正在改变。

传统的需求中心正在被快速增长的新兴市场超越。

在技术进步和对环境关注的驱动下,能源结构正在转变。

“我们的行业比以往任何时候都需要适应这些不断变化的能源需求。

”

《展望》指出,2021年至2035年,全球能源需求预期增长30%左右,年均增长1.3%。

然而,能源需求的这一增长速度明显低于全球GDP 年均3.4%的预期增长速度,这反映出了技术进步和对环境的关注使得能效得到提升。

《展望》估量,到2035年,中国将占世界能源消费总量的26%,占全球净增长量的35%。

中国的能源强度在展望期内将下降45%,年降幅为3%。

《展望》称,由于中国转向更清洁低碳的燃料,到21世纪20年代中期,全球煤炭消耗量将达到峰值。

《展望》还估量,可再生能源将是增长最快的燃料来源,年均增长率为7.6%;以后20年,非化石燃料将占能源供应增长量的一半。

受太阳能和风能竞争力提高的推动,可再生能源的增长将翻两番。

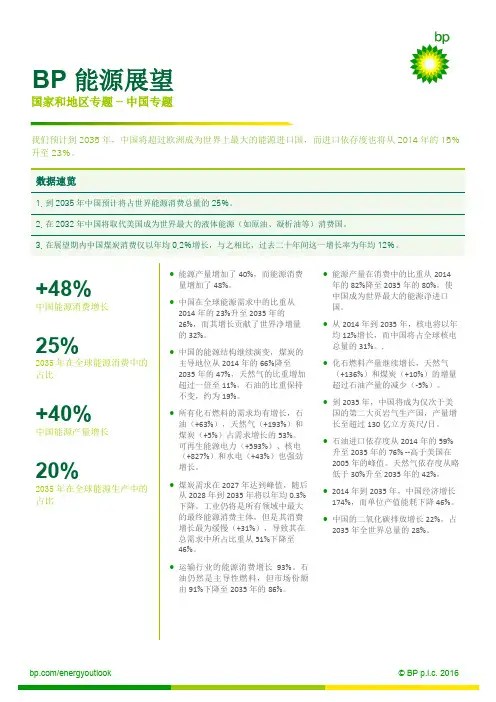

/energyoutlook© BP p.l.c. 2016BP 能源展望+48%中国能源消费增长∙ 能源产量增加了40%,而能源消费量增加了48%。

∙ 中国在全球能源需求中的比重从2014年的23%升至2035年的26%,而其增长贡献了世界净增量的32%。

∙ 中国的能源结构继续演变,煤炭的主导地位从2014年的66%降至2035年的47%,天然气的比重增加超过一倍至11%,石油的比重保持不变,约为19%。

∙ 所有化石燃料的需求均有增长,石油(+63%),天然气(+193%)和煤炭(+5%)占需求增长的53%。

可再生能源电力(+593%)、核电(+827%)和水电(+43%)也强劲增长。

∙ 煤炭需求在2027年达到峰值,随后从2028年到2035年将以年均0.3%下降。

工业仍将是所有领域中最大的最终能源消费主体,但是其消费增长最为缓慢(+31%),导致其在总需求中所占比重从51%下降至46%。

∙ 运输行业的能源消费增长93%。

石油仍然是主导性燃料,但市场份额由91%下降至2035年的86%。

∙ 能源产量在消费中的比重从2014年的82%降至2035年的80%,使中国成为世界最大的能源净进口国。

∙ 从2014年到2035年,核电将以年均12%增长,而中国将占全球核电总量的31%。

.∙ 化石燃料产量继续增长,天然气(+136%)和煤炭(+10%)的增量超过石油产量的减少(-5%)。

∙ 到2035年,中国将成为仅次于美国的第二大页岩气生产国,产量增长至超过130亿立方英尺/日。

∙ 石油进口依存度从2014年的59%升至2035年的76% --高于美国在2005年的峰值。

天然气依存度从略低于30%升至2035年的42%。

∙ 2014年到2035年,中国经济增长174%,而单位产值能耗下降46%。

∙ 中国的二氧化碳排放增长22%,占2035年全世界总量的28%。

25%2035年在全球能源消费中的占比+40%中国能源产量增长20%2035年在全球能源生产中的占比数据速览1. 到2035年中国预计将占世界能源消费总量的25%。

庆祝BP世界能源统计问世六十年BP 2030 世 界 能 源 展 望2011年1月 伦敦免责声明本演示文件中包含前瞻性陈述,特别是关于全球经济增长、人口增长、能 源消费、可再生能源的政策支持和能源供应类型等方面的陈述。

前瞻性陈述涉 及风险和不确定性,因为它们会受到未来会出现或可能出现的事件和局势之影 响。

实际结果可能由于多种因素的作用而有所不同,这些因素包括产品供应、 需求和定价;政治稳定性;整体经济状况;法律和法规;新技术可用性;自然 灾害和恶劣天气条件;战争和恐怖活动或破坏活动;以及本演示文件其他篇幅 讨论到的其他要素。

Energy Outlook 2030Energy Outlook 2030 2 © BP 2011目录页 导言 全球能源趋势 石油(及其他液体燃料) 天然气、电力和煤 哪些因素会改变趋势? 关键议题 数据来源 4 7 25 45 63 75 80Energy Outlook 2030Energy Outlook 20303© BP 2011欢迎走进《BP2030世界能源展望》全球能源展望不仅关系到能源企业,它是每个人都面临的问题。

在世界范围内,一 场活跃而重要的讨论正在展开,它的议题涉及到大家面临的选择-消费者、生产者、投 资者和政策制定者。

我们希望通过共享这份《能源展望》,推动这场讨论。

我们参与这场辩论始于BP的《世界能源统计年鉴》工作,今年是《世界能源统计年 鉴》诞生60周年。

这份记录能源生产和使用趋势的统计文件起初仅为BP内部文件,直到 1956年才首次公开发表。

与此类似,这份包含我们对未来能源趋势预测的《能源展望》,迄今为止只在内部 使用。

然而我们感到,为公共辩论提供重要信息和分析是企业的责任所在。

更何况, 讨论的内容是对大家至关重要的能源问题,它一方面关系到经济发展,另一方面又影响 着气候变化。

在这份展望中,我们希望确定能源长期发展趋势,并提出对世界经济、政策和技术 演变的观点,从而形成对2030年世界能源市场的预测。

BP能源2023展望中文版解读1. 背景介绍BP(英国石油公司)作为全球知名能源公司,每年都会发布一份关于能源行业趋势和展望的报告。

这份报告成为了全球能源行业的权威之一,对于全球能源市场的发展具有重要的指导意义。

今年,BP发布了2023年的能源展望报告,其中包含了对未来全球能源市场发展趋势的深入分析和展望。

2. 报告内容概览在2023年的能源展望报告中,BP对全球能源市场的供需情况、重要能源资源的开发和利用、可再生能源的发展前景、气候变化对能源产业的影响等方面进行了全面的分析和预测。

据报告显示,全球能源行业将面临诸多挑战和机遇,未来的能源市场将呈现出怎样的发展态势成为了人们关注的焦点。

3. 全球能源供需情况展望据BP的报告预测,随着全球经济的持续增长和人口的增加,全球对能源的需求将继续增长。

各国政府对碳排放的要求将促使传统能源的替代产品,如清洁能源、可再生能源等快速发展。

在未来的能源供需中,清洁能源将扮演越来越重要的角色。

4. 传统能源与可再生能源的竞争与合作传统能源(石油、天然气、煤炭等)与可再生能源(太阳能、风能、水能等)之间的竞争与合作也是报告关注的重点之一。

传统能源的供应稳定,而可再生能源的发展带来了环境友好和可持续发展的优势。

未来,两者如何合作共存,将对全球能源市场产生深远影响。

5. 气候变化对能源行业的影响随着全球气候变暖的加剧,各国政府和国际组织对碳排放的要求越来越严格,这对传统能源行业造成了一定的压力。

然而,这也催生了可再生能源的快速发展,为能源行业带来了新的发展机遇。

6. 新技术对能源行业的影响报告指出,新技术的不断发展将改变能源行业的格局。

特别是在油气勘探开发、清洁能源利用、能源传输等方面,新技术的应用将带来革命性的改变,这也将是未来能源行业发展的关键点。

7. 小结与展望BP2023能源展望报告详细分析了未来全球能源行业的发展趋势和关键挑战。

随着全球经济的持续增长和环境压力的增大,可再生能源将在未来能源市场中占据重要地位。

关于研究方法和假设的注释这份展望不是在“一如往常”模式下的推断或是建立政策目标模型的尝试。

相反,它以“穷尽我们所知”为基础,反映了我们对全球能源市场到2030年的可能轨迹所做出的判断。

对政策、技术和经济变化的假设基于广泛的内部和外部咨询。

“政策情形”是完全组合的可选情形,评估了可能发生的政策变化对能源生产和消费所产生的影响。

我们用这种情形--和其他敏感性分析--来探讨“能源展望”中的不确定性。

我们并非尝试在展望中预测长期能源价格。

历史能源数据与《BP世界能源统计年鉴》完全一致。

国内生产总值(GDP)以实际购买力平价(PPP)计算。

所有数据来源均列在第80页。

Energy Outlook2030Energy Outlook 2030 6 © BP 2011全球能源趋势 Energy Outlook 2030Energy Outlook 2030 7 7 © BP 2011我们生活的世界... 人口 Billion 8 7 6 5 4 3 2 1 0 1970 1990 2010 2030 2 0 1970 1990 2010 8 十亿预测 Forecast 一次能源 Billion toe 十亿吨油当量预测 GDP Trillion, $2009 PPP 预测 Forecast 万亿美元, 2009购买力平价 Forecast OECD 12 10 8 6 4 经合组织国家非经合国家 OECD Non-OECD 100 80 60 40 20 0 OECD Non-OECDNon-OECD 2030 1970 1990 2010 2030 © BP 2011 Energy Outlook 2030Energy Outlook 2030…未来能源需求注定继续增长人口和收入增长是能源需求的两个最强大推动因素。

自1900年以来,世界人口已经增长四倍多,实际收入增长了25倍,一次能源消费增长了22.5倍。

庆祝BP世界能源统计问世六十年BP 2030 世 界 能 源 展 望2011年1月 伦敦免责声明本演示文件中包含前瞻性陈述,特别是关于全球经济增长、人口增长、能 源消费、可再生能源的政策支持和能源供应类型等方面的陈述。

前瞻性陈述涉 及风险和不确定性,因为它们会受到未来会出现或可能出现的事件和局势之影 响。

实际结果可能由于多种因素的作用而有所不同,这些因素包括产品供应、 需求和定价;政治稳定性;整体经济状况;法律和法规;新技术可用性;自然 灾害和恶劣天气条件;战争和恐怖活动或破坏活动;以及本演示文件其他篇幅 讨论到的其他要素。

Energy Outlook 2030Energy Outlook 2030 2 © BP 2011目录页 导言 全球能源趋势 石油(及其他液体燃料) 天然气、电力和煤 哪些因素会改变趋势? 关键议题 数据来源 4 7 25 45 63 75 80Energy Outlook 2030Energy Outlook 20303© BP 2011欢迎走进《BP2030世界能源展望》全球能源展望不仅关系到能源企业,它是每个人都面临的问题。

在世界范围内,一 场活跃而重要的讨论正在展开,它的议题涉及到大家面临的选择-消费者、生产者、投 资者和政策制定者。

我们希望通过共享这份《能源展望》,推动这场讨论。

我们参与这场辩论始于BP的《世界能源统计年鉴》工作,今年是《世界能源统计年 鉴》诞生60周年。

这份记录能源生产和使用趋势的统计文件起初仅为BP内部文件,直到 1956年才首次公开发表。

与此类似,这份包含我们对未来能源趋势预测的《能源展望》,迄今为止只在内部 使用。

然而我们感到,为公共辩论提供重要信息和分析是企业的责任所在。

更何况, 讨论的内容是对大家至关重要的能源问题,它一方面关系到经济发展,另一方面又影响 着气候变化。

在这份展望中,我们希望确定能源长期发展趋势,并提出对世界经济、政策和技术 演变的观点,从而形成对2030年世界能源市场的预测。

这只是预测,而非提议,了解这 种区别很重要。

Energy Outlook 2030Energy Outlook 2030 4 © BP 2011例如,大家会看到我们在展望中预测,随着许多重要能源消费地区进口依存度提高,全 球二氧化碳排放量将继续增加。

这并不意味BP要贬低国际关系中气候变化的重要性或能源 安全的角色。

相反,它是“穷尽我们所知”对当前状况下世界的可能发展轨迹所进行的评 估。

我个人认为,这是一种警示,而非我们任何人所愿意看到的情况。

我们同样强调了潜在可选方案的结果,尤其是评估了采取更积极应对气候变化政策的效 果,并进行了不同经济增长轨迹的敏感性测试。

这样做是为了突出能够左右全球能源市场 的经济机制,以及这些机制可以如何将可选政策转化为可选结果。

数字预测方式可以使我们的思维更加清晰,但研究数字本身不如研究能源生产和消费所 面临的挑战和做出的选择背后那些根本性解释重要。

通过这种方式,展望突出强调了市场力量和精心设计的政策在应对双重挑战中所能发挥 的重要作用:在确保以可持续和安全方式解决满足数十亿人能源需要的同时,帮助他们实 现对更好生活方式的梦想。

我们希望大家认为《 BP2030年世界能源展望》是全球能源问题辩论的有益补充。

BP集团首席执行官 戴德立 (Bob Dudley)Energy Outlook 2030Energy Outlook 2030 5 © BP 2011关于研究方法和假设的注释这份展望不是在“一如往常”模式下的推断或是建立政策目标模型的尝试。

相 反,它以“穷尽我们所知”为基础,反映了我们对全球能源市场到2030年的可 能轨迹所做出的判断。

对政策、技术和经济变化的假设基于广泛的内部和外部咨询。

“政策情形”是完全组合的可选情形,评估了可能发生的政策变化对能源生产 和消费所产生的影响。

我们用这种情形--和其他敏感性分析--来探讨“能源展望 ”中的不确定性。

我们并非尝试在展望中预测长期能源价格。

历史能源数据与《BP世界能源统计年鉴》完全一致。

国内生产总值(GDP) 以实际购买力平价(PPP)计算。

所有数据来源均列在第80页。

Energy Outlook 2030Energy Outlook 20306© BP 2011全球能源趋势Energy Outlook 2030Energy Outlook 20307 7© BP 2011我们生活的世界...人口 Billion8 7 6 5 4 3 2 1 0 1970 1990 2010 2030 2 0 1970 1990 20108 十亿 预测 Forecast一次能源 Billion toe 十亿吨油当量预测GDP Trillion, $2009 PPP预测 Forecast 万亿美元, 2009购买力平价 ForecastOECD12 10 8 6 4经合组织国家 非经合国家OECD Non-OECD100 80 60 40 20 0OECD Non-OECDNon-OECD20301970199020102030© BP 2011Energy Outlook 2030Energy Outlook 2030…未来能源需求注定继续增长人口和收入增长是能源需求的两个最强大推动因素。

自1900年以来,世界人 口已经增长四倍多,实际收入增长了25倍,一次能源消费增长了22.5倍。

未来20年可能看到持续的全球一体化,中低收入经济体快速增长。

人口增长 呈下降趋势,而收入增长呈上升趋势。

在过去20年,世界人口增加了16亿,预计未来20年将增加14亿。

世界的实际 收入在过去20年增长了87%,而未来20年可能还会增长100%。

在全球层面,能源经济学所提出的最根本关系仍然有效 - 更多的人口和更多 的收入意味着更高的能源生产和消费。

Energy Outlook 2030Energy Outlook 20309© BP 2011长远观点:能源消费和燃料结构…世界商业能源消费Billion toe18 15 12 9 6 3 0 1870 1910 1950 1990 2030* Includes biofuels 含生物燃料十亿 吨油当量对总能源消费增长的贡献% p.a.%/年Renewables * Nuclear Hydro Gas Oil Coal可再生能源 核电 水电 天然气 石油 煤炭5 4 3 2 1 0 1850- 19101910 1970 1970- 1990- 20101990 2010 2030Energy Outlook 2030Energy Outlook 203010© BP 2011…反映出技术进步和经济发展的影响强大而长期的趋势继续影响着现代能源经济:工业化、城市化和机动化。

这些 趋势与下列因素相关: - 能源消费量的增加。

- 能源生产和消费中能源使用效率的提高。

- 能源种类的多样性。

- 提高用户端清洁和便利能源的需求。

第一次工业化浪潮,几乎完全基于一项真正革命性的技术—蒸汽机以及煤。

煤 直到二战后始终都是占主导地位的燃料。

第二次重要转型是基于电力和内燃机,这使得能源由煤走向多元化。

石油在交 通运输中取代了煤。

虽然煤仍是发电的主要燃料,它正逐步被取代,先是天然 气,如今则是可再生能源。

Energy Outlook 2030Energy Outlook 203011© BP 2011历史趋势与发展格局...单位GDP的能耗吨油当量 / 千美元 2009年平均购买力0.6预测俄罗斯/前苏联 中国 美国 英国0.40.2世界 日本0.0 1820印度184018601880190019201219401960198020002020© BP 2011Energy Outlook 2030Energy Outlook 2030…能帮助我们了解未来将会如何发展今天,大多数国家的单位GDP能源消耗量(“能源强度“)稳步下降。

在历史上,有一种通用模式。

能源强度: - 提高:各国进行工业化以及能源密集型产业在GDP中所占份额相对于其 他产业上升。

- 触顶:通常工业部门在GDP份额会达到峰值。

工业性质发生变化(重工业和能源密集型工业转变为轻工业和高附加值工业)且工业能效提高。

- 各国趋同:能源贸易、通用技术的使用以及消费模式类似。

正如人们所期望的,地区的峰值水平逐渐下降(因为能源效率提高),而 在能源资源丰饶的国家较高。

全球竞争和开放市场推动着这种趋同性。

Energy Outlook 2030Energy Outlook 203013© BP 2011人口、GDP与能源消费之间的关系...% p.a.4% 3% 2% 1% 0% -1% -2% 1970-1990 1990-2010 2010-2030 GDP Population Energy国内生产总值 人口 能源全球增长率%/年Energy per capita人均能源消费Energy per GDP单位GDP能耗Energy Outlook 2030Energy Outlook 203014© BP 2011… 变化虽慢,却在发生随着全球化的进程,未来20年有可能看到中低收入经济体的迅速发展。

到 2030年,人均能源消费量增长率可能与1970年至1990年增长率(年均0.7%) 大致相同。

但能源效率(通常按单位GDP能耗衡量)将继续在全球范围加速提高。

在 2010-30年期间,全球平均能源效率在几乎所有重要国家和地区会加速提高。

这种加速很重要。

它会抑制一次能源消费的总体增长。

能效的提高和长期结构 转变(从工业转向低能耗活动) – 首先出现在富裕国家,然后是新兴工业化经 济体 – 强化了这一趋势。

价格、经济发展(工业部门的兴衰)和能源政策(促进能效)在改变经济持续 发展所需的技术和能源中发挥重要作用。

Energy Outlook 2030Energy Outlook 203015© BP 2011非经合组织经济体推动能源消费增长...十亿吨油当量 十亿吨油当量18 16 14 12 10 8 6 4 2 0 1990OECD经合组织18 16 14 12 10Non-OECDRenewables Hydro水电*可再生能源Nuclear 核电 Coal Gas Oil煤炭 天然气 石油8非经合组织国家6 4 2 020002010202020301990 2000162010 2020 2030* Includes biofuels© BP 2011包括生物燃料Energy Outlook 2030Energy Outlook 2030…而燃料结构中石油和煤的份额逐渐下降在过去的20年,世界一次能源消费增长了45%,未来20年可能增长39%。