第四章 财务估价的基础概念共96页文档

- 格式:ppt

- 大小:485.00 KB

- 文档页数:48

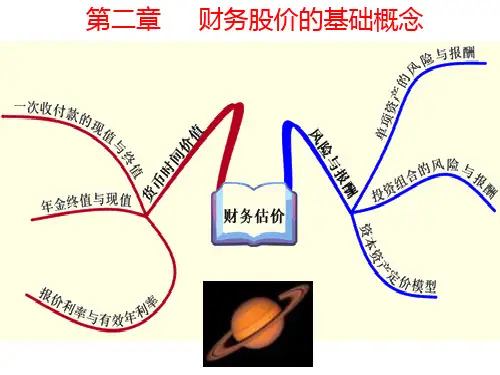

财务管理教案第四章财务估价第一篇:财务管理教案第四章财务估价二、财务估价第一节财务估价的基本概念1、什么是财务估价财务估价是指对一项资产价值的估计。

这里的资产可能是金融资产、实物资产、甚至可能是一个企业。

2、内在价值、账面价值、清算价值和市场价值的区别内在价值是指用适当的折现率计算的资产预期未来的现金流量现值。

账面价值是指资产负债表上列示的资产价值。

市场价值是指一项资产在交易市场上的价格,它是买卖双方竞价后产生的双方都能接受的价格。

(内在价值与市场价值有密切的联系。

如果市场是有效的,内在价值应该与市场价值相等。

清算价值是指企业清算时一项资产单独拍卖产生的价格。

清算价值以将进行为假设情景,而内在价值以继续经营为假设情景,这是两者的主要区别。

3、财务估价的基本方法:折现现金流量法第二节、债券估价1、债券的相关概念(1)债券的定义:债券是发行者为筹集资金,向债权人发行的,在约定时间支付一定比例的利息、并在到期时偿还本金的一种有价证券。

(2)债券的特征:1、面值:指设定的票面金额。

它代表发行人接入并且承诺于未来某一特定日期偿付给债券持有人的余额。

2、票面利率:指债券发行者预计一年内向投资者支付的利息占票面金额的比率。

因此债券利息要根据债券面值和票面利率来计算。

3、到期日:指偿还本金的日期。

债券一般都规定到期日,以便到期时归还本金。

4、计息方式:单利计息和复利计息5、付息方式:半年一次、一年一次、到期日一次还本付息,这就使得票面利率不等于实际利率。

2、债券的价值债券的价值是发行者按照合同规定从现在至债券到期日所支付的款项的现值。

计算现值时使用的折现率,取决于当前的利率和现金流量的风险水平。

(1)概念:债券未来现金流入的现值,称为债券的价值或债券的内在价值。

(并不是债券的面值)(2)决策原则:只有债券的价值大于购买价格时,才值得购买。

债券价值是债券投资决策时使用的主要指标之一。

(3)计算:债券价值计算的基本模型是:1、定期付息、到期一次还本的债券估价模型n每期的利息到期的本金债券价值(PV)=∑+t(n(1+市场利率)1+市场利率)t=1=i*M+M=I*(P/A,R,n)+M*(P/F,R,n)(1+R)t(1+R)n式中:PV——债券价值i——债券票面利率I——债券每期利息 M——债券面值R——投资者要求的必要投资收益率或折现率,市场利率n——付息总期数a、每期的利息=票面利率×票面面值b、市场利率可以用折现率替代例1:A公司拟购买B公司发行的面值1000元,票面利率8%,期限5年,每年末付息,到期一次还本的债券。

第四章财务估价的基本概念【考情分析】本章主要介绍财务估价的基础理论:货币时间价值与风险评估,是证券估价(第5章)、企业价值评估(第7章)和资本预算(第8、9章)的基础。

本章题型以客观题为主,也有可能出现计算题或综合题,平均分值在6分左右。

【本章考点】1.货币时间价值的计算2.风险的含义3.单项资产的风险与报酬评价4.投资组合的风险与报酬评价5.投资组合的机会集与有效集6.资本市场线7.系统风险与非系统风险8.资本资产定价模型与证券市场线一、价值的概念1.内在价值(经济价值):1)按投资者的必要报酬率计算的资产预期未来现金流量的现值2)产出价值——资产价值取决于其产出的未来现金流量,符合理财目标3)持续经营价值——持续经营(处于正常交易状态),才能获得预期未来现金流量4)针对相互关联的多项资产时,需从总体上进行估价,而不能分别估价2.账面价值:1)以交易为基础,不包括没有交易基础的价值,如自创商誉、良好的管理2)按历史成本计量,不包括资产的预期未来收益3)投入价值——资产价值取决于投资者为取得该资产所付出的成本,不符合理财目标4)客观性好,可以重复验证,决策相关性较差3.市场价值:1)资产在交易市场上的价格,是买卖双方竞价后产生的双方都能接受的价格2)市场有效,则:市场价值=内在价值(净现值=0,预期报酬率=必要报酬率),无法获取超额收益3)市场不完全有效,则:市场价值≠内在价值,有可能获取超额收益(净现值>0的投资机会)4.清算价值:1)企业清算时一项资产单独拍卖产生的价格——产出价值2)被迫出售状态的现金流入,可能低于正常交易价格3)针对每一项资产分别进行估计4)清算价值与内在价值的比较①相同点:均为产出价值——以未来现金流入为基础②区别点:i.清算假设VS续营假设ii.迫售VS正常交易iii.单独估价VS整体估价二、财务估价的基本方法——折现现金流量法(内在价值的估价方法)1.折现现金流量法基本原理例如,假设我在2008年4月10日在银行存入10000元定期存款,期限为3年,单利计息,到期一次还本付息。

财务估价知识点总结财务估价知识点总结包括财务估价的基本概念、财务估价的方法、财务估价的应用和财务估价的挑战等内容。

一、财务估价的基本概念1. 财务估价的定义财务估价是指根据特定的方法和模型,通过对企业的财务数据和经营状况进行分析,确定企业的价值。

财务估价可以用来评估企业、资产或项目的价值,对投资者和决策者提供了重要的信息。

2. 财务估价的意义财务估价在金融领域中有着重要的意义。

通过对企业进行财务估价,可以帮助投资者了解企业的价值,评估投资的风险和收益,为投资决策提供依据;对于企业管理者来说,财务估价可以帮助他们了解企业的真实价值,为企业的战略规划和决策提供基础。

3. 财务估价的对象财务估价的对象包括企业、资产和项目等。

对于企业来说,财务估价可以用来评估企业的价值,为融资、重组、并购等活动提供决策依据;对于资产来说,财务估价可以用来评估不动产、股票、债券等的价值,为投资决策提供依据;对于项目来说,财务估价可以用来评估项目的价值,为投资者和决策者提供决策依据。

二、财务估价的方法1. 直接资本化法直接资本化法是一种常用的财务估价方法,它通过对未来现金流的折现,来确定资产或企业的价值。

直接资本化法的核心思想是资产的价值等于未来现金流的折现值,这种方法主要适用于企业和项目的估价。

2. 直接市场比较法直接市场比较法是一种根据市场上类似资产的价格和其他信息,来确定资产价值的方法。

这种方法的核心思想是通过比较市场上的其他资产的价格和信息,来确定资产的价值。

直接市场比较法主要适用于不动产、股票等资产的估价。

3. 直接成本法直接成本法是一种根据资产的直接成本来确定资产价值的方法。

这种方法的核心思想是通过分析资产的直接成本,来确定资产的价值。

直接成本法主要适用于资产的建设或开发项目的估价。

4. 直接收益法直接收益法是一种根据资产的直接收益来确定资产价值的方法。

这种方法的核心思想是通过分析资产的直接收益,来确定资产的价值。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园注册会计师考试辅导《财务成本管理》第四章讲义1财务估价的基础概念考情分析本章为次重点章,主要介绍货币时间价值与风险评估,是各项财务决策的基础。

本章题型以客观题为主,平均分值在2分左右。

但由于本章是许多其他重点章节(如证券估价、资本成本、企业价值评估、资本预算、长期筹资决策)的基础,也需要考生予以足够重视。

主要考点1.货币时间价值的计算(重点:报价利率与有效年利率)2.风险的含义3.单项资产及投资组合的风险与报酬评价4.投资组合的机会集与有效集5.资本市场线6.系统风险与非系统风险7.资本资产定价模型与证券市场线第一节货币的时间价值一、货币的时间价值的含义1.货币时间价值定义1)货币经历一定时间的投资和再投资所增加的价值。

2)存在依据:投资收益率的存在。

2.货币时间价值原则投资收益率的存在,使不同时点上的货币具有不同的价值量,必须换算到同一时点,才能相加、相减、相比较。

3.货币时间价值计算:1)将不同时点上的货币换算到同一时点上来,或者说是在不同时点上的货币之间建立一个“经济上等效”的关联。

2)换算的依据:收益率。

二、货币时间价值的计算(一)货币时间价值计算的基础概念1.时间轴1)以0为起点(表示现在)2)时间轴上的每一个点代表该期的期末及下期的期初2.终值与现值1)终值(F):现在一定量(一次性或一系列)的货币,按照某一收益率计算的,相当于未来某一时点上的货币额。

2)现值(P):未来一定量(一次性或一系列)的货币,按照某一收益率计算的,相当于现在的货币额。

3.复利:利滚利,每期所产生的利息要并入本金,作为下一期的计息基数。

财务估价的基础概念1. 引言财务估价是一个用于评估公司、项目或资产价值的过程。

它是基于财务数据和相关因素进行的分析,旨在确定其合理的市场价格。

财务估价是投资决策、企业重组、财务规划等活动中的核心环节。

本文将介绍财务估价的基础概念,包括财务估价的定义、目的和常用方法等。

2. 财务估价的定义财务估价是通过对企业、项目或资产的现金流量、风险和价值进行分析,确定其在市场上的合理价格。

财务估价的目的是为了了解一个公司或项目的真实价值,并为决策者提供有关投资、融资和经营活动的重要参考信息。

3. 财务估价的目的财务估价的目的有以下几点:3.1 投资决策财务估价可以帮助投资者评估不同资产或项目的价值,并选择最有价值的投资机会。

通过对现金流量、风险和回报等因素进行分析,可以为投资决策提供科学的依据。

3.2 企业重组在企业兼并、收购、分立等重组活动中,财务估价是非常重要的。

它可以帮助企业确定合理的收购价值、股权价格和交换比例,从而保证重组活动的合理性和可持续性。

3.3 财务规划财务估价可以帮助企业进行财务规划,确定可行的融资方案,优化资本结构,提高企业价值。

通过对现金流量、盈利能力和偿债能力等指标进行评估,可以为企业的财务管理提供参考依据。

4. 财务估价的方法财务估价主要有以下几种方法:4.1 直接估价法直接估价法是最常用的财务估价方法之一。

它基于企业或项目的现金流量进行估值,通过贴现现金流量或计算净现值来确定价值。

直接估价法的优点是简单易懂,适用于多种情况。

4.2 相对估价法相对估价法是通过将企业或资产与同行业或相似企业或资产进行比较,确定其相对价值。

常用的相对估价方法包括市盈率法、市净率法和市销率法等。

相对估价法的优点是简便快捷,但需要注意选取合适的比较对象。

4.3 实物估价法实物估价法是将企业或资产视为一个独立的实体进行估价。

通过对相关权益、负债和现金流量等因素进行分析,确定其价值。

实物估价法适用于一些特殊的情况,如不可分割的固定资产、自然资源等。

第四章财务估价的基础概念①偿债基金的计算偿债基金,是为使年金终值达到既定金额的年金数额。

从计算的角度来看,就是在普通年金终值中解出A,这个A就是偿债基金。

根据普通年金终值计算公式:可知:式中的是普通年金终值系数的倒数,称偿债基金系数,记作(A/F,i,n)。

②资本回收额,是指在约定年限内等额收回初始投入资本或清偿所欠的债务。

从计算的角度看,就是在普通年金现值公式中解出A,这个A,就是资本回收额。

计算公式如下:上式中,称为资本回收系数,记作(A/P,i,n)。

【总结】系数间的关系名称关系复利终值系数与复利现值系数互为倒数普通年金终值系数与偿债基金系数互为倒数普通年金现值系数与投资回收系数互为倒数2.递延年金现值的计算【方法1】两次折现把递延期以后的年金套用普通年金公式求现值,这时求出来的现值是第一个等额收付前一期期末的数值,距离递延年金的现值点还有m期,再向前按照复利现值公式折现m期即可。

计算公式如下:P=A(P/A,i,n)×(P/F,i,m)【方法2】年金现值系数之差把递延期每期期末都当作有等额的收付A,把递延期和以后各期看成是一个普通年金,计算出这个普通年金的现值,再把递延期多算的年金现值减掉即可。

计算公式如下:P=A(P/A,i,m+n)-A(P/A,i,m)=A[(P/A,i,m+n)-(P/A,i,m)]【结论】当m=1时,有效年利率=报价利率当m>1时,有效年利率>报价利率当m<1时,有效年利率<报价利率【总结】这里的基本公式有两个:计息期利率=报价利率/年复利次数有效年利率根据这两个公式,可以进行利率的相互推算。

比如已知计息期利率可以推算有效年利率:【知识点1】单项资产的风险和报酬【总体认识】风险衡量两类方法:图示法——概率分布图;统计指标——方差、标准差、变化系数(一条主线,两种方法)【结论】组合风险的大小与两项资产收益率之间的变动关系(相关性)有关。