关于一元线性回归的研究

- 格式:doc

- 大小:27.00 KB

- 文档页数:4

12.9 一元线性回归以前我们所研究的函数关系是完全确定的,但在实际问题中,常常会遇到两个变量之间具有密切关系却又不能用一个确定的数学式子表达,这种非确定性的关系称为相关关系。

通过大量的试验和观察,用统计的方法找到试验结果的统计规律,这种方法称为回归分析。

一元回归分析是研究两个变量之间的相关关系的方法。

如果两个变量之间的关系是线性的,这就是一元线性回归问题。

一元线性回归问题主要分以下三个方面:(1)通过对大量试验数据的分析、处理,得到两个变量之间的经验公式即一元线性回归方程。

(2)对经验公式的可信程度进行检验,判断经验公式是否可信。

(3)利用已建立的经验公式,进行预测和控制。

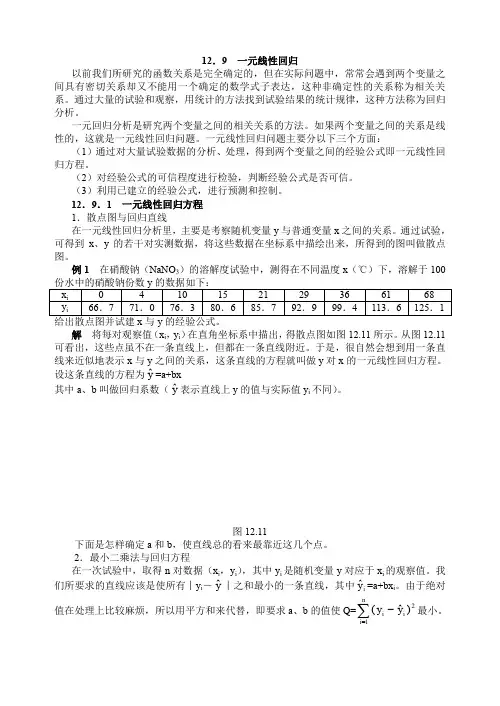

12.9.1 一元线性回归方程 1.散点图与回归直线在一元线性回归分析里,主要是考察随机变量y 与普通变量x 之间的关系。

通过试验,可得到x 、y 的若干对实测数据,将这些数据在坐标系中描绘出来,所得到的图叫做散点图。

例1 在硝酸钠(NaNO 3)的溶解度试验中,测得在不同温度x (℃)下,溶解于100解 将每对观察值(x i ,y i )在直角坐标系中描出,得散点图如图12.11所示。

从图12.11可看出,这些点虽不在一条直线上,但都在一条直线附近。

于是,很自然会想到用一条直线来近似地表示x 与y 之间的关系,这条直线的方程就叫做y 对x 的一元线性回归方程。

设这条直线的方程为yˆ=a+bx 其中a 、b 叫做回归系数(y ˆ表示直线上y 的值与实际值y i 不同)。

图12.11下面是怎样确定a 和b ,使直线总的看来最靠近这几个点。

2.最小二乘法与回归方程在一次试验中,取得n 对数据(x i ,y i ),其中y i 是随机变量y 对应于x i 的观察值。

我们所要求的直线应该是使所有︱y i -yˆ︱之和最小的一条直线,其中i y ˆ=a+bx i 。

由于绝对值在处理上比较麻烦,所以用平方和来代替,即要求a 、b 的值使Q=21)ˆ(i ni iyy-∑=最小。

一元回归分析1. 简介回归分析是统计学中重要的分析方法之一,用于研究变量之间的关系。

在回归分析中,一元回归是指只涉及一个自变量和一个因变量的分析。

一元回归分析的目的是建立一个数学模型,描述自变量对因变量的影响关系,并通过拟合数据来确定模型的参数。

通过一元回归分析,我们可以研究自变量和因变量之间的线性关系,预测因变量的值,并进行因变量的控制。

2. 原理2.1 线性回归模型一元线性回归模型假设自变量和因变量之间存在线性关系,可以用以下方程来表示:Y = β0 + β1 * X + ε其中,Y 表示因变量,X 表示自变量,β0 和β1 分别表示模型的截距和斜率,ε 表示误差项。

2.2 最小二乘法拟合回归模型的常用方法是最小二乘法。

最小二乘法的目标是通过最小化残差平方和来确定模型的参数。

残差是指观测值与模型预测值之间的差异。

最小二乘法通过计算观测值与回归线之间的垂直距离来确定参数值,使得这些距离的平方和最小化。

3. 回归分析步骤一元回归分析通常包括以下步骤:3.1 数据收集收集与研究问题相关的数据。

数据包括自变量和因变量的观测值。

3.2 模型设定根据问题和数据,选择适当的回归模型。

对于一元回归分析,选择一元线性回归模型。

3.3 模型估计利用最小二乘法估计模型的参数值。

最小二乘法将通过最小化残差平方和来确定参数值。

3.4 模型诊断对拟合的模型进行诊断,检查模型是否满足回归假设。

常见的诊断方法包括检查残差的正态分布性、检查残差与自变量的关系等。

3.5 结果解释解释模型的结果,包括参数估计值、模型拟合程度、因变量的预测等。

3.6 模型应用利用拟合的模型进行预测、推断或决策。

4. 注意事项在进行一元回归分析时,需要注意以下几点:•数据的收集应当尽可能准确和全面,以确保分析的可靠性;•模型的设定应当符合问题的实际情况,并选择合适的函数形式;•模型诊断是确定模型是否可靠的重要步骤,需要进行多种检验;•需要注意回归分析的局限性,不能因为有了一元回归模型就能解释所有的问题。

一元线性回归分析研究实验报告一元线性回归分析研究实验报告一、引言一元线性回归分析是一种基本的统计学方法,用于研究一个因变量和一个自变量之间的线性关系。

本实验旨在通过一元线性回归模型,探讨两个变量之间的关系,并对所得数据进行统计分析和解读。

二、实验目的本实验的主要目的是:1.学习和掌握一元线性回归分析的基本原理和方法;2.分析两个变量之间的线性关系;3.对所得数据进行统计推断,为后续研究提供参考。

三、实验原理一元线性回归分析是一种基于最小二乘法的统计方法,通过拟合一条直线来描述两个变量之间的线性关系。

该直线通过使实际数据点和拟合直线之间的残差平方和最小化来获得。

在数学模型中,假设因变量y和自变量x之间的关系可以用一条直线表示,即y = β0 + β1x + ε。

其中,β0和β1是模型的参数,ε是误差项。

四、实验步骤1.数据收集:收集包含两个变量的数据集,确保数据的准确性和可靠性;2.数据预处理:对数据进行清洗、整理和标准化;3.绘制散点图:通过散点图观察两个变量之间的趋势和关系;4.模型建立:使用最小二乘法拟合一元线性回归模型,计算模型的参数;5.模型评估:通过统计指标(如R2、p值等)对模型进行评估;6.误差分析:分析误差项ε,了解模型的可靠性和预测能力;7.结果解释:根据统计指标和误差分析结果,对所得数据进行解释和解读。

五、实验结果假设我们收集到的数据集如下:经过数据预处理和散点图绘制,我们发现因变量y和自变量x之间存在明显的线性关系。

以下是使用最小二乘法拟合的回归模型:y = 1.2 + 0.8x模型的R2值为0.91,说明该模型能够解释因变量y的91%的变异。

此外,p 值小于0.05,说明我们可以在95%的置信水平下认为该模型是显著的。

误差项ε的方差为0.4,说明模型的预测误差为0.4。

这表明模型具有一定的可靠性和预测能力。

六、实验总结通过本实验,我们掌握了一元线性回归分析的基本原理和方法,并对两个变量之间的关系进行了探讨。

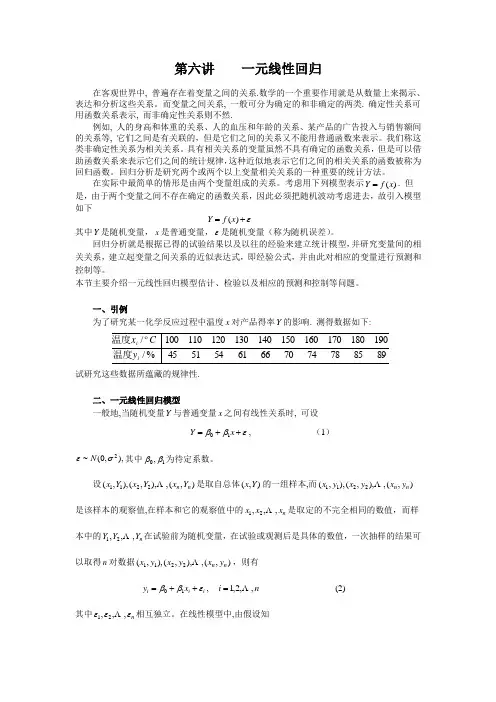

第六讲 一元线性回归在客观世界中, 普遍存在着变量之间的关系.数学的一个重要作用就是从数量上来揭示、表达和分析这些关系。

而变量之间关系, 一般可分为确定的和非确定的两类. 确定性关系可用函数关系表示, 而非确定性关系则不然.例如, 人的身高和体重的关系、人的血压和年龄的关系、某产品的广告投入与销售额间的关系等, 它们之间是有关联的,但是它们之间的关系又不能用普通函数来表示。

我们称这类非确定性关系为相关关系。

具有相关关系的变量虽然不具有确定的函数关系,但是可以借助函数关系来表示它们之间的统计规律,这种近似地表示它们之间的相关关系的函数被称为回归函数。

回归分析是研究两个或两个以上变量相关关系的一种重要的统计方法。

在实际中最简单的情形是由两个变量组成的关系。

考虑用下列模型表示)(x f Y =. 但是,由于两个变量之间不存在确定的函数关系,因此必须把随机波动考虑进去,故引入模型如下ε+=)(x f Y其中Y 是随机变量,x 是普通变量,ε是随机变量(称为随机误差)。

回归分析就是根据已得的试验结果以及以往的经验来建立统计模型,并研究变量间的相关关系,建立起变量之间关系的近似表达式,即经验公式,并由此对相应的变量进行预测和控制等。

本节主要介绍一元线性回归模型估计、检验以及相应的预测和控制等问题。

一、引例为了研究某一化学反应过程中温度x 对产品得率Y 的影响. 测得数据如下:89857874706661545145%/190180170160150140130120110100/i i y C x 温度温度试研究这些数据所蕴藏的规律性.二、一元线性回归模型一般地,当随机变量Y 与普通变量x 之间有线性关系时, 可设εββ++=x Y 10, (1)),,0(~2σεN 其中10,ββ为待定系数。

设),(,),,(),,(2211n n Y x Y x Y x 是取自总体),(Y x 的一组样本,而),(,),,(),,(2211n n y x y x y x 是该样本的观察值,在样本和它的观察值中的n x x x ,,,21 是取定的不完全相同的数值,而样本中的n Y Y Y ,,,21 在试验前为随机变量,在试验或观测后是具体的数值,一次抽样的结果可以取得n 对数据),(,),,(),,(2211n n y x y x y x ,则有i i i x y εββ++=10, n i ,,2,1 = (2)其中n εεε,,,21 相互独立。

一元线性回归分析的原理

一元线性回归分析是一种用于研究变量之间相互关系的统计分析方法。

它旨在

在一组数据中,以一个线性方程的式子去拟合变量之间的关系。

借此,分析一个独立变量(即自变量)和一个取决变量(即因变量)之间的关系,求出最合适的回归系数。

一元线性回归分析可以用来发现和描述变量之间的复杂方程式,用来估计参数,以及构建预测模型。

具体而言,一元线性回归分析指的是自变量和因变量之间有线性关系的回归分析。

也就是说,自变量和因变量均遵从一元线性方程,也就是y=βx+α,其中y

为因变量,x为自变量,β为系数,α为常数。

通过一元线性回归分析可以精确

的定义出变量之间的关系,从而可以得出最佳的回归系数和常数,并估计每个参数。

一元线性回归分析用于研究很多方面,例如决策科学、经济学和政治学等领域。

例如,在政治学研究中,可以使用一元线性回归分析来分析政府的软性政策是否能够促进社会发展,以及社会福利是否会影响民众的投票行为。

在经济学研究中,则可以使用一元线性回归分析来检验价格是否会影响消费水平,或检验工资水平是否会影响经济增长率等。

总结而言,一元线性回归分析是一种有效的研究变量之间关系的统计分析方法,精确地检验独立变量和取决变量之间的关系,从而求得最合适的回归系数和常数,并用该回归方程式构建预测模型,为决策提供参考。

一元线性回归分析实验报告.doc一、实验目的本实验旨在通过一元线性回归模型,探讨两个变量之间的关系,即一个变量是否随着另一个变量的变化而呈现线性变化。

通过实际数据进行分析,理解一元线性回归模型的应用及其局限性。

二、实验原理一元线性回归是一种基本的回归分析方法,用于研究两个连续变量之间的关系。

其基本假设是:因变量与自变量之间存在一种线性关系,即因变量的变化可以由自变量的变化来解释。

一元线性回归的数学模型可以表示为:Y = aX + b,其中Y是因变量,X是自变量,a是回归系数,b是截距。

三、实验步骤1.数据收集:收集包含两个变量的数据集,用于建立一元线性回归模型。

2.数据预处理:对数据进行清洗、整理和标准化,确保数据的质量和准确性。

3.绘制散点图:通过散点图观察因变量和自变量之间的关系,初步判断是否为线性关系。

4.建立模型:使用最小二乘法估计回归系数和截距,建立一元线性回归模型。

5.模型评估:通过统计指标(如R²、p值等)对模型进行评估,判断模型的拟合程度和显著性。

6.模型应用:根据实际问题和数据特征,对模型进行解释和应用。

四、实验结果与分析1.数据收集与预处理:我们收集了一个关于工资与工作经验的数据集,其中工资为因变量Y,工作经验为自变量X。

经过数据清洗和标准化处理,得到了50个样本点。

2.散点图绘制:绘制了工资与工作经验的散点图,发现样本点大致呈线性分布,说明工资随着工作经验的变化呈现出一种线性趋势。

3.模型建立:使用最小二乘法估计回归系数和截距,得到一元线性回归模型:Y = 50X + 2000。

其中,a=50表示工作经验每增加1年,工资平均增加50元;b=2000表示当工作经验为0时,工资为2000元。

4.模型评估:通过计算R²值和p值,对模型进行评估。

在本例中,R²值为0.85,说明模型对数据的拟合程度较高;p值为0.01,说明自变量对因变量的影响是显著的。

一元线性回归模型的参数估计实验报告一、实验目的通过实验了解一元线性回归模型,理解线性回归模型的原理,掌握回归系数的计算方法和用途,并运用Excel对一组数据进行一元线性回归分析,并解释拟合结果。

二、实验原理1.一元线性回归模型一元线性回归模型是指只有一个自变量和一个因变量之间存在线性关系,数学为:`Y = β0 + β1X + ε`其中,Y表示因变量的数值,X表示自变量的数值,β0和β1分别是系数,ε表示误差项。

系数是待求的,误差项是不可观测和无法准确计算的。

2.回归系数的计算方法回归系数通常使用最小二乘法进行计算,最小二乘法是一种通过最小化误差平方和来拟合数据的方法。

具体计算方法如下:(1)计算X的平均值和Y的平均值;(2)计算X和Y的样本标准差;(3)计算X和Y的协方差以及相关系数;(4)计算回归系数β1和截距β0;三、实验步骤1.导入实验数据将实验数据导入Excel,并进行清理。

2.绘制散点图在Excel中绘制散点图,判断是否存在线性关系。

3.计算相关系数通过Excel的相关系数函数计算出X和Y的相关系数。

通过Excel的回归分析函数计算出回归方程。

5.分析结果分析回归方程的拟合程度以及回归系数的意义。

四、实验结果1.数据准备通过Excel的回归分析函数,计算出回归系数为β0=1.1145,β1=2.5085,回归方程为`Y=1.1145+2.5085X`,如下图所示:(1)拟合程度:相关系数为0.870492,说明自变量和因变量之间存在一定的线性关系,回归方程的拟合程度较好。

(2)回归系数的意义:截距为1.1145,表示当自变量为0时,因变量的值为1.1145;回归系数为2.5085,表示自变量增加1个单位,因变量会增加2.5085个单位。

2013-2014第1学期计量经济学实验报告实验(一):一元线性回归模型实验学号姓名:专业:国际经济与贸易选课班级:实验日期:2013年12月2日实验地点:K306实验名称:一元线性回归模型实验【教学目标】《计量经济学》是实践性很强的学科,各种模型的估计通过借助计算机能很方便地实现,上机实习操作是《计量经济学》教学过程重要环节。

目的是使学生们能够很好地将书本中的理论应用到实践中,提高学生动手能力,掌握专业计量经济学软件EViews的基本操作与应用。

利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测。

【实验目的】使学生掌握1.Eviews基本操作:(1)数据的输入、编辑与序列生成;(2)散点图分析与描述统计分析;(3)数据文件的存贮、调用与转换。

2. 利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测【实验内容】1.Eviews基本操作:(1)数据的输入、编辑与序列生成;(2)散点图分析与描述统计分析;(3)数据文件的存贮、调用与转换;2. 利用Eviews做一元线性回归模型参数的OLS估计、统计检验、点预测和区间预测。

实验内容以下面1、2题为例进行操作。

1、为了研究深圳地方预算中财政收入与国内生产总值关系,运用以下数据:(1)建立深圳的预算内财政收入对GDP的回归;(2)估计模型的参数,解释斜率系数的意义;(3)对回归结果进行检验;(4)若2002年的国内生产总值为3600亿元,试确定2002年财政收入的预测值和预α=)。

测区间(0.052、在《华尔街日报1999年年鉴》(The Wall Street Journal Almanac 1999)上,公布有美国各航空公司业绩的统计数据。

航班正点准时到达的正点率和此公司每10万名乘客中投诉1(1)做出上表数据的散点图(2)依据散点图,说明二变量之间存在什么关系?(3)描述投诉率是如何根据航班正点率变化,并求回归方程。

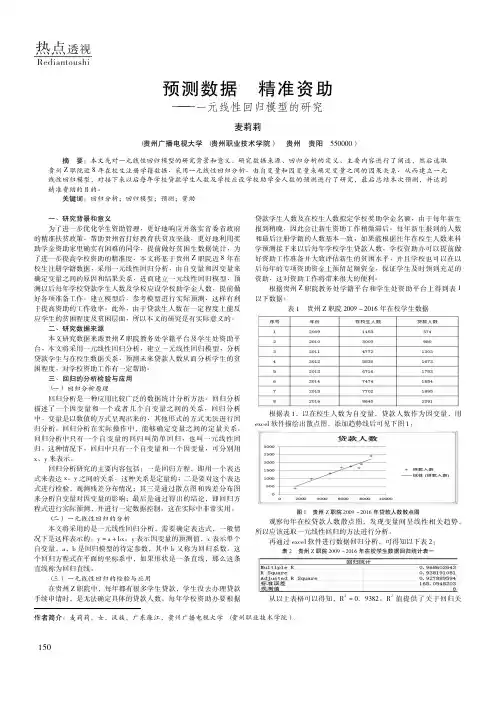

TECHNICS ·APPLICATION技术·应用文 李会芳一元线性回归分析和有效应用一、一元线性回归分析基本原理一元线性回归的数学模型为y=β0+β1x+ε。

其中,变量x对因变量y的影响可以用(β0+β1x)表示出来,β0和β1是待定参数,ε则表示其他不确定因素对y造成的影响,通常来说ε是无法确定的,一般将ε假设为方差为σ2,期望是0的正态分布。

回归分析在实际中的应用其实就是一个求解未知数的过程。

它通过给出的一系列样本数值对待定参数β0和β1进行精确估计,并将估计值用β0'和β1'来表示。

在计算时采用最小二乘法对估计值进行计算:计算所给出样本值的平均值,再将相关数据带入上述公式,就可以利用最小二乘法计算出β0'和β1'的值,最后将得出的数值带入一元线性回归的数学模型即可。

二、一元线性回归分析的有效应用(一)一元线性回归分析在经济中的应用利用一元线性回归分析可以对生活中的一些经济关系进行分析,它是经济预测中常用的方法之一。

本文以财政收入和GDP之间的线性关系分析为例来对一元线性回归分析在实际中的应用情况进行探讨。

下面是某十年国家财政收入占国内生产总值的比重图:财政收入和国内经济生产总值之间有直接的关系。

下面以财政收入为自变量x,国内生产总值为因变量y,建立一元线性回归模型来对两者之间的关系进行具体的分析。

假设财政收入x和国内生产总值y的方程为:y=β+β1x1,将上表中的数据输入电脑中,利用SSPS软件进行线性回归分析得出下表。

由上表可以得出β1'=5.110,β0'=19044.809,拟合度为0.944,所以财政收入和国内生产总值的线性方程可以写为:y=19044.809+5.110x1从拟合度就可知线性显著,所以上述方程成立。

可以看出,财政收入和GDP之间成正比,这说明GDP能够迅速增长和财政收入的增加有很大的关系。

(二)一元线性回归分析在工程预测进度中的应用将一元线性回归分析应用于进度控制当中,可以有效地对工程进度进行预测,从而实现有效的事前控制。

(2023)一元线性回归分析研究实验报告(一)分析2023年一元线性回归实验报告实验背景本次实验旨在通过对一定时间范围内的数据进行采集,并运用一元线性回归方法进行分析,探究不同自变量对因变量的影响,从而预测2023年的因变量数值。

本实验中选取了X自变量及Y因变量作为研究对象。

数据采集本次实验数据采集范围为5年,采集时间从2018年至2023年底。

数据来源主要分为两种:1.对外部行业数据进行采集,如销售额、市场份额等;2.对内部企业数据进行收集,如研发数量、员工薪资等。

在数据采集的过程中,需要通过多种手段确保数据的准确性与完整性,如数据自动化处理、数据清洗及校验、数据分类与整理等。

数据分析与预测一元线性回归分析在数据成功采集完毕后,我们首先运用excel软件对数据进行统计及可视化处理,制作了散点图及数据趋势线,同时运用一元线性回归方法对数据进行了分析。

结果表明X自变量与Y因变量之间存在一定的线性关系,回归结果较为良好。

预测模型建立通过把数据拆分为训练集和测试集进行建模,本次实验共建立了三个模型,其中模型选用了不同的自变量。

经过多轮模型优化和选择,选定最终的预测模型为xxx。

预测结果表明,该模型能够对2023年的Y因变量进行较为准确的预测。

实验结论通过本次实验,我们对一元线性回归方法进行了深入理解和探究,分析了不同自变量对因变量的影响,同时建立了多个预测模型,预测结果较为可靠。

本实验结论可为企业的业务决策和经营策略提供参考价值。

同时,需要注意的是,数据质量和采集方式对最终结果的影响,需要在实验设计及数据采集上进行充分的考虑和调整。

实验意义与不足实验意义本次实验不仅是对一元线性回归方法的应用,更是对数据分析及预测的一个实践。

通过对多种数据的采集和处理,我们能够得出更加准确和全面的数据分析结果,这对于企业的经营决策和风险控制十分重要。

同时,本实验所选取的X自变量及Y因变量能够涵盖多个行业及企业相关的数据指标,具有一定的代表性和客观性。

第二节一元线性回归分析本节主要内容:回归是分析变量之间关系类型的方法,按照变量之间的关系,回归分析分为:线性回归分析和非线性回归分析。

本节研究的是线性回归,即如何通过统计模型反映两个变量之间的线性依存关系.回归分析的主要内容:1.从样本数据出发,确定变量之间的数学关系式;2.估计回归模型参数;3.对确定的关系式进行各种统计检验,并从影响某一特定变量的诸多变量中找出影响显著的变量。

一、一元线性回归模型:一元线性模型是指两个变量x、y之间的直线因果关系。

理论回归模型:理论回归模型中的参数是未知的,但是在观察中我们通常用样本观察值估计参数值,通常用分别表示的估计值,即称回归估计模型:回归估计模型:二、模型参数估计:用最小二乘法估计:【例3】实测某地四周岁至十一岁女孩的七个年龄组的平均身高(单位:厘米)如下表所示某地女孩身高的实测数据建立身高与年龄的线性回归方程。

根据上面公式求出b0=80。

84,b1=4。

68。

三.回归系数的含义(2)回归方程中的两个回归系数,其中b0为回归直线的启动值,在相关图上变现为x=0时,纵轴上的一个点,称为y截距;b1是回归直线的斜率,它是自变量(x)每变动一个单位量时,因变量(y)的平均变化量。

(3)回归系数b1的取值有正负号。

如果b1为正值,则表示两个变量为正相关关系,如果b1为负值,则表示两个变量为负相关关系。

[例题·判断题]回归系数b的符号与相关系数r的符号,可以相同也可以不同.( )答案:错误解析:回归系数b的符号与相关系数r的符号是相同的=a+bx,b<0,则x与y之间的相关系数( )[例题·判断题]在回归直线yca。

r=0 b.r=1 c。

0<r〈1 d.—1<r〈0答案:d解析:b〈0,则x与y之间的相关系数为负即—1〈r〈0[例题·单选题]回归系数和相关系数的符号是一致的,其符号均可用来判断现象( )a。

线性相关还是非线性相关 b.正相关还是负相关c。

第十三讲简单线性相关(一元线性回归分析)对于两个或更多变量之间的关系,相关分析考虑的只是变量之间是否相关、相关的程度,而回归分析关心的问题是:变量之间的因果关系如何。

回归分析是处理一个或多个自变量与因变量间线性因果关系的统计方法。

如婚姻状况与子女生育数量,相关分析可以求出两者的相关强度以及是否具有统计学意义,但不对谁决定谁作出预设,即可以相互解释,回归分析则必须预先假定谁是因谁是果,谁明确谁为因与谁为果的前提下展开进一步的分析。

一、一元线性回归模型及其对变量的要求(一)一元线性回归模型1、一元线性回归模型示例两个变量之间的真实关系一般可以用以下方程来表示:Y=A+BX+方程中的 A 、B 是待定的常数,称为模型系数,是残差,是以X预测Y 产生的误差。

两个变量之间拟合的直线是:y a bxy 是y的拟合值或预测值,它是在X 条件下 Y 条件均值的估计a 、b 是回归直线的系数,是总体真实直线距,当自变量的值为0 时,因变量的值。

A、B 的估计值, a 即 constant 是截b 称为回归系数,指在其他所有的因素不变时,每一单位自变量的变化引起的因变量的变化。

可以对回归方程进行标准化,得到标准回归方程:y x为标准回归系数,表示其他变量不变时,自变量变化一个标准差单位( Z XjXj),因变量 Y 的标准差的平均变化。

S j由于标准化消除了原来自变量不同的测量单位,标准回归系数之间是可以比较的,绝对值的大小代表了对因变量作用的大小,反映自变量对Y 的重要性。

(二)对变量的要求:回归分析的假定条件回归分析对变量的要求是:自变量可以是随机变量,也可以是非随机变量。

自变量 X 值的测量可以认为是没有误差的,或者说误差可以忽略不计。

回归分析对于因变量有较多的要求,这些要求与其它的因素一起,构成了回归分析的基本条件:独立、线性、正态、等方差。

(三)数据要求模型中要求一个因变量,一个或多个自变量(一元时为 1 个自变量)。

关于一元线性回归的研究一、摘要随着社会的进步,科学技术的发展,地理科学专业越来越与人们的生活息息相关,并且运用到科学研究中去,包括计量地理学的许多科学研究方法。

计量地理学中的回归分析方法是最为基本的定量分析工具,很多表面看来好像与回归分析无关、并且好像难以解决的数学方法,可以通过回归分析方法的到简明的解释。

回归被用于研究可以测量的变量之间的关系。

线性回归则被用于研究特殊的关系,即可用直线或多维的直线描述的关系。

严格讲,回归分析方法就是处理变量之间具有相关关系的一种数理统计方法。

在各种回归分析方法中,一元线性回归方法最为基本。

所以一元线性回归方法很是受到人们的亲耐,并且得到广泛的运用,甚至可以说是被用于几乎是所有的研究领域,当然其中包括工学、物理、生物、科技、经济和人文科学等等。

但是回归分析方法也存在着一定的局限性,它对数据的处理是一大难题,且一般的社会工作者不太可能也没有必要对数理统计有深入的了解。

但是通过回归分析方法,我们可以更好地理解因子分析、判别分析、自回归分析、功率谱分析、小波分析、神经网络分析、其他等等。

可以通过建立回归分析与因子分析、判别分析、时间序列分析、灰色系统的预测分析等的数学联系。

通过熟练掌握这一分析方法,也将有助于其他数学工具的学习。

关键词:一元线性回归方法最小二乘法二、引言研究一个变量(因变量)对于一个或多个其他变量(解释变量)的数量依存关系。

其目的在于根据已知的解释变量的数值来估计或预测因变量的总体平均值。

分析因变量与解释变量之间的统计依赖关系,目的在于通过后者的已知或设定值去估计或预测前者的均值。

(前一个变量被称为被解释变量或应变量,后一个(些)变量被称为解释变量或自变量。

)回归分析方法的主要内容可以概括为以下三点:(1)先从一组地理数据出发,然后确定这些要素和变量之间的定量数学表达式,也就是我们所说的回归模型(2)根据一个或者几个要素(自变量)的值来预测或者控制令一个要素(因变量)的取值(3)从影响某一地理过程中的许多要素中,找出哪一些要素和变量是主要的,而哪一些要素是次要的,以及这些要素之间又存在一些什么关系。

回归分析的基本步骤如下:(1) 首先画出两个变量的散点图。

(2) 然后求回归直线方程。

(3)最后用回归直线方程进行预报。

回归分析方法所研究的地理数学模型,根据要素和变量可以分为一元地理回归模型和多元地理回归模型两种。

而一元地理回归方法所要处理的问题,就是要解决两个要素和变量之间的定量关系。

当然,两个要素和变量之间的数量关系,有可能是线性关系,也有可能是非线性关系。

由此就产生了一个很重要的问题,即如何正确地分析与判断各要素之间的关系是线性回归模型还是非线性回归模型,如何正确地分析与判断在非线性回归模型中曲线又属于哪种模型。

所以,应该首先判定回归方程的类型,然后才能正确地求出回归模型的参数。

不线性相关并不意味着不相关;有相关关系并不意味着一定有因果关系;回归分析/相关分析研究一个变量对另一个(些)变量的统计依赖关系,但它们并不意味着一定有因果关系。

相关分析对称地对待任何(两个)变量,两个变量都被看作是随机的。

回归分析对变量的处理方法存在不对称性,即区分应变量(被解释变量)和自变量(解释变量):前者是随机变量,后者不是。

三、关于一元线性回归模型的建立一元线性回归分析的主要步骤:1、建立回归模型,研究某一经济现象,先根据经济理论,选择具有因果关系的两个变量(Y,X),建立线性回归模型,确定解释变量和被解释变量。

如果不明确两个变量是否为线性关系,也可以根据散点图来分析。

建立回归模型可以是根据经济理论,也可以根据相同或相似经济现象的历史分析经验来建立回归模型。

建立模型时,不仅要考虑理论或经验的依据,同时也要考虑数据的可利用程度。

2、收集数据,并经过适当的加工整理,得到适于回归分析的样本数据集。

3、估计模型参数。

利用样本数据,以OLS得到模型参数的估计值。

4、对回归模型和参数估计值进行检验。

检验回归结果是否正确反映经济现象,是否与理论相符。

包括理论检验和统计检验。

经济理论检验:参数的符号,大小是否与理论和实际相符。

若不符,寻找原因(数据?模型设定?理论错误?)统计检验:拟和优度检验,估计量、回归方程的显著性检验。

5、预测:对于解释变量的特定值,带入回归方程得到因变量的预测值;在给定的置信水平上,得到因变量预测值的置信区间。

假设有两个要素(变量)x和y。

x为自变量,y为因变量。

x可以表示降雨量、蒸发量、土壤中的无机质或有机质含量、地理纬度、地理经度等,y可以是河川径流量、土壤含水量等。

由此可以假定一元线性模型结构为y=A+Bx+E (1-1),在式子中,A、B为待定参数,E为随机变量。

参数A、B一般总是未知的,但是可以通过最小二乘法估算。

最小二乘估计OLS的性质(高斯- 马尔柯夫定理)在所有线性无偏估计量中,OLS估计量有最小方差,即OLS是BLUE (Best Linear Unbiased Estimator)。

1.线性性 2.无偏性3.最小方差性建立一元线性地理回归模型,就是用已有的地理数据来确定a和b的值。

现在以杭州市月平均气温x(c)和月平均降水量y(mm)为例,列成表计算如下:编号x y x^2 y^2 x*y1 4.5 72 20.25 5184 3242 6.5 85 42.25 7225 552.53 10 125 100 15625 12504 16.5 127 272.25 16129 2095.55 21 157 441 24649 32976 25 211 625 44521 52757 29 147 841 21609 42638 29 148 841 21904 42929 24.5 150 600.25 22500 367510 19 78 361 6084 148211 13 61 169 3721 79312 7 51 49 2601 357合计205 1412 4362 191752 27656(1)将列表中的x、y、x^2、y^2、x*y的合计值和n值分别代入公式,经过计算之后便可以得到回归系数b。

b = (x*y的求和—x的求和*y的求和/n) / (x*x的求和—x的求和的平方/n) = (27656—205*1412/12) / (4362—205*205/12) = 3534.33 / 859.92 = 4.11(2)将表中的x的平均值和y的平均值代入公式中,经过计算后便可以得到常数a。

a = y的平均值—b*x的平均值= 117.67 —(4.11*17.08) = 47.47(3)当参数a和b求出来以后,便可以得出一元线性地理回归模型,如下所示:y ~= a + b*x = 47.47 + 4.11*x公式中,47.47为常数,当杭州的月平均气温为0度时,杭州的月平均降水量为47.47:;4.11为回归系数,表示当杭州的月平均气温每上升1度的时候,杭州的月平均降水量将上升4.11毫米左右。

当然,上述的结果也可以通过计算机直接求得。

四、关于一元线性地理回归模型效果的检验当我们把一元线性地理回归模型求解出来以后,我们就应该对它如下这些问题进行进一步的分析:如它的效果怎么样、它所揭示的地理规律是否强不强、若用它来进行地理预测精度如何。

同时检验回归结果是否正确反映经济现象,是否与理论相符。

包括理论检验和统计检验。

经济理论检验:参数的符号,大小是否与理论和实际相符。

若不符,寻找原因(是数据,模型设定,理论错误谁的问题)统计检验:拟和优度检验,估计量、回归方程的显著性检验。

一元线性地理回归模型效果的分析步骤如下:(1)首先考虑回归模型估计的误差:由于线性回归模型所估计的y~值常常与实测值y不完全相等,因此反映在散点图上的实测值y和由x值所估计的y~值常常不相吻合,经常散步在回归直线的附近,然而这种差异就是由于用线性回归模型由x值估计y~值时所产生的误差。

这种误差,被我们称为回归方程估计误差。

回归方程估计误差的大小以标准差的形式来估计,并称为标准估计误差(也称剩余标准差),并记作S,其计算公式可以表示为S = 根号下{[(y—y~)*(y—y~)的求和] / (n—2)} 。

标准估计误差在计量地理学中是一个非常重要的物理量,但是由于它的单位和y的单位相同,因此在实际地理问题中便于比较和检验,而且我们只用比较S 和允许范围内的偏差就可以了。

所以,它成为了检验线性回归效果的不可替代的标志,与此同时,它也成为了衡量地理预测精度的指标。

(2)然后对回归模型的显著性进行检验:也就是要进一步来研究观察值y 的变化情况。

对于n次观测值y1,y2,y3,y4,…,yn之间的差异,我们可以用观测值yi和它的算术平均值y^的离差平方和来表示,称为总的离差平方和,并且记作S总,其计算公式可以表示为S总= (y—y^)*(y—y^)的求和。

由此制图,我们可以观测出,每一个观测点的离差都可以分解成为y—y^ = (y—y^) + (y~—y^),然后将式子两边平方,再对n个点子进行求和,可以得到:(y—y^)*(y—y^)的求和= (y—y^)* (y—y^)的求和+(y~—y^) * (y~—y^)的求和。

式子中的第二项是回归值y^和均值y~之差的平方和,因为y^ = a + bx,因此可以把y~—y^看作是由x的变化而引起y值的变化。

所以y~—y^的求和反映了在y的总变差中由x与y的线性关系而引起y的变化部分,故称为回归平方和,记作U。

前式左边第一项是所有观测点yi离回归直线y^的残差平方和,它表示除了x对y的线性影响以外的一切因素对y的变异影响,因此称它为剩余平方和,或者是残差平方和,记作Q。

故前式也可以写成S总= U + Q。

由这个式子我们可以得到结论:U和Q的大小将决定回归效果的好坏。

由此可见,利用相关系数也可以计算回归平方和与剩余平方和,所以可以根据相关系数来判定回归效果的好坏。

而且相关系数的绝对值越大,回归平方和U也越大,剩余平方和Q就越小,因此回归效果越好。

此外,对每个平方和都有一个自由度与它相联系。

正如总平方和可分解成回归平方和与剩余平方和一样,总平方和的自由度f总也等于回归平方和的自由度fu与剩余平方和的自由度fq之和,也就是f总= fu + fq。

在线性回归问题中,f总= N—1,而fu则对应于自变量的个数,所以在这里fu = 1,fq = N—2。

我们把这种平方和与自由度同时进行分解,并用F检验法对整个回归方程进行显著性检验的方法,就称为方差分析。

在F检验中,将应用各种平方和的公式归纳如下:在具体检验时,可在方差分析表上进行。

(3)模型检验的意义:经济意义检验,也就是检验所建的模型的是否符合经济理论,主要是检验模型参数的符号和大小是否与经济理论以及人们的经验一致;统计检验中的拟合优度检验(判定系数)是指对样本回归线与样本观测值之间拟合程度的检验。