第二章存款业务的核算

- 格式:ppt

- 大小:976.00 KB

- 文档页数:50

⾦融会计8-2《存款业务的核算》期末复习章节习题含参考答案⼀、名词解释1.基本存款账户2.⼀般存款账户3.专⽤存款账户4.临时存款账户5.⽀票户6.存折户7.单位定期存款8.活期储蓄存款9.定期整存整取储蓄10.零存整取储蓄11.存本取息储蓄12.整存零取储蓄13.定活两便储蓄⼆、填空题1.银⾏存款账户按资⾦管理要求划分为、、和。

2.基本存款账户是指独⽴核算的单位在银⾏开⽴的,⽤于办理和的账户。

3.是存款⼈因临时经营活动需要开⽴的账户。

4.银⾏存款按资⾦来源性质可分为、、。

5.单位存款按期限划分,可分为和两种。

6.单位活期存款账户按存取⽅式不同,分为和两类。

7.单位活期存款⼀般按结算利息,结息⽇为。

8.单位定期存款⾦额起点为,多存不限。

9.单位定期存款的利息计算采取的办法,即在存款⽀取本⾦的同时⼀并计付利息。

定期存款的存期按对年、对⽉、对⽇计算,对年⼀律按天、对⽉⼀律按天计算,零头天数按计算。

采⽤的办法,即存⼊⽇起息,⽀取⽇不计算利息。

存期内如遇利率调整,按计息。

逾期⽀取,逾期部分按利率计息。

利息只能,不。

10.银⾏与⽀票存款户的对账,可分为和两种形式。

11.为了正确执⾏国家和⼈民储蓄的政策,银⾏对个⼈储蓄存款实⾏“,,,”的原则。

12.活期储蓄存款是的⼀种储蓄存款。

13.活期储蓄存款按结算利息,如在存款期遇利率调整,按存款利率计付利息。

14.定期储蓄包括、、和等⼏种形式。

15.整存整取储蓄起存,多存不限,存期分、、、、、数个档次。

三、判断题1.⼀个单位只能在银⾏开⽴⼀个基本存款账户,⼯资、奖⾦等现⾦的⽀取只能通过本账户办理。

()2.单位定期存款到期⽀取时,本息款既可以取现,也可以转存活期存款账户。

()3.存款计息,在存期内,如遇利率调⾼时,按⾼利率计息,如遇利率调低时,按低利率计息。

()4.银⾏在办理储蓄存款时,必须贯彻“存款⾃愿、取款⾃由、存款有息,为存款⼈保密”的储蓄原则。

()5.单位活期存款⼀般按季结算利息,有余额表计息和账页计息两种⽅法,存期均按实际天数计算。

<金融企业会计>章后练习题部分答案第二章存款业务的核算习题一(1)借:库存现金 100000贷:吸收存款—单位活期存款—红星商店 100000(2)借:吸收存款—单位活期存款—A 25000贷:库存现金 25000(3)借:吸收存款—单位活期存款—B 500000贷:吸收存款—单位定期存款—B 500000(4)借:利息支出—单位活期存款利息支出户 2000贷:应付利息—单位活期存款应付利息户 2000借:应付利息—单位活期存款应付利息户 2000贷:吸收存款—单位活期存款—某单位 2000(5)借:吸收存款—单位定期存款—C 200000应付利息—单位定期存款应付利息户 3500贷:吸收存款—单位活期存款—C 203500(6)借:库存现金 5000贷:吸收存款—个人活期存款—王某 5000(7)借:库存现金 40000贷:吸收存款—个人定期存款—李某 40000(8)借:吸收存款—个人活期存款—张某 300000贷:吸收存款—个人定期存款—张某 300000(9)1月20日借:库存现金 50000贷:吸收存款—个人定期存款—整存整取刘某 6月18日借:吸收存款—个人定期存款—整存整取刘某 50000应付利息—个人定期存款应付利息户 496.67贷:库存现金 50471.84应交税费—代扣代缴个人存款利息所得税 5000024.83应付利息=50000×0.2%/30×(12+28+31+30+31+17)=486.67应交税费=486.67×5%=24.83(10)借:吸收存款—个人定期存款—马某 30000应付利息—个人定期存款应付利息户 594(=30000×1.98%)贷:吸收存款—个人活期存款—马某 30000库存现金 564.3应交税费—代扣代缴个人存款利息所得税 29.7(=594×5%)习题二(1)计算过程及结果如下表2-2亚运村支行分户账户名:A公司月利率:0.6‰单位:元20××借/年摘要借方贷方余额日数积数贷月日621开户54000贷540003162000 24转存4700.2贷58700.26352201.230转支5200贷53500.210535002 710现收8450贷61950.20010转支6000贷55950.26335701.216转存6230贷62180.21593270331转支4813.4贷57366.87401567.6 87现收6785贷64151.812769821.6 19转支5685.1贷58466.715877000.5 93转存8000贷66466.79598200.3 12转支10645.9贷55820.89502387.220止息贷55820.821利息入账109.33贷55930.13至结息日累计会计92日数至结息日累计计息5466585积数(2)9月20日的计算利息数为:计算利息数=至结息日累计计息积数×日利率=5466585×0.6‰÷30=109.33 (元)9月21日编制“利息清单”,办理利息转账,并结出新的存款余额。

第二章存款业务的核算(题目和答案)一。

名词解释1. 基本存款帐户:是存款人因办理日常转帐结算和现金收付需要而在银行开立的结算账户。

2. 一般存款帐户:是存款人因借款、现金缴存或其他结算需要,在基本存款帐户以外的其他银行开立的银行结算帐户,是在与基本存款帐户不在同一地点的附属非独立核算单位开立的帐户。

3. 专用存款帐户:是存款人按照法律、行政法规和规章,因特定资金需要或特定的资金来源控制而开立的银行结算账户。

4. 临时存款帐户:是存款人因临时经营活动需要而开立的银行结算账户。

5. 单位定期存款:单位将其活期存款账户中暂时闲置的资金一次转出,按约定期限转为定期存款,由银行发给定期存单,到期凭存单一次支取本息的存款。

6. 单位通知存款:是存款人在存入款项时不约定存期,支取时提前通知银行,约定支取存款日期和金额方能支取的存款。

7. 活期储蓄存款:不规定存期,储户随存随取的储蓄。

8. 定期储蓄存款:存款时约定存期,储户随存随取的储蓄。

9. 定活两便储蓄存款:不确定存款期限,利率随存期长短而变动的储蓄存款种类。

1.商业银行吸收的存款按存取款方式分类有(活期)和(定期)。

2.定期储蓄存款包括(整存整取)、(零存整取)、(存本取息)、(整存零取)。

3.按照权责发生制的原则预提的应付给储户的利息应借记“利息支出”科目,贷记(应付利息)科目。

4.商业银行对居民个人储蓄存款业务制定了(存款自愿)、(取款自由)、(存有息)、(出户保密)的原则。

5.一个单位只能选择(一家)银行的(一个)支行开立(一个)基本存款帐户,不允许在(多家银行)开立基本存款帐户。

三.单选题1.存款人能够办理日常转帐结算和现金收付的帐户是(A)。

A.基本存款帐户B。

一般存款帐户C。

临时存款帐户D。

专用存款帐户2.活期储蓄存款的金额起点是( C )元。

A.100元B。

10元C。

1元D。

不限3.整存整取储蓄的存储起点为(B );零存整取储蓄的存储起点为(A);存本取息储蓄的存储起点为( C );整存零取储蓄的存储起点为( D )A.5元B。

第二章存款业务的核算练习1.2008年6月份甲银行的开户单位发生如下经济业务:(1)6月3日,新兴百货商场存入现金,现金缴款单上的合计数为80 000元。

(2)6月5日,红星乳品厂提取现金,开出现金支票,金额为30 000元。

(3)6月8日,塑料厂存入1年期定期存款100 000元。

(4)6月13日,通信公司1年期存单到期,存款本金为50 000元,年利率为2.25%,已经预提利息支出500元。

将存单本息转入活期存款账户。

(5)6月20日,第二季度红星乳品厂活期存款账户累计积数860 000元,由于错账更正应冲减积数5000元。

活期存款年利率为1.408%。

(6)6月20日,1年期定期存款余额为10666元,2年期定期存款为7777元,均已到期支取。

其中1年期定期存款年利率为2.25%, 2年期定期存款年利率为2. 52%。

要求:根据上述经济业务编制相关分录。

练习2.甲银行的储户张江2006年分别在该行办理如下存款业务(活期储蓄存款月利率为0.6‰):(1)1月5日开户,存入800元;(2)2月18日支取150元;(3)5月26日存入400元;(4)7月19日张江要求销户,银行支付本息。

要求:根据上述业务计算储户最后的利息额,编制会计分录。

练习3某单位活期存款账户第四季度发生以下业务:(1)9月28日,开户存入10000元。

(2)10月5日,收到同城他行开户单位A厂转来的货款50000元。

(3)10月16日,办理一笔汇往深圳的信汇,金额为10000元。

(4)11月5日,存入现金1000元。

(5)11月29日,偿还银行到期的贷款本息8000元,其中本金7500元,利息500元。

(6)12月7日,收到一笔委托收款的划回款,金额为40000元。

要求:做出上述相关业务的会计分录,计算该单位帐户第四季度的存款利息并作会计分录(用帐页计息法,12月20日,活期存款挂牌利率为0.81%)。

练习4某单位活期存款帐户第三季度发生以下业务:A.6月21日,存款余额为30000元。

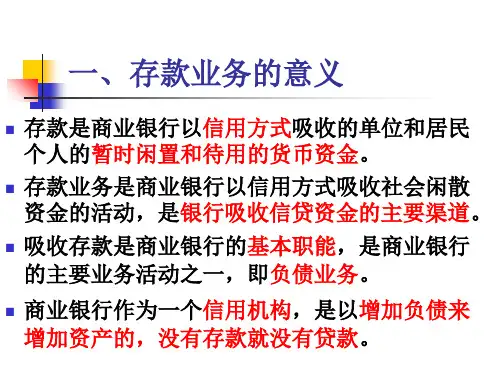

存贷款业务核算一、存款业务核算存款是银行业务的基础,银行通过各种存款业务吸收客户的闲置资金,从而满足资金的需求。

存款业务核算主要涉及以下几个方面:1. 存款的分类核算:根据不同的存款类型,对存款进行分类核算,如活期存款、定期存款、通知存款等。

通过存款的分类核算,可以清晰地了解不同存款的规模、构成和分布情况,为银行制定合理的存款营销策略提供数据支持。

2. 存款利息的核算:存款利息是银行的一项重要收入来源,银行需要对不同类型的存款计息,并在核算系统中准确记录每个存款账户的利息积数。

存款利息的核算要保证利息的准确性和及时性,防止出现漏算、错算和逾期等问题。

3. 存款活期量的调控:银行在存款活期量的调控上需要进行核算,以保证存款活期量的合理水平。

通过核算存款活期量,银行可以及时采取措施,引导客户将资金转入活期存款,提高银行的流动性。

二、贷款业务核算贷款是银行的核心业务之一,通过向客户提供资金支持,银行可以获得贷款利息收入。

贷款业务核算主要包括以下几个方面:1. 贷款的产品核算:银行通常有各种贷款产品,如个人消费贷款、企业经营贷款、房地产贷款等。

银行需要对每个贷款产品进行核算,以清晰地了解不同贷款产品的规模、利率、期限和风险等情况。

2. 贷款的风险评估:银行需要对贷款的风险进行评估,并根据评估结果进行核算。

通过对贷款风险的核算,银行可以及时采取风险管理措施,保证贷款的安全性和良好的回报。

3. 贷款利息的核算:贷款利息是银行贷款业务的核心收入,银行需要准确计算和记录每个贷款账户的利息积数。

贷款利息的核算要保证准确性和及时性,防止出现漏算、错算和逾期等问题。

三、存贷款利息和成本的核算存贷款利息和成本的核算是对银行存贷款业务盈利能力的评估和监控。

银行存贷款业务的盈利能力主要体现在净利差上,即存贷款利息收入与存贷款成本之间的差额。

银行需要对存贷款利息和成本进行核算,以了解存贷款业务的盈利水平和变化趋势。

存贷款业务核算是银行运营的重要环节,它能够提供合理的财务信息和经营数据,为银行的管理和决策提供参考依据。

《银行会计》2存款业务核算习题(含)答案一、单选题1.存款人因办理日常转账结算和现金收付需要而开立的银行结算账户是( A)。

A.基本存款账户B.一般存款账户C.临时存款账户D.专用存款账户2.计息余额表的填制依据是各计息科目分户账,每日营业终了根据分户账最后余额填列。

当日未发生收付的账户,( B)。

A.根据期初余额填列B.根据上一日的最后余额填列C.当日无余额D.根据上一日借贷方发生额轧差填列3.单位定期存款的金额起点为( B)。

A.5 000元B.1万元C.5 万元D.10万元4.华联超市本计息期贷款计息积数99 088 725 元,本月一笔转账借方传票30 00元记账串户,应借记“华联超市贷款户”,而错误地贷记“华联超市贷款户”,本月6日发生错账,12日发现并更正。

计算累计计息积数时,华联超市贷款户的累计计息积数应( A)。

A.调增18 000元B.调减18 000元C.调增21 000元D.调减21 000元5.活期储蓄存款定期结息,计息按( D)计算。

A.存入日挂牌公告活期利率B.支取时挂牌公告活期利率C.当年1月1日挂牌公告活期利率D.结息日挂牌公告活期利率6.单位活期存款结息日一般为( A)。

A.每季末月20日B.每年6月30日C.每季末月30日D.每年6月20日7.单位向开户银行存入现金时,填写一式两联现金缴款单,连同现金交出纳部门,出纳员审核凭证点收现金无误后,登记( D)。

A.现金登记簿B.现金总账C.现金付出日记簿D.现金收入日记簿8.商业银行吸收的存款属于( B)。

A.以公允价值记账且其变动计入当期损益的金融负债B.其他金融负债C.交易性金融负债D.衍生金融负债9.对商业银行吸收客户存款的后续计量应采用( C)。

A.实际成本B.重置成本C.摊余成本D.可变现净值10.商业银行吸收企事业单位或个人的存款为( B)。

A.派生存款B.原始存款C.转账存款D.间接存款习题配套视频讲解已上传,同账号内可查询。

第二章存款业务的核算

1、借:库存现金80 000

贷:吸收存款—活期存款—A公司80 000

2、借:吸收存款—活期存款—B 6 000

贷:库存现金 6 000

3、借:利息支出1500

贷:吸收存款—活期存款—C公司1500

4、利息=100 000×2.25%×1+100 000×15×0.72%/360=2250+30=2280 借:吸收存款—定期存款—D公司100 000 利息支出2280

贷:吸收存款—活期存款—D公司102 280

5、借:库存现金

贷:吸收存款—定期储蓄存款—整存整取王某户20 000

6、利息=10 000×20×0.72%/360=4元

借:吸收存款—定期储蓄存款—整存整取张某户10 000 利息支出—定期储蓄存款利息支出户 4

贷:库存现金10 004

7、利息=20 000×2.25%×1=450元

借:吸收存款—定期储蓄存款—刘某户20 000

利息支出450

贷:吸收存款—活期储蓄存款—刘某户20 000

库存现金450

8、利息=(500+6000)×12/2×1.71=55.58元

借:借:吸收存款—定期储蓄存款—刘某户6000

利息支出55.58

贷:库存现金6055.58。