金融互换

- 格式:ppt

- 大小:890.50 KB

- 文档页数:3

一、金融互换的定义互换(swap),根据国际清算银行的定义,是指:双方签约同意,在确定期限内互相交换一系列现金流的一种金融活动。

具体说,金融互换是指两个(或两个以上)当事人按照商定的条件,在约定的时间内,交换不同金融工具的一系列支付款项或收入款项的合约二、互换的历史1)第一阶段——萌芽阶段(1977—1983)互换市场的起源可以追溯到20世纪70年代末,当时的货币交易商为了逃避英国的外汇管制而开发了货币互换。

其雏形为平行贷款(Parallel Loan)和背对背贷款(Back-to-back Loan)。

1981年所罗门兄弟公司促成了IBM与世界银行之间基于固定利率的一项货币互换,这被认为是互换市场发展的里程碑。

从那以后,互换市场发展迅速。

互换在这一阶段的主要特点是:交易量小,互换双方的头寸金额与期限完全对应;只有少数金融机构对互换交易有一定了解,互换双方及互换中介能赚取大量的互换利润;大多数潜在的互换用户对互换交易持谨慎态度。

2)第二阶段——成长阶段(1983—1989)这一阶段可谓国际互换市场空前成长时期。

该阶段的主要特点是:互换的作用不断扩大,互换不仅被用来进行资本市场套利,而且还被用来进行资产与负债管理;互换结构本身得以发展;互换中涉及到的货币种类趋于多样化;互换市场的参与者数量和类型急剧增加。

其具体表现为:互换功能不断增强、互换结构不断创新、国际互换市场迅速扩大、互换市场的参与者不断增加3)第三阶段——成熟阶段(1989年至今)与20世纪80年代初相比,此时互换知识的普及使整个金融界对互换融资技术都已非常熟悉,大量机构进入互换市场,使得互换业务的获利空间大大缩小。

同时,银行信用等级恶化,国际清算银行实施了表外业务资本充足性标准,这些外部环境的改变也加速了互换市场的成熟。

其表现为:产品的一体化程度提高、产品的重点发生变化、人们日益重视改进组合风险管理技术、保证金融服务的合理性及对市场参与者进行重整。

第三讲金融互换一、产生背景1、70年代的固定汇率制的崩溃,浮动汇率制的实行,汇率风险加剧,避险需求的不断增强。

2、利率波动的日益频繁和剧烈,利率风险加剧,避险需求的不断增强。

3、银行部门的积极推动。

4、科学技术的迅猛进步。

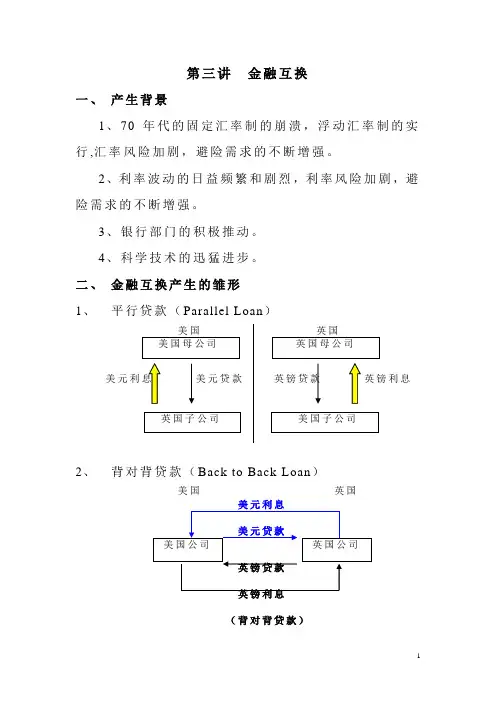

二、金融互换产生的雏形1、平行贷款(Parallel Loan)美元利美元贷款英镑贷款英镑利息2、背对背贷款(Back to Back Loan)美国英国(背对背贷款)3、金融互换的理论基础-----比较优势理论“两优取其更优,两劣取其次劣”金融互换产生的条件可以归纳如下:A、交易者在不同地区域或不同资金上的筹资成本上存在差异。

§地区发展的不平衡、不同筹资者业务素质差异导致对不同金融工具使用的熟练程度不同、筹资者的信用等级不同等。

)B、交易者对不同资金的需求存在的差异。

C、资产、负债管理的需要。

三、金融互换的出现(一)货币互换的出现1、发行美元债券;2、3、兑换成马克、法朗;4、5、偿还马克、法郎本息。

a、发行马克、法朗债券;b、c、兑换成美元;d、e、偿还美元本息。

(二)利率互换的出现第一笔利率互换于1981年在伦敦订约。

其主要内容如下例所示:设某机构A从事储蓄和贷款业务,存款利息支出按浮动利率付出;贷款利息按固定利率收入。

A机构担心利率上升,为回避风险,可通过以下互换进行。

四、金融互换的发展1、国际互换交易者协会成立。

(International SwapDealer,s Association,ISDA)2、互换二级市场出现3、24小时交易与市场制造者诞生4、互换参与者队伍不断扩大5、互换创新形式不断出现6、互换交易的规模迅速扩大五、金融互换的作用积极作用:1、规避利率和汇率风险2、降低筹资成本3、拓宽筹资渠道4、增加业务收入5、完善价格发现机制6、加强资产负债管理7、逃避外汇管制8、获取投机利益消极作用:1、加大监督难度2、增大金融体系的危险性利率互换的应用一、利用利率互换进行风险管理利用利率互换,可以改变利率特性,从而提高资产的收益或降低负债的成本,还可以规避资产和负债的利率风险。

金融互换的种类金融互换虽然历史较短,但品种创新却日新月异。

除了传统的货币互换和利率互换外,一大批新的金融互换品种不断涌现。

(一)利率互换利率互换(Interest Rate Swaps)是指双方同意在未来的一定期限内根据同种货币的同样的名义本金交换现金流,其中一方的现金流根据浮动利率计算出来,而另一方的现金流根据固定利率计算。

互换的期限通常在2年以上,有时甚至在15年以上。

双方进行利率互换的主要原因是双方在固定利率和浮动利率市场上具有比较优势。

假定A、B公司都想借入5年期的1000万美元的借款,A想借入与6个月期相关的浮动利率借款,B想借入固定利率借款。

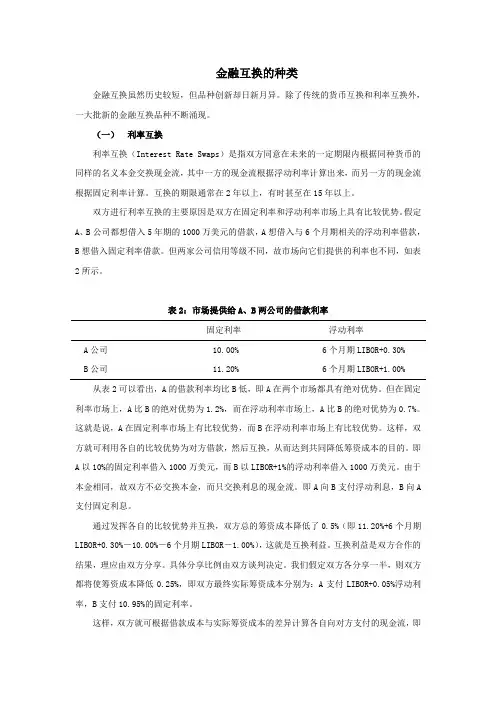

但两家公司信用等级不同,故市场向它们提供的利率也不同,如表2所示。

表2:市场提供给A、B两公司的借款利率固定利率浮动利率A公司 10.00% 6个月期LIBOR+0.30% B公司 11.20% 6个月期LIBOR+1.00% 从表2可以看出,A的借款利率均比B低,即A在两个市场都具有绝对优势。

但在固定利率市场上,A比B的绝对优势为1.2%,而在浮动利率市场上,A比B的绝对优势为0.7%。

这就是说,A在固定利率市场上有比较优势,而B在浮动利率市场上有比较优势。

这样,双方就可利用各自的比较优势为对方借款,然后互换,从而达到共同降低筹资成本的目的。

即A以10%的固定利率借入1000万美元,而B以LIBOR+1%的浮动利率借入1000万美元。

由于本金相同,故双方不必交换本金,而只交换利息的现金流。

即A向B支付浮动利息,B向A支付固定利息。

通过发挥各自的比较优势并互换,双方总的筹资成本降低了0.5%(即11.20%+6个月期LIBOR+0.30%―10.00%―6个月期LIBOR―1.00%),这就是互换利益。

互换利益是双方合作的结果,理应由双方分享。

具体分享比例由双方谈判决定。

我们假定双方各分享一半,则双方都将使筹资成本降低0.25%,即双方最终实际筹资成本分别为:A支付LIBOR+0.05%浮动利率,B支付10.95%的固定利率。