期权、期货及其他衍生品阅读笔记

- 格式:docx

- 大小:16.61 KB

- 文档页数:2

赫尔期权、期货及其他衍生产品第10版框架知识点及课后习题解析背景介绍赫尔期权、期货及其他衍生产品是一本经典的金融学教材,已经出版了多个版本。

本文将对第10版的框架知识点进行详细介绍,并对课后习题进行解析。

框架知识点第1章期权与期权市场本章主要介绍了期权的基本概念和期权市场的基本特点。

其中包括期权的定义、期权的基本特征、期权的交易方式、期权市场的参与者和期权市场的发展趋势等内容。

第2章期权定价基础本章介绍了期权定价的基本理论。

其中包括无套利定价原理、布莱克-舒尔斯期权定价模型、期权的几何布朗运动模型和完全市场假设等内容。

此外,还介绍了期权定价模型的应用和限制。

第3章期权策略与风险管理本章介绍了期权策略的基本概念和常见的期权策略类型。

其中包括购买期权、卖出期权、期权组合策略和套利策略等内容。

此外,还介绍了期权风险管理的基本方法和相关的风险指标。

第4章期货市场与期货定价本章介绍了期货市场的基本原理和期货合约的定价方法。

其中包括期货市场的特点、期货合约的基本要素、期货定价的原理和期货定价模型等内容。

此外,还介绍了期货市场的参与者和期货交易的风险管理。

第5章期货交易策略与风险管理本章介绍了期货交易策略的基本原理和常用的期货交易策略类型。

其中包括多头策略、空头策略、套利策略和市场中性策略等内容。

此外,还介绍了期货交易的风险管理方法和基本的交易技巧。

第6章期货市场的运行与监管本章介绍了期货市场的运行机制和监管体系。

其中包括期货市场的交易流程、交易所的角色和功能、期货市场的风险管理和期货市场的监管机构等内容。

此外,还介绍了期货市场的监管规则和期货市场的发展趋势。

课后习题解析第1章期权与期权市场习题1:期权是一种金融衍生品,它的特点是什么?答:期权有两个基本特点,即灵活性和杠杆效应。

灵活性指的是期权可以灵活选择行权,可以在未来的某个时间点以特定的价格购买或者卖出标的资产。

杠杆效应指的是期权的价格相对于标的资产的价格波动比较大,可以获得倍数的投资回报。

赫尔《期权、期货及其他衍生产品》(第9版)笔记和课后习题详解目录第1章引言1.1复习笔记1.2课后习题详解第2章期货市场的运作机制2.1复习笔记2.2课后习题详解第3章利用期货的对冲策略3.1复习笔记3.2课后习题详解第4章利率4.1复习笔记4.2课后习题详解第5章如何确定远期和期货价格5.1复习笔记5.2课后习题详解第6章利率期货6.1复习笔记6.2课后习题详解第7章互换7.1复习笔记7.2课后习题详解第8章证券化与2007年信用危机8.1复习笔记8.2课后习题详解第9章OIS贴现、信用以及资金费用9.1复习笔记9.2课后习题详解第10章期权市场机制10.1复习笔记10.2课后习题详解第11章股票期权的性质11.1复习笔记11.2课后习题详解第12章期权交易策略12.1复习笔记12.2课后习题详解第13章二叉树13.1复习笔记13.2课后习题详解第14章维纳过程和伊藤引理14.1复习笔记14.2课后习题详解第15章布莱克-斯科尔斯-默顿模型15.1复习笔记15.2课后习题详解第16章雇员股票期权16.1复习笔记16.2课后习题详解第17章股指期权与货币期权17.1复习笔记17.2课后习题详解第18章期货期权18.1复习笔记18.2课后习题详解第19章希腊值19.1复习笔记19.2课后习题详解第20章波动率微笑20.1复习笔记20.2课后习题详解第21章基本数值方法21.1复习笔记21.2课后习题详解第22章风险价值度22.1复习笔记22.2课后习题详解第23章估计波动率和相关系数23.1复习笔记23.2课后习题详解第24章信用风险24.1复习笔记24.2课后习题详解第25章信用衍生产品25.1复习笔记25.2课后习题详解第26章特种期权26.1复习笔记26.2课后习题详解第27章再谈模型和数值算法27.1复习笔记27.2课后习题详解第28章鞅与测度28.1复习笔记28.2课后习题详解第29章利率衍生产品:标准市场模型29.1复习笔记29.2课后习题详解第30章曲率、时间与Quanto调整30.1复习笔记30.2课后习题详解第31章利率衍生产品:短期利率模型31.1复习笔记31.2课后习题详解第32章HJM,LMM模型以及多种零息曲线32.1复习笔记32.2课后习题详解第33章再谈互换33.1复习笔记33.2课后习题详解第34章能源与商品衍生产品34.1复习笔记34.2课后习题详解第35章章实物期权35.1复习笔记35.2课后习题详解第36章重大金融损失与借鉴36.1复习笔记36.2课后习题详解赫尔的《期权、期货及其他衍生产品》是世界上流行的证券学教材之一。

赫尔《期权、期货及其他衍⽣产品》复习笔记及课后习题详解(利率期货)【圣才出品】第6章利率期货6.1 复习笔记1.天数计算和报价惯例天数计算常表⽰为X/Y,计算两个⽇期间获得的利息时,X定义了两个⽇期间天数计算的⽅式,Y定义了参照期内总天数计算的⽅式。

两个⽇期间获得的利息为:(两个⽇期之间的天数/参考期限的总天数)×参考期限内所得利息在美国常⽤的三种天数计算惯例为:①实际天数/实际天数;②30/360;③实际天数/360。

(1)美国短期债券的报价货币市场的产品报价采⽤贴现率⽅式,该贴现率对应于所得利息作为最终⾯值的百分⽐⽽不是最初所付出价格的百分⽐。

⼀般来讲,美国短期国债的现⾦价格与报价的关系式为:P=360(100-Y)/n其中,P为报价,Y为现⾦价格,n为短期债券期限内以⽇历天数所计算的剩余天数。

(2)美国长期国债美国长期国债是以美元和美元的1/32为单位报出的。

所报价格是相对于⾯值100美元的债券。

报价被交易员称为纯净价,它与现⾦价有所不同,交易员将现⾦价称为带息价格。

⼀般来讲,有以下关系式:现⾦价格=报价(即纯净价)+从上⼀个付息⽇以来的累计利息2.美国国债期货(1)报价超级国债和超级国债期货合约的报价与长期国债本⾝在即期市场的报价⽅式相同。

(2)转换因⼦当交割某⼀特定债券时,⼀个名为转换因⼦的参数定义了空头⽅的债券交割价格。

债券的报价等于转换因⼦与最新成交期货价格的乘积。

将累计利息考虑在内,对应于交割100美元⾯值的债券收⼊的现⾦价格为:最新的期货成交价格×转换因⼦+累计利息(3)最便宜可交割债券在交割⽉份的任意时刻,许多债券可以⽤于长期国债期货合约的交割,这些可交割债券有各式各样的券息率及期限。

空头⽅可以从这些债券中选出最便宜的可交割债券⽤于交割。

因为空头⽅收到的现⾦量为:最新成交价格×转换因⼦+累计利息买⼊债券费⽤为:债券报价+累计利息因此最便宜交割债券是使得:债券报价-期货的最新报价×转换因⼦达到最⼩的债券。

赫尔期权、期货及其他衍生产品第10版框架知识点及课后习题解析一、简介本文为赫尔期权、期货及其他衍生产品第10版的框架知识点及课后习题解析文档。

旨在帮助读者全面理解并掌握本教材中涉及的重要知识点,并通过课后习题的解析巩固所学内容。

二、框架知识点1. 期权•期权基本概念•期权合约要素•期权价格与影响因素•期权交易与结算•期权交易策略与风险管理2. 期货•期货市场与交易所•期货合约与交易机制1•期货价格与影响因素•期货交易策略与风险管理3. 其他衍生产品•互换(Swap)市场与交易•互换合约与交易机制•互换价格与影响因素•互换交易策略与风险管理4. 衍生产品交易策略•覆写(Covered Call)策略•裸写(Naked Writing)策略•敞口套利(Arbitrage)策略•期权组合策略•期货交易策略5. 风险管理•期权风险管理•期货风险管理•风险度量与序列风险三、课后习题解析1. 期权习题解析•习题1:某期权的看涨期权合约标的资产价格为$50,执行价为$55,期权价格为$3,到期日为3个月。

计算看涨期权合约是否处于实值、虚值或平值状态。

•习题2:假设某期权的看涨期权合约标的资产价格为$100,执行价为$90,到期日为6个月。

如果该看涨期权合约的价格为$8,在到期日当天标的资产价格为$110,计算期权的收益情况。

2. 期货习题解析•习题3:某期货合约的标的资产价格为$80,合约单位为100股,头寸为多头。

当期货价格上涨10%时,计算头寸的盈亏情况。

•习题4:某期货合约的标的资产价格为$100,合约单位为100股,头寸为空头。

当期货价格下跌5%时,计算头寸的盈亏情况。

3. 其他衍生产品习题解析•习题5:某互换合约的固定利率为5%,标的资产为未来6个月的黄金价格。

当前6个月黄金期货价格为$1500/盎司。

计算该互换合约的价格。

•习题6:某互换合约的固定利率为4%,标的资产为未来9个月的原油价格。

当前9个月原油期货价格为$70/桶。

《期货及衍生品基础》三色笔记篇一:《期货及衍生品基础》考点串讲第一章期货及衍生品概述考点一、现代期货交易的形成1、1848年82位商人在芝加哥发起组建了世界上第一家较为规范的期货交易所——芝加哥期货交易所()。

2、芝加哥期货交易所于1865年推出了标准化合约,同时实行了保证金制度3、1882年,交易所允许以对冲方式免除履约责任,这更加促进了投机者的加入,使期货市场流动性加大。

4、1883年,成立了结算协会,向芝加哥期货交易所的会员提供对冲工具。

5、1925年芝加哥期货交易所结算公司()成立以后,芝加哥期货交易所所有交易都要进入结算公司结算,现代意义上的结算机构形成。

6、标准化合约、保证金制度、对冲机制和统一结算的实施,标志着现代期货市场的确立。

例题:()年芝加哥期货交易所结算公司成立。

1882192518831848答案:考点二、国内外期货市场发展趋势(一)国际期货市场的发展历程1、商品期货1876年,英国成立的伦敦金属交易所(),主要从事铜和锡的期货交易。

2.金融期货品种时间地点名称外汇期货合约1972年5月芝加哥商业交易所——国际货币市场分部()利率期货合约1975年10月芝加哥期货交易所上市政府国民抵押协会债券期货合约股指期货1982年2月美国堪萨斯期货交易所价值线综合指数期货合约个股期货1995年香港例题:股指期货最早产生于()年。

(真题).1968.1970.1972.1982答案:3.交易所由会员制向公司制发展根本原因是竞争加剧。

一是交易所内部竞争加剧二是场内交易与场外交易竞争加剧三是交易所之间竞争加剧。

会员制体制效率较低4.交易所合并的原因主要有:一是经济全球化的影响;二是交易所之间的竞争更为激烈;三是场外交易发展迅速,对交易所构成威胁。

(二)我国期货市场的发展历程1、1990年10月12日,郑州粮食批发市场引入期货交易机制,作为我国第一个商品期货市场开始起步。

2、1991年6月10日,深圳有色金属交易所宣告成立,并于1992年1月18。

《期货及衍生品基础》三色笔记篇一:《期货及衍生品基础》三色笔记第一章期货及衍生品概述考点一、现代期货交易的形成1、1848年82位商人在芝加哥发起组建了世界上第一家较为规范的期货交易所——芝加哥期货交易所()。

2、芝加哥期货交易所于1865年推出了标准化合约,同时实行了保证金制度3、1882年,交易所允许以对冲方式免除履约责任,这更加促进了投机者的加入,使期货市场流动性加大。

4、1883年,成立了结算协会,向芝加哥期货交易所的会员提供对冲工具。

5、1925年芝加哥期货交易所结算公司()成立以后,芝加哥期货交易所所有交易都要进入结算公司结算,现代意义上的结算机构形成。

6、标准化合约、保证金制度、对冲机制和统一结算的实施,标志着现代期货市场的确立。

例题:()年芝加哥期货交易所结算公司成立。

1882192518831848答案:考点二、国内外期货市场发展趋势(一)国际期货市场的发展历程1、商品期货1876年,英国成立的伦敦金属交易所(),主要从事铜和锡的期货交易。

2.金融期货例题:股指期货最早产生于()年。

(真题).1968.1970.1972.1982答案:3.交易所由会员制向公司制发展根本原因是竞争加剧。

一是交易所内部竞争加剧二是场内交易与场外交易竞争加剧三是交易所之间竞争加剧。

会员制体制效率较低4.交易所合并的原因主要有:一是经济全球化的影响;二是交易所之间的竞争更为激烈;三是场外交易发展迅速,对交易所构成威胁。

(二)我国期货市场的发展历程1、1990年10月12日,郑州粮食批发市场引入期货交易机制,作为我国第一个商品期货市场开始起步。

2、1991年6月10日,深圳有色金属交易所宣告成立,并于1992年1月18日正式开业。

3、1992年9月,我国第一家期货经纪公司——广东万通期货经纪公司成立。

随后,中国国际期货公司成立。

赫尔《期权、期货及其他衍生产品》复习笔记及课后习题详解(凸性、时间与Quanto调整)【圣才出品】第30章凸性、时间与Quanto调整30.1 复习笔记1.凸性调整考虑对这样一种产品定价,其收益依赖于在收益发生时间点所观察到的债券收益率。

通常一个变量的远期值是通过一个在时间T收益为S T-K的远期合约来计算的,它是对应于使合约价值为0的价格K。

一般来讲,远期债券收益率是远期债券价格所隐含的利率。

假定B T是在时间T的一个债券价格,y T为其收益率。

B T与y T之间(债券定价)的关系式为:B T=G(y T)定义B F为时间T到期的合约在时间0的远期债券价格,y F为时间0的远期债券收益率。

由定义得出:B F=G(y F)函数G为非线性函数。

这意味着,当将来债券价格的期望值等于远期债券价格时(于是我们在一个对于时间T到期的零息债券为风险中性世界里),将来的债券期望收益率并不等于远期债券收益率。

这一点可通过图30-1来说明。

假定只有三种可能的债券价格B1、B2和B3,假如债券价格的间隔是相同的,即B2-B1=B3-B2。

债券的远期价格是债券的期望值B2。

由债券价格,可以计算出三个具有相同可能性的收益率:y1、y2和y3。

这些收益率之间的间隔并不相同。

变量y2为远期债券的收益率,这是因为它对应于远期债券价格。

债券收益率的期望值为y1、y2和y3的平均值,显然该平均值大于y2。

图30-1 在时间T 时债券价格与债券收益率的关系对于一个收益依赖于时间T 的债券收益率的衍生产品,可以通过以下过程来定价:(a )在对于时间T 到期的零息债券为远期风险中性的世界里计算收益的期望值;(b )以当前期限为T 的无风险利率进行贴现。

在所考虑的世界里,债券价格期望值等于远期价格。

因此,需要计算当债券价格期望值等于远期价格时债券收益率的期望值。

债券收益率的期望值可以由以下近似式表示()()()2212F T T F F y F G y E y y y T G y ''=-'σ (30-1)式中G ′和G ″表示函数G 的一阶和二阶偏导数,E T 表示在一个对于计价单位P (t ,T )为远期风险中性世界里的期望值,σy 为远期收益率的波动率。

赫尔《期权、期货及其他衍生产品》(第9版)笔记和课后习题详解答案赫尔《期权、期货及其他衍生产品》(第9版)笔记和课后习题详解完整版>精研学习?>无偿试用20%资料全国547所院校视频及题库全收集考研全套>视频资料>课后答案>往年真题>职称考试第1章引言1.1复习笔记1.2课后习题详解第2章期货市场的运作机制2.1复习笔记2.2课后习题详解第3章利用期货的对冲策略3.1复习笔记3.2课后习题详解第4章利率4.1复习笔记4.2课后习题详解第5章如何确定远期和期货价格5.1复习笔记5.2课后习题详解第6章利率期货6.1复习笔记6.2课后习题详解第7章互换7.1复习笔记7.2课后习题详解第8章证券化与2007年信用危机8.1复习笔记第9章OIS贴现、信用以及资金费用9.1复习笔记9.2课后习题详解第10章期权市场机制10.1复习笔记10.2课后习题详解第11章股票期权的性质11.1复习笔记11.2课后习题详解第12章期权交易策略12.1复习笔记12.2课后习题详解第13章二叉树13.1复习笔记13.2课后习题详解第14章维纳过程和伊藤引理14.1复习笔记14.2课后习题详解第15章布莱克-斯科尔斯-默顿模型15.1复习笔记15.2课后习题详解第16章雇员股票期权16.1复习笔记16.2课后习题详解第17章股指期权与货币期权17.1复习笔记17.2课后习题详解第18章期货期权18.1复习笔记18.2课后习题详解第19章希腊值19.1复习笔记第20章波动率微笑20.1复习笔记20.2课后习题详解第21章基本数值方法21.1复习笔记21.2课后习题详解第22章风险价值度22.1复习笔记22.2课后习题详解第23章估计波动率和相关系数23.1复习笔记23.2课后习题详解第24章信用风险24.1复习笔记24.2课后习题详解第25章信用衍生产品25.1复习笔记25.2课后习题详解第26章特种期权26.1复习笔记26.2课后习题详解第27章再谈模型和数值算法27.1复习笔记27.2课后习题详解第28章鞅与测度28.1复习笔记28.2课后习题详解第29章利率衍生产品:标准市场模型29.1复习笔记29.2课后习题详解第30章曲率、时间与Quanto调整30.1复习笔记30.2课后习题详解第31章利率衍生产品:短期利率模型31.1复习笔记31.2课后习题详解第32章HJM,LMM模型以及多种零息曲线32.1复习笔记32.2课后习题详解第33章再谈互换33.1复习笔记33.2课后习题详解第34章能源与商品衍生产品34.1复习笔记34.2课后习题详解第35章章实物期权35.1复习笔记35.2课后习题详解第36章重大金融损失与借鉴36.1复习笔记36.2课后习题详解。

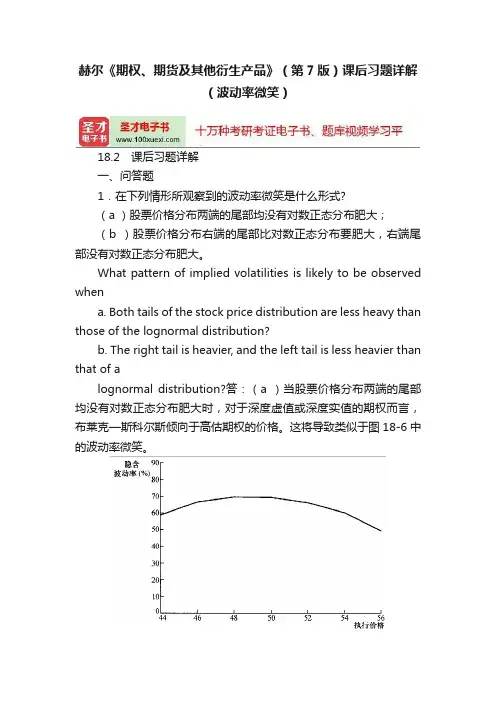

赫尔《期权、期货及其他衍生产品》(第7版)课后习题详解(波动率微笑)18.2 课后习题详解一、问答题1.在下列情形所观察到的波动率微笑是什么形式?(a )股票价格分布两端的尾部均没有对数正态分布肥大;(b )股票价格分布右端的尾部比对数正态分布要肥大,右端尾部没有对数正态分布肥大。

What pattern of implied volatilities is likely to be observed whena. Both tails of the stock price distribution are less heavy than those of the lognormal distribution?b. The right tail is heavier, and the left tail is less heavier than that of alognormal distribution?答:(a )当股票价格分布两端的尾部均没有对数正态分布肥大时,对于深度虚值或深度实值的期权而言,布莱克—斯科尔斯倾向于高估期权的价格。

这将导致类似于图18-6中的波动率微笑。

图18-6 波动率微笑(b )相比较而言,当股票价格分布右端的尾部比对数正态分布要肥大,右端尾部没有对数正态分布肥大时,对于虚值看涨期权和实值看跌期权而言,布莱克—斯科尔斯倾向于低估期权的价格;对于虚值看跌期权和实值看涨期权而言,布莱克—斯科尔斯倾向于高估期权的价格。

这将导致隐含波动率是执行价格的增函数,即波动率微笑将向上倾斜。

2.股票的波动率微笑形式是什么?What volatility smile is observed for equities?答:观察到的股票期权的波动率微笑通常是向下倾斜的,即股票期权的隐含波动率是执行价格的减函数。

具体参见本章复习笔记。

3.标的资产价格有跳跃时会造成什么形式的波动率微笑?这种形式对于2年和3个月期限的期权中哪个更显著?What pattern of implied volatilities is likely to be caused by jumps intheunderlying asset price? Is the pattern likely to be more pronounced for a two-year option than for a three-month option?答:(1)通常标的资产价格的跳跃将使得资产价格分布的两侧比对数正态分布都要肥大。

赫尔《期权、期货及其他衍生产品》(第9版)笔记和课后习题详解完整版>精研学习䋞>无偿试用20%资料全国547所院校视频及题库全收集考研全套>视频资料>课后答案>往年真题>职称考试第1章引言1.1复习笔记1.2课后习题详解第2章期货市场的运作机制2.1复习笔记2.2课后习题详解第3章利用期货的对冲策略3.1复习笔记3.2课后习题详解第4章利率4.1复习笔记4.2课后习题详解第5章如何确定远期和期货价格5.1复习笔记5.2课后习题详解第6章利率期货6.1复习笔记6.2课后习题详解第7章互换7.1复习笔记7.2课后习题详解第8章证券化与2007年信用危机8.1复习笔记8.2课后习题详解第9章OIS贴现、信用以及资金费用9.1复习笔记9.2课后习题详解第10章期权市场机制10.1复习笔记10.2课后习题详解第11章股票期权的性质11.1复习笔记11.2课后习题详解第12章期权交易策略12.1复习笔记12.2课后习题详解第13章二叉树13.1复习笔记13.2课后习题详解第14章维纳过程和伊藤引理14.1复习笔记14.2课后习题详解第15章布莱克-斯科尔斯-默顿模型15.1复习笔记15.2课后习题详解第16章雇员股票期权16.1复习笔记16.2课后习题详解第17章股指期权与货币期权17.1复习笔记17.2课后习题详解第18章期货期权18.1复习笔记18.2课后习题详解第19章希腊值19.1复习笔记19.2课后习题详解第20章波动率微笑20.1复习笔记20.2课后习题详解第21章基本数值方法21.1复习笔记21.2课后习题详解第22章风险价值度22.1复习笔记22.2课后习题详解第23章估计波动率和相关系数23.1复习笔记23.2课后习题详解第24章信用风险24.1复习笔记24.2课后习题详解第25章信用衍生产品25.1复习笔记25.2课后习题详解第26章特种期权26.1复习笔记26.2课后习题详解第27章再谈模型和数值算法27.1复习笔记27.2课后习题详解第28章鞅与测度28.1复习笔记28.2课后习题详解第29章利率衍生产品:标准市场模型29.1复习笔记29.2课后习题详解第30章曲率、时间与Quanto调整30.1复习笔记30.2课后习题详解第31章利率衍生产品:短期利率模型31.1复习笔记31.2课后习题详解第32章HJM,LMM模型以及多种零息曲线32.1复习笔记32.2课后习题详解第33章再谈互换33.1复习笔记33.2课后习题详解第34章能源与商品衍生产品34.1复习笔记34.2课后习题详解第35章章实物期权35.1复习笔记35.2课后习题详解第36章重大金融损失与借鉴36.1复习笔记36.2课后习题详解。

《期货及衍生品基础》三色笔记第一章期货及衍生品概述考点一、现代期货交易的形成1、1848年82位商人在芝加哥发起组建了世界上第一家较为规范的期货交易所——芝加哥期货交易所(CBot)。

2、芝加哥期货交易所于1865年推出了标准化合约,同时实行了保证金制度3、1882年,交易所允许以对冲方式免除履约责任,这更加促进了投机者的加入,使期货市场流动性加大。

4、1883年,成立了结算协会,向芝加哥期货交易所的会员提供对冲工具。

5、1925年芝加哥期货交易所结算公司(BotCC)成立以后,芝加哥期货交易所所有交易都要进入结算公司结算,现代意义上的结算机构形成。

6、标准化合约、保证金制度、对冲机制和统一结算的实施,标志着现代期货市场的确立。

例题:()年芝加哥期货交易所结算公司成立。

A.1882B.1925C.1883D.1848答案:B考点二、国内外期货市场发展趋势(一)国际期货市场的发展历程1、商品期货1876年,英国成立的伦敦金属交易所(lme),主要从事铜和锡的期货交易。

2.金融期货例题:股指期货最早产生于()年。

(真题)A.1968B.1970C.1972D.1982答案:D3.交易所由会员制向公司制发展根本原因是竞争加剧。

一是交易所内部竞争加剧二是场内交易与场外交易竞争加剧三是交易所之间竞争加剧。

会员制体制效率较低4.交易所合并的原因主要有:一是经济全球化的影响;二是交易所之间的竞争更为激烈;三是场外交易发展迅速,对交易所构成威胁。

(二)我国期货市场的发展历程1、1990年10月12日,郑州粮食批发市场引入期货交易机制,作为我国第一个商品期货市场开始起步。

2、1991年6月10日,深圳有色金属交易所宣告成立,并于1992年1月18日正式开业。

3、1992年9月,我国第一家期货经纪公司——广东万通期货经纪公司成立。

随后,中国国际期货公司成立。

3、1999年期货交易所数量再次精简合并为3家,分别是郑州商品交易所、大连商品交易所和上海期货交易所,期货经纪公司最低注册资本金提高到3000万元人民币。

导言

衍生品:远期合约、互换、期权等。

可用于对冲风险、投机、套利。

规模远大于基本产品。

衍生品标的变量:通常是某种交易资产的价格。

1.1交易所市场

交易所中的衍生品,经过交易所标准化之后的衍生产品。

1.2场外市场

规模远大于场内。

场外交易缺点:交易会产生对手信用风险。

1.3远期合约

远期合约:在将来某一指定时刻以约定价格买入或卖出某一产品的合约。

(场外的)是场外交易市场中金融机构之间或金融机构与客户之间的交易。

多头(长头寸):在将来某一时刻以某一约定价格买入资产的一方。

成交时,执行价格低于市场价格,则有收益。

空头(短头寸):在将来某一时刻以某一约定价格卖出资产的一方。

成交时,执行价格高于市场价格,则有收益。

远期价格和即期价格。

1.4期货合约

期货合约:在将来某一指定时刻以约定价格买入或卖出某一产品的合约。

(场内的)是在交易所进行,交易所指定了一些标准特性。

标的:广泛的商品资产和金融资产。

如果较多的交易员想买入资产,价格会上涨;如果较多的交易员想卖出资产,价格会下跌。

1.5期权合约

在交易所市场以及场外市场均有买卖。

分为:看涨期权和看跌期权。

期权费。

数量通常为100股。

看涨期权的持有者有权在将来某一特定时间以某一确定价格买入某种资产;

看跌期权的持有者有权在将来某一特定时间以某一确定价格卖出某种资产;

1.6交易员的种类

分为:对冲者、投机者、套利者。

1.7对冲者

远期对冲:可减少风险,盈利效果不一定;可降低风险

期权对冲:可保证持有的最小价值。

可降低风险

1.8投机者

采用期货投机:更大的收益,更小的损失。

有杠杆效应。

采用期权投机:更大的收益,更大的损失。

但有最小的损失。

有杠杆效应。

1.9套利者

期货、远期、期权,包括同时进入两种或更多的交易来锁定无风险盈利。

由于套利的存在,使得实际中大多数金融市场的报价中只会存在很小的套利机会。

第2章期货市场的运作机制

2.1背景知识

期货合约的平仓:进入一个与初始交易头寸相反的头寸。

2.2期货合约的规定

2.2.1资产

长期国债期货,标的是期货到期期限大于15年的美国国债;

中期国债期货,标的是期货到期期限不少于6.5年但不超过10年的国债。

2.2.2合约的规模——合约的规模定义了每一合约中交割资产的数量。

2.2.3交割的安排——交割地点必须由交易所指定。

2.2.4交割月份——交易所指定特定月份合约开始交易,也指定这一合约的最后交易日。

2.2.5报价——交易所定义报价的方式各不相同。

2.2.6价格和头寸的限额

价格限额,每天价格的变动限额由交易所规定。

头寸限额,是一个投机者可持有的最大合约的数量。

控制投机者过分操作。

2.3期货价格收敛到即期价格的特性

2.4保证金的运作

避免违约的产生。

每日结算——每个交易日结束时,保证金账户的金额数量将得到调整以反映投资者的盈亏。

结算中心保证交易双方履行合约,拥有一定数量的会员,会员需在结算中心开设保证金账户。

保证金账户余额必须等于初始保证金*正在流通的合约的数量。

总值和净值。

大部分采用净值(长头寸和短头寸相抵)。

信用风险——设定保证金降低风险。

2.5场外市场

信用风险是场外市场的一个特征。

抵押制度。