第五讲自相关函数和偏自相关函数

- 格式:ppt

- 大小:495.50 KB

- 文档页数:28

自相关系数和偏自相关系数

自相关系数是一个度量两个变量之间关系强弱的量。

它表明了在

一段时间内,变量之间相关性的大小。

自相关系数介于-1和1之间。

如果两个变量之间实际处于一定程度的联系,自相关系数的绝对值会

靠近1,反之,如果两个变量之间的联系很小,自相关系数的绝对值靠近0。

偏自相关系数是用来测量两个变量相关性的统计工具,用来度量

异变量之间的比较程度。

它是一种改进的自相关系数,该系数可以同

时考虑几个变量之间的相关性,其数值介于-1和1之间。

与自相关

系数不同,偏自相关系数可以用来测量轴向变量或指标变量之间的相

关性。

因此,偏自相关系数可以更有效地度量异变量之间的比较程度,而不会降低精度。

通常这两种系数都会被用来衡量情况,可以用来分析及估计某个

因变量在一定时期内可能会叕发的未来变化影响。

可以用来分析预期

型投资,以及检验系统之间的有效性和稳定性。

拥有正确的分析信息,可以帮助投资者做出正确的决策,减少投资风险。

此外,自相关系数和偏自相关系数还可以用来帮助企业或组织改

进他们的决策,可以找出不同系统之间的联系,确定更可靠的商业策略,也能改善其产品的竞争力。

总而言之,自相关系数和偏自相关系数是一种统计技术,可以检测出多变量之间的联系,并用来研究数据集。

它可以帮助投资者作出正确的投资决策,同时也可以帮助企业组织优化其产品和服务之间的关系,从而改善公司的竞争力。

acf自相关函数与pacf偏相关函数自相关函数(ACF)和偏自相关函数(PACF)是用于分析时间序列数据的常用工具。

它们可以帮助我们查看时间序列数据的自相关和偏相关关系,以及确定其潜在的AR(自回归)和MA(移动平均)模型。

首先,自相关函数(ACF)是一种用于衡量时间序列与其自身在不同时间点延迟之间的相关性的方法。

它计算了时间序列在每个滞后值上的相关系数。

ACF绘制的图形可以帮助我们确定时间序列是否存在任何自相关关系。

如果acf图显示出在滞后值上的相关系数在一个特定范围内没有显著性,则说明时间序列是平稳的。

ACF图通常以延迟(lag)为横轴,相关系数为纵轴。

其次,偏自相关函数(PACF)是一种将时间序列在一些滞后值上的相关性表达为控制其他滞后值干扰的方法。

与ACF不同,PACF只显示了滞后值与时间序列之间的直接相关关系,而忽略了其他滞后值的影响。

PACF 绘制的图形可以帮助我们确定时间序列是否存在任何偏相关关系。

PACF 图通常以延迟(lag)为横轴,相关系数为纵轴。

ACF和PACF对于时间序列分析和建模非常重要。

通过观察ACF图,我们可以识别出时间序列是否具有滞后相关性,并确定AR模型的阶数。

如果ACF图在一些滞后值上显示出显著性相关系数,而在其他滞后值上没有显著性相关系数,则说明该时间序列可能适合用AR模型进行建模。

同时,PACF图可以帮助我们确定MA模型的阶数。

如果PACF图在一些滞后值上显示出显著性相关系数,而在其他滞后值上没有显著性相关系数,则说明该时间序列可能适合用MA模型进行建模。

需要注意的是,ACF和PACF只是帮助我们初步判断时间序列最可能的阶数,而不是确定唯一的模型。

在实际建模过程中,我们可能需要尝试多个不同的模型并进行模型拟合优度的比较。

总之,ACF和PACF是用于分析时间序列数据的重要工具。

它们可以帮助我们确定适合于时间序列的AR和MA模型的阶数,从而更好地理解和预测时间序列数据的行为。

时间序列分析命令及公式结论时间序列分析是一种用于分析时间序列数据的方法,这种数据是按照时间顺序排列的观测值的集合。

时间序列分析可以帮助我们识别和理解数据中的趋势、季节性和周期性,并预测未来的值。

在时间序列分析中,有一些重要的命令和公式可以帮助我们进行分析和预测。

1.自相关函数(ACF)和偏自相关函数(PACF):ACF和PACF是两种常用的函数,用于分析时间序列数据中的自相关性和偏自相关性。

自相关函数表示当前观测值与之前的所有观测值之间的相关性,而偏自相关函数表示当前观测值与之前的指定阶数观测值之间的相关性。

通过分析ACF和PACF,我们可以确定AR、MA或ARMA模型的阶数,从而选择合适的模型进行预测。

2. 线性趋势模型:线性趋势模型可以用来描述时间序列数据中的线性趋势。

它的一般形式为y_t = a + bt + ε_t,其中y_t是时间t的观测值,a是常数项,b是线性趋势系数,ε_t是误差项。

我们可以使用最小二乘法来估计模型参数,并检验线性趋势模型是否合适。

3.季节性模型:季节性模型可以用来描述时间序列数据中的季节性。

季节性模型的一般形式为y_t=μ+ϕ_s+ε_t,其中y_t是时间t的观测值,μ是整体平均水平,ϕ_s是季节性因子,ε_t是误差项。

我们可以使用季节性分解或回归模型来估计季节性模型的参数,并预测未来的季节性。

4.移动平均模型(MA模型):MA模型可以用来描述时间序列数据中的随机波动。

MA模型的一般形式为y_t=μ+ε_t+θ_1*ε_t-1+θ_2*ε_t-2+...+θ_q*ε_t-q,其中y_t是时间为t的观测值,μ是整体平均水平,ε_t是误差项,θ_1,θ_2,...,θ_q是滞后项的系数。

我们可以使用最小二乘法或条件极大似然法来估计MA模型的参数,并检验模型的拟合度。

5.自回归模型(AR模型):AR模型可以用来描述时间序列数据中的自回归关系。

AR模型的一般形式为y_t=μ+φ_1*y_t-1+φ_2*y_t-2+...+φ_p*y_t-p+ε_t,其中y_t是时间为t的观测值,μ是整体平均水平,φ_1,φ_2,...,φ_p是滞后项的系数,ε_t是误差项。

【自相关函数与偏自相关函数的却别】对于一个平稳AR(p)模型,求出滞后k自相关系数p(k)时,实际上得到并不是x(t)与x(t-k)之间单纯的相关关系。

因为x(t)同时还会受到中间k-1个随机变量x(t-1)、x(t-2)、……、x(t-k+1)的影响,而这k-1个随机变量又都和x(t-k)具有相关关系,所以自相关系数p(k)里实际掺杂了其他变量对x(t)与x(t-k)的影响。

为了能单纯测度x(t-k)对x(t)的影响,引进偏自相关系数的概念。

对于平稳时间序列{x(t)},所谓滞后k偏自相关系数指在给定中间k-1个随机变量x(t-1)、x(t-2)、……、x(t-k+1)的条件下,或者说,在剔除了中间k-1个随机变量x(t-1)、x(t-2)、……、x(t-k+1)的干扰之后,x(t-k)对x(t)影响的相关程度。

【Box-Ljung检验】是对白噪声的检验,一般认为如果到12阶都是白噪声则认定该时间序列为白噪声序列。

【白噪声序列】按定义就是平稳的。

但现实中的数据并不是绝对的非平稳或平稳的。

我觉得你的数据可能介于平稳和非平稳之间,所以不同的统计技术会有不同的结论。

个人建议还是做一次差分吧,如果差分不会影响你的计量模型太多的话。

不客气。

信号相关分析原理自相关函数互相关函数1. 自相关函数(Autocorrelation Function):自相关函数用于衡量信号与其自身之间的相似性和相关性。

自相关函数是信号的一个函数,描述了信号与其自身在不同时间延迟下的相似程度。

自相关函数的计算公式为:R_xx(tau) = E[x(t)x(t+tau)]其中,R_xx(tau)表示在时间延迟tau下信号x(t)与自身的相关程度,E表示期望值运算。

自相关函数的值越大,表示信号在不同时间延迟下的相似性越高。

自相关函数在信号处理中有广泛的应用,例如:-信号周期性分析:自相关函数可以用于检测信号是否具有周期性,通过寻找自相关函数的周期性峰值,可以判断信号的周期。

-信号估计:通过自相关函数的峰值位置可以估计信号的延迟时间。

2. 互相关函数(Cross-correlation Function):互相关函数用于衡量两个信号之间的相似性和相关性。

互相关函数描述了两个信号在不同时间延迟下的相似程度。

互相关函数的计算公式为:R_xy(tau) = E[x(t)y(t+tau)]其中,R_xy(tau)表示信号x(t)与信号y(t)在时间延迟tau下的相关程度。

互相关函数的值越大,表示信号之间的相关性越高。

互相关函数在信号处理中也有广泛的应用,例如:-图像配准:互相关函数可以用于图像配准,通过计算两幅图像之间的互相关函数找到最大峰值,可以确定两幅图像的平移和旋转关系。

-信号相似性检测:在音频、图像和视频等领域中,可以通过互相关函数比较两段信号之间的相似性,例如音频中的语音识别和音乐识别。

总结起来,自相关函数和互相关函数是信号相关分析中常用的方法,可以用来描述信号之间的相似性、周期性和相关程度。

通过计算自相关函数和互相关函数可以在信号处理、图像处理和音频处理等领域中得到广泛的应用。

计量经济与时间序列_时间序列分析的⼏个基本概念(⾃相关函数,偏⾃相关函数等)1. 在时间序列分析中,数学模型是什么?数学公式⼜是什么?数学推导过程⼜是什么?... ... ⼀句话:⽤数学公式后者符号来表⽰现实存在的意义。

数学是“万⾦油”的科学,它是作为⼯作和分析⽅法运⽤到某个学科当中。

⽐如在物理学中,数学公式或者数学符号也是表⽰现实存在的意义,G表⽰重⼒,再⽐如⽤什么表⽰分⼦,这些东西都是现实存在,⽽通过在数学层⾯的公式计算或者推导,就能够得到某种结果反推到现实中存在的意义是否准确。

说⽩了是把现实的意义符号化和简单化的表⽰出来。

2. 时间序列分析属于计量经济学的⼀个分⽀。

我们知道计量经济学的分析⼿段主要来⾃于统计学和线性代数。

因此时间序列作为⼀组数据集合,也是具有其他学科所共有分析数据结构的⽅法和其⾃⾝特有的分析数据结构的⽅法。

3. 通⽤的⼏个基本概念:均值、⽅差、标准差、协⽅差、⾃相性。

⼀组数据需要观察的话,我们需要了解⼀下他们的组成结构,正如我们要了解原⼦、分⼦、电⼦等的结构⼀个道理。

3.1 数据结构现象1:均值 现实存在意义:均值也叫期望(expect),其实专业点⼉讲叫期望,也就是个专有名词和普通叫法的区别。

这个知道就⾏了。

显⽰存在的意义可以理解为,⼀堆数据集合,各⾃有⼀种内在动⼒趋于某种东西,就像地球上的任何物体都趋于地⼼⼀样。

这种趋于的⽬标叫“期望”(佛学中讲叫⾃求),都具有这种趋势。

数学符号表达: 备注:在时间序列中,很多时候⽤µ来表⽰期望的这种现实存在意义。

要记住这些符号,到再次遇到的时候就能知道是什么现实存在意义,不容易搞混和摸不着头脑。

3.2 数据结构现象2:⽅差 现实存在的意义:如果数据集合的这条序列有且只有⼀条,就像⼀条蛇或者射线⼀样,有且只有⾃⼰的这⼀组。

就存在⼀个东西叫⽅差。

⽅:是平⽅的意思;差:指的是差距。

我们知道了“期望”之后,虽然都趋于期望,但是每⼀个数据距离期望的差距怎么表⽰,就跟每个省市距离北京的差距的平均在什么⽔平线上。

自相关函数与偏自相关函数上一节介绍了随机过程的几种模型。

实际中单凭对时间序列的观察很难确定其属于哪一种模型,而自相关函数与偏自相关函数就是分析随机过程与识别模型的有力工具。

1、自相关函数定义在给出自相关函数定义之前先介绍自协方差函数概念。

由第一节知随机过程{t x }中的每一个元素t x ,t = 1, 2, … 都就是随机变量。

对于平稳的随机过程,其期望为常数,用μ表示,即()t E x μ=,1,2,t =L随机过程的取值将以 μ 为中心上下变动。

平稳随机过程的方差也就是一个常量2()t x Var x σ=,1,2,t =L2x σ用来度量随机过程取值对其均值μ的离散程度。

相隔k 期的两个随机变量t x 与t k x -的协方差即滞后k 期的自协方差,定义为:(,)[()()]k t t k t t k Cov x x E x x γμμ--==--自协方差序列:k γ,0,1,2,k =L称为随机过程{t x }的自协方差函数。

当k = 0 时,20()t x Var x γσ==。

自相关系数定义:k ρ=因为对于一个平稳过程有:2()()t t k x Var x Var x σ-==所以220(,)t t k k kk x x Cov x x γγρσσγ-===,当 k = 0 时,有01ρ=。

以滞后期k 为变量的自相关系数列k ρ(0,1,2,k =L )称为自相关函数。

因为k k ρρ-=,即(,)t k t Cov x x -= (,)t t k Cov x x +,自相关函数就是零对称的,所以实际研究中只给出自相关函数的正半部分即可。

2、自回归过程的自相关函数 (1)平稳AR(1)过程的自相关函数 AR(1) 过程:11t t t x x u φ-=+,|φ1| < 1。

已知()0t E x =(why?)。

用t k x -同乘上式两侧t x t k x -11t t k t t k x x u x φ---=+上式两侧同取期望:k γ11k φγ-=其中()0t t k E u x -=(why?)(由于x t = u t + φ1 u t -1 + φ12 u t -2 +… ,所以x t-k = u t-k + φ1 u t-k-1 + φ12 u t-k-2 +…,而u t 就是白噪音与其t - k 期及以前各项都不相关)。

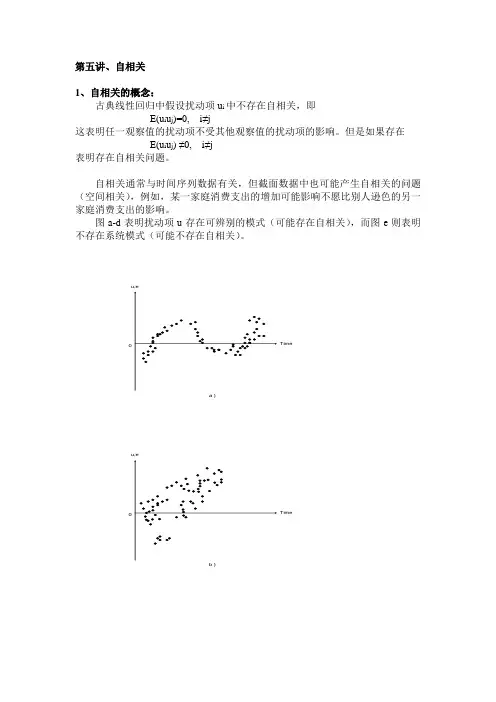

第五讲、自相关1、自相关的概念:古典线性回归中假设扰动项u i中不存在自相关,即E(u i u j)=0, i≠j这表明任一观察值的扰动项不受其他观察值的扰动项的影响。

但是如果存在E(u i u j) ≠0, i≠j表明存在自相关问题。

自相关通常与时间序列数据有关,但截面数据中也可能产生自相关的问题(空间相关),例如,某一家庭消费支出的增加可能影响不愿比别人逊色的另一家庭消费支出的影响。

图a-d表明扰动项u存在可辨别的模式(可能存在自相关),而图e则表明不存在系统模式(可能不存在自相关)。

2、导致自相关的因素:(1)在涉及时间序列数据的回归方程中,大多数经济时间序列数据的一个显著特征是“惯性”或“延迟性”。

如GDP、就业、货币供给等时间序列都呈现周期性,连续的观察值之间很可能存在相互依赖或是相关的。

(2)模型设定错误:应该包括在模型中的重要变量未包括进模型(过低设定)或模型选择了错误的函数形式,这时残差会呈现出系统模式。

(3)蛛网现象:即解释变量是时间滞后变量,即具有时间滞后效应。

如农产品供给模型中价格对供给的影响存在蛛网现象(滞后效应)。

这种情况下的扰动项不是随机的。

(4)数据加工:在实证研究中,通常原数据是要经过加工的。

例如季度数据的时间序列回归中,数据通常是由月度数据按季相加再平均得到,而这种“平滑”过程的本身可能导致扰动项的系统模式,从而产生自相关。

3、自相关的后果:(1)虽然最小二乘估计仍然是线性和无偏的,但不是有效的,即最小二乘估计量(OLS)不是最优线性无偏估计量(BLUE)。

(2)OLS估计量的方差是有偏的,计算OLS估计量的方差或标准差的公式可能严重低估真实的方差或标准差,从而导致常用的t检验和F检验是不可靠的。

(3)通常计算的R2也是不可靠的。

4、自相关的诊断自相关的诊断存在异方差诊断中的类似问题,即ui是无法观察的,而且也不知道其产生机制:我们通过OLS估计,仅仅得到的是ei,通过对ei的讨论来“了解”自相关是否存在。

偏自相关函数公式研究偏自相关函数的数学公式偏自相关函数公式研究自相关函数(Autocorrelation Function, ACF)是用来描述时间序列数据自身相关性的数学工具,用于统计分析、时间序列预测等领域。

与自相关函数密切相关的是偏自相关函数(Partial Autocorrelation Function, PACF),它表示在剔除了其他时点的影响之后,某一时刻与前一时刻之间的相关性。

偏自相关函数公式的研究是为了进一步深入理解时间序列数据中的相关性结构和预测特性。

本文将介绍偏自相关函数的定义和计算方法,并探讨其在时间序列分析中的应用。

一、偏自相关函数的定义偏自相关函数是通过逐步回归方法计算得到的一种相关函数,用于刻画时间序列数据中某一时刻与前一时刻之间的相关性,剔除了其他时点的影响。

偏自相关函数的公式可以表示为:$\phi_{\tau\tau} = \rho_{\tau\tau} - \sum_{i=1}^{\tau-1}\gamma_{ii}\phi_{\tau-i\tau-i}$其中,$\phi_{\tau\tau}$表示在给定的时间间隔$\tau$内的两个观测值之间的偏自相关系数,$\rho_{\tau\tau}$表示在时间间隔为$\tau$的条件下的自相关系数,$\gamma_{ii}$表示自协方差函数。

二、偏自相关函数的计算方法偏自相关函数的计算方法主要基于逐步回归。

具体步骤如下:Step 1:计算自相关系数。

在计算偏自相关函数之前,需要先计算自相关系数。

自相关系数表示时间序列数据在不同时间间隔下的相关性。

常用的自相关系数计算方法包括相关性检验法、最小二乘法和Yule-Walker方程法等。

Step 2:逐步回归计算偏自相关系数。

逐步回归是一种从全模型逐渐减少自变量数量的方法,通过逐步回归可以得到合适的模型和偏自相关系数。

在计算偏自相关系数时,可以使用逐步回归方法,以提取出某一时点与前一时点之间的相关性。

自相关函数与偏自相关函数上一节介绍了随机过程的几种模型。

实际中单凭对时间序列的观察很难确定其属于哪一种模型,而自相关函数和偏自相关函数是分析随机过程和识别模型的有力工具。

1、自相关函数定义在给出自相关函数定义之前先介绍自协方差函数概念。

由第一节知随机过程{t x }中的每一个元素t x ,t = 1, 2, … 都是随机变量。

对于平稳的随机过程,其期望为常数,用μ表示,即()t E x μ=,1,2,t=随机过程的取值将以 μ 为中心上下变动。

平稳随机过程的方差也是一个常量2()t xVar x σ=,1,2,t=2x σ用来度量随机过程取值对其均值μ的离散程度。

相隔k 期的两个随机变量t x 与t k x -的协方差即滞后k 期的自协方差,定义为:(,)[()()]k t t k t t k Cov x x E x x γμμ--==--自协方差序列:k γ,0,1,2,k=称为随机过程{t x }的自协方差函数。

当k = 0 时,20()t x Var x γσ==。

自相关系数定义:k ρ=因为对于一个平稳过程有:2()()t t k x Var x Var x σ-==所以220(,)t t k k kk x x Cov x x γγρσσγ-===,当 k = 0 时,有01ρ=。

以滞后期k 为变量的自相关系数列k ρ(0,1,2,k =)称为自相关函数。

因为k k ρρ-=,即(,)t k t Cov x x -= (,)t t k Cov x x +,自相关函数是零对称的,所以实际研究中只给出自相关函数的正半部分即可。

2、自回归过程的自相关函数 (1)平稳AR(1)过程的自相关函数 AR(1) 过程:11t t t x x u φ-=+,|φ1| < 1。

已知()0t E x =(why?)。

用t k x -同乘上式两侧t x t k x -11t t k t t k x x u x φ---=+上式两侧同取期望:k γ11k φγ-=其中()0t t k E u x -=(why?)(由于x t = u t + φ1 u t -1 + φ12u t -2 +… ,所以x t-k = u t-k + φ1u t-k-1 + φ12 u t-k-2 +…,而u t 是白噪音与其t - k 期及以前各项都不相关)。

第5章 自相关性5.1 自相关性及其产生的原因5.1.1 什么是自相关性对于模型:t kt k t t t u x b x b x b b y +++++= 22110 (5.1.1)如果随机误差项的各期值之间存在着相关关系,即协方差0)())())(((),cov(≠=--=s t s s t t s t u u E u E u u E u E u u (s t ≠,k s t ,2,1,=)这时,称随机误差项之间存在自相关性或序列相关(Autocorrelation or serial correlation)。

随机误差项的自相关性可以有多种形式,其中最常见的类型是随机误差项之间存在一阶自相关性或一阶序列相关:0)(),cov(11≠=--t t t t u u E u u ,或者:)(1-=t t u f u 。

一阶自相关性可以表示为t t t v u u +⋅=-1ρ (5.1.2)其中ρ是t u 与1-t u 的一阶自相关系数,t v 是满足回归模型基本假定的随机误差项。

因为在大样本情况下,根据OLS 原理,ρ的OLS 估计式为:∑∑--=211ˆt t tuuu ρ(0)(=t u E )而t u 和1-t u 之间的相关系数r 为:∑∑∑--=2121t tt t uu u u r ≈ρˆ211=∑∑--t t tuu u (在大样本情况下,∑∑-≈212t t u u ) 因此,可以认为ρ是t u 与1-t u 的一阶自相关系数。

1≤ρ,1=ρ表示完全正自相关,t t t v u u +=-1;10〈〈ρ表示正自相关;0=ρ表示不存在自相关,t t v u =;01〈〈-ρ表示负自相关;1-=ρ表示完全负自相关,t t t v u u +-=-1。

自相关性的一般形式可以表示成:),,,(21p t t t t u u u f u ---= ,或者:t p t p t t t v u u u u ++++=---ρρρ 2211 (5.1.3)称之为p 阶自回归形式,或模型存在p 阶自相关。

自相关与偏自相关函数的计算与解释自相关与偏自相关函数是时间序列分析中常用的工具,用于研究时间序列的相关性和相关程度。

本文将介绍它们的计算方法和解释。

一、自相关函数的计算与解释自相关函数(autocorrelation function,ACF)是衡量时间序列在不同滞后阶数上的相关性的一种统计指标。

它反映了同一时间序列在不同时间点上的相关程度。

ACF的计算方法如下:1. 将时间序列数据表示为X(t),其中t表示时间点。

2. 计算X(t)与X(t+k)的相关系数,其中k表示滞后阶数。

3. 重复步骤2,直到计算出所有滞后阶数下的相关系数。

解释ACF的结果时,通常使用图表来展示滞后阶数与相关系数之间的关系。

在图表中,横轴表示滞后阶数,纵轴表示相关系数的取值范围。

通过观察图表,可以判断时间序列数据是否存在相关性,并确定相关性的强弱。

二、偏自相关函数的计算与解释偏自相关函数(partial autocorrelation function,PACF)是衡量时间序列在某个滞后阶数上的相关性,排除了其他滞后阶数的影响。

PACF 的计算方法如下:1. 假设要计算PACF的滞后阶数为k。

2. 通过最小二乘法,拟合一个AR(k-1)模型,得到残差序列。

3. 计算残差序列与X(t+k)的相关系数,即得到PACF的值。

解释PACF的结果时,同样可以使用图表来展示滞后阶数与相关系数之间的关系。

与ACF不同的是,PACF在滞后阶数大于k时,相关系数通常趋于零,表明其他滞后阶数对于X(t+k)的相关性没有影响。

三、自相关与偏自相关函数的应用自相关与偏自相关函数在时间序列分析中有广泛的应用。

以下列举了几个常见的应用场景:1. 识别时间序列的阶数:通过观察ACF和PACF的图表,可以判断时间序列的阶数,从而选择合适的模型进行建模和预测。

2. 检验时间序列的平稳性:通过观察ACF和PACF的图表,可以判断时间序列是否满足平稳性的要求,从而决定是否需要进行平稳化处理。

偏自相关函数 pacf

偏自相关函数(PACF)是时间序列分析中的一个概念,用于描述一个时间序列与其自身的偏相关关系。

偏自相关系数是在计算自相关系数时,通过移除中间变量的间接影响来得到的。

因此,偏自相关系数能够更好地反映时间序列之间的简单相关关系。

在时间序列分析中,自相关系数是用来描述一个时间序列与其自身在不同时间点之间的相关性。

然而,这种相关性可能受到其他变量的影响,因此我们需要在计算自相关系数时排除这些影响,以获得更准确的偏自相关系数。

偏自相关函数是由偏自相关系数构成的序列,它能够描述一个时间序列与其自身的偏相关关系。

对于一个给定的时间序列,可以通过计算其偏自相关系数来了解其自身的短期和长期趋势。

在实际应用中,偏自相关函数可以用于时间序列的预测、控制和信号处理等领域。

通过分析偏自相关函数,可以了解时间序列之间的依赖关系,从而更好地预测和控制时间序列的行为。

同时,偏自相关函数也可以用于信号处理中,通过对信号进行滤波和降噪等操作,提高信号的质量和可靠性。

时间序列中自相关与偏相关函数分析时间序列中自相关与偏相关函数分析Ξ于宁莉易东云涂先勤(国防科学技术大学数学与系统科学系,长沙,410073)摘要相关函数表现出时间序列中任意两个值之间的相关性是如何随着时间间隔而改变的.自相关函数刻画了时间序列相邻变量之间的相关性,偏相关函数则是排除了其它中间变量的影响,真实地反映两个变量之间的相关性,并且二者紧密相连.同时两个相关图所反映的信息在时间序列分析各个方面发挥着关键作用.关键词自相关函数偏相关函数时间序列Analyze Auto -correlation s and Parti al -correlation sFunction i n ti m e Ser iesYu N ingli Y i Dongyun T u X iaoqin(N ati onal U niversity of D efense T echno logy ,Changsha ,410073)Abstract Co rrelati ove functi on reflacts how does the co rrelati on of the every tw o value in the ti m e series analysis very w ith the ti m e -distance .A uto -co rrelati ons functi on dep icts the co rrelati on o a value and thenearby one in the ti m e series ,but partial -co rrelati ons functi on eli m inates the affect of the o thers.Besides ,they have nearest connecti on .T he tw o co rrelative functi ons reflect mo re info r m ati ons ,they all p lay key effects in every aspect of ti m e series analysis.Keywords auto -co rrelati ons functi on partial -co rrelati ons functi on ti m e series analysis1 自相关和偏相关函数的定义、推导方法定义1 设已有零均值平稳序列{e t }的一组观测数据e 1,e 2,…,e n ,则对r k 的有偏估计为:r ∧k =1n ∑n -k t =1e t et +k ,{r k }称为样本自协方差函数,则样本自相关函数为:{Θ∧k },Θ∧k =r ∧k r ∧0,k =0,1,2,….定义2 对于平稳时间序列{e k },k 阶偏相关函数定义为e t ,e t -k 关于e t -1,…,e t -k +1的条件相关函数Υkk =Θe t e t -k e t -1,…e t -k +1=E (e t e t -k e t -1,…,e t -k +1)V a r (e t e t -1,…,e t -k +1),第27卷第1期2007年3月数学理论与应用M A TH E M A T I CAL TH EOR Y AND A PPL I CA T I ON S V o l .27N o.1 M ar .2007Ξ朱健民教授推荐收稿日期:2006年6月8日其中E ( e t -1,…,e t -k +1)是关于条件密度函数f (e t ,e t -k e t -1,…,e t -k +1)的条件期望.偏相关函数难以由定义直接计算得到,但是,由公式推导可以发现,k 阶偏相关函数即是按k 阶自回归模型对e t 作线性最小方差估计时的最后一项系数.由此可以得到计算偏相关函数的递推公式:Υk +1,k +1=Θk +1-∑kj =1Θk +1-j Υk ,j 1-∑kj =1Θj Υk ,j,(1) Υk +1,l =Υk ,l -Υk +1,k +1Υk ,k +1-l , l =1,2,…,k(2)只要一个A R (p )过程具有无限伸延的自相关函数,那么,就可由自相关函数的p 个非零函数来描述自身的特性,偏相关函数就是基于这一事实的一种描述手段.对任何平稳过程,都可以由偏相关函数kk ,当然也都是作为过程自相关Θk 的函数,但是,对于A R (p )过程有:当k >p ,时 kk =0,这是只适合于刻划p 阶A R 过程的明显特征.定义的量 kk 称为过程{z k }滞后为k 的偏相关,这是由于 kk 事实上用来度量z t 和z t -k 之间在扣除了中间变量z t -1,z t -2…,z t -k +1的影响之后的相关(或是z t 和t -k 之间未被z t -1,z t -2,…,z -k +1所解释的相关).可以定义为:kk =co rr[z t -z ∧t ,z t -k -z ∧t -k ].例如,我们求出 11=co rr[z t ,z t -1],而22=co rr[z t -z ∧t ,z t -k -z ∧t -k ]=Υ2-2Θ1Χ1+Θ21Χ0[(Χ0+Θ21Χ0-2Θ1Χ1)2]1 2=Θ2-Θ211-Θ21.2 自相关和偏相关函数反映的信息211 检验某一时间面序列是否平稳平稳过程的自相关系数和偏自相关系数都会以某种方式衰减趋于0,前者测度当前序列与先前序列之间简单和常规的相关程度,后者是在控制其它先前序列的影响后,测度当前序列与某一先前序列之间的相关程度,如果某一时间序列的自相关函数随着滞后k 的增加而很快地下降为0,那么我们就认为该序列为平稳序列;如果自相关函数不随着k 的增加而迅速下降为0,就表明该序列不平稳.如果一个时间序列的自相关和偏相关图没有任何模式,而且数值很小,那么该序列可能就是一些互相独立的无关的随机变量.212 识别A R 、M A 、A RM A 模型及阶数1)自回归A R (p )模型:当k >p 时,有 k =0或 k 服从渐近正态分布N (0,1 且( k >2n 12)的个数≤415?,即平稳时间序列的偏相关系数 k 为p 步截尾,自相关系数r k 逐步衰减而不截尾,则序列是A R (p )模型.实际中,一般A R 过程的A CF 函数呈单边递减或阻尼振荡,所以用PA CF 函数判别从(p 阶开始的所有偏相关系数均为0).2)移动平均M A (q )模型:55 第1期时间序列中自相关与偏相关函数分析当k >q 时,有自相关系数r k =0或自相关系数r k 服从N (0,1 n (1+2∑r 2i )1 2)且( r k>2 n 1 2)的个数≤415?,即平稳时间序列的自相关系数r k 为q 步截尾,偏相关系数 k 逐步衰减而不截尾,则序列是M A (q )模型.实际中,一般M A 过程的PA CF 函数呈单边递减或阻尼振荡,所以用A CF 函数判别(从q 阶开始的所有自相关系数均为0).3)自回归移动平均A RM A (p ,q )模型:平稳时间序列的偏相关系数k 和自相关系数r k 均不截尾,但较快收敛到0,则该时间序列可能是A RM A (p ,q )模型.实际问题中,多数要用此模型.因此建模、解模的主要工作是求解p ,q 和,Η的值,检验Εt 和y t 的值.4)自回归综合移动平均A R I M A (p ,d ,q )模型:平稳时间序列的偏相关系数k 和自相关系数r k 均不截尾,且缓慢衰减收敛,则该时间序列可能是A R I M A (p ,d ,q )模型.从理论上讲,偏相关函数Υkk 的截尾性是A R 模型独有的性质;自相关函数Θk 的截尾性是M A 模型独有的性质;若Θk ,Υkk 均呈拖尾性,则属于A RM A 模型的特性.但是,在实际应用当中,并不掌握序列的自相关函数和偏相关函数,而是它们的样本值Θ∧k ,Υ∧kk 的代替,因样本值没有严格的截尾性质,这样就有一个在何种程度可认为Θ∧k ,Υ∧kk 为零的问题.可以证明,当e t 为M A (q )序列且当n 较大时,Θ∧k 渐近服从于N (0,1n (1+2∑q m =1Θ2m )),且Θ∧k ,k >M 相互独立.因此,检验Θ∧k 是否为零的问题转化为检验{Θ∧k ,k =q +1,…,q +M }落在±2 n (1+2∑q m =1Θ∧2m )1 2范围内的比例是否达到了95?的问题.这里M 在检验上一般取n 或n 10左右.若依上述方法对q =1,2,…,q 0-1均没有达到,而在q =q 0时达到了,则可认为e t 为M A 序列,且q 0为M A 阶数的初步识别值.若经过上述判断Θ∧k 不具有截尾性,则转向自相关函数Υ∧kk 的截尾性判断问题.Q uenou ille 证明了对于A R (p )过程,当k >p 且n 较大时,{Υ∧kk ,k >p }为独立序列且对每个k ,Υ∧kk 近似服从N (0,1 n ),因此,检验Υ∧kk 是否为零的问题转化为检验{Υ∧kk ,k =p +1,p +2,…,p +,}落在±21 n 范围内的比例是否达到了95?的问题.这里M 在经验上一般取n 或n 10左右.若依上述方法对p =1,2,…,p 0-1均没有达到,而在p =p 0时达到了,则可认为e t 为A R 序列,且p 0为A R 阶数的初步识别值.若经过断判,Θ∧k ,Υ∧kk 虽有衰减的趋势,但都不截尾,则应该选择A RM A 模型对量测数据进行拟和,但尚不能确定阶数.213 模型检验对序列建立模型后需要检验新建模型的合理性,若检验不通过,则调整(p ,q )的值,重新估计参数和检验,反复进行直到接受为止,才能最终确定模型形式.我们可以用相关图检验拟合后的残差是否为白噪声,若是则模型合理.因为白噪声过程是序列无关的,所以白噪声过程的自相关函数和偏相关函数在相关图中均为等于零的水平直线.214 识别时间序列的季节性在商业活动中,我们经常听到“销售旺季”或“销售淡季”这类术语.通过对现象季节变动65数学理论与应用第27卷的分析和研究,可以确定现象过去的季节变化规模,以作为当前生产经营活动的依据或者消除时间序列中的季节因素,以便分析其它构成因素的影响.通常,季节性的高峰和低潮可以通过直接观察时间序列而得到,然而,如果时间序列波动得厉害,季节性高峰和低潮就不那么容易地从其它波动中区分出来.在这个时候,借助于自相关函数,问题就迎刃而解了.因此通过观察自相关函数有规律的峰值可以识别季节性,甚至可识别那些由时间序列本身无法辨别的季节性峰值.3 结论由上述分析,观察相关函数图并仔细研究它的变化规律,是我们处理时间序列时非常重要的一步,并且相关函数也给了我们比较满意的强论.在实际分析数据时,我们重视这一点将会有事半功倍之效.他们的估计值可能有较大的方差,且彼此之间可能高度相关.所以,不可能指望相关函数的估计值与理论值十分贴近,通常能对大致特性有相当的把握,更精细的特征则可能未必代表实际结果.参考文献[1] 王正明,易东云1测量数据建模与参数估计1长沙:国防科技大学出版社,19961[2] [美]Geo rge E .P .Box ,[英]Gw ilym M .Jenk ins .时间序列分析—预测与控制1北京:中国统计出版社,19971[3] 李力春1自相关函数在时间序列分析中1上海统计,20011[4] 叔子,吴雅1时间序列分析工程应用1武汉:华中理工大学出版社,1992175 第1期时间序列中自相关与偏相关函数分析。