ARMA模型的自相关函数和偏自相关函数图谱

- 格式:pdf

- 大小:210.27 KB

- 文档页数:3

ARMA 模型(一)模型的引进AR :011t t k t k t Y Y Y βββε--=++++ (注意:如果假设t Y 的均值为零,0β可以不写)如果序列在其均值附近波动:t 可用: 12...TT Y Y Y F Y T+++==来预测1T F +,1211 (1)T T Y Y Y F T +++++=+来预测2T F +,等等。

事实上,新的信息更能反映未来,远离现在的数据对未来的影响应该变小。

所以,按照这样一种想法,改用移动平均)。

121212111111 (11)()()TT T T T T T T T Y Y Y F Y T Y Y F Y T F Y Y F Y F T T+++++++++++==++===+-≈+- 那么,1T Y +是实际值,1T F +是上一期的预测值,所以11()T T Y F ++-是误差,即1T e +。

可见,下一期的预测值是用前一期的预测值的基础上,加上修正误差。

实际上它是跟踪数据的变化,这就是移动平均提供的一个非常好的思想!当然,也有问题,就是滞后,前后两期的误差是否一样是需要考虑的。

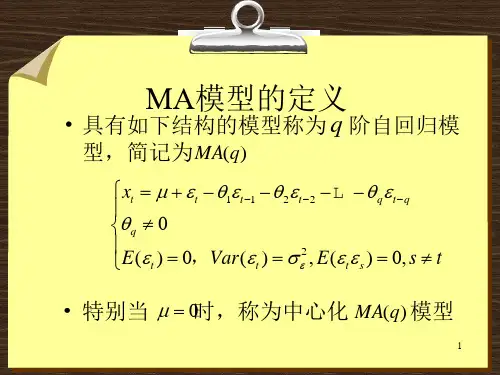

以此类推,继续将1T F +写成T 时刻的预测值和T 时刻的误差修正之和,如此递推下去,就可将t Y 用不同滞后期的误差项表示:即MA :11t t t k t k Y e e e μαα--=++++ (一定平稳!)。

而ARMA 模型为:01111t t p t p t t q t q Y Y Y e e e βββαα----=+++++++对时间序列的分析的一种重要工具——自相关。

注意:移动平均可平滑数据,消除周期变动和不规则变动的影响,使长期趋势显示出来。

(二)方法性工具自相关系数只是序列逐项之间的一种简单相关,它和x 和y 之间的简单相关系数实际上是一样的。

1.自相关函数:k γ当序列t Y 完全随机时,它的自相关系数理论上为零,没有任何自相关,但是我们不可能穷尽这个总体,所以,我们只能用它的样本数据来算,当使用样本数据来算的时候可能不是零,比如说0.008、0.007或者负的0.008、0.007。

ARMA模型的定阶与参数估计的一种方法ARMA(AutoRegressive Moving Average)模型是一种经典的时间序列分析方法,常用于对随时间变化的数据进行建模和预测。

ARMA模型的定阶和参数估计是在建立模型时非常关键的步骤。

下面将介绍一种常用的方法,自相关函数(ACF)和偏自相关函数(PACF)分析法,来确定ARMA模型的阶数,并通过最大似然估计法来估计模型的参数。

首先,我们需要观察原始时间序列数据的自相关系数函数(ACF)和偏自相关系数函数(PACF)的图形,以找到最适合的AR和MA的阶数。

自相关函数(ACF)是观察时间序列与其滞后版本之间的线性相关性,而偏自相关函数(PACF)是在控制了其他滞后版本的影响后,独立测量时间序列与其滞后版本之间的相关性。

这些函数的图形能够提供一些信息,帮助我们确定ARMA模型的阶数。

首先,我们可以绘制时间序列的自相关函数(ACF)图。

在这个图上,我们将研究滞后版本的自相关系数是否显著不为零。

如果滞后版本的自相关系数在几个滞后版本中都显著不为零,那么这可以指示AR部分的阶数。

接下来,我们可以绘制时间序列的偏自相关函数(PACF)图。

在这个图上,我们将研究滞后版本的偏自相关系数是否显著不为零。

如果滞后版本的偏自相关系数在几个滞后版本中都显著不为零,那么这可以指示MA部分的阶数。

通过观察ACF和PACF图,我们可以通过比较自相关系数和偏自相关系数的大小以及其显著性,找出最适合的AR和MA的阶数。

例如,如果自相关函数(ACF)在滞后版本1处有显著不为零的值,而其余滞后版本的自相关系数均接近于0,那么我们可以选择AR(1)模型。

如果偏自相关函数(PACF)在滞后版本1处有显著不为零的值,而其余滞后版本的偏自相关系数均接近于0,那么我们可以选择MA(1)模型。

一旦我们确定了AR和MA的阶数,我们可以使用参数估计方法估计ARMA模型的参数。

一个常用的参数估计方法是最大似然估计法(MLE)。

自相关函数与偏自相关函数上一节介绍了随机过程的几种模型。

实际中单凭对时间序列的观察很难确定其属于哪一种模型,而自相关函数和偏自相关函数是分析随机过程和识别模型的有力工具。

1、自相关函数定义在给出自相关函数定义之前先介绍自协方差函数概念。

由第一节知随机过程{t x }中的每一个元素t x ,t = 1, 2, … 都是随机变量。

对于平稳的随机过程,其期望为常数,用μ表示,即()t E x μ=,1,2,t=随机过程的取值将以 μ 为中心上下变动。

平稳随机过程的方差也是一个常量2()t xVar x σ=,1,2,t=2x σ用来度量随机过程取值对其均值μ的离散程度。

相隔k 期的两个随机变量t x 与t k x -的协方差即滞后k 期的自协方差,定义为:(,)[()()]k t t k t t k Cov x x E x x γμμ--==--自协方差序列:k γ,0,1,2,k=称为随机过程{t x }的自协方差函数。

当k = 0 时,20()t x Var x γσ==。

自相关系数定义:k ρ=因为对于一个平稳过程有:2()()t t k x Var x Var x σ-==所以220(,)t t k k kk x x Cov x x γγρσσγ-===,当 k = 0 时,有01ρ=。

以滞后期k 为变量的自相关系数列k ρ(0,1,2,k =)称为自相关函数。

因为k k ρρ-=,即(,)t k t Cov x x -= (,)t t k Cov x x +,自相关函数是零对称的,所以实际研究中只给出自相关函数的正半部分即可。

2、自回归过程的自相关函数 (1)平稳AR(1)过程的自相关函数 AR(1) 过程:11t t t x x u φ-=+,|φ1| < 1。

已知()0t E x =(why?)。

用t k x -同乘上式两侧t x t k x -11t t k t t k x x u x φ---=+上式两侧同取期望:k γ11k φγ-=其中()0t t k E u x -=(why?)(由于x t = u t + φ1 u t -1 + φ12u t -2 +… ,所以x t-k = u t-k + φ1u t-k-1 + φ12 u t-k-2 +…,而u t 是白噪音与其t - k 期及以前各项都不相关)。

arma模型的自相关函数ARMA模型是一种常用的时间序列模型,用于描述随时间推移的随机变量序列。

ARMA模型由自回归部分和移动平均部分构成,包含AR(p)模型和MA(q)模型。

在ARMA模型的建模和分析中,自相关函数(ACF)和偏自相关函数(PACF)是非常重要的工具。

自相关函数是指某个时间序列在时间上不同点上的观测值之间的相关性度量。

在ARMA 模型中,自相关函数用来判断时间序列是否具有自回归性,并用于确定AR(p)模型中的p 值。

ACF函数的定义如下:$ACF_k = \frac{\sum_{t=k+1}^n (Y_t - \bar{Y})(Y_{t-k}-\bar{Y})}{\sum_{t=1}^n (Y_t-\bar{Y})^2}$其中,$k$表示时间序列上的滞后,$Y_t$表示时间序列在时刻$t$的观测值,$n$表示样本容量,$\bar{Y}$为样本均值。

ACF函数的值在$[-1,1]$之间,表示时间序列在滞后为$k$时的相关性水平,如果$ACF_k$的值越接近1,则表示时间序列在滞后为$k$时具有较强的正自相关性;如果$ACF_k$的值越接近-1,则表示时间序列在滞后为$k$时具有较强的负自相关性;如果$ACF_k$的值接近于0,则说明时间序列在滞后为$k$时不存在明显的自相关性。

在ARMA模型的建模中,通常通过绘制ACF函数的图像来判断时间序列的自回归阶数$p$。

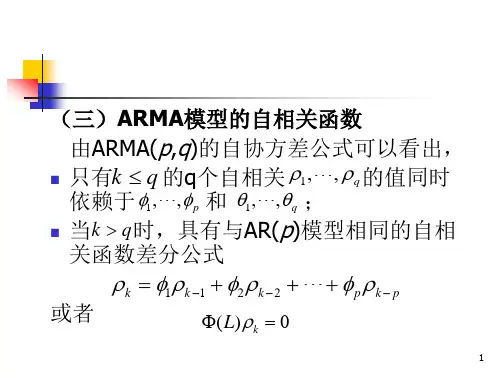

如果ACF函数在滞后为$p$时截尾,则说明AR(p)模型是合适的;如果ACF函数在滞后为$q$时截尾,则说明MA(q)模型是合适的;如果ACF函数在滞后为$p$和$q$时都截尾,则说明ARMA(p,q)模型是合适的。

ARMA模型的偏自相关函数(PACF)是另一个很重要的工具。

定义如下:PACF函数用于计算$k$期滞后时,剔除滞后为$1,2,...k-1$后,$k$期滞后对当前观测值$Y_t$的影响程度。

在ARMA模型中,PACF函数用于判断自回归系数的大小,如果PACF函数在滞后为$p$时截尾,则说明时间序列在滞后$p$时自相关系数是显著的;如果PACF函数在滞后为$q$时截尾,则说明时间序列在滞后$q$时移动平均系数是显著的。