IAS简介(国际会计准则PPT课件

- 格式:ppt

- 大小:127.50 KB

- 文档页数:13

国际会计准则ias国际会计准则(IAS)是全球范围内被广泛采纳的会计准则体系,旨在规范企业的财务报告和财务信息披露,以提高国际间财务信息的可比性和透明度。

本文将深入研究国际会计准则IAS,探讨其在全球范围内的应用情况、影响因素以及未来发展趋势。

第一章:国际会计准则IAS的概述本章将介绍国际会计准则IAS的发展历程、目标和主要内容。

首先,我们将回顾IAS的起源和发展历程,探讨其在全球范围内逐渐被采纳和应用的原因。

然后,我们将详细介绍IAS体系中包含的主要标准以及其对企业财务报告和信息披露所起到的作用。

第二章:国际会计准则IAS在全球范围内的应用情况本章将分析国际会计准则IAS在不同地区、不同类型企业中的应用情况。

我们将比较不同地区对于IAS采纳程度以及对于标准具体内容实施程度之间存在差异,并分析背后的原因。

此外,我们还将探讨IAS 在跨国公司和上市公司中的应用情况,以及IAS在发展中国家中的推广和应用挑战。

第三章:国际会计准则IAS的影响因素本章将探讨影响国际会计准则IAS应用和发展的因素。

我们将分析领导法规、金融市场、企业需求以及会计专业人员等方面对于IAS应用的影响。

此外,我们还将研究跨国公司和上市公司对于IAS采纳与实施的动机和挑战。

第四章:国际会计准则IAS与企业财务报告质量本章将研究国际会计准则IAS对企业财务报告质量的影响。

我们将分析采用IAS后企业财务报告中信息披露程度、信息可比性以及透明度等方面是否有所提高,并探讨其对投资者决策、债权人信任以及金融稳定性等方面所产生的影响。

第五章:未来发展趋势与挑战本章将展望未来国际会计准则IAS的发展趋势与面临挑战。

我们将分析全球范围内对于会计准则的统一需求以及与国际会计准则IAS的关系。

此外,我们还将探讨新兴领域和技术对于IAS的应用和发展所带来的挑战,如数字经济、云计算以及人工智能等。

结论本文通过对国际会计准则IAS的深入研究,全面探讨了其在全球范围内的应用情况、影响因素以及未来发展趋势。

国际会计准则(International Accounting Standards,简称IAS)目录1 什么是国际会计准则2 国际会计准则的历史3 国际会计准则与美国会计准则的比较4 国际会计准则与中国会计准则的差异1什么是国际会计准则会计准则是各国的“准法律”,对会计主体的会计核算和报告具有强制约束力。

通常所说的国际会计准则是一个比较笼统的概念,其含义是指在主要发达国家采用的、对其他国家影响较大的会计概念、方法、程序、做法等,其中美国财务会计准则理事会(FASB)发布的会计准则(FAS)和国际会计准则理事会(IASB)发布的会计准则(IAS)最具影响力。

2国际会计准则的历史会计原则国际统一化运动自1904年的第一次国际会计师大会召开之后就开始了。

1962年在纽约召开的题为“会计、审计、财务报告和世界经济”的第八次国际会计师大会上,克雷安霍夫(第七次大会会长,荷兰会计师协会会长)以“会计方面的国际挑战”为题阐述了自己的看法。

其演讲的主要内容包括:国际会计统一化的意义和可能性以及为此应具备的基本条件和各个国家会计原则研究的现状等。

20世纪60年代以后,这种会计国际化的运动以更快的速度向前发展。

1966年,由英格兰和威尔士特许会计师协会会长H·边逊爵士发起,联合美国和加拿大的会计师协会共同组成会计师国际研讨组。

该研讨组主要是对美、英、加三国的会计实务和会计准则进行比较研究,并发表研究报告。

1968年研讨组发表了第一份研究报告,题为《三国对存货的会计和审计方法》。

国际研讨组的活动虽不是以直接制定国际会计准则为目的,但它却是朝着制定国际会计准则这个方向迈出了第一步。

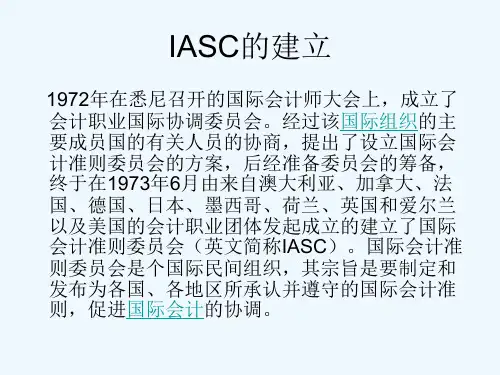

1972年在悉尼召开的国际会计师大会上,成立了会计职业国际协调委员会。

经过该国际组织的主要成员国的有关人员的协商,提出了设立国际会计准则委员会的方案,后经准备委员会的筹备,终于在1973年6月由来自澳大利亚、加拿大、法国、德国、日本、墨西哥、荷兰、英国和爱尔兰以及美国的会计职业团体发起成立的建立了国际会计准则委员会(英文简称IASC)。

国际会计准则ias

国际会计准则IAS(International Accounting Standards)是由国际会计准则理事会(International Accounting Standards Board,IASB)制定的全球会计准则。

IAS的目标是提供各企业和组织在编制财务报告时应遵循的一般原则和规范,以便实现财务报告的透明度、可比性和准确性。

IAS的制定过程由独立的国际会计准则理事会(IASB)负责,IASB成员来自不同国家和地区的专业人士,他们通过充分的讨论和协商,制定和修订各种会计准则。

IASB制定的会计准则必须符合财务报告的目标和公平财务报告的概念。

IAS是全球会计准则的重要组成部分,旨在建立和提升全球财务报告的质量和可比性。

许多国家和地区已经采用了IAS作为其本国会计准则的基础,甚至有些国家将IAS视为其官方会计准则。

尽管IAS是全球会计准则的基础,但它并不代表所有国家和地区的会计准则,一些国家和地区根据各自的法律、文化和经济环境制定和实施了自己的会计准则,尽管与IAS存在一些差异,但仍受到IAS 的影响和参考。

为了进一步推动全球会计准则的一体化,IASB于2005年发布了国际财务报告准则(IFRS),IFRS是IAS的延伸和升级,旨在进一步提高全球财务报告的质量和可比性。

IAS准则是指国际会计准则(International Accounting Standards),是一组全球通用的会计准则。

这些准则旨在确保企业在全球范围内的会计报告和财务报表遵循相同的准则和规定。

下面我们将从几个方面来看看这些准则的重要性和应用。

第一段:IAS准则的背景和意义IAS准则最初由国际会计准则委员会(IASC)制定,旨在推广全球会计准则的成本效应,并提供国际投资者和其他利益相关者可比较的财务报表。

IAS准则适用于几乎所有类型的企业,包括上市公司,私营企业,非营利组织等。

这些准则具有统一标准和规则,确保了全球财务信息的可比性,并为投资者提供了更广泛的信息。

第二段:IAS准则的适用范围和优势IAS准则适用于所有的金融报表和财务报表,包括财务状态、利润表和现金流量表等。

这些准则可以确保公司的财务报表反映出其真实情况,同时也有助于公司管理人员了解他们公司的财务状况,以便公正地做出谨慎而明智的决策。

另外,IAS准则的普遍应用也加强了全球金融市场的一体化。

第三段:IAS准则的内容和特点IAS准则的内容囊括了许多方面,包括会计政策、工资和福利、股权、长期投资、负债、现金流量等等。

重要的是,这些准则为不同类型的企业提供了适用于它们财务报表的通用指导和标准。

准则的难点在于核算和报告的规范性和可比性,以确保全球财务信息的一致性。

第四段:IAS准则的局限性和质疑虽然IAS准则具有很大的优势和应用价值,但它仍然存在一些不妥之处,比如在跨国企业的资产和负债计算上可能会存在偏差。

此外,一些财务报表可能会利用漏洞来达到其目的,这使得报表不一定能够真正地反映出公司的财务状况。

第五段:结尾及展望总的来说,IAS准则与全球金融体系密切相关,为全球投资者提供了更加全面和经济的信息。

然而,IAS准则的贯彻和实施也需要不断的改进和完善。

未来,随着全球化经济的不断深入和发展,全球化财务监管和信息公开的需求也会越来越大,而准确和全面的财务报表将始终是实现全球实体经济平衡和繁荣的重要前提。

ias国际会计准则

IAS际会计准则是一种国际上广泛接受的会计原则和报告标准,它是一种全球性的标准,为促进全球会计的一致性而制定的。

它旨在提供全球一致的会计准则,以确保财务信息的公正性、可靠性和比较性。

IAS际会计准则提供给投资者和其他利益相关者有关企业报告数据的有价值信息。

IAS际会计准则为投资者提供了一种以确定投资者做出投资决策的依据。

同时,国际会计准则的实施也促进了企业间的公平竞争,确保企业报告和财务信息的可比性和可比性。

实施IAS际会计准则是一个漫长而复杂的过程,需要考虑许多因素,从实施法规到技术语言,以确保会计准则的严格遵守和执行。

有关IAS际会计准则的实施,其中包括清楚和明确定义会计规则和准则,以及改革会计制度,以更好地适应全球化经济环境的变化。

实施IAS际会计准则的一个重要组成部分是建立并实施会计信

息系统。

此类系统旨在通过统一的会计标准和原则,确保各类企业报告提供准确可靠的财务信息,以便其被各利益相关者使用。

IAS际会计准则还将持续发展,以更好地适应不断变化的全球环境。

鉴于全球化的进程,特别是企业间的跨国交易、跨国融资等,将会更加强调IAS际会计准则的重要性和必要性,以确保企业报告的一致性和公正性。

因此,IAS际会计准则的实施将持续发展,以确保企业报告和财务信息的可靠性、真实性和可比性。

实施IAS际会计准则是一个复杂

而持久的过程,需要考虑许多因素和涉及到各类利益相关者,以期达到一致的财务报告标准和原则,以满足全球化经济环境和投资者权益的需要。