最新国际会计准则IAS8

- 格式:doc

- 大小:62.50 KB

- 文档页数:7

国际会计准则ias国际会计准则(IAS)是全球范围内被广泛采纳的会计准则体系,旨在规范企业的财务报告和财务信息披露,以提高国际间财务信息的可比性和透明度。

本文将深入研究国际会计准则IAS,探讨其在全球范围内的应用情况、影响因素以及未来发展趋势。

第一章:国际会计准则IAS的概述本章将介绍国际会计准则IAS的发展历程、目标和主要内容。

首先,我们将回顾IAS的起源和发展历程,探讨其在全球范围内逐渐被采纳和应用的原因。

然后,我们将详细介绍IAS体系中包含的主要标准以及其对企业财务报告和信息披露所起到的作用。

第二章:国际会计准则IAS在全球范围内的应用情况本章将分析国际会计准则IAS在不同地区、不同类型企业中的应用情况。

我们将比较不同地区对于IAS采纳程度以及对于标准具体内容实施程度之间存在差异,并分析背后的原因。

此外,我们还将探讨IAS 在跨国公司和上市公司中的应用情况,以及IAS在发展中国家中的推广和应用挑战。

第三章:国际会计准则IAS的影响因素本章将探讨影响国际会计准则IAS应用和发展的因素。

我们将分析领导法规、金融市场、企业需求以及会计专业人员等方面对于IAS应用的影响。

此外,我们还将研究跨国公司和上市公司对于IAS采纳与实施的动机和挑战。

第四章:国际会计准则IAS与企业财务报告质量本章将研究国际会计准则IAS对企业财务报告质量的影响。

我们将分析采用IAS后企业财务报告中信息披露程度、信息可比性以及透明度等方面是否有所提高,并探讨其对投资者决策、债权人信任以及金融稳定性等方面所产生的影响。

第五章:未来发展趋势与挑战本章将展望未来国际会计准则IAS的发展趋势与面临挑战。

我们将分析全球范围内对于会计准则的统一需求以及与国际会计准则IAS的关系。

此外,我们还将探讨新兴领域和技术对于IAS的应用和发展所带来的挑战,如数字经济、云计算以及人工智能等。

结论本文通过对国际会计准则IAS的深入研究,全面探讨了其在全球范围内的应用情况、影响因素以及未来发展趋势。

国际会计准则ias

国际会计准则IAS(International Accounting Standards)是由国际会计准则理事会(International Accounting Standards Board,IASB)制定的全球会计准则。

IAS的目标是提供各企业和组织在编制财务报告时应遵循的一般原则和规范,以便实现财务报告的透明度、可比性和准确性。

IAS的制定过程由独立的国际会计准则理事会(IASB)负责,IASB成员来自不同国家和地区的专业人士,他们通过充分的讨论和协商,制定和修订各种会计准则。

IASB制定的会计准则必须符合财务报告的目标和公平财务报告的概念。

IAS是全球会计准则的重要组成部分,旨在建立和提升全球财务报告的质量和可比性。

许多国家和地区已经采用了IAS作为其本国会计准则的基础,甚至有些国家将IAS视为其官方会计准则。

尽管IAS是全球会计准则的基础,但它并不代表所有国家和地区的会计准则,一些国家和地区根据各自的法律、文化和经济环境制定和实施了自己的会计准则,尽管与IAS存在一些差异,但仍受到IAS 的影响和参考。

为了进一步推动全球会计准则的一体化,IASB于2005年发布了国际财务报告准则(IFRS),IFRS是IAS的延伸和升级,旨在进一步提高全球财务报告的质量和可比性。

国际会计准则第8 号之会计政策中英文对照会计变更以后财务报表能够提供更加可靠相关的会计信息来反映企业的业务、发生的事件或者情况对财务报表、财务业绩或现金流的影响。

下面是yjbys 小编为大家带来的关于国际会计准则的知识,欢迎阅读。

1.Changes in accounting policiesAn entity is permitted to change an accounting policy only if thechange:(i) is required by a standard or interpretation; or(ii) results in the financial statements providing reliable and morerelevant information about the effects of transactions, other events orconditions on the entity's financial position, financial performance, orcash flows. [IAS 8.14]Note that changes in accounting policies do not include applying anaccounting policy to a kind of transaction or event that did not occurpreviously or were immaterial. [IAS 8.16]1.会计政策变更企业只有在发生以下变化的时候允许变更会计政策:(1)会计准则或解释说明的要求(2)会计变更以后财务报表能够提供更加可靠相关的会计信息来反映企业的业务、发生的事件或者情况对财务报表、财务业绩或现金流的影响。

[IAS 8.14]注意,会计政策的变更不包括应用在之前没有发生过或者不重大的交易或事项。

国际会计准则第8 号之会计政策中英文对照会计变更以后财务报表能够提供更加可靠相关的会计信息来反映企业的业务、发生的事件或者情况对财务报表、财务业绩或现金流的影响。

下面是yjbys 小编为大家带来的关于国际会计准则的知识,欢迎阅读。

1.Changes in accounting policiesAn entity is permitted to change an accounting policy only if thechange:(i) is required by a standard or interpretation; or(ii) results in the financial statements providing reliable and morerelevant information about the effects of transactions, other events orconditions on the entity's financial position, financial performance, orcash flows. [IAS 8.14]Note that changes in accounting policies do not include applying anaccounting policy to a kind of transaction or event that did not occurpreviously or were immaterial. [IAS 8.16]1.会计政策变更企业只有在发生以下变化的时候允许变更会计政策:(1)会计准则或解释说明的要求(2)会计变更以后财务报表能够提供更加可靠相关的会计信息来反映企业的业务、发生的事件或者情况对财务报表、财务业绩或现金流的影响。

[IAS 8.14]注意,会计政策的变更不包括应用在之前没有发生过或者不重大的交易或事项。

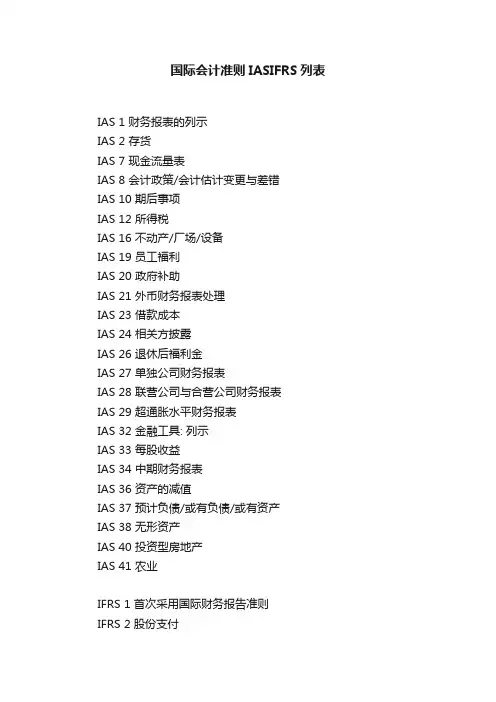

国际会计准则IASIFRS列表IAS 1 财务报表的列示IAS 2 存货IAS 7 现金流量表IAS 8 会计政策/会计估计变更与差错IAS 10 期后事项IAS 12 所得税IAS 16 不动产/厂场/设备IAS 19 员工福利IAS 20 政府补助IAS 21 外币财务报表处理IAS 23 借款成本IAS 24 相关方披露IAS 26 退休后福利金IAS 27 单独公司财务报表IAS 28 联营公司与合营公司财务报表IAS 29 超通胀水平财务报表IAS 32 金融工具: 列示IAS 33 每股收益IAS 34 中期财务报表IAS 36 资产的减值IAS 37 预计负债/或有负债/或有资产IAS 38 无形资产IAS 40 投资型房地产IAS 41 农业IFRS 1 首次采用国际财务报告准则IFRS 2 股份支付IFRS 3 企业合并 (对商誉的确认与计量)IFRS 5 待售非流动资产与终止经营业务 (代替IAS 35) IFRS 6 矿业资源的开采与评估IFRS 7 金融工具: 披露 (代替IAS 30)IFRS 8 运营部门报告 (代替IAS 14)IFRS 9 金融工具 (代替IAS 39)(金融资产/金融负债/权益工具/衍生品会计处理) IFRS 10 合并财务报表 (什么情况下合并)IFRS 11 合营安排IFRS 12 对其他实体利益的披露IFRS 13 公允价值IFRS 14 管制递延账户的使用IFRS 15 来自客户合同的收入 (代替IAS 11/IAS 18) IFRS 16 租赁 (代替IAS 17)IFRS 17 保险合同 (代替IFRS 4)。

国际会计准则最新版引言:国际会计准则最新版(International Financial Reporting Standards,缩写为IFRS)是全球范围内应用最广泛的会计准则。

IFRS由国际会计准则理事会(International Accounting Standards Board,缩写为IASB)制定和发布,旨在提供统一、透明和可比性强的财务报告标准。

本文旨在介绍国际会计准则最新版的相关内容,包括其发展背景、主要特点和对全球金融市场的影响。

第一部分:发展背景国际会计准则的发展可以追溯到20世纪70年代。

当时,随着全球贸易和投资的增加,许多企业在跨国经营中面临着会计准则的碰撞和差异。

为了解决这个问题,国际会计准则委员会(International Accounting Standards Committee,缩写为IASC)成立于1973年,开始制定和发布国际会计准则。

然而,由于各国会计准则的差异和多样性,国际会计准则委员会的影响力和地位有限。

为了进一步推动全球会计准则的统一,国际会计准则理事会于2001年成立,并取代了国际会计准则委员会。

从那时起,国际会计准则理事会开始制定IFRS,并逐渐取得了全球范围内的广泛应用。

第二部分:主要特点国际会计准则最新版具有以下主要特点:1. 可比性:IFRS强调在全球范围内提供可比的财务报告。

它通过标准化的会计政策和报告要求,确保企业能够以相似和一致的方式呈现其财务状况和业绩。

这有助于投资者、债权人和其他利益相关方更好地理解和比较不同企业的财务信息。

2. 核心原则导向:IFRS采用了一种基于核心原则的方法,强调财务报告的准确和完整。

它鼓励企业基于经济实质而非法律形式来确定和计量交易,以确保财务报表能够准确反映企业的真实状况。

3. 灵活性与披露要求:IFRS允许企业在符合核心原则的前提下,根据其经营特点和需求做出适当的会计估计和判断。

然而,为了保持透明和真实,IFRS也强调了充分而准确的披露要求,以确保财务报表中的信息对用户具有足够的可理解性和可比性。

IAS准则是指国际会计准则(International Accounting Standards),是一组全球通用的会计准则。

这些准则旨在确保企业在全球范围内的会计报告和财务报表遵循相同的准则和规定。

下面我们将从几个方面来看看这些准则的重要性和应用。

第一段:IAS准则的背景和意义IAS准则最初由国际会计准则委员会(IASC)制定,旨在推广全球会计准则的成本效应,并提供国际投资者和其他利益相关者可比较的财务报表。

IAS准则适用于几乎所有类型的企业,包括上市公司,私营企业,非营利组织等。

这些准则具有统一标准和规则,确保了全球财务信息的可比性,并为投资者提供了更广泛的信息。

第二段:IAS准则的适用范围和优势IAS准则适用于所有的金融报表和财务报表,包括财务状态、利润表和现金流量表等。

这些准则可以确保公司的财务报表反映出其真实情况,同时也有助于公司管理人员了解他们公司的财务状况,以便公正地做出谨慎而明智的决策。

另外,IAS准则的普遍应用也加强了全球金融市场的一体化。

第三段:IAS准则的内容和特点IAS准则的内容囊括了许多方面,包括会计政策、工资和福利、股权、长期投资、负债、现金流量等等。

重要的是,这些准则为不同类型的企业提供了适用于它们财务报表的通用指导和标准。

准则的难点在于核算和报告的规范性和可比性,以确保全球财务信息的一致性。

第四段:IAS准则的局限性和质疑虽然IAS准则具有很大的优势和应用价值,但它仍然存在一些不妥之处,比如在跨国企业的资产和负债计算上可能会存在偏差。

此外,一些财务报表可能会利用漏洞来达到其目的,这使得报表不一定能够真正地反映出公司的财务状况。

第五段:结尾及展望总的来说,IAS准则与全球金融体系密切相关,为全球投资者提供了更加全面和经济的信息。

然而,IAS准则的贯彻和实施也需要不断的改进和完善。

未来,随着全球化经济的不断深入和发展,全球化财务监管和信息公开的需求也会越来越大,而准确和全面的财务报表将始终是实现全球实体经济平衡和繁荣的重要前提。

国际会计准则(IAS)应用与解读了解国际会计准则在实际应用中的要求和解读国际会计准则(IAS)应用与解读:了解国际会计准则在实际应用中的要求和解读国际会计准则(International Accounting Standards,简称IAS)是由国际会计准则委员会(International Accounting Standards Board,简称IASB)制定的,用于规范全球跨境交易和财务报告的会计标准。

IAS 的应用在全球范围内日益广泛,对于了解和掌握IAS的内容、要求和解读以及在实际应用中的相关问题非常重要。

本文将针对IAS的应用与解读进行讨论。

一、IAS的应用范围和基本要求IAS适用于全球范围内的所有上市公司以及其他经济实体,包括合资企业、联营企业和其他形式的商业组织。

IAS鼓励企业自愿采用该标准,以提高全球投资者和利益相关方对财务报告的理解和比较。

IAS的基本要求包括以下几个方面:1. 记账原则:IAS要求企业按照公允、可靠、准确和完整的原则记录和披露财务交易和事项。

2. 会计政策选择:IAS允许企业根据业务特点和具体情况选择适合自身的会计政策,但要求在财务报表中明确披露所采用的会计政策,并保持会计政策的一致性。

3. 资产、负债和所有者权益确认和计量:IAS规定了各种类型资产、负债和所有者权益的确认和计量准则,旨在实现财务报表的可比性和一致性。

4. 财务报告披露要求:IAS要求企业向利益相关方提供真实、可理解和及时的财务信息,包括重大会计政策、财务报表附注、管理层讨论与分析等。

二、IAS在实际应用中的解读与问题IAS在实际应用中可能遇到一些解读问题和相关争议,这需要会计人员和相关利益相关方进行深入的理解和研究。

1. 核心概念的解读:IAS中涉及的核心概念如公允价值、资产减值、收入确认等,需要在实际应用中进行具体解读和操作,以确保会计处理符合标准的要求。

2. 专业判断和估计:IAS要求会计人员在确定财务报表项目时进行专业判断和估计,这可能涉及到一些主观性和不确定性,需要权衡各种因素和利益,尽量确保信息的真实和可靠。

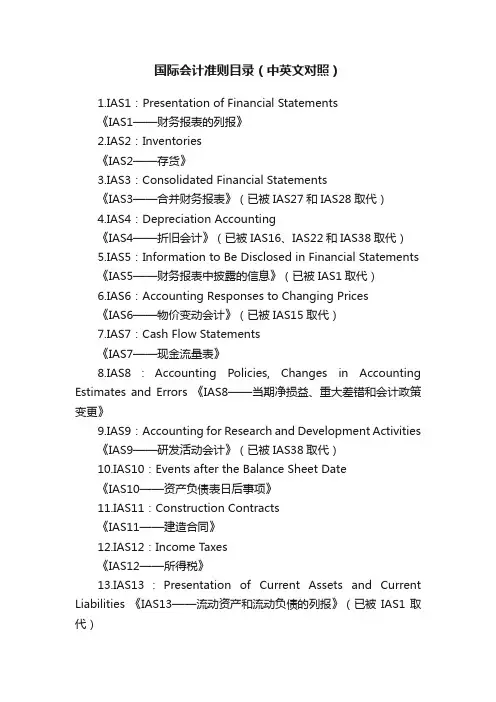

国际会计准则目录(中英文对照)1.IAS1:Presentation of Financial Statements《IAS1——财务报表的列报》2.IAS2:Inventories《IAS2——存货》3.IAS3:Consolidated Financial Statements《IAS3——合并财务报表》(已被IAS27和IAS28取代)4.IAS4:Depreciation Accounting《IAS4——折旧会计》(已被IAS16、IAS22和IAS38取代)5.IAS5:Information to Be Disclosed in Financial Statements《IAS5——财务报表中披露的信息》(已被IAS1取代)6.IAS6:Accounting Responses to Changing Prices《IAS6——物价变动会计》(已被IAS15取代)7.IAS7:Cash Flow Statements《IAS7——现金流量表》8.IAS8:Accounting Policies, Changes in Accounting Estimates and Errors 《IAS8——当期净损益、重大差错和会计政策变更》9.IAS9:Accounting for Research and Development Activities《IAS9——研发活动会计》(已被IAS38取代)10.IAS10:Events after the Balance Sheet Date《IAS10——资产负债表日后事项》11.IAS11:Construction Contracts《IAS11——建造合同》12.IAS12:Income Taxes《IAS12——所得税》13.IAS13:Presentation of Current Assets and Current Liabilities 《IAS13——流动资产和流动负债的列报》(已被IAS1取代)14.IAS14:Segment Reporting《IAS14——分部报告》15.IAS15:Information Reflecting the Effects of Changing Prices 《IAS15——反映物价变动影响的信息》(2003年已被撤销)16.IAS16:Property, Plant and Equipment《IAS16——不动产、厂场和设备》17.IAS17:Leases《IAS17——租赁》18.IAS18:Revenue《IAS18——收入》19.IAS19:Employee Benefits《IAS19——雇员福利》20.IAS20:Accounting for Government Grants and Disclosure of Government Assistance《IAS20——政府补助会计和政府援助的披露》21.IAS21:The Effects of Changes in Foreign Exchange Rates《IAS21——汇率变动的影响》22.IAS22:Business Combinations《IAS22——企业合并》(已被IFRS3取代)23.IAS23:Borrowing Costs《IAS23——借款费用》24.IAS24:Related Party Disclosures《IAS24——关联方披露》25.IAS25:Accounting for Investments《IAS25——投资会计》(已被IAS39 和IAS40取代)26.IAS26:Accounting and Reporting by Retirement Benefit Plans 《IAS26——退休福利计划的会计和报告》27.IAS27:Consolidated and Separate Financial Statements《IAS27——合并财务报表及对子公司投资会计》28.IAS28:Investments in Associates《IAS28——对联合企业投资会计》29.IAS29:Financial Reporting in Hyperinflationary Economies《IAS29——恶性通货膨胀经济中的财务报告》30.IAS30:Disclosures in the Financial Statements of Banks and Similar Financial Institutions《IAS30——银行和类似金融机构财务报表中的披露》31.IAS31:Interests in Joint Ventures《IAS31——合营中权益的财务报告》32.IAS32:Financial Instruments: Disclosure and Presentation 《IAS32——金融工具:披露和列报》33.IAS33:Earnings per Share《IAS33——每股收益》34.IAS34:Interim Financial Reporting《IAS34——中期财务报告》35.IAS35:Discontinuing Operations《IAS35——终止经营》(已被IFRS5取代)36.IAS36:Impairment of Assets《IAS36——资产减值》37.IAS37:Provisions, Contingent Liabilities and Contingent Assets 《IAS37——准备、或有负债和或有资产》38.IAS38:Intangible Assets《IAS38——无形资产》39.IAS39:Financial Instruments: Recognition and Measurement 《IAS39——金融工具:确认和计量》40.IAS40:Investment Property《IAS40——投资性房地产》41.IAS41:Agriculture《IAS41——农业》。

对国际会计准则第8号——当期净损益、重大差错和会计政策变更(1993年修订)的改进建议11主译,丁度翻译Invitation to comment, Summary of main changes & Appendix,丁度主校对。

国际会计准则第8号——会计政策、会计估计变更和差错(200X年修订)(备注:尽管本征求意见稿是以“清样稿”形式列示,上述标题仍以作出标记的形式列示建议的改动。

)征询意见理事会将特别欢迎对下列问题的回答。

意见中最好能指明有关的准则段落,包含明晰的基本原理,并在合适的地方提出备选措辞的建议。

问题1您是否同意会计政策自愿变更和差错更正的允许选用的处理方法应当被删除,即这些变更和更正应当用追溯调整法处理,如同新的会计政策一直在运用或该差错从未发生那样(参见第20段、21段、32段和33段)?问题2您是否同意删除重大差错和其他重要差错的区别(参见第32段和33段)?主要改动摘要主要的改动建议有:●通过下列方式修改本准则的范围:⏹包含《国际会计准则第1号——会计报表的列报》的第20至22段,该段详细说明了会计政策选择的标准;⏹删除IAS8第7至18段涉及到收益表项目列报的要求。

这些要求,包括所作的修改,将转入IAS1。

因此,本准则的名称该为《会计政策、会计估计变更和差错》。

●删除重大差错和其他重要差错的区别,并在建议的第3段增加差错的定义。

重大差错的概念被删除●删除IAS8第38至40段所列的差错更正允许选用的处理方法。

因此,某个实体不再被允许:⏹将差错更正的金额包含在当期损益中;⏹如同在前期财务报表中报告那样列报比较信息。

作为替代,差错的更正采用追溯调整法处理。

这涉及到以下两者之一:⏹重新表述差错发生前期的比较金额,⏹如果差错在最早的以前列报期间之前发生,则重新表述该期间留存收益的期初余额以便如同差错从未发生那样列报财务报表(参见建议的第32段和33段)。

●修订IAS8的第34段,以便在对差错更正采用追溯调整法时,免除对特定前期比较信息进行重新表述的依据由“无法做到”改为“过大的成本或精力”。

IAS 18 International Accounting Standard 18RevenueThis version includes amendments resulting from IFRSs issued up to 31 December 2008.IAS 18 Revenue was issued by the International Accounting Standards Committee in December 1993. It replaced IAS 18 Revenue Recognition (issued in December 1982).Limited amendments to IAS 18 were made as a consequence of IAS 39 (in 1998), IAS 10 (in1999) and IAS 41 (in January 2001).In April 2001 the International Accounting Standards Board resolved that all Standards and Interpretations issued under previous Constitutions continued to be applicable unless and until they were amended or withdrawn.Since then IAS 18 and its Appendix have been amended by the following IFRSs:•IAS39Financial Instruments: Recognition and Measurement (as revised in December 2003)•IFRS4Insurance Contracts (issued March 2004)•IAS1Presentation of Financial Statements (as revised in September 2007)* amended the terminology used throughout IFRSs, including IAS 18•Cost of an Investment in a Subsidiary, Jointly Controlled Entity or Associate(Amendments to IFRS 1 and IAS 27) (issued May 2008)*•Improvements to IFRSs (issued May 2008)*•IFRIC15Agreements for the Construction of Real Estate (issued July 2008).*As well as IFRIC 15 the following Interpretations refer to IAS 18:•SIC-13 Jointly Controlled Entities—Non-Monetary Contributions by Venturers(issued December 1998 and subsequently amended)•SIC-27 Evaluating the Substance of Transactions involving the Legal Form of a Lease (issued December 2001 and subsequently amended)•SIC-31 Revenue—Barter Transactions Involving Advertising Services(issued December 2001 and subsequently amended)•IFRIC12Service Concession Arrangements(issued November 2006 and subsequently amended)•IFRIC13Customer Loyalty Programmes (issued June 2007)..*effective date 1 January 2009© IASCF1205IAS 181206© IASCF C ONTENTSparagraphs INTERNATIONAL ACCOUNTING STANDARD 18REVENUEOBJECTIVESCOPE1–6DEFINITIONS7–8MEASUREMENT OF REVENUE9–12IDENTIFICATION OF THE TRANSACTION13SALE OF GOODS14–19RENDERING OF SERVICES20–28INTEREST, ROYALTIES AND DIVIDENDS29–34DISCLOSURE35–36EFFECTIVE DATE37–38APPENDIXIAS 18 International Accounting Standard 18 Revenue (IAS 18) is set out in paragraphs 1–38. All the paragraphs have equal authority but retain the IASC format of the Standard when it was adopted by the IASB. IAS 18 should be read in the context of its objective, the Preface to International Financial Reporting Standards and the Framework for the Preparation and Presentation of Financial Statements. IAS 8 Accounting Policies, Changes in Accounting Estimates and Errors provides a basis for selecting and applying accounting policies in the absence of explicit guidance.© IASCF1207IAS 18International Accounting Standard 18RevenueObjectiveIncome is defined in the Framework for the Preparation and Presentation of Financial Statements as increases in economic benefits during the accounting period in the form of inflows or enhancements of assets or decreases of liabilities that result in increases in equity, other than those relating to contributions from equity participants. Income encompasses both revenue and gains. Revenue is income that arises in the course of ordinary activities of an entity and is referred to by a variety of different names including sales, fees, interest, dividends and royalties.The objective of this Standard is to prescribe the accounting treatment of revenue arising from certain types of transactions and events.The primary issue in accounting for revenue is determining when to recognise revenue. Revenue is recognised when it is probable that future economic benefits will flow to the entity and these benefits can be measured reliably. This Standard identifies the circumstances in which these criteria will be met and, therefore, revenue will be recognised. It also provides practical guidance on the application of these criteria.Scope1This Standard shall be applied in accounting f or revenue arising f rom the following transactions and events:(a)the sale of goods;(b)the rendering of services; and(c)the use by others of entity assets yielding interest, royalties and dividends.2This Standard supersedes IAS18 Revenue Recognition approved in 1982.3Goods includes goods produced by the entity for the purpose of sale and goods purchased for resale, such as merchandise purchased by a retailer or land and other property held for resale.4The rendering of services typically involves the performance by the entity of a contractually agreed task over an agreed period of time. The services may be rendered within a single period or over more than one period. Some contracts for the rendering of services are directly related to construction contracts, for example, those for the services of project managers and architects. Revenue arising from these contracts is not dealt with in this Standard but is dealt with in accordance with the requirements for construction contracts as specified in IAS11 Construction Contracts.5The use by others of entity assets gives rise to revenue in the form of:(a)interest—charges for the use of cash or cash equivalents or amounts due tothe entity;1208© IASCFIAS 18(b)royalties—charges for the use of long-term assets of the entity, for example,patents, trademarks, copyrights and computer software; and(c)dividends—distributions of profits to holders of equity investments inproportion to their holdings of a particular class of capital.6This Standard does not deal with revenue arising from:(a)lease agreements (see IAS 17 Leases);(b)dividends arising from investments which are accounted for under theequity method (see IAS 28 Investments in Associates);(c)insurance contracts within the scope of IFRS 4 Insurance Contracts;(d)changes in the fair value of financial assets and financial liabilities or theirdisposal (see IAS 39 Financial Instruments: Recognition and Measurement);(e)changes in the value of other current assets;(f)initial recognition and from changes in the fair value of biological assetsrelated to agricultural activity (see IAS 41 Agriculture);(g)initial recognition of agricultural produce (see IAS 41); and(h)the extraction of mineral ores.Definitions7The following terms are used in this Standard with the meanings specified:Revenue is the gross inflow of economic benefits during the period arising in the course of the ordinary activities of an entity when those inf lows result in increases in equity, other than increases relating to contributions f rom equity participants.Fair value is the amount f or which an asset could be exchanged, or a liability settled, between knowledgeable, willing parties in an arm’s length transaction. 8Revenue includes only the gross inflows of economic benefits received and receivable by the entity on its own account. Amounts collected on behalf of third parties such as sales taxes, goods and services taxes and value added taxes are not economic benefits which flow to the entity and do not result in increases in equity. Therefore, they are excluded from revenue. Similarly, in an agency relationship, the gross inflows of economic benefits include amounts collected on behalf of the principal and which do not result in increases in equity for the entity. The amounts collected on behalf of the principal are not revenue.Instead, revenue is the amount of commission.Measurement of revenue9Revenue shall be measured at the f air value of the consideration received or receivable.**See also SIC-31 Revenue—Barter Transactions Involving Advertising Services© IASCF1209IAS 1810The amount of revenue arising on a transaction is usually determined by agreement between the entity and the buyer or user of the asset. It is measured at the fair value of the consideration received or receivable taking into account the amount of any trade discounts and volume rebates allowed by the entity.11In most cases, the consideration is in the form of cash or cash equivalents and the amount of revenue is the amount of cash or cash equivalents received or receivable. However, when the inflow of cash or cash equivalents is deferred, the fair value of the consideration may be less than the nominal amount of cash received or receivable. For example, an entity may provide interest free credit to the buyer or accept a note receivable bearing a below-market interest rate from the buyer as consideration for the sale of goods. When the arrangement effectively constitutes a financing transaction, the fair value of the consideration is determined by discounting all future receipts using an imputed rate of interest.The imputed rate of interest is the more clearly determinable of either:(a)the prevailing rate for a similar instrument of an issuer with a similarcredit rating; or(b) a rate of interest that discounts the nominal amount of the instrument tothe current cash sales price of the goods or services.The difference between the fair value and the nominal amount of the consideration is recognised as interest revenue in accordance with paragraphs 29 and 30 and in accordance with IAS39.12When goods or services are exchanged or swapped for goods or services which are of a similar nature and value, the exchange is not regarded as a transaction which generates revenue. This is often the case with commodities like oil or milk where suppliers exchange or swap inventories in various locations to fulfil demand on a timely basis in a particular location. When goods are sold or services are rendered in exchange for dissimilar goods or services, the exchange is regarded as a transaction which generates revenue. The revenue is measured at the fair value of the goods or services received, adjusted by the amount of any cash or cash equivalents transferred. When the fair value of the goods or services received cannot be measured reliably, the revenue is measured at the fair value of the goods or services given up, adjusted by the amount of any cash or cash equivalents transferred.Identification of the transaction13The recognition criteria in this Standard are usually applied separately to each transaction. However, in certain circumstances, it is necessary to apply the recognition criteria to the separately identifiable components of a single transaction in order to reflect the substance of the transaction. For example, when the selling price of a product includes an identifiable amount for subsequent servicing, that amount is deferred and recognised as revenue over the period during which the service is performed. Conversely, the recognition criteria are applied to two or more transactions together when they are linked in such a way that the commercial effect cannot be understood without reference to 1210© IASCFIAS 18 the series of transactions as a whole. For example, an entity may sell goods and, at the same time, enter into a separate agreement to repurchase the goods at a later date, thus negating the substantive effect of the transaction; in such a case, the two transactions are dealt with together.Sale of goods14Revenue f rom the sale of goods shall be recognised when all the f ollowing conditions have been satisfied:(a)the entity has transferred to the buyer the significant risks and rewards ofownership of the goods;(b)the entity retains neither continuing managerial involvement to the degreeusually associated with ownership nor effective control over the goods sold;(c)the amount of revenue can be measured reliably;(d)it is probable that the economic benef its associated with the transactionwill flow to the entity; and(e)the costs incurred or to be incurred in respect of the transaction can bemeasured reliably.15The assessment of when an entity has transferred the significant risks and rewards of ownership to the buyer requires an examination of the circumstances of the transaction. In most cases, the transfer of the risks and rewards of ownership coincides with the transfer of the legal title or the passing of possession to the buyer. This is the case for most retail sales. In other cases, the transfer of risks and rewards of ownership occurs at a different time from the transfer of legal title or the passing of possession.16If the entity retains significant risks of ownership, the transaction is not a sale and revenue is not recognised. An entity may retain a significant risk of ownership ina number of ways. Examples of situations in which the entity may retain thesignificant risks and rewards of ownership are:(a)when the entity retains an obligation for unsatisfactory performance notcovered by normal warranty provisions;(b)when the receipt of the revenue from a particular sale is contingent on thederivation of revenue by the buyer from its sale of the goods;(c)when the goods are shipped subject to installation and the installation is asignificant part of the contract which has not yet been completed by theentity; and(d)when the buyer has the right to rescind the purchase for a reason specifiedin the sales contract and the entity is uncertain about the probability ofreturn.17If an entity retains only an insignificant risk of ownership, the transaction is a sale and revenue is recognised. For example, a seller may retain the legal title to the goods solely to protect the collectibility of the amount due. In such a case, if the entity has transferred the significant risks and rewards of ownership, the© IASCF1211IAS 18transaction is a sale and revenue is recognised. Another example of an entity retaining only an insignificant risk of ownership may be a retail sale when a refund is offered if the customer is not satisfied. Revenue in such cases is recognised at the time of sale provided the seller can reliably estimate future returns and recognises a liability for returns based on previous experience and other relevant factors.18Revenue is recognised only when it is probable that the economic benefits associated with the transaction will flow to the entity. In some cases, this may not be probable until the consideration is received or until an uncertainty is removed.For example, it may be uncertain that a foreign governmental authority will grant permission to remit the consideration from a sale in a foreign country.When the permission is granted, the uncertainty is removed and revenue is recognised. However, when an uncertainty arises about the collectibility of an amount already included in revenue, the uncollectible amount or the amount in respect of which recovery has ceased to be probable is recognised as an expense, rather than as an adjustment of the amount of revenue originally recognised. 19Revenue and expenses that relate to the same transaction or other event are recognised simultaneously; this process is commonly referred to as the matching of revenues and expenses. Expenses, including warranties and other costs to be incurred after the shipment of the goods can normally be measured reliably when the other conditions for the recognition of revenue have been satisfied. However, revenue cannot be recognised when the expenses cannot be measured reliably; in such circumstances, any consideration already received for the sale of the goods is recognised as a liability.Rendering of services20When the outcome of a transaction involving the rendering of services can be estimated reliably, revenue associated with the transaction shall be recognised by reference to the stage of completion of the transaction at the end of the reporting period. The outcome of a transaction can be estimated reliably when all the following conditions are satisfied:(a)the amount of revenue can be measured reliably;(b)it is probable that the economic benef its associated with the transactionwill flow to the entity;(c)the stage of completion of the transaction at the end of the reportingperiod can be measured reliably; and(d)the costs incurred f or the transaction and the costs to complete thetransaction can be measured reliably.*21The recognition of revenue by reference to the stage of completion of a transaction is often referred to as the percentage of completion method. Under this method, revenue is recognised in the accounting periods in which the services are rendered. The recognition of revenue on this basis provides useful *See also SIC-27 Evaluating the Substance of Transactions in the Legal Form of a Lease and SIC-31 Revenue—Barter Transactions Involving Advertising Services.1212© IASCFIAS 18 information on the extent of service activity and performance during a period.IAS11 also requires the recognition of revenue on this basis. The requirements of that Standard are generally applicable to the recognition of revenue and the associated expenses for a transaction involving the rendering of services.22Revenue is recognised only when it is probable that the economic benefits associated with the transaction will flow to the entity. However, when an uncertainty arises about the collectibility of an amount already included in revenue, the uncollectible amount, or the amount in respect of which recovery has ceased to be probable, is recognised as an expense, rather than as an adjustment of the amount of revenue originally recognised.23An entity is generally able to make reliable estimates after it has agreed to the following with the other parties to the transaction:(a)each party’s enforceable rights regarding the service to be provided andreceived by the parties;(b)the consideration to be exchanged; and(c)the manner and terms of settlement.It is also usually necessary for the entity to have an effective internal financial budgeting and reporting system. The entity reviews and, when necessary, revises the estimates of revenue as the service is performed. The need for such revisions does not necessarily indicate that the outcome of the transaction cannot be estimated reliably.24The stage of completion of a transaction may be determined by a variety of methods. An entity uses the method that measures reliably the services performed. Depending on the nature of the transaction, the methods may include:(a)surveys of work performed;(b)services performed to date as a percentage of total services to be performed;or(c)the proportion that costs incurred to date bear to the estimated total costsof the transaction. Only costs that reflect services performed to date areincluded in costs incurred to date. Only costs that reflect servicesperformed or to be performed are included in the estimated total costs ofthe transaction.Progress payments and advances received from customers often do not reflect the services performed.25For practical purposes, when services are performed by an indeterminate number of acts over a specified period of time, revenue is recognised on a straight-line basis over the specified period unless there is evidence that some other method better represents the stage of completion. When a specific act is much more significant than any other acts, the recognition of revenue is postponed until the significant act is executed.© IASCF1213IAS 1826When the outcome of the transaction involving the rendering of services cannot be estimated reliably, revenue shall be recognised only to the extent of the expenses recognised that are recoverable.27During the early stages of a transaction, it is often the case that the outcome of the transaction cannot be estimated reliably. Nevertheless, it may be probable that the entity will recover the transaction costs incurred. Therefore, revenue is recognised only to the extent of costs incurred that are expected to be recoverable.As the outcome of the transaction cannot be estimated reliably, no profit is recognised.28When the outcome of a transaction cannot be estimated reliably and it is not probable that the costs incurred will be recovered, revenue is not recognised and the costs incurred are recognised as an expense. When the uncertainties that prevented the outcome of the contract being estimated reliably no longer exist, revenue is recognised in accordance with paragraph 20 rather than in accordance with paragraph 26.Interest, royalties and dividends29Revenue arising from the use by others of entity assets yielding interest, royalties and dividends shall be recognised on the bases set out in paragraph 30 when:(a)it is probable that the economic benef its associated with the transactionwill flow to the entity; and(b)the amount of the revenue can be measured reliably.30Revenue shall be recognised on the following bases:(a)interest shall be recognised using the effective interest method as set out inIAS39, paragraphs 9 and AG5–AG8;(b)royalties shall be recognised on an accrual basis in accordance with thesubstance of the relevant agreement; and(c)dividends shall be recognised when the shareholder’s right to receivepayment is established.31[Deleted]32When unpaid interest has accrued before the acquisition of an interest-bearing investment, the subsequent receipt of interest is allocated between pre-acquisition and post-acquisition periods; only the post-acquisition portion is recognised as revenue.33Royalties accrue in accordance with the terms of the relevant agreement and are usually recognised on that basis unless, having regard to the substance of the agreement, it is more appropriate to recognise revenue on some other systematic and rational basis.1214© IASCFIAS 18 34Revenue is recognised only when it is probable that the economic benefits associated with the transaction will flow to the entity. However, when an uncertainty arises about the collectibility of an amount already included in revenue, the uncollectible amount, or the amount in respect of which recovery has ceased to be probable, is recognised as an expense, rather than as an adjustment of the amount of revenue originally recognised.Disclosure35An entity shall disclose:(a)the accounting policies adopted for the recognition of revenue, includingthe methods adopted to determine the stage of completion of transactionsinvolving the rendering of services;(b)the amount of each significant category of revenue recognised during theperiod, including revenue arising from:(i)the sale of goods;(ii)the rendering of services;(iii)interest;(iv)royalties;(v)dividends; and(c)the amount o revenue arising rom exchanges o goods or servicesincluded in each significant category of revenue.36An entity discloses any contingent liabilities and contingent assets in accordance with IAS 37 Provisions, Contingent Liabilities and Contingent Assets. Contingent liabilities and contingent assets may arise from items such as warranty costs, claims, penalties or possible losses.Effective date37This Standard becomes operative for financial statements covering periods beginning on or after 1January 1995.38Cost of an Investment in a Subsidiary, Jointly Controlled Entity or Associate (Amendments to IFRS 1 First-time Adoption of International Financial Reporting Standards and IAS 27 Consolidated and Separate Financial Statements), issued in M ay 2008, amended paragraph 32. An entity shall apply that amendment prospectively for annual periods beginning on or after 1 January 2009. Earlier application is permitted.If an entity applies the related amendments in paragraphs 4 and 38A of IAS 27 for an earlier period, it shall apply the amendment in paragraph 32 at the same time.© IASCF1215。

国际会计准则第8号首先,IAS8要求企业在编制财务报表时,选择和应用会计政策应当遵守已颁布的国际会计准则。

如果其中一特定问题没有相关的国际会计准则,企业应参考和适应与该问题相关的其他准则。

此外,在编制财务报表时,企业应保持会计政策的一致性,除非:(1)相关的国际会计准则对会计政策变更有明确要求;或者(2)会计政策的更改能够提供更准确和可靠的信息或者更符合财务报表用户的需要。

其次,IAS8规定了如何处理会计估计和会计错误。

会计估计是指在编制财务报表时,由于涉及到主观判断或不确定性,需要使用合理的估计方法来计量或者核算一项款项金额。

在会计估计发生变更时,企业应采用严谨的会计估计方法,并要在财务报表中说明变更的会计估计原因和影响。

会计错误是指在编制财务报表期间,由于计算、分类或披露错误导致财务报表信息的不准确性。

在发现会计错误时,企业应进行更正,并在财务报表中说明错误的性质、金额以及相关调整的原因。

IAS8还强调了会计政策、会计估计和会计错误的披露要求。

企业应在财务报表中披露关于会计政策的详细信息,包括会计政策的选择原则、会计估计的主要假设和参数,以及可能对财务报表产生重大影响的未来事件和事项。

此外,企业还应对会计估计变更的原因和影响进行披露,并解释会计政策变更的原因和影响。

对于已更正的会计错误,企业应披露错误的性质、原因、金额以及相关调整的影响。

最后,IAS8明确了审阅会计政策的要求。

企业应在财务报表中说明其采用的会计政策,并评估会计政策选择的适当性和准确性。

审阅者应对企业所采用的会计政策的合理性进行评估,并确保会计政策选择的一致性和准确性。

总结起来,国际会计准则第8号规定了企业在选择、应用和披露会计政策、会计估计和会计错误时应遵循的原则。

这些准则的目的是提高财务报表的可比性和准确性,并为财务报表使用者提供可靠的信息,从而增加对企业财务状况和经营绩效的理解和判断。

新企业会计准则讲解新企业会计准则是指国际会计准则理事会(International Accounting Standards Board,IASB)制定的一项会计标准,旨在提供给中小型企业(SMEs)一个适用于其特定需求和规模的会计框架。

新企业会计准则于2024年7月首次发布,取代了较为复杂和全面的国际财务报告准则(International Financial Reporting Standards,IFRS)。

新企业会计准则在保留IFRS的准则结构和基本概念的同时,简化了许多要求和规定,以适应中小型企业的实际情况。

1.基本概念的简化:新企业会计准则将财务报表的基本概念进行了简化,明确了中小型企业的会计报告目标是为了向利益相关者提供决策有用的信息。

2.简化的财务报表:新企业会计准则要求中小型企业合并披露了少数股权的实体,并简化了财务报表的结构和内容,减少了一些复杂的会计处理和披露要求。

3.应收计量要求:在新企业会计准则中,应收账款可以使用成本模型或净实现值模型进行计量,即使后者需要较为复杂的估计。

这一规定使得中小型企业能够更加方便地计量和披露其应收账款。

4.投资性房地产:新企业会计准则允许中小型企业将投资性房地产按成本模型或公允值模型计量,并给出了相关的披露要求。

这使得中小型企业在处理投资性房地产时能够更灵活地选择适合自己的计量方法。

5.简化的收入确认:新企业会计准则对收入确认进行了简化,并提供了一系列具体的准则和指导。

这便于中小型企业准确计量和披露其收入,降低了会计处理和报告的复杂性。

总体而言,新企业会计准则为中小型企业提供了一个更加简化和实用的会计框架,使得这些企业能够更好地满足其特定需求和规模。

它减少了复杂的会计处理和披露要求,并使中小型企业能够更灵活地采用适合自己的会计政策和计量方法。

这有助于提高中小型企业的财务报告质量和透明度,为其利益相关者提供更有用的信息。

目录一、概述二、目的三、范围四、定义五、本期净损益六、非常项目七、正常活动的损益八、中断经营九、会计估计的变化十、基本错误十一、基准处理方法十二、会计政策的变更十三、国际会计准则的采用十四、生效日期二、目的本号准则的目的是对损益表中某些项目的分类、揭示和会计处理作出规定,以便使所有的企业均在一致的基础上编制和呈报损益表。

这不仅增强了与企业前期财务报表的可比性,而且也增强了与其他企业财务报表的可比性。

因此,本号准则要求对非常项目进行分类和揭示,并且揭示正常经营活动所产生的损益中的某些项目。

本号准则还对会计估计的变化、会计政策的变更以及基本错误的更改规定了处理方法。

三、范围1.本号准则应在损益表呈报由正常活动和非常项目产生的损益,以及在对会计估计的变化、基本错误的更改和会计政策的变更进行核算时予以采用。

2.本号准则替代于1977年批准的国际会计准则第8号“非常项目、前期项目和会计政策的变更”。

3.本号准则涉及对本期净损益中某些项目的揭示。

除了按其他国际会计准则,包括国际会计准则第5号“财务报表应揭示的信息”所要求的其他揭示外,还应作出这些揭示。

4.本号准则还涉及与中断经营有关的某些揭示,但不涉及与中断经营有关的确认与计量问题。

5.非常项目、基本错误和会计政策的变更的税务影响应按国际会计准则第12号“所得税会计”的要求进行核算和揭示。

国际会计准则第12号中提到的“特殊项目”,应视为本号准则所定义的“非常项目”。

四、定义6.本号准则所用的下列术语,具有特定的含义。

非常项目,是指由明显区别于企业正常活动的事项成交易所产生的收益或使用,因此不会经常或定期发生。

正常活动,是指企业所从事的作为其业务组成部分的所有活动,以及企业为促进这些活动的完成附带或因这些活动而产生的相关活动。

中断经营,是一项经营项目的出售或放弃的结果,该经营项目代表了企业一个独立、主要的业务种类,并且该经营项目的资产、净损益和活动能够从实物上、经营上和财务报告的目的上加以区分。

基本错误,是指本期发现的错误,它们是如此重大以致使以前某一期或若干期的财务报表在发布时,就不再被认为是可靠的。

会计政策,是指企业在编制和呈报财务报表时所采用的具体原则、基础、惯例、规则和实务。

五、本期净损益7.除非国际会计准则另有要求或允许有别的做法,否则,在本期确认的所有收益和费用项目,均应计人本或损益之中。

8.通常,本期确认的所有收益和费用项目,均应计入本期净损益。

这包括非常项目和会计估计变化的影响。

然而,也可能存在某些项目不能计入本期净损益的情况。

本号准则涉及两类这样的情况:基本错误的更改和会计政策变更的影响。

9.其他国际会计准则涉及一些可能满足概念结构中收益或费用的定义,但通常不能计入净损益的项目。

这方面的例子包括价值重估盈余(见国际会计准则第16号“不动产、厂房和设备”)以及由换算国外实体的财务报表所产生的利得和损失(见国际会计准则第21号“外汇汇率变动的影响”)。

10.本期净损益由以下内容组成,其中每一项均应在损益表上予以揭示:(1)正常活动产生的损益;(2)非常项目。

六、非常项目11.每一项非常项目的性质和金额均应单独揭示。

12.实际上,包括在本期净损益中的所有收益和费用项目都是在企业正常的经营活动过程中产生的。

因此,只是在极少数情况下,事项和交易才会产生非常项目。

13.事项或交易是否属于企业的正常活动,取决于与企业正常业务相关的事项或业务的性质,而不是取决于这些事项预计发生的频率。

因此,某一事项或交易对一个企业来说可能是非常项目,对另一企业来说则可能不是。

例如,因地震而蒙受的损失可能被许多企业认为是非常项目。

然而,因地震产生的投保人的索赔,对于给该风险进行保险的保险公司来说,却不能被视为非常项目。

14.对大多数企业而言,通常产生非常项目的事项或交易的情况包括:(1)资产被没收;(2)地震或其他自然灾害。

15.每一项非常项目的性质和金额,可以在损益表上揭示,如果在报表附注中揭示,则所有的非常项目的总金额,应在损益表上揭示。

七、正常活动的损益16.如果正常活动的损益中收益和费用项目金额较大、性质特殊或影响较大,以致揭示它们关系到对企业本期业绩的说明,在此情况下,应单独揭示这些项目的性质和金额。

17.虽然在第16段中描述的收益和费用项目不是非常项目,但这些项目的性质和金额对于财务报表的使用者了解和预测企业财务状况和业绩可能至关重要。

这些信息通常应在财务报表附注中予以揭示。

18.根据第16段的规定,应对收益和费用项目作单独揭示的情况包括:(1)将存货的价值减记至其可变现净值,或将不动产、厂房和设备的价值减记至其可收回的金额以及这类减记金额的转回;(2)企业活动的重整和重整费用准备金的转回;(3)不动产、厂房和设备项目的处置;(4)长期投资的处置;(5)中断经营;(6)诉讼清算;(7)其他准备金的转回。

八、中断经营19.如果对投资或其他主要资产的处置可能很重要,就需要对有关收益或费用项目进行揭示。

有时企业会出售或放弃一项能与其他业务活动相区别的单独和主要的经营项目,比如根据国际会计准则第14号“按分部报告会计信息”所确定的分部。

如果这构成本号准则定义的中断经营,则第20段中所要求的揭示是与财务报表的使用者相关的。

20.对每一项中断经营,均应作出如下的揭示:(1)中断经营的性质;(2)根据国际会计准则第14号“按分部报告财务信息”所报告的行业和地区分部;(3)为会计的目的所确认的中断的生效日期;(4)中断的方式(出售或放弃);(5)中断所产生的损益以及用于计量该损益的会计政策;(6)本期正常经营活动形成的收入和损益,以及前期列报的相应金额。

21.中断经营的结果通常应计入正常活动的损益之中。

然而,在极少数情况下,中断经营明显不是由正常活动的事项或交易引起的,因而不会经常或定期发生,由中断所产生的收益或费用应作为非常攻目处理。

例如,如果一个附属公司被外国政府没收,由此形成的收益或费用可以视为非常项目。

第20段的揭示要求适用于所有的中断经营,包括那些导致非常项目产生的中断经营。

22.如果在财务报表签发日期就已经知道经营项目在资产负债表日以后发生中断或将要发生中断,应按第20段规定的要求进行揭示,并且所揭示的信息应以能够可靠地估计为限。

九、会计估计的变化23.由于受经营活动内在的不确定因素的影响,许多财务报表项目不可能被精确地计量,而只能加以估计。

估计过程涉及根据最近所能获得的资料作出的判断。

比如,需要估计的事项包括坏帐、存货的废置、折旧性资产的使用年限或其经济利益被消耗的预期模式。

合理运用估计是编制财务报表的基本程度,并不会因此削弱财务报表的可靠性。

24.如果估计所依据的情况发生变化或由于新的信息、更多的经验或后来的发展,可能需要对估计进行修订。

按其性质,对估计的修订并不会引起对非常项目或基本错误定义的调整。

25.有时,很难区分会计政策的变更和会计估计的变化。

在这种情况下,应将这种变化看成是会计估计的变化,并作出恰当的揭不。

26.会计估计的变化的影响,应计入下列会计期间的净损益之中。

(1)发生变化的期间(如变化仅影响本期);(2)发生变化的期间和未来期间(如变化对两者均有影响)。

27.会计估计的变化可能只影响本期,也可能对本期和未来期间均有影响。

例如,对坏帐金额估计的变化只影响本期,因此,应立即确认。

但是,折旧性资产的估计使用年限或其经济利益被消耗的预期模式的变化,既影响本期的折旧费用,又影响该资产剩余使用年限内各期的折旧费用。

在上述两种情况下,与本期有关的变化的影响应在本期确认为收入或费用,而对未来会计期间的影响(如果有的话),则应在未来期间予以确认。

28.会计估计的变化的影响,应包括在与以前为该估计所使用的相同的损益表类别之中。

29.为了确保财务报表在不同期间之间的可比性,当以前计入正常活动的损益中的估计发生会计r估计的变化时,这种变化的影响仍应计入净损益的那一组成部分之中。

当对以前列为非常项目的估计作出会计估计的变化时,这种变化的影响也应作为非常项目予以报告。

30.凡对本期产生重大影响,或预计对以后有期会产生重大影响的会计估计的变化的性质和金额,都应进行揭示。

如果不易确定金额,应揭示该事实。

十、基本错误31.以前某一期或若干期的财务报表的错误有可能在本期发现。

这些错误可能产生于计算错误、会计政策应用错误、曲解事实、弄虚作假或粗心大意。

对这些错误的更改通常应计入本期净损益之中。

32.在极少数情况下,某项错误会对以前某一期或若干期的财务报表产生重大影响,从而使那些财务报表在其公布日就不再被认为具有可靠性。

这种错误被称为基本错误。

例如,一项不能执行的欺诈性合同的大额在产品和应收帐款,被列入前期财务报表之中。

更改与前期有关的基本错误需要重新陈述可比资料或呈报附加的匡算资料。

33.基本错误的更改可与会计估计的变化区别开来。

就会计估计的性质而言,它只是个近似值,当获取了更多的信息时,估计可能需作修订。

而以前无法可靠估计的或有事项的损益,并不构成基本错误的更改。

十一、基准处理方法34.与前期有关的基本错误的更改金额,应通过调空留存收益的期初余额予以报告。

除非无法做到,否则,应重新表述可比资料。

35.财务报表如包括以前期间的可比资料,应如同基本错误在其发生当期已经更改一样予以呈报。

因此,与呈报每一期间有关的更改金额,均应计入各相应期间的净损益之中。

与将更改金额包括在财务报表的可比资料中之前的期间有关的更改金额,应调整最早期间的留存收益的期初余额。

任何与以前期间有关的其他资料,如以往财务数据的汇总,均应重新表述。

36.可比资料的重新表述并不一定会导致对已经股东批准或者已向管理当局注册或申报的财务报表进行修改。

但国家法律可能会要求修改这类会计报表。

37.企业应揭示下列内容:(1)基本错误的性质;(2)本期和以前各期所呈报的更改金额;(3)与将更改金额包括在可比资料中之前的期间有关的更改金额;(4)重新表述的可比资料或无法重新表述的有关情况。

所允许的备选处理方法38.基本错误的更改金额应计人本期净损益之中。

可比资料应按与前期财务报表所报告的同样方式予以呈报。

按第34段的要求编制的附加匡算资料应予以呈报,除非无法做到这一点。

39.基本错误的更改结果应计入本期净损益之中。

但还应呈报附加资料(通常以单独栏目呈报),以便像已将基本错误在其发生的当期更改一样来反映本期以及以前各呈报期的净损益。

对于要求在财务报表中包括与以前期间所呈报的财务报表一致的可比资料的国家,可能需要采用这种方法。

40.企业应揭示下列内容(1)基本错误的性质;(2)在本期净损益中确认的更改金额;(3)在呈报匡算资料的各期所包括的更改金额,以及将更改金额包括在匡算资料中以前的期间与这些期间有关的更改金额。