现金持有量决策(随机模型)

- 格式:xls

- 大小:36.00 KB

- 文档页数:2

采用随机模型控制现金持有量概述随机模型是一种数学模型,用于描述不确定性存在的系统,例如现金持有量的波动。

在金融领域,现金持有量的合理控制是企业经营管理的重要问题之一。

采用随机模型控制现金持有量可以帮助企业优化现金流管理,降低风险,提高经济效益。

随机模型的基本原理随机模型是基于随机过程和概率论的一种数学工具。

在现金持有量控制问题中,可以将现金流视为一个随机变量,其波动受到多种因素的影响,如销售收入、应付账款、应收账款等。

随机模型的基本原理是通过建立数学模型,并使用概率分布来描述现金持有量的变化规律,从而制定合理的控制策略。

随机模型的建立建立随机模型需要收集和分析大量的历史数据,以了解现金流的波动规律。

首先,需要确定现金流的主要影响因素,并建立数学模型来描述它们之间的关系。

常见的数学模型包括线性模型、多项式模型和指数模型等。

然后,根据历史数据分析得到的参数,可以通过数学计算和模拟方法推导出现金流的概率分布函数,从而得到现金持有量的随机模型。

随机模型的应用通过建立随机模型,可以进行现金持有量的预测和模拟。

预测可以帮助企业制定合理的现金管理策略,并提前做好资金调配工作。

模拟可以通过随机抽样生成不同的现金持有量方案,评估不同策略下的风险和回报,从而选择最优的方案。

随机模型的控制策略在建立随机模型的基础上,可以制定不同的现金持有量控制策略。

常见的策略包括:1.安全库存量策略:在现金流低峰期保持一定的安全库存,用于应对突发情况,保证企业正常运营。

2.现金调配策略:根据现金流预测结果,及时将闲置现金进行调配,使其获得更高的收益。

3.资金周转策略:优化应收账款和应付账款的管理,缩短资金周转周期,减少现金持有量。

4.风险控制策略:建立风险评估模型,根据概率分布分析不同风险水平下的现金持有量,制定相应的控制策略。

随机模型的优势和局限性随机模型在现金持有量控制中具有以下优势:•能够考虑到现金流的波动性和不确定性,提高决策的准确性。

军队文职-会计-财务管理-强化练习十三[单选题]1.某企业根据现金持有量随机模型进行现金管理。

已知现金最低持有量为15万元,现金余额回归线为80万元。

如果公司现有现金220万元,此时应当投资于(江南博哥)有价证券的金额是( )万元。

A.65B.95C.140D.205正确答案:C参考解析:根据目标现金余额的随机模型,现金余额上限、下限与最优返回线之间关系H(上限)=3R(最优回归线)-2L(下限),所以H=3×80-2×15=210(万元),公司现有现金220万元超过210万元,应该将现金转换为有价证券,应当投资于有价证券的金额=220-80=140(万元),所以选C。

[单选题]2.运用成本模型计算最佳现金持有量时,下列公式中,正确的是( )。

A.最佳现金持有量=min(管理成本+机会成本+转换成本)B.最佳现金持有量=min(管理成本+机会成本+短缺成本)C.最佳现金持有量=min(机会成本+经营成本+转换成本)D.最佳现金持有量=min(机会成本+经营成本+短缺成本)正确答案:B参考解析:成本模型是根据现金有关成本,分析预测其总成本最低时现金持有量的一种方法。

最佳现金持有量=min(管理成本+机会成本+短缺成本)。

[单选题]3.甲公司上年度资金平均占用额为1200万元,经分析,其中不合理部分70万元,预计本年度销售增长6%,考虑到公司信用政策的变化,预计资金周转加速度为-8%。

则预测年度资金需要量是( )万元。

A.1157.58B.1185.66C.1239.57D.1293.62正确答案:D参考解析:预测年度资金需要量=(1200-70)×(1+6%)×(1+8%)=1293.62(万元)。

[单选题]4.在财务管理中,将资金划分为变动资金与不变资金两部分,并据以预测企业未来资金需要量的方法称为( )。

A.定性预测法B.比率预测法C.资金习性预测法D.成本习性预测法正确答案:C参考解析:资金习性预测法是将资金划分为变动资金与不变资金两部分,并据以预测企业未来资金需要量的方法。

最佳现金持有量确定方法的应用分析李建卿摘要:现金是企业中流动性最强的资产,在激烈的市场竞争中,企业保持最佳现金持有量是非常必要的。

目前大多数企业都持有高额的现金,这势必会影响现金的使用效率。

本文在分析三种最佳现金持有量模型的基础上,对存货模型进行了修正,利用计算机模型,可以为企业提供一种能够满足实际需要的简便的最佳现金持有量确定方法。

关键词:最佳现金持有量;存货模型;成本分析模型;随机模型现金是企业的“血液”,它的正常周转对企业而言具有至关重要的作用。

同时,现金管理是企业财务管理的重要内容,一方面要合理地预测预算期内现金收入与支出项目,以便合理测算未来的现金需求,另一方面要用特定的方法确定最佳现金持有量,在现金的流动性和盈利能力之间进行权衡,在保证正常业务经营需要的同时,尽可能降低现金的占用量。

在财务管理教科书中主要介绍了成本分析模型、存货模型和随机模型三种确定最佳现金持有量的方法,但在现实中受其假设条件的影响,都有一定的局限性。

本文通过对三种模型及其缺陷进行分析,选择对存货模型进行了修正,旨在使使用者能够准确快捷地运用计算机模型确定最佳现金持有量。

一、对现有现金持有量模型的评价(一)成本分析模型成本分析模型是根据现金的有关成本,分析预测其总成本最低时现金持有量的一种方法。

在这种模式下,主要考虑的是持有现金而产生的机会成本和现金不足带来的短缺成本,最佳现金持有量就是机会成本与短缺成本之和最小时的现金持有量。

成本分析模型在企业实际运用时比较困难,主要原因是:1.成本计算缺乏科学的方法。

现金的短缺成本,是指因缺乏现金、不能满足日常生产经营业务所需而蒙受的损失或付出的代价。

企业缺少现金会带来停产、设备闲置、拖欠税款等一系列问题,其损失难以准确计量。

这也导致在该模型的备选方案中,各项成本是根据历史经验推测出来的。

因此虽然可以选择总成本最低的方案,但备选方案中未必包含最佳,只是相对较优的方案。

2.成本分析模型最大的缺陷在于允许出现短缺成本。

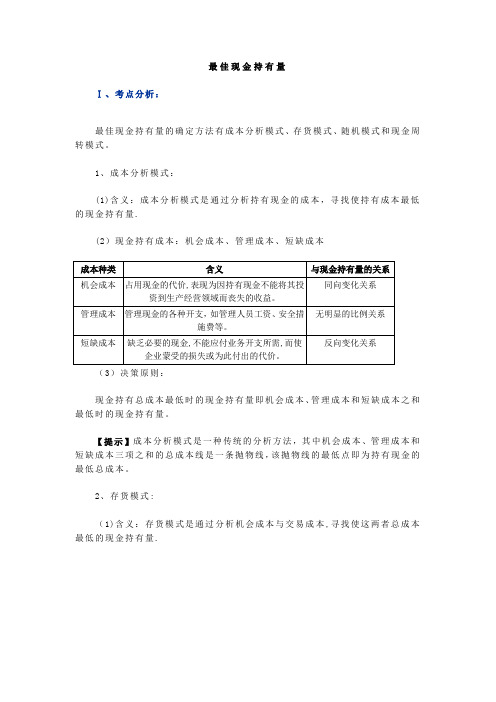

最佳现金持有量Ⅰ、考点分析:最佳现金持有量的确定方法有成本分析模式、存货模式、随机模式和现金周转模式。

1、成本分析模式:(1)含义:成本分析模式是通过分析持有现金的成本,寻找使持有成本最低的现金持有量.(2)现金持有成本:机会成本、管理成本、短缺成本(3)决策原则:现金持有总成本最低时的现金持有量即机会成本、管理成本和短缺成本之和最低时的现金持有量。

【提示】成本分析模式是一种传统的分析方法,其中机会成本、管理成本和短缺成本三项之和的总成本线是一条抛物线,该抛物线的最低点即为持有现金的最低总成本。

2、存货模式:(1)含义:存货模式是通过分析机会成本与交易成本,寻找使这两者总成本最低的现金持有量.(2)考虑相关成本:机会成本、交易成本.种类含义与现金持有量的关系同向变化关系机会成本占用现金的代价,表现为因持有现金不能将其投资到生产经营领域而丧失的收益。

与现金的平均持有量成反比交易成本企业每次以有价证券转换回现金是要付出代价的(如支付经纪费用)。

(3)计算公式:式中:C*――最佳现金持有量T――一定时期内的现金需求量F――每次现金转换的交易成本K――持有现金的机会成本率【提示】①现金交易成本假定每次的交易成本是固定的,且企业一定时期内现金使用量是确定的;②存货模式模式简单、直观;主要是假定现金的流出量稳定不变,实际上这是很少的。

3、随机模式(1)基本原理:A:测算出现金持有量的上限和下限;B:当持有现金量达到控制上限时,购入有价证券,使现金持有量下降;C:当持有现金量降到控制下限时,则出售有价证券,换回现金,使现金持有量回升;D:若持有现金量在控制上下限之内的,是合理的,不必理会。

(2)应用前提:企业的现金未来需求总量和收支不可预测,此法计算出来的现金持有量比较保守。

现金存量的上限(H)的计算公式:H=3R-2L式中:b――每次有价证券的固定转换成本i――有价证券的日利息率δ――预期每日现金余额变化的标准差(可根据历史资料测算)L――现金存量的下限4、现金周转模式:(1)确定现金周转期现金周转期=应收账款周转期+存货周转期—应付账款周转期(2)确定现金周转率确定现金周转率=计算期天数/现金周转期(3)确定最佳现金持有量确定最佳现金持有量=全年现金需求量/现金周转率【提示】计算简单明了,易于计算,但有一定的前提条件。

目标现金余额(最佳现金持有量)的确定(一)成本模型1.相关成本2.最佳现金持有量=min(管理成本+机会成本+短缺成本)3.现金余额的调节及转换成本1)调节现金余额,均衡机会成本与短缺成本i.现金多余时,转换为有价证券;ii.现金不足时,将有价证券转换成现金。

2)转换成本:现金同有价证券之间相互转换的成本,分为两类:i.与委托金额(转换额)相关;ii.与转换次数有关:现金持有量(每次有价证券变现额)越少,证券变现次数越多,转换成本越高。

(二)随机模型(米勒-奥尔模型)1.适用情况:现金流入、流出不稳定2.模型原理——确定目标现金余额的范围1)对现金持有量确定一个控制区域,定出上限(H)和下限(L);2)当企业现金余额在上限和下限之间波动时,表明企业现金持有量处于合理水平,无需进行调整;3)当现金余额达到上限H时,将部分现金转换为有价证券,使现金余额回到回归线R;4)当现金余额下降到下限L时,卖出部分证券,使现金余额回到回归线R。

3.计算公式1)最低控制线L:取决于模型之外的因素,由现金管理部经理在综合考虑短缺现金的风险程度、公司借款能力、公司日常周转所需资金、银行要求的补偿性余额等因素的基础上确定。

2)回归线:R=3)最高控制线:H=3R-2L,等价转化形式:H-R=2(R-L),即上限与回归线之间的距离,是回归线与下限之间距离的两倍。

其中:b——(每次)证券转换为现金或现金转换为证券的成本i——以日为基础计算的现金机会成本(有价证券的日利率)δ——公司每日现金流变动的标准差4.特点1)符合随机思想,适用于所有企业现金最佳持有量的测算;2)建立在企业的现金未来需求总量和收支不可预测的前提下,计算出来的现金持有量比较保守。

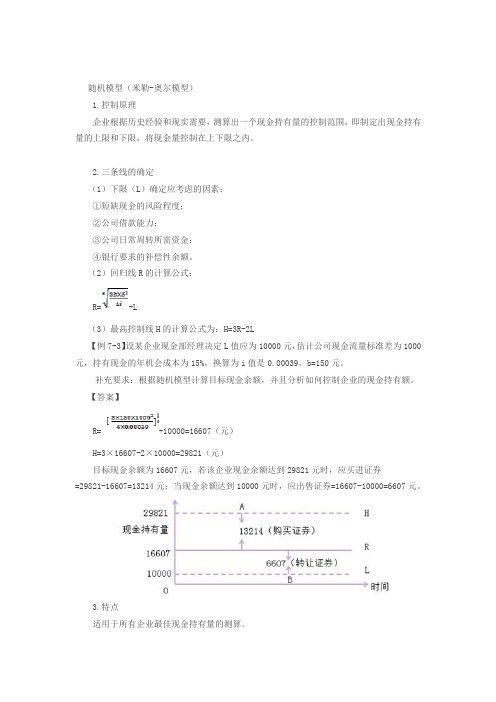

随机模型(米勒-奥尔模型)

1.控制原理

企业根据历史经验和现实需要,测算出一个现金持有量的控制范围,即制定出现金持有量的上限和下限,将现金量控制在上下限之内。

2.三条线的确定

(1)下限(L)确定应考虑的因素:

①短缺现金的风险程度;

②公司借款能力;

③公司日常周转所需资金;

④银行要求的补偿性余额。

(2)回归线R的计算公式:

R=+L

(3)最高控制线H的计算公式为:H=3R-2L

【例7-3】设某企业现金部经理决定L值应为10000元,估计公司现金流量标准差为1000元,持有现金的年机会成本为15%,换算为i值是0.00039,b=150元。

补充要求:根据随机模型计算目标现金余额,并且分析如何控制企业的现金持有额。

【答案】

R=+10000=16607(元)

H=3×16607-2×10000=29821(元)

目标现金余额为16607元,若该企业现金余额达到29821元时,应买进证券

=29821-16607=13214元;当现金余额达到10000元时,应出售证券=16607-10000=6607元。

3.特点

适用于所有企业最佳现金持有量的测算。

◎某公司的现金最低持有量为3000元,现金余额的回归线为9000元。

如果公司现有现金20000元,根据现金持有量随机模型,此时应当投资于有价证券的金额为()元。

A. 11000B. 1000C. 17000D. 0【隐藏答案】正确答案:D答案解析:根据题意可知,R=9000元,L=3000元,现金控制的上限H=3R-2L=27000-6000=21000(元),由于公司现有现金20000元没有达到现金的控制上限21000元,所以,企业不用投资于有价证券【例6·单项选择题】下列各项成本中与现金的持有量成正相关的是()。

A.管理成本B.转换成本C.企业持有现金放弃的再投资收益D.短缺成本确答案』C『答案解析』现金管理成本具有固定成本的性质,在一定范围内与现金持有量关系不大;转换成本与现金持有量成负相关;放弃的再投资收益即机会成本属于变动成本,它与现金持有量正相关;短缺成本与现金持有量负相关。

【例7·单项选择题】在确定最佳现金持有量时,成本分析模式和鲍莫模型均需考虑的因素是()。

A.机会成本B.转换成本C.短缺成本D.现金管理成本『正确答案』A『答案解析』成本分析模式只考虑持有现金的机会成本和现金短缺成本;鲍莫模型考虑持有现金的机会成本和转换成本,所以现金的机会成本是均需考虑的因素。

【例8·单项选择题】下列关于随机模型中现金回归线,表述正确的是()。

A.回归线的确定与日常周转所需资金无关B.现金机会成本增加,会导致回归线上升C.每次现金转换为证券或证券转换为现金的成本上升,会导致回归线上升D.当现金的持有量高于或低于回归线时,应立即购入或出售有价证券『正确答案』C『答案解析』现金回归线,其中:L与日常周转所需资金有关,所以,A不是答案;i表示以日为基础计算的现金机会成本,由回归线的公式可知,B的说法不正确;b为每次证券转换为现金或现金转换为证券的成本,所以,C的说法正确;如果现金的持有量在最高和最低控制线之内,则不需要购入或出售有价证券,所以,D的说法不正确。

略谈随机模式下“最佳现金持有量”计算

杨寓能

【期刊名称】《知识经济》

【年(卷),期】2012(000)014

【摘要】最佳现金持有量是指既满足企业资金流动所需,又不影响企业发展速度的现金持有量,在激烈的市场竞争中,企业保持最佳现金持有量是非常必要的。

在众多的方法中,本文选取了随机模式,期待该方法的进一步完善。

【总页数】1页(P71-71)

【作者】杨寓能

【作者单位】四川发展(控股)有限责任公司,610091

【正文语种】中文

【中图分类】F275.1

【相关文献】

1.随机模型下的医院最佳现金持有量实证分析 [J], 王艺茹

2.存货模式下"最佳现金持有量"计算方法的探讨 [J], 张荣山;周玉斌;渠波

3.最佳现金持有量预测:新随机模式 [J], 吴尚宗;张子辉

4.首钢集团资金集中管控模式下最佳现金持有量的测算模型 [J], 刘鼎

5.对存货模式下"最佳现金持有量"计算方法的探讨 [J], 魏东玲

因版权原因,仅展示原文概要,查看原文内容请购买。

最佳现金持有量的概念最佳现金持有量又称为最佳现金余额,是指现金满足生产经营的需要,又使现金使用的效率和效益最高时的现金最低持有量。

即能够使现金管理的机会成本与转换成本之和保持最低的现金持有量。

就企业而言,最佳持有量意味着现金余额为零,但是,基于交易、预防、投机动机的要求,企业又必须保持一定数量的现金,企业能否保持足够的现金余额,对于降低或避免经营风险与财务风险具有重要意义。

2最佳现金持有量的确定确定最佳现金持有量的模式主要有成本分析模式、存货模式、现金周转模式及随机模式。

(一)成本分析模式成本分析模式是根据现金有关成本,分析预测其总成本最低时现金持有量的一种方法。

运用成本分析模式确定最佳现金持有量时,只考虑因持有一定量的现金而产生的机会成本及短缺成本,而不予考虑管理费用和转换成本。

运用成本分析模式确定最佳现金持有量的步骤是:(1)根据不同现金持有量测算并确定有关成本数值;(2)按照不同现金持有量及其有关成本资料编制最佳现金持有量测算表;(3)在测算表中找出总成本最低时的现金持有量,即最佳现金持有量。

在这种模式下,最佳现金持有量,就是持有现金而产生的机会成本与短缺成本之和最小时的现金持有量。

(二)存货模式存货模式,是将存货经济订货批量模型原理用于确定目标现金持有量,其着眼点也是现金相关成本之和最低。

运用存货模式确定最佳现金持有量时,是以下列假设为前提的:(1)企业所需要的现金可通过证券变现取得,且证券变现的不确定性很小;(2)企业预算期内现金需要总量可以预测;(3)现金的支出过程比较稳定、波动较小,而且每当现金余额降至零时,均通过部分证券变现得以补足;(4)证券的利率或报酬率以及每次固定性交易费用可以获悉。

如果这些条件基本得到满足,企业便可以利用存货模式来确定最佳现金持有量。

(三)现金周转模式现金周转模式是按现金周转期来确定最佳现金余额的一种方法。

现金周转期是指现金从投入生产经营开始,到最终转化为现金的过程。

财务管理第7章《运营资金管理》练习题您的姓名: [填空题] *_________________________________下列各项中,不属于营运资金构成内容的是()。

[单选题]A.货币资金B.无形资产(正确答案)C.存货D.应收账款一般而言,营运资金指的是()。

[单选题]A.流动资产减去速动资产的余额B.流动资产减去货币资金的余额C.流动资产减去流动负债的余额(正确答案)D.流动资产减去存货后的余额某公司在营运资金管理中,为了降低流动资产的持有成本、提高资产的收益性,决定保持一个低水平的流动资产与销售收入比率,据此判断,该公司采取的流动资产投资策略是()。

[单选题]A.紧缩的流动资产投资策略(正确答案)B.宽松的流动资产投资策略C.匹配的流动资产投资策略D.稳健的流动资产投资策略某公司资产总额为9000万元,其中永久性流动资产为2400万元,波动性流动资产为1600万元。

该公司长期资金来源金额为8100万元,不考虑其他情形,可以判断该公司的融资策略属于()。

[单选题]A.保守融资策略(正确答案)B.期限匹配融资策略C.风险匹配融资策略D.激进融资策略下列流动资产融资策略中,收益和风险均较低的是()。

[单选题]A.保守融资策略(正确答案)B.激进融资策略C.产权匹配融资策略D.期限匹配融资策略某公司用长期资金来源满足全部非流动资产和部分永久性流动资产的需要,而用短期资金来源满足剩余部分永久性流动资产和全部波动性流动资产的需要,则该公司的流动资产融资策略是()。

[单选题]A.激进融资策略(正确答案)B.保守融资策略C.折中融资策略D.期限匹配融资策略某企业因供应商收回了信用政策,导致资金支付需求增加,需要补充持有大量现金,这种持有现金的动机属于()。

[单选题]A.交易性(正确答案)B.投资性C.预防性企业在销售旺季为方便客户,提供商业信用而持有更多现金,该现金持有动机主要表现为()。