第7章流动负债[133页]

- 格式:pptx

- 大小:8.32 MB

- 文档页数:13

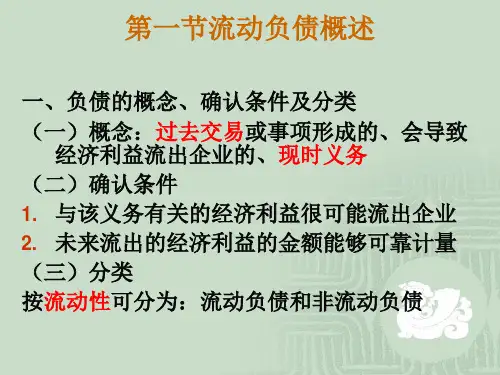

中财务会计课件第章流动负债1. 流动负债的定义流动负债是指企业在一年内到期的、或者按照一般经营周期需要清偿的债务。

它包括短期借款、应付票据、应付账款、预收款项、应付职工薪酬、应交税费、应付利息、应付股利等项目。

2. 流动负债的分类2.1 短期借款短期借款是企业向金融机构等借入期限在一年内的资金所形成的负债。

短期借款通常用于企业短期周转资金的筹措。

2.2 应付票据应付票据是企业向供应商购买商品或服务形成的欠款,通常以票据形式进行付款。

2.3 应付账款应付账款是企业购买商品或服务而形成的债务,通常以账面记账方式形成。

2.4 预收款项预收款项是企业预先收取客户的货款或服务费用,属于企业的收入,但尚未提供相应的商品或服务。

2.5 应付职工薪酬应付职工薪酬是企业因雇佣员工而形成的负债,包括基本工资、津贴、奖金、福利待遇等。

2.6 应交税费应交税费是企业应当按照法律规定缴纳的各种税款,包括增值税、所得税、城市维护建设税等。

2.7 应付利息应付利息是企业发行债券或借款而产生的利息负债。

2.8 应付股利应付股利是企业向股东或股东代理人支付的利润分配负债。

3. 流动负债的计量和分类流动负债按照其到期时间的远近,可以分为一年内到期的流动负债和一年以上到期的流动负债。

一年内到期的流动负债是指在企业最后一个会计期间之内应偿还的流动负债,计量时应按实际到期日的面值计价。

一年以上到期的流动负债是指在企业最后一个会计期间之后的一年内到期的流动负债,计量时应按实际到期日的现值计价。

企业在编制财务报表时,应将流动负债按照它们到期时间的远近进行分类,并在财务报表中分列显示。

4. 流动负债的重要性流动负债是企业短期偿债能力的重要指标之一。

流动负债金额的变化可以反映企业短期资金需求和偿债能力的变动。

流动负债的增加意味着企业需要筹集更多的短期资金来偿还债务,可能对企业的经营活动和盈利能力产生负面影响。

因此,企业应根据流动负债的金额和结构,合理安排资金运作,确保短期偿债的能力。

第7章流动资产管理总结第七章营运资⾦管理流动资产管理流动负债管理1第⼀节营运资⾦管理概论⼀.营运资⾦的概念营运资⾦是指企业⽣产经营活动中占⽤在流动资产上的资⾦。

⼴义的营运资⾦⼜称⽑营运资⾦,是指⼀个企业流动资产的总额;狭义的营运资⾦⼜称净营运资⾦,是指流动资产减流动负债后的余额,它可以⽤来衡量企业避免出现流动性问题的程度。

2⼆.营运资⾦的特点1.营运资⾦的周转具有短期性2.营运资⾦的实物形态具有易变现性3.营运资⾦的数量具有波动性4.营运资⾦的实物形态具有变动性5.营运资⾦的来源具有灵活多样性3三.营运资⾦的管理原则1.认真分析⽣产经营状况,合理确定营运资⾦的需要数量2.在保证⽣产经营需要的前提下,节约使⽤资⾦3.加速营运资⾦周转,提⾼资⾦的使⽤效率4.合理安排流动资产与流动负债的⽐例关系,保证企业有⾜够的短期偿债能⼒4四.企业筹资组合企业筹资组合,是指企业资⾦总额中短期资⾦和长期资⾦各⾃占有的⽐例。

(⼀)影响企业筹资组合的因素1.风险与成本2.企业所处⾏业3.经营规模4.利息率状况5(⼆)企业筹资组合企业的营运资本按时间,分永久性营运资本和临时性营运资本。

永久性营运资本,是指满⾜企业对流动资产的长期最低需要的那部分流动资产。

临时性营运资本,是指随季节性需要⽽变化的那部分流动资产。

6企业的三种筹资组合策略:1.正常的筹资组合原则:短期资产由短期资⾦来融通,长期资产由长期资⾦来融通。

2.冒险的筹资组合原则:短期资产和部分长期资产由短期资⾦来融通,长期资产由长期资⾦来融通。

3.保守的筹资组合原则:短期资产的⼀部分和全部长期资产⽤长期资⾦来融通,只有⼀部分短期资产⽤短期资⾦来融通。

7短期融资资产⽔平(元)时间图:正常的筹资组合永久性流动资产临时性流动资产流动资产固定资产长期融资8短期融资资产⽔平(元)时间图:冒险的筹资组合永久性流动资产临时性流动资产流动资产固定资产长期融资9短期融资资产⽔平(元)时间图:保守的筹资组合永久性流动资产临时性流动资产流动资产固定资产长期融资10在资⾦总额不变的情况下,短期资⾦增加,可导致报酬的增加。