“费改”示范条款变化及理赔实务介绍

- 格式:pdf

- 大小:3.62 MB

- 文档页数:59

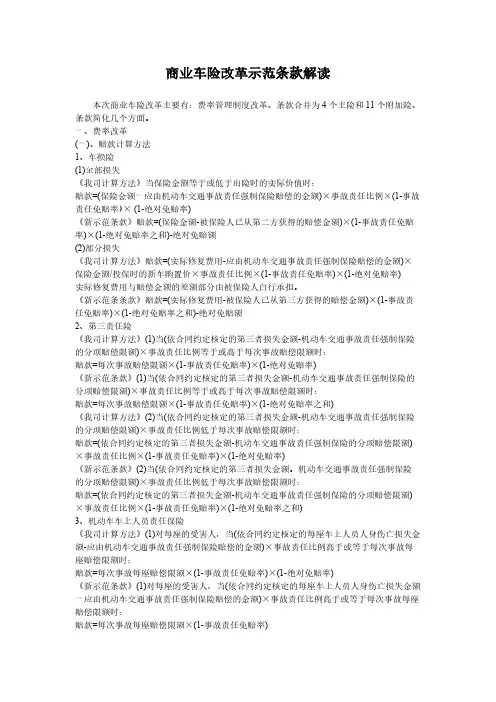

商业车险改革示范条款解读本次商业车险改革主要有:费率管理制度改革、条款合并为4个主险和11个附加险、条款简化几个方面。

一、费率改革(一)、赔款计算方法1、车损险(1)全部损失《我司计算方法》当保险金额等于或低于出险时的实际价值时:赔款=(保险金额一应由机动车交通事故责任强制保险赔偿的金额)×事故责任比例×(1-事故责任免赔率)× (1-绝对免赔率)《新示范条款》赔款=(保险金额-被保险人已从第二方获得的赔偿金额)×(1-事故责任免赔率)×(1-绝对免赔率之和)-绝对免赔额(2)部分损失《我司计算方法》赔款=(实际修复费用-应由机动车交通事故责任强制保险赔偿的金额)×保险金额/投保时的新车购置价×事故责任比例×(1-事故责任免赔率)×(1-绝对免赔率)实际修复费用与赔偿金额的差额部分由被保险人白行承担。

《新示范条条款》赔款=(实际修复费用-被保险人己从第三方获得的赔偿金额)×(1-事故责任免赔率)×(1-绝对免赔率之和)-绝对免赔额2、第三责任险《我司计算方法》(1)当(依合同约定核定的第三者损失金额-机动车交通事故责任强制保险的分项赔偿限额)×事故责任比例等于或高于每次事故赔偿限额时:赔款=每次事故赔偿限额×(1-事故责任免赔率)×(1-绝对免赔率)《新示范条款》(1)当(依合同约定核定的第三者损失金额-机动车交通事故责任强制保险的分项赔偿限额)×事故责任比例等于或高于每次事故赔偿限额时:赔款=每次事故赔偿限额×(1-事故责任免赔率)×(1-绝对免赔率之和)《我司计算方法》(2)当(依合同约定核定的第三者损失金额-机动车交通事故责任强制保险的分项赔偿限额)×事故责任比例低于每次事故赔偿限额时:赔款=(依合同约定核定的第三者损失金额-机动车交通事故责任强制保险的分项赔偿限额)×事故责任比例×(1-事故责任免赔率)×(1-绝对免赔率)《新示范条款》(2)当(依合同约定核定的第三者损失金额。

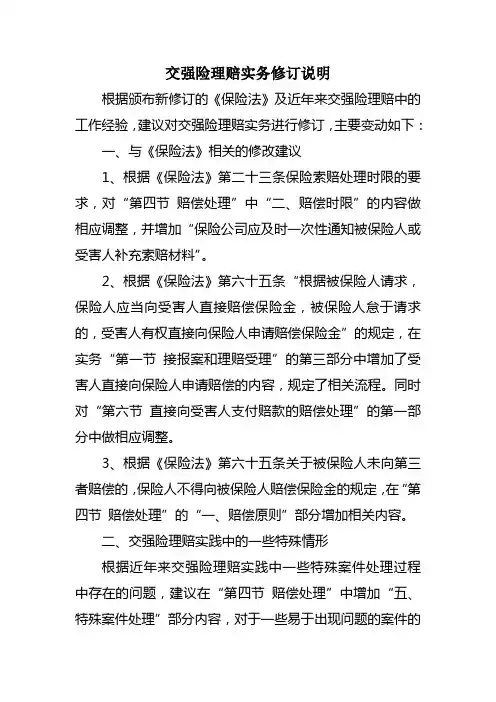

交强险理赔实务修订说明根据颁布新修订的《保险法》及近年来交强险理赔中的工作经验,建议对交强险理赔实务进行修订,主要变动如下:一、与《保险法》相关的修改建议1、根据《保险法》第二十三条保险索赔处理时限的要求,对“第四节赔偿处理”中“二、赔偿时限”的内容做相应调整,并增加“保险公司应及时一次性通知被保险人或受害人补充索赔材料”。

2、根据《保险法》第六十五条“根据被保险人请求,保险人应当向受害人直接赔偿保险金,被保险人怠于请求的,受害人有权直接向保险人申请赔偿保险金”的规定,在实务“第一节接报案和理赔受理”的第三部分中增加了受害人直接向保险人申请赔偿的内容,规定了相关流程。

同时对“第六节直接向受害人支付赔款的赔偿处理”的第一部分中做相应调整。

3、根据《保险法》第六十五条关于被保险人未向第三者赔偿的,保险人不得向被保险人赔偿保险金的规定,在“第四节赔偿处理”的“一、赔偿原则”部分增加相关内容。

二、交强险理赔实践中的一些特殊情形根据近年来交强险理赔实践中一些特殊案件处理过程中存在的问题,建议在“第四节赔偿处理”中增加“五、特殊案件处理”部分内容,对于一些易于出现问题的案件的操作进行统一规范。

1、原“第七节结案和归档”中“二、满限额提前处理机制”实质上包括了此类案件的全流程处理,并不限于结案与归档环节,建议转入“特殊案件处理”部分中。

2、交强险理赔实践中,保险公司垫付抢救费用时可能存在被保险人责任未定的情况,在“第四节赔偿处理”的“五、特殊案件处理”中增加相关实务操作内容。

3、根据交强险理赔工作中的需求,增加了抢救费用支付的处理流程(第五节)。

医疗费用满限额提前赔付处理流程,已包含在“满限额提前处理机制”内容中,不再单独说明。

4、交强险理赔实践中,可能出现交通事故中死者为无名氏的情况,处理时容易发生矛盾,在“第四节赔偿处理”的“五、特殊案件处理”中增加相关实务操作内容。

5、《机动车交强险财产损失互碰自赔处理办法》实施后,《机动车交强险互碰赔偿处理规则》相关内容需要更新,但所涉及内容较少,仅为《规则》所列六种情形中的一种,且有一定适用条件,尚无法取代《规则》。

But everyone has forgotten that, no matter how warm and happy, and no matter how spring is approaching, it will also not be able to prevent the coming of the next winter.简单易用轻享办公(页眉可删)年商业车险费改内容有什么改变一是修订商业车险示范条款。

保险责任更宽1.原来车辆没挂牌时出了事故是不在保险责任范围内的,新条例也可赔。

2、自家车撞自家人的,可以获赔。

二是完善商业车险定价方式。

实现车型定价,将车损险保费由原来单一的保额或新车购置价决定转变为综合考虑某一车型的车辆价值、安全性和维修经济性等多种风险因素确定商业车险是购买车辆后我们会涉及到的保险内容,虽说商业车险并不是强制要求购买的保险,但商业车险也可以给我们带来可观的保障,特别对于企业用户和企业用车来说,而且最近出台的相关政策对商业车险管理政策进行了修改,那具体来说年商业车险费改内容有哪些不同呢?年商业车险费改内容的变化有哪些?为进一步释放商业车险条款费率管理制度改革(以下简称“商业车险改革”)红利,让改革成果更多地惠及广大消费者,保监会近日决定进一步扩大保险公司自主定价权,下调商业车险费率浮动系数下限,通过市场化手段进一步降低商业车险费率水平,减轻消费者保费负担。

经国务院批准,年2月我会印发《中国保监会关于深化商业车险条款费率管理制度改革的意见》,启动商业车险改革工作。

从年6月至年6月,商业车险改革分三个批次在全国陆续实施。

改革以保护消费者利益为出发点,稳步建立市场化的商业车险条款费率形成机制。

改革主要包括如下方面:一是修订商业车险示范条款。

新的商业车险综合示范条款扩大了保险范围,将原条款中的5个附加险责任、家庭成员人身伤害和台风冰雹等自然灾害责任并入主险责任范围。

新条款简化了理赔流程,增加车损险代位追偿等约定,强化保险公司的说明义务,减少后期理赔争议与诉讼纠纷。