商业车险的改革示范条款变化说明共25页

- 格式:ppt

- 大小:4.18 MB

- 文档页数:40

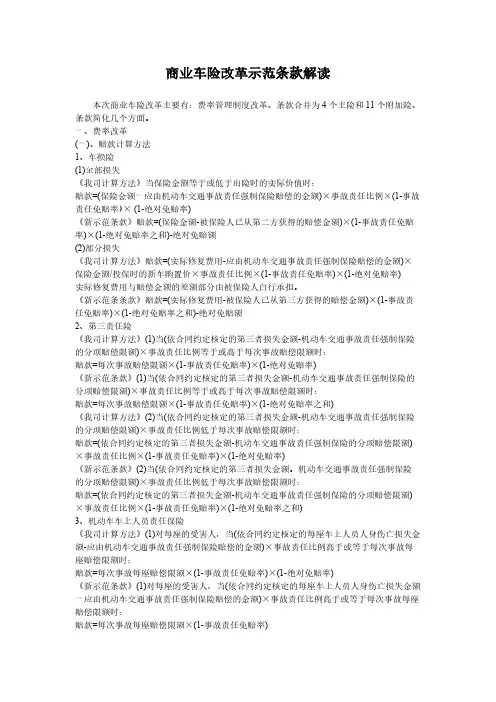

商业车险改革示范条款解读本次商业车险改革主要有:费率管理制度改革、条款合并为4个主险和11个附加险、条款简化几个方面。

一、费率改革(一)、赔款计算方法1、车损险(1)全部损失《我司计算方法》当保险金额等于或低于出险时的实际价值时:赔款=(保险金额一应由机动车交通事故责任强制保险赔偿的金额)×事故责任比例×(1-事故责任免赔率)× (1-绝对免赔率)《新示范条款》赔款=(保险金额-被保险人已从第二方获得的赔偿金额)×(1-事故责任免赔率)×(1-绝对免赔率之和)-绝对免赔额(2)部分损失《我司计算方法》赔款=(实际修复费用-应由机动车交通事故责任强制保险赔偿的金额)×保险金额/投保时的新车购置价×事故责任比例×(1-事故责任免赔率)×(1-绝对免赔率)实际修复费用与赔偿金额的差额部分由被保险人白行承担。

《新示范条条款》赔款=(实际修复费用-被保险人己从第三方获得的赔偿金额)×(1-事故责任免赔率)×(1-绝对免赔率之和)-绝对免赔额2、第三责任险《我司计算方法》(1)当(依合同约定核定的第三者损失金额-机动车交通事故责任强制保险的分项赔偿限额)×事故责任比例等于或高于每次事故赔偿限额时:赔款=每次事故赔偿限额×(1-事故责任免赔率)×(1-绝对免赔率)《新示范条款》(1)当(依合同约定核定的第三者损失金额-机动车交通事故责任强制保险的分项赔偿限额)×事故责任比例等于或高于每次事故赔偿限额时:赔款=每次事故赔偿限额×(1-事故责任免赔率)×(1-绝对免赔率之和)《我司计算方法》(2)当(依合同约定核定的第三者损失金额-机动车交通事故责任强制保险的分项赔偿限额)×事故责任比例低于每次事故赔偿限额时:赔款=(依合同约定核定的第三者损失金额-机动车交通事故责任强制保险的分项赔偿限额)×事故责任比例×(1-事故责任免赔率)×(1-绝对免赔率)《新示范条款》(2)当(依合同约定核定的第三者损失金额。

商业车险费率改革新手册解读一、车遇自然灾害受损赔不赔?问题:若车主为其私家车在保险公司投保了新车险中的车损险及不计免赔率险,在保险期间内,因台风造成其车辆被淹而损失2万元,保险公司会不会赔?答案:要赔。

释疑:与以前条款相比,新车险明确规定冰雹、台风、暴雪等自然灾害以及车载货物、车上人员意外撞击所导致的车损可获赔偿,对于该车主2万元的车辆损失,保险公司可以在车损险责任范围内赔付。

因进水导致发动机损失,若投保了发动机涉水损失险,可以在该附加险责任范围内赔付。

二、新车未上牌时受损赔不赔问题:若车主为其新买的私家车在保险公司投保了新车险中的车损险及不计免赔率险,保险期为2015年6月1日至2016年5月31日。

2015年6月3日,车主驾驶尚未上牌的车辆发生交通事故,造成车辆损失,保险公司赔不赔?答案:要赔。

释疑:《机动车辆保险条款(2009版)》A条款将“发生保险事故时被保险机动车无公安机关交通管理部门核发的行驶证或号牌”列为车损险的责任免除,而新车险将该情形从责任免除中剔除,纳入车损险保险责任。

发生该情形的车辆损失,保险公司可以在车损险责任范围内赔付。

不过,发生保险事故时如果被保险机动车存在行驶证、号牌被注销,或未按规定检验、检验不合格等情形,则被保险车辆的损失属车损险的责任免除事项,保险公司不予赔付。

三、自己车撞了自己人赔不赔?问题:若车主为其新购买的爱车投保了新车险中的车损险、机动车第三者责任保险、机动车车上人员责任险,被保险人为其妻子,某日其妻子驾驶被保险车辆,在倒车过程中将在车下指挥的车主撞伤,车主的医疗费保险公司是否赔付?答案:要赔。

释疑:新车险将被保险人家庭成员的人身伤亡列入第三者责任保险的责任范围。

该事故中,车主的医疗费损失属于交强险和《车险示范条款》中第三者责任保险的保险责任。

对于超出交强险责任限额的医疗费用,其妻可向保险公司申请在机动车第三者责任保险的责任范围内进行赔付。

同时,新条款第四条约定,车上人员是指发生意外事故的瞬间,在被保险机动车车体内或车体上的人员,包括正在上下车的人员。

中国保险行业协会机动车综合商业保险示范条款总则第一条本保险条款分为主险、附加险。

主险包括机动车损失保险、机动车第三者责任保险、机动车车上人员责任保险、机动车全车盗抢保险共四个独立的险种,投保人可以选择投保全部险种,也可以选择投保其中部分险种。

保险人依照本保险合同的约定,按照承保险种分别承担保险责任。

附加险不能独立投保。

附加险条款与主险条款相抵触之处,以附加险条款为准,附加险条款未尽之处,以主险条款为准。

第二条本保险合同中的被保险机动车是指在中华人民共和国境内(不含港、澳、台地区)行驶,以动力装置驱动或者牵引,上道路行驶的供人员乘用或者用于运送物品以及进行专项作业的轮式车辆(含挂车)、履带式车辆和其他运载工具,但不包括摩托车、拖拉机、特种车。

第三条本保险合同中的第三者是指因被保险机动车发生意外事故遭受人身伤亡或者财产损失的人,但不包括被保险机动车本车车上人员、被保险人。

第四条本保险合同中的车上人员是指发生意外事故的瞬间,在被保险机动车车体内或车体上的人员,包括正在上下车的人员。

第五条本保险合同中的各方权利和义务,由保险人、投保人遵循公平原则协商确定。

保险人、投保人自愿订立本保险合同。

除本保险合同另有约定外,投保人应在保险合同成立时一次交清保险费。

保险费未交清前,本保险合同不生效。

第一章机动车损失保险保险责任第六条保险期间内,被保险人或其允许的驾驶人在使用被保险机动车过程中,因下列原因造成被保险机动车的直接损失,且不属于免除保险人责任的范围,保险人依照本保险合同的约定负责赔偿:(一)碰撞、倾覆、坠落;(二)火灾、爆炸;(三)外界物体坠落、倒塌;(四)雷击、暴风、暴雨、洪水、龙卷风、冰雹、台风、热带风暴;(五)地陷、崖崩、滑坡、泥石流、雪崩、冰陷、暴雪、冰凌、沙尘暴;(六)受到被保险机动车所载货物、车上人员意外撞击;(七)载运被保险机动车的渡船遭受自然灾害(只限于驾驶人随船的情形)。

第七条发生保险事故时,被保险人或其允许的驾驶人为防止或者减少被保险机动车的损失所支付的必要的、合理的施救费用,由保险人承担;施救费用数额在被保险机动车损失赔偿金额以外另行计算,最高不超过保险金额的数额。

Innovation is the only way out. Eliminate yourself, otherwise competition will eliminate us.精品模板助您成功(页眉可删)新商业车险示范条款全文是怎样的?导读:1、总则,第一条本保险条款分为主险、附加险。

主险包括机动车损失保险、机动车第三者责任保险、机动车车上人员责任保险、机动车全车盗抢保险共四个独立的险种,投保人可以选择投保全部险种,也可以选择投保其中部分险种。

第一章机动车损失保险1、保险责任。

可能对于购买过春天的人来说,他们都知道,购买车辆之后,需要投一个车辆保险,因为车辆保险可以在很大程度上规避风险,减伞顿自肌泛所遭受的损失。

当然国家对于这种保险也有规定,比如说很多人都是想了解一下新商业车险示范条款全文是怎样的?一、新商业车险示范条款全文是怎样的?总则第一条本保险条款分为主险、附加险。

主险包括机动车损失保险、机动车第三者责任保险、机动车车上人员责任保险、机动车全车盗抢保险共四个独立的险种,投保人可以选择投保全部险种,也可以选择投保其中部分险种。

保险人依照本保险合同的约定,按照承保险种分别承担保险责任。

附加险不能独立投保。

附加险条款与主险条款相抵触之处,以附加险条款为准,附加险条款未尽之处,以主险条款为准。

第二条本保险合同中的被保险机动车是指在中华人民共和国境内(不含港、澳、台地区)行驶,以动力装置驱动或者牵引,上道路行驶的供人员乘用或者用于运送物品以及进行专项作业的轮式车辆(含挂车)、履带式车辆和其他运载工具,但不包括摩托车、拖拉机、特种车。

第三条本保险合同中的第三者是指因被保险机动车发生意外事故遭受人身伤亡或者财产损失的人,但不包括被保险机动车本车车上人员、被保险人。

第四条本保险合同中的车上人员是指发生意外事故的瞬间,在被保险机动车车体内或车体上的人员,包括正在上下车的人员。

第五条本保险合同中的各方权利和义务,由保险人、投保人遵循公平原则协商确定。

新版商业车险示范条款与原来条款的不同之处1、自然灾害多了“台风、热带风暴、暴雪、冰凌、沙尘暴”;2、保险责任增加了“受到被保险机动车所载货物、车上人员意外撞击”3、对“利用被保险机动车从事违法活动”进行了扩展解释——“被保险人或其允许的驾驶人故意或重大过失,导致被保险机动车被利用从事犯罪行为”。

【为您推荐】五原县律师凤县律师屯昌县律师垣曲县律师壶关县律师玉州区律师杭锦旗律师商业保险作为交强险的补充,对于车主来说,作用非常大,同时购买商业也十分有必要性。

不过商业车险一直以来也受到了不少质疑,这主要还是因为它的设计比较复杂,同时责任也比较模糊,使理赔过程变得十分复杂。

目前新版商业车险示范条款已经出炉,它针对这些问题作了改进,下面我们来看看▲新版商业车险示范条款与原来条款的不同之处都有哪些吧。

▲一、新版商业车险示范条款与原来条款的不同之处1、自然灾害多了“台风、热带风暴、暴雪、冰凌、沙尘暴”;2、保险责任增加了“受到被保险机动车所载货物、车上人员意外撞击”;3、对“利用被保险机动车从事违法活动”进行了扩展解释——“被保险人或其允许的驾驶人故意或重大过失,导致被保险机动车被利用从事犯罪行为”;4、对责任免除中的地震进行了扩展解释——“地震及其次生灾害”;5、增加了机动车“本身质量缺陷”的责任免除;6、明确了标的车保险金额的确定方式——“投保时被保险机动车的实际价值由投保人与保险人根据投保时的新车购置价减去折旧金额后的价格协商确定或其他市场公允价值协商确定”7、保险责任去掉了“海啸”。

8、除外责任删除“驾驶证有效期已届满”9、利用被保险车辆从事“违法活动”改为修订为“犯罪活动”10、三者险除外责任中的“被保险人及其家庭成员、驾驶人及其家庭成员、本车车上人员的人身伤亡、”改为“被保险人、被保险允许的驾驶人、本车车上人员的人身伤亡”。

11、盗抢险中“发生全车损失,被保险人未能提供《机动车行驶证》、《机动车登记证书》、机动车来历凭证、车辆购置税完税证明(车辆购置附加费缴费证明)或免税证明的,每缺少一项,增加免赔率1%;”改为“删除《机动车行驶证》、车辆购置税完税证明(车辆购置附加费缴费证明)或免税证明的绝对免赔率;▲二、商业车险的作用机动车辆在使用过程中遭受自然灾害风险和发生意外事故的概率较大,特别是在发生第三者责任的事故中,其损失赔偿是难以通过自我补偿的,所以给汽车投保商业保险是非常重要的。