个税模板(正算和倒算)

- 格式:xlsx

- 大小:10.07 KB

- 文档页数:32

个人所得税倒算(写写帮整理)第一篇:个人所得税倒算(写写帮整理)实发3000元,起征点2000元,所以适用税率为10%税率,速算扣除数是25。

个人所得税=[(实发工资+个人所得税)-起征点]*税率-速算扣除数→个人所得税=[(实发工资-起征点)*税率-速算扣除数]/(1-税率),那么楼主的个人所得税=[(3000-2000)*0.1-25]/0.9=83.3 3应付工资=实发工资+个人所得所+社保扣款等其他扣款,楼主的应付工资=3000+64+83.33=3147.33.PS:倒着验算一下啊:(3147.33-64-2000)*0.1-25=83.33全月应纳税所得额(含税所得额)税率%速算扣除数(元)一不超过500元 5 0二超过500元至2000元10 25三超过2000元至5000元15 125四超过5000元至20000元 20 375五超过20000元至40000元 25 1375六超过40000元至60000元 30 3375七超过60000元至80000元 35 6375八超过80 000元至100000元 40 1037 5最新个税税率表概述:从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下文所示)9月1日起调整后的7级超额累进税率:现行个税9级超额累进税率:最值得注意的一点是,适用25%税率的起征点从此前的20000元至40000元调整至9000元至35000元,范围明显扩大。

扣除三险一金后的收入3000 3500 4000 5000 7500 8000 9000 10000调整前税额175 325 725 825 1025 1225调整后税额0 0 15 45 295 345 545 745税收的变化减少75 减少125 减少160 减少280 减少430 减少480 减少480 减少48015000 19000 20000 30000 38600 40000 50000 1000002225 3025 3225 5625 7775 8125 11025 288251870 2870 3120 5620 7775 8195 11195 29920减少355 减少155 减少105 减少5 没变增加70 增加170 增加1095在新的个税法中,应纳税收入3.86万元成为个税增减临界点,即月应纳税收入低于3.86万元缴纳的个税将减少,高于3.86万元则将多缴税。

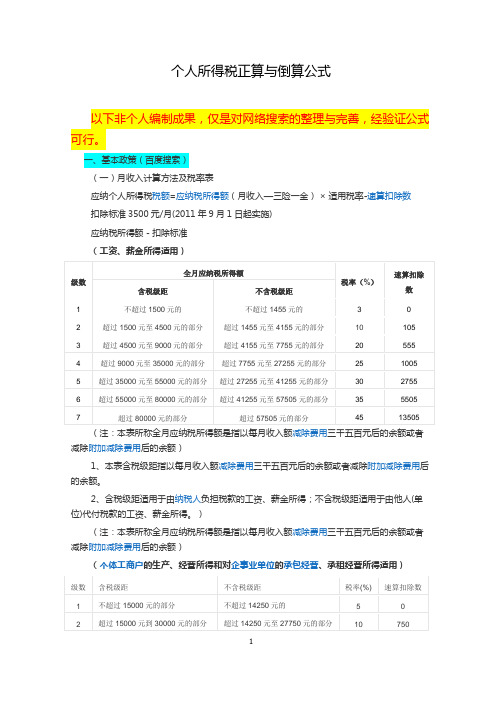

个人所得税正算与倒算公式以下非个人编制成果,仅是对网络搜索的整理与完善,经验证公式可行。

一、基本政策(百度搜索)(一)月收入计算方法及税率表应纳个人所得税税额=应纳税所得额(月收入—三险一金)× 适用税率-速算扣除数扣除标准3500元/月(2011年9月1日起实施)应纳税所得额 - 扣除标准(工资、薪金所得适用)2、年终奖基本政策及计税方法根据《国家税务总局关于调整个人取得全年一次性奖金等计算征收个人所得税方法问题的通知》(国税发[2005]9号)文件的规定,纳税人取得全年一次性奖金,单独作为一个月工资、薪金所得计算纳税,并按以下计税办法,由扣缴义务人发放时代扣代缴:(一)先将雇员当月内取得的全年一次性奖金,除以12个月,按其商数确定适用税率和速算扣除数。

如果在发放年终一次性奖金的当月,雇员当月工资薪金所得低于税法规定的费用扣除额,应将全年一次性奖金减除“雇员当月工资薪金所得与费用扣除额的差额”后的余额,按上述办法确定全年一次性奖金的适用税率和速算扣除数。

(二)将雇员个人当月内取得的全年一次性奖金,按本条第(一)项确定的适用税率和速算扣除数计算征税,计算公式如下:1.如果雇员当月工资薪金所得高于(或等于)税法规定的费用扣除额的,适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数2.如果雇员当月工资薪金所得低于税法规定的费用扣除额的,适用公式为:应纳税额=(雇员当月取得全年一次性奖金-雇员当月工资薪金所得与费用扣除额的差额)×适用税率-速算扣除数(三)在一个纳税年度内,对每一个纳税人,该计税办法只允许采用一次。

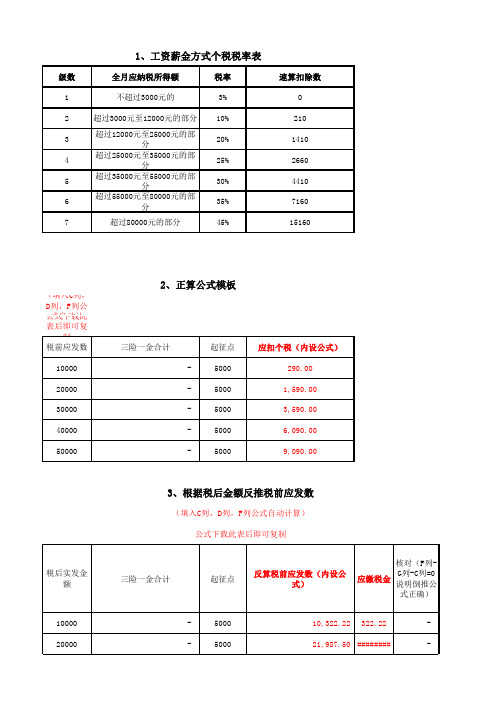

二、计算公式(一)已知应发金额,计算个人所得税1、月应发工资计算个人所得税A1=月应发工资,B1=三险一金,则:应纳个人所得税=ROUND(IF((A1-B1-3500)>=0,MAX((A1-B1-500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505}),0),2)公式说明:(1)ROUND(……,2):四舍五入两位小数点;(2)IF((A1-B1-3500)>=0,MAX((A1-B1-500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505}),0):如果(A1-B1-3500)大于或等于0,则执行公式MAX((A1-B1-500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505};否则,等于0;(3)MAX((A1-B1-500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505}:应纳税金额乘以税率减去速算扣除数的最大值。

个人所得税计算的工资表模板分享为了帮助大家更好地计算个人所得税,我在这里分享一个工资表模板,让大家能够更方便地进行个人所得税的计算和报税。

工资表模板如下:姓名:____________________ 月份:____________________工资项目金额(元)基本工资:____________________加班费:____________________绩效奖金:____________________补贴:____________________其他:____________________个人所得税起征点:5000元个人所得税计算公式:应纳税所得额 =(工资项目之和)- 个人所得税起征点应纳税额 = 应纳税所得额 ×税率 - 速算扣除数其中,根据《中华人民共和国个人所得税法》规定,个人所得税税率为:- 不超过3000元的部分,税率:3%- 超过3000元至12000元的部分,税率:10%- 超过12000元至25000元的部分,税率:20%- 超过25000元至35000元的部分,税率:25%- 超过35000元至55000元的部分,税率:30%- 超过55000元至80000元的部分,税率:35%- 超过80000元的部分,税率:45%速算扣除数根据具体应纳税所得额进行计算。

根据以上公式和税率,我们可以很方便地计算个人所得税。

在这里,我以一个例子来说明如何使用这个工资表模板进行个人所得税的计算。

假设小明的基本工资为6000元,加班费为1000元,绩效奖金为2000元,补贴为500元,其他为无。

那么他的应纳税所得额可按照以下步骤进行计算:1. 将工资项目填入工资表模板:姓名:小明月份:2022年1月工资项目金额(元)基本工资:6000加班费:1000绩效奖金:2000补贴:500其他:02. 计算应纳税所得额:应纳税所得额 =(6000 + 1000 + 2000 + 500)- 5000 = 3500元3. 根据应纳税所得额计算应纳税额:应纳税额 = 3500 × 3% - 0 = 105元因此,小明在2022年1月的个人所得税为105元。

工资个税计算模板工资个税是指个人所得税,是根据个人工资收入和相关的税法规定来计算的。

个人所得税是根据税法规定,按月度或年度的工资、薪金所得计算的一项税收。

个人所得税的计算方法根据税法不同而有所不同,下面是一种常见的个税计算模板。

1.工资个税计算公式个税计算公式一般为:个人所得税=应纳税所得额×适用税率-速算扣除数。

其中,应纳税所得额是指个人的全年工资薪金所得额减去各项扣除后的金额。

适用税率是指根据个人的应纳税所得额所适用的税率。

速算扣除数是个人所得税计算时使用的扣除数。

2.应纳税所得额的计算应纳税所得额的计算包括两个步骤:确定全年收入额和确定各项扣除。

全年收入额通常是指个人全年的工资薪金所得额。

各项扣除是指税法规定的可以从应纳税所得额中扣除的额度,包括基本减除费用、子女教育费、赡养老人费等。

3.适用税率和速算扣除数的确定适用税率和速算扣除数是根据个人应纳税所得额确定的。

税法规定了不同的适用税率和速算扣除数,根据个人应纳税所得额的不同,可以确定适用的税率和速算扣除数。

4.个税计算的例子比如人全年的工资薪金所得额为10万元,已扣除了基本减除费用1万元。

根据税法规定,适用的税率和速算扣除数如下:应纳税所得额(万元),适用税率,速算扣除数(元)-------------------------------3以下,3%,03-12,10%,21012-25,20%,141025-35,25%,266035-55,30%,441055-80,35%,7160根据个人的应纳税所得额和适用税率,可以计算出个人所得税。

假设人的应纳税所得额为9万元个人所得税=收入×适用税率-速算扣除数个人所得税=9×10%-210个人所得税=9000-210个人所得税=8790元这就是该人的个人所得税额。

以上是一个简单的工资个税计算模板。

需要注意的是,个税计算还受到一些其他因素的影响,如个人的住房公积金、社保等可抵扣项目,还有一些税收优惠政策等。

实发3000元,起征点2000元,所以适用税率为10%税率,速算扣除数是25。

个人所得税=[(实发工资+个人所得税)-起征点]*税率-速算扣除数→个人所得税=[(实发工资-起征点)*税率-速算扣除数]/(1-税率),那么楼主的个人所得税=[(3000-2000)*0.1-25]/0.9=83.33应付工资=实发工资+个人所得所+社保扣款等其他扣款,楼主的应付工资=3000+64+83.33=3147.33. PS:倒着验算一下啊:(3147.33-64-2000)*0.1-25=83.33全月应纳税所得额(含税所得额)税率%速算扣除数(元)一不超过500元5 0二超过500元至2000元10 25三超过2000元至5000元15 125四超过5000元至20000元20 375五超过20000元至40000元25 1375六超过40000元至60000元30 3375七超过60000元至80000元35 6375八超过80 000元至100000元40 10375最新个税税率表概述:从今年9月1日起,修改后的个税法将正式实施,个税起征点将从现行的2000元提高到3500元,税率由九级改为七级,为3%至45%。

(税率如下文所示) 9月1日起调整后的7级超额累进税率:现行个税9级超额累进税率:最值得注意的一点是,适用25%税率的起征点从此前的20000元至40000元调整至9000元至35000元,范围明显扩大。

扣除三险一金后的收入调整前税额调整后税额税收的变化3000 75 0 减少753500 125 0 减少1254000 175 15 减少1605000 325 45 减少2807500 725 295 减少4308000 825 345 减少4809000 1025 545 减少48010000 1225 745 减少48015000 2225 1870 减少35519000 3025 2870 减少15520000 3225 3120 减少10530000 5625 5620 减少538600 7775 7775 没变40000 8125 8195 增加7050000 11025 11195 增加170100000 28825 29920 增加1095在新的个税法中,应纳税收入3.86万元成为个税增减临界点,即月应纳税收入低于3.86万元缴纳的个税将减少,高于3.86万元则将多缴税。