税后工资个税计算模板

- 格式:xlsx

- 大小:16.80 KB

- 文档页数:2

税后工资计算公式一、税后工资怎么计算法律常识:计算税后工资的办法:税后工资=个人的工资总额-个人的社保和公积金的缴费数额-个人所得税的税款。

其中个人所得税的税款是个人的应税额乘以百分之三至百分之四十五的超额累进税率。

法律依据《《中华人民共和国个人所得税法》》第二条下列各项个人所得,应当缴纳个人所得税:(一)工资、薪金所得;(二)劳务报酬所得;(三)稿酬所得;(四)特许权使用费所得;(五)经营所得;(九)偶然所得。

《《中华人民共和国个人所得税法》》第三条个人所得税的税率:(一)综合所得,适用百分之三至百分之四十五的超额累进税率;(二)经营所得,适用百分之五至百分之三十五的超额累进税率;(三)利息、股息、红利所得,财产租赁所得,财产转让所得和偶然所得,适用比例税率,税率为百分之二十。

《《中华人民共和国个人所得税法》》第六条应纳税所得额的计算:(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

二、税后工资是怎么计算的法律常识:税后工资计算方式税后工资等于个人的工资总额减去个人的社保和公积金的缴费数额减去个人所得税的税款。

税后工资指先扣除自己的五险一金,再交纳个人所得税后的实际发放的工资。

税后工资与税前工资的区别如下:1、不同的影响因素。

税后工资是直接影响市场容量的重要因素。

税前工资一方面受宏观经济条件的影响,另一方面受国民收入分配政策和消费政策的影响。

税前工资直接决定着消费者购买力的高低;2、覆盖范围不同。

税后工资根据税法规定,劳动报酬中扣除免税项目后,应当按照国家规定缴纳所得税的部分。

税前工资是指按照工作时间工资标准支付的工资,包括实行结构性工资制度的单位支付给职工的基本工资和岗位工资;3、不同的功能。

税后工资反映一个地区居民收入的平均水平,而税前工资则反映人民生活水平。

法律依据《中华人民共和国个人所得税法》第六条应纳税所得额的计算:(一)居民个人的综合所得,以每一纳税年度的收入额减除费用六万元以及专项扣除、专项附加扣除和依法确定的其他扣除后的余额,为应纳税所得额。

个税计算案例范文公司员工小王月薪9000元,根据国家的个税政策,我们来为小王计算他的个税。

首先,根据国家个税政策,每月收入在5000元及以下的,不需要缴纳个人所得税。

超过5000元的部分需要缴纳个人所得税,税率根据不同级别的收入有所不同。

根据个税法规定,计税收入为税前工资减去个税起征点。

起征点为5000元,小王的计税收入为9000-5000=4000元。

接下来,根据个税法规定,税率分为7个级别。

根据小王的计税收入4000元所处的级别,我们可以查找相应的税率表。

级别,收入范围,税率,速算扣除数---------,-------------,--------,-----------1,0-3000,3%,0根据表格,小王所在级别为2级,税率为10%,速算扣除数为210元。

个税计算公式为:个税金额=应纳税所得额×税率-速算扣除数。

小王的应纳税所得额为4000元,个税金额=4000×10%-210=190元。

所以,小王每个月需要缴纳个人所得税190元。

除了每月的个人所得税,小王还需要缴纳社会保险费。

按照国家规定,社会保险费包括养老保险费、医疗保险费、失业保险费、工伤保险费和生育保险费。

具体费率根据工资收入的不同情况有所差异。

假设小王的社保费率为10%,9000元的工资需要缴纳9000×10%=900元的社保费。

所以,小王每个月需要缴纳个人所得税190元和社保费900元。

为了更好地了解小王的税后收入,我们来计算一下小王的税后工资:税后工资=税前工资-个人所得税-社保费小王的税前工资为9000元,税后工资=9000-190-900=7910元。

所以,小王的税后工资为7910元。

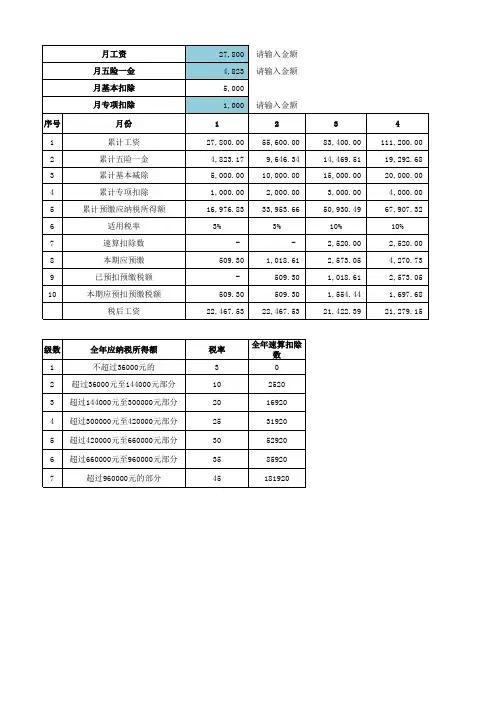

个税计算模板2024

个税计算模板2024

1.累计预扣所得额计算

累计预扣所得额=累计收入-累计减除费用-累计专项扣除-累计专项附加扣除

其中

-累计收入是指从1月1日至当前月末的薪资收入总额。

-累计减除费用是指从1月1日至当前月末的各项减除费用总额(例如社保、公积金等)。

-累计专项扣除是指从1月1日至当前月末的各项专项扣除总额(例如子女教育、赡养老人等)。

-累计专项附加扣除是指从1月1日至当前月末的各项专项附加扣除总额(例如租房、房贷利息等)。

2.年度应纳税所得额计算

年度应纳税所得额=累计预扣所得额-累计起征点

其中

-累计起征点是根据国家有关税法法规规定的个人起征点数额。

2024年的个人起征点是5000元。

3.年度应纳税额计算

年度应纳税额=年度应纳税所得额×适用税率-速算扣除数

其中

-适用税率是指根据年度应纳税所得额在国家有关税法法规规定的税率表中找到相应的税率。

-速算扣除数是根据国家有关税法法规规定的扣除数额,根据适用税率表中找到相应的速算扣除数。

4.月度应扣缴税额计算

月度应扣缴税额=年度应纳税额/12

5.月度应享受税延政策的减免金额计算

月度应享受税延政策的减免金额=月度专项附加扣除+月度专项扣除其中

-月度专项附加扣除是指当月享受的专项附加扣除总额。

-月度专项扣除是指当月享受的专项扣除总额。

6.月度应实际扣缴税额计算

月度应实际扣缴税额=月度应扣缴税额-月度应享受税延政策的减免金额。

个人所得税计算的工资表模板分享为了帮助大家更好地计算个人所得税,我在这里分享一个工资表模板,让大家能够更方便地进行个人所得税的计算和报税。

工资表模板如下:姓名:____________________ 月份:____________________工资项目金额(元)基本工资:____________________加班费:____________________绩效奖金:____________________补贴:____________________其他:____________________个人所得税起征点:5000元个人所得税计算公式:应纳税所得额 =(工资项目之和)- 个人所得税起征点应纳税额 = 应纳税所得额 ×税率 - 速算扣除数其中,根据《中华人民共和国个人所得税法》规定,个人所得税税率为:- 不超过3000元的部分,税率:3%- 超过3000元至12000元的部分,税率:10%- 超过12000元至25000元的部分,税率:20%- 超过25000元至35000元的部分,税率:25%- 超过35000元至55000元的部分,税率:30%- 超过55000元至80000元的部分,税率:35%- 超过80000元的部分,税率:45%速算扣除数根据具体应纳税所得额进行计算。

根据以上公式和税率,我们可以很方便地计算个人所得税。

在这里,我以一个例子来说明如何使用这个工资表模板进行个人所得税的计算。

假设小明的基本工资为6000元,加班费为1000元,绩效奖金为2000元,补贴为500元,其他为无。

那么他的应纳税所得额可按照以下步骤进行计算:1. 将工资项目填入工资表模板:姓名:小明月份:2022年1月工资项目金额(元)基本工资:6000加班费:1000绩效奖金:2000补贴:500其他:02. 计算应纳税所得额:应纳税所得额 =(6000 + 1000 + 2000 + 500)- 5000 = 3500元3. 根据应纳税所得额计算应纳税额:应纳税额 = 3500 × 3% - 0 = 105元因此,小明在2022年1月的个人所得税为105元。

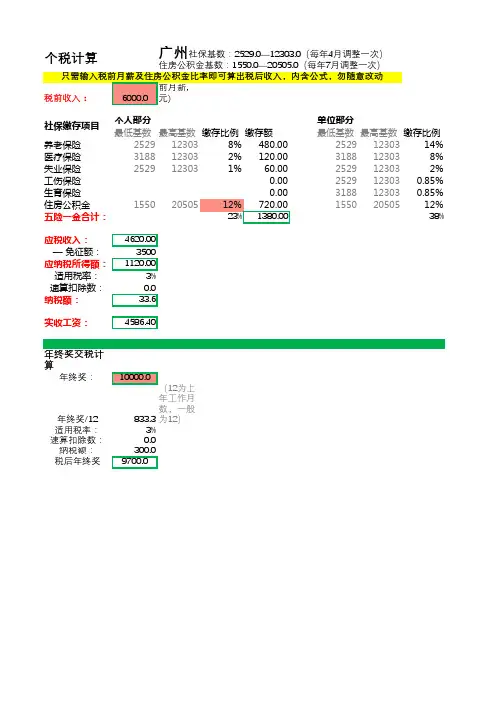

个税计算

税前收入:6000.0(请输入税前月薪,元)最低基数最高基数缴存比例缴存额

最低基数最高基数缴存比例

养老保险2529123038%480.00

25291230314%

医疗保险3188123032%120.003188123038%失业保险2529

12303

1%

60.00

2529123032%工伤保险0.002529123030.85%生育保险0.003188123030.85%住房公积金155********%

720.00

1550

20505

12%五险一金合23%1380.00

38%

应税收入:4620.00— 免征额:3500应纳税所得1120.00

适用税率:3%速算扣除数:0.0纳税额:33.6实收工资:

4586.40年终奖交税计算

年终奖:10000.0

年终奖/12833.3(12为上年工作月数,一般为12)

适用税率:3%速算扣除数:0.0纳税额:300.0税后年终奖

9700.0

广州社保基数:2529.0—12303.0(每年4月调整一次)

住房公积金基数:1550.0—20505.0(每年7月调整一次)

社保缴存项目个人部分

单位部分

只需输入税前月薪及住房公积金比率即可算出税后收入,内含公式,勿随意改动

)

缴存额

840.00

480.00

120.00

51.00

51.00

720.00

#######。

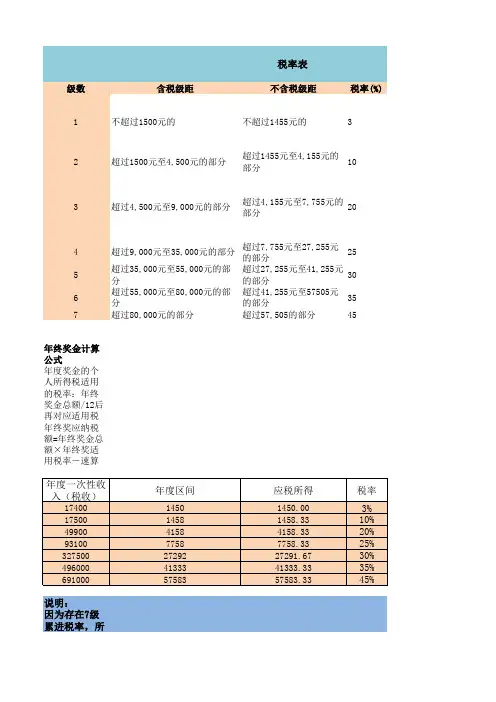

新个人所得税5000起征点正算以及倒推反算公式模板-不超过3000元的部分,税率为3%;

下面我们来介绍如何计算个人所得税以及倒推反算公式模板。

计算个人所得税:

1.首先,需要先计算出应纳税所得额。

个人所得税的起征点为5000元,所以我们需要减去5000元。

2.接下来,根据应纳税所得额,按照相应的税率进行计算。

将应纳税所得额按照不同的税率段进行累计计算,并相加得出个人所得税的金额。

3.最后,将个人所得税金额扣除相应的减免税额,并得出最终需要缴纳的个人所得税。

倒推反算公式模板:

1.首先,我们需要知道税前收入。

2.然后,根据对应的税率档次,倒推出纳税金额。

3.最后,将纳税金额加上5000元得到税后收入。

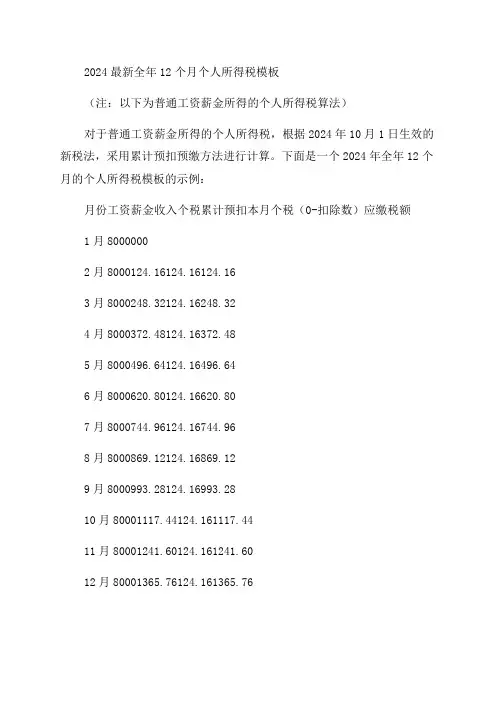

2024最新全年12个月个人所得税模板(注:以下为普通工资薪金所得的个人所得税算法)对于普通工资薪金所得的个人所得税,根据2024年10月1日生效的新税法,采用累计预扣预缴方法进行计算。

下面是一个2024年全年12个月的个人所得税模板的示例:月份工资薪金收入个税累计预扣本月个税(0-扣除数)应缴税额1月80000002月8000124.16124.16124.163月8000248.32124.16248.324月8000372.48124.16372.485月8000496.64124.16496.646月8000620.80124.16620.807月8000744.96124.16744.968月8000869.12124.16869.129月8000993.28124.16993.2810月80001117.44124.161117.4411月80001241.60124.161241.6012月80001365.76124.161365.76根据上表,我们可以看到每个月的工资薪金收入、个税累计预扣、本月个税以及应缴税额。

最后一列显示了每月的应缴税额,这是根据工资薪金收入减去相应的扣除数后得出的结果。

根据2024年的新个税法,我们可以计算出全年的个人所得税。

根据公式,个人所得税=税率×应纳税所得额-速算扣除数。

根据2024年个税法规定,应纳税所得额=收入总额-附加费用扣除-基本减除费用。

根据新个税法,除了基本减除费用之外,对收入进行附加费用扣除。

所以,根据这个示例,2024年全年的个人所得税为2715元。

以上是一个2024年全年12个月个人所得税模板的示例,具体的个税金额会根据个人的情况、收入和具体的税法有所不同。

这个模板只作为示例,具体的个税计算需要根据个人所得税法规定进行计算。

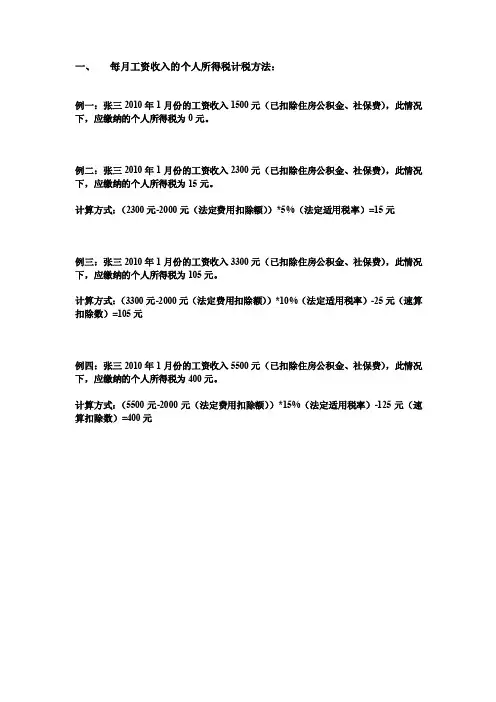

一、每月工资收入的个人所得税计税方法:例一:张三2010年1月份的工资收入1500元(已扣除住房公积金、社保费),此情况下,应缴纳的个人所得税为0元。

例二:张三2010年1月份的工资收入2300元(已扣除住房公积金、社保费),此情况下,应缴纳的个人所得税为15元。

计算方式:(2300元-2000元(法定费用扣除额))*5%(法定适用税率)=15元例三:张三2010年1月份的工资收入3300元(已扣除住房公积金、社保费),此情况下,应缴纳的个人所得税为105元。

计算方式:(3300元-2000元(法定费用扣除额))*10%(法定适用税率)-25元(速算扣除数)=105元例四:张三2010年1月份的工资收入5500元(已扣除住房公积金、社保费),此情况下,应缴纳的个人所得税为400元。

计算方式:(5500元-2000元(法定费用扣除额))*15%(法定适用税率)-125元(速算扣除数)=400元二、全年一次性奖金收入的个人所得税计税方法:例一:张三2009年12月当月工资收入1500元(已扣除住房公积金、社保费),另外年终奖金8000元,此情况下,应缴纳的个人所得税计算方法如下:①、8000元/12=666.66元(法定适用税率:10%,速算扣除数:25元)②、应缴纳个人所得税:[8000-(2000-1500)]*10%-25元=725元例二:张三2009年12月当月工资收入2300元(已扣除住房公积金、社保费),另外年终奖金12000元,此情况下,应缴纳的个人所得税计算方法如下:①、12000元/12=1000元(法定适用税率:10%,速算扣除数:25元)②、应缴纳个人所得税:12000*10%-25元=1175元例三:张三2009年12月当月工资收入3300元(已扣除住房公积金、社保费),另外年终奖金25000元,此情况下,应缴纳的个人所得税计算方法如下:①、25000元/12=2083.33元(法定适用税率:15%,速算扣除数:125元)②、应缴纳个人所得税:25000*15%-125元=3625元例四:张三2009年12月当月工资收入5500元(已扣除住房公积金、社保费),另外年终奖金40000元,此情况下,应缴纳的个人所得税计算方法如下:①、40000元/12=3333.33元(法定适用税率:15%,速算扣除数:125元)②、应缴纳个人所得税:40000*15%-125元=5875元。

新个人所得税EXCEL计算公式以及税后工资反算税前工资公式新个人所得税EXCEL计算公式以及税后工资反算税前工资公式一、新个税表级数全月应纳税所得额税率(%)速算扣除数1 不超过1500元的 3 02 超过1500元至4500元的部分10 1053 超过4500元至9000元的部分20 5554 超过9000元至35000元的部分25 10055 超过35000元至55000元的部分30 27556 超过55000元至80000元的部分35 55057 超过80000元的部分45 13505二、公式各个变量定义税前工资(Pre-tax wages):Pt税金(Taxes):T税后工资(After-tax wages):At起征点(Tax threshold):Tt (2011年9月1日后为3500元)税率(Tax rate):Tr速算扣除数(Quick deduction) Q社保和住房公积金(Social Security And Housing Fund):S&H三、新个税公式3.1 公式MAX((Pt-S&H-Tt)*{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45 }-{0,0,105,555,1005,2755,5505,13505})3.2 应用实例截图本实例的公式中Pt=A2,S&H=B2,Tt=3500四、新个税反算税前工资4.1 公式MAX((At-S&H-Tt-{0,0,105,555,1005,2755,5505,1350 5})/(1-{0,0.03,0.1,0.2,0.25,0.3,0.35,0.45}))+S&H+T t4.2 应用实例截图本实例的公式中At=D2,S&H=B2,Tt=3500此公式文字描述为:税前工资=(税后工资-起征点-社保公积金-速算扣除数)/(1-税率)+ 起征点+社保公积金其中“社保公积金”是指社保和住房公积金个人缴费部分总和。

一、税前税后工资怎么计算个人所得税计算明细=(税前收入-5000元(起征点)-专项扣除(三险一金等)-专项附加扣除-依法确定的其他扣除)×适用税率-速算扣除数。

二、个税缴费税率1、全月应纳税所得额不超过3000元:税率:3%;速算扣除数(元):02、全月应纳税所得额超过3000元至12000元:税率:10%;速算扣除数(元):2103、全月应纳税所得额超过12000元至25000元:税率:20%;速算扣除数(元):14104、全月应纳税所得额超过25000元至35000元:税率:25%;速算扣除数(元):26605、全月应纳税所得额超过35000元至55000元:税率:30%;速算扣除数(元):44106、全月应纳税所得额超过55000元至80000元:税率:35%;速算扣除数(元):71607、全月应纳税所得额超过80000元:税率:45%;速算扣除数(元):15160三、个人所得税减免项目根据《中华人民共和国个人所得税法》、《中华人民共和国个人所得税法实施条例》和相关的文件法规的规定,个人所得税的减免税政策主要有:(1)省级人民政府、国务院部委和中国人民解放军军以上单位,以及外国组织、国际组织颁发的科学、教育、技术、文化,卫生、体育、环境保护等方面的奖金,免征个人所得税。

(2)乡、镇以上(含乡、镇)人民政府或经县以上(含县)人民政府主管部门批准成立的有机构、有章程的见义勇为基金会或类似组织,奖励见义勇为者的奖金或者奖品,经主管税务机关批准,免征个人所得税。

(3)个人持有财政部发行的债券和经国务院批准发行的金融债券的利息,免征个人所得税。

(4)国务院《对储蓄存款利息征收个人所得税的实施办法》第五条规定:“对个人取得的教育储蓄利息所得以及财政部门确定的其他专项储蓄存款或者储蓄性专项基金存款的利息所得,免征个人所得税。

”财税字(1999)267号文件进一步规定,按照国家或省级地方政府规定的比例缴付的住房公积金、医疗保险金、基本养老保险金、失业保险基金存入银行个人账户所取得的利息收入,免征个人所得税。

会计实务新个人所得税EXCEL计算公式以及税后工资反算税前工资公式一、新个人所得税EXCEL计算公式首先,需要了解新个人所得税相关的计算公式。

在2024年10月1日起实施的新个人所得税法中,个人所得税的计算方式发生了变化。

新个人所得税法采用累进税率模式,增加了综合所得税制度,对纳税人个人所得税的计算更加精确和公平。

根据新个人所得税法,个人所得税的计算公式如下:应纳税所得额=年度收入-个人扣除(5000元)纳税金额=应纳税所得额*税率-速算扣除数其中,税率和速算扣除数是根据不同收入水平设定的。

以下是2024年度个人所得税税率和速算扣除数的表格:应纳税所得额(元)税率(%)速算扣除数(元)不超过36,000 3% 0超过36,000但不超过144,000 10% 2,520超过144,000但不超过300,000 20% 16,920超过300,000但不超过420,000 25% 31,920超过420,000但不超过660,000 30% 52,920超过660,000但不超过960,000 35% 85,920超过960,000 45% 181,920根据上述公式和表格,可以使用EXCEL编写一个计算个人所得税的公式。

1.假设A1单元格输入的是年度收入金额,B1单元格输入的是个人扣除金额(5000元),C1单元格调用公式计算应纳税所得额:=C1-A12.在表格中增加一个税率和速算扣除数的列表,可将税率和速算扣除数放在D2:E8区域,分别输入以下数值:36,000 3%144,000 10%300,000 20%420,000 25%660,000 30%960,000 35%无限大45%3.在F2单元格输入以下公式计算纳税金额:=IF(C1<=0,0,VLOOKUP(C1,D2:E8,2,TRUE)-VLOOKUP(C1,D2:E8,3,TRUE)*C1)以上公式在应纳税所得额小于等于0时返回0,否则根据应纳税所得额查找对应的税率和速算扣除数,并进行相应计算得到纳税金额。

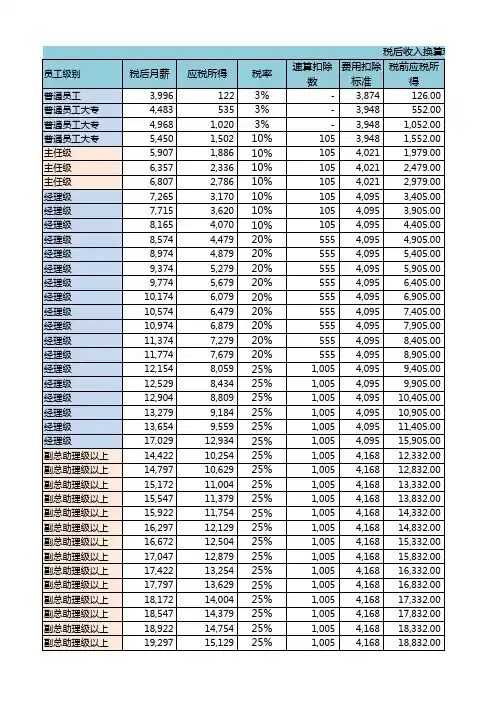

19年税后薪酬个税计算模板

说明

1、月份是必录项。

若一年中途换工作,那么在新企业的每月工资个税计算会以在职月数进行计算,这里请选择在职月数。

2、如果应发工资、五险一金、专项附加扣除每月均相同,不用修改公式,如果有不同把上月累计标灰色区域复制到本表上月累计绿色区域。

3、五险一金和专项附加等在工资表分项填列。

4、本表税前年终奖不并入综合所得不计入当月工资和累计应发工资,一年一人只能使用一次最多可使用三年。

如选择并入综合所得请计入当月工资,如发放税后年终奖请换算为税前年终奖

5、免税。