工资表、年终奖金个人所得税计算模版(2011年9月1日实施)含计算公式

- 格式:xls

- 大小:34.50 KB

- 文档页数:2

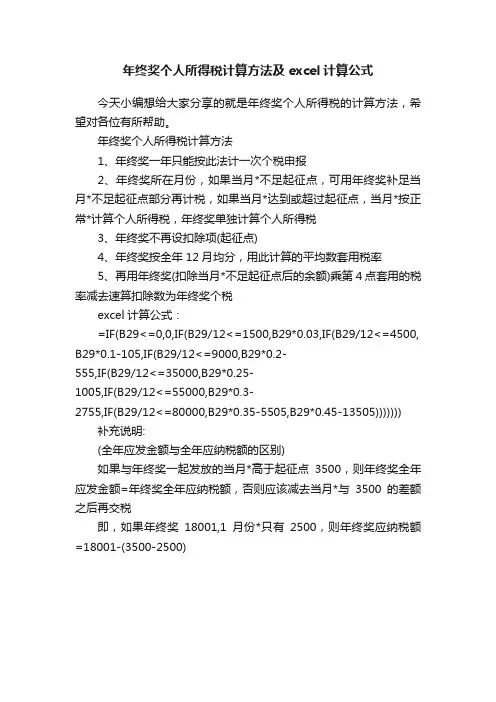

年终奖个人所得税计算方法及excel计算公式

今天小编想给大家分享的就是年终奖个人所得税的计算方法,希望对各位有所帮助。

年终奖个人所得税计算方法

1、年终奖一年只能按此法计一次个税申报

2、年终奖所在月份,如果当月*不足起征点,可用年终奖补足当月*不足起征点部分再计税,如果当月*达到或超过起征点,当月*按正常*计算个人所得税,年终奖单独计算个人所得税

3、年终奖不再设扣除项(起征点)

4、年终奖按全年12月均分,用此计算的平均数套用税率

5、再用年终奖(扣除当月*不足起征点后的余额)乘第4点套用的税率减去速算扣除数为年终奖个税

excel计算公式:

=IF(B29<=0,0,IF(B29/12<=1500,B29*0.03,IF(B29/12<=4500, B29*0.1-105,IF(B29/12<=9000,B29*0.2-

555,IF(B29/12<=35000,B29*0.25-

1005,IF(B29/12<=55000,B29*0.3-

2755,IF(B29/12<=80000,B29*0.35-5505,B29*0.45-13505))))))) 补充说明:

(全年应发金额与全年应纳税额的区别)

如果与年终奖一起发放的当月*高于起征点3500,则年终奖全年应发金额=年终奖全年应纳税额,否则应该减去当月*与3500的差额之后再交税

即,如果年终奖18001,1月份*只有2500,则年终奖应纳税额=18001-(3500-2500)。

个人所得税excel计算公式1、2011年9月1日开始,个税计算公式个税=ROUND(MAX((A6-3500)*{0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505},0),2) A6是工资减去应扣减的五金之后的余额。

2、2011年9月1日开始,税后算税前公式(倒算税前)税前=IF(3500<(ROUND(MAX((A5-3500-{0,105,555,1005,2755,5505,13505})/(1-{0.03,0.1,0.2,0.25,0.3,0.35,0.4}))+3 500,2)),(ROUND(MAX((A5-3500-{0,105,555,1005,2755,5505,13505})/(1-{0.03,0.1,0.2,0.25,0.3,0.35,0.4}))+350 0,2)),A5)A5等于税后工资,不含应扣的社保费用等。

3、2011年9月1日开始,根据缴纳个税算应税工资应税工资=ROUND(MAX(A5/({0.03,0.1,0.2,0.25,0.3,0.35,0.45}-{0,105,555,1005,2755,5505,13505}))+3500,2) A5等于缴纳的个税注意:年终奖时不适用4、2011年9月1日开始,年终奖个税计算公式年终奖个税=ROUND(IF(A13/12>1500,IF(A13/12>4500,IF(A13/12>9000,IF(A13/12>35000,IF(A13/12>55000,IF(A13/12>8 0000,IF(A13/12>80000.0001,(A13*0.45-13505)),(A13*0.35-5505)),(A13*0.3-2755)),(A13*0.25-1055)),(A13*0.2 -555)),(A13*0.1-105)),(A13*0.03)),2)注意:(1)如果当月工资不小于3500元时,则设A13为年终金;(2)如果当月工资小于3500元时,则设A13为年终金+当月工资减去五金等可扣除项后的余额5.无效年终奖区间这些无效纳税区间有两个特点:一是每个区间的起点都是税率变化相应点;二是相对无效区间减去1元的年终奖金额而言,随税前收入增加、税后收入不升反降或保持不变,如年终奖为18001元时,相应的个税为1695.1元,税后收入为16305.9元;而年终奖为18000元时,应缴的个税为540元,税后收入为17460元。

2011年个人所得税计算公式:应缴纳的个税=[(应发工资-四金或三金)-3500]×税率-速纳税范围:其它各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当个人所得税税率表(一)工资、薪金所得适用(二)个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用(三)劳务报酬所得适用问:个人所得税税率表中含税级距与不含税级距的区别是什么?答:在实际工作中,对于某些个人所得收入采用税后收入的概念,比如支付税后多少多少金额。

这时,需要将税后的收入按一定公式换算为应税所得,然后再按照一般方法计算应交的税款。

否则,将导致税款的少征。

这里,在换算为应税所得过程中需要适用的税率及速算扣除数不能按照含税级距的税率表来套用,必须使用不含税级距的税率表。

这就是不含税级距税率表产生的原因。

这里的不含税级距指的是“税后收入”级距。

至于两者之间的联系,实际上两个税率表是一回事,只是将含税级距税率表中的应税所得,按照数学方法,换算为不含税级距税率表中的税后收入,以方便对税后收入进行征税的计算工作,仅此而已。

来源:个人所得税计算器:/ppt/(来源:嘻嘻网)我国个税基本情况:2008年个人所得税构成表详细报道:2008年个税收入3722亿元工薪阶层个税占总收入50%来源:财政部网2010年个人所得税收入4837.17亿元(预算2542亿元)2010年,中国个人所得税收入4837.17亿元,同比增长22.5%,比上年同期增速加快16.4个百分点。

2010年,全国税收总收入为73202亿元,个人所得税收入占税收总收入的比重为6.6%。

2010年,个人所得税4837亿元,比上年增加888亿元,增长22.5%。

2009年个人所得税收入3949.27亿元(预算2366.72亿元)2009年,中国个人所得税收入3949.27亿元,其中,工薪所得个税收入2483.09亿元,占个税收入的比重约为63%,同比增长10.8%;储蓄利息所得个税收入139.33亿元,同比下降57.4%;房屋转让所得个税收入77.1亿元,同比大幅增长179.1%。

2011年最新个人所得税税率表2011年最新个人所得税税率表(新个税起征点3500税率表)2011年09月13日来源:国家税务总局关键词:税率表个人所得税点击231285次5条评论1、工资、薪金所得适用的税率表税率表一(工资、薪金所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定减除有关费用后的所得额;2。

含税级距适用于由纳税人负担税款的工资、薪金所得;不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

2、个体工商户,企业等适用税率表二税率表二(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)注:1。

本表所列含税级距与不含税级距,均为按照税法规定以每一纳税年度的收入总额减除成本、费用以及损失后的所得额;2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

延伸阅读》》国家税务总局关于贯彻执行修改后的个人所得税法有关问题的公告《全国人民代表大会常务委员会关于修改〈中华人民共和国个人所得税法〉的决定》(中华人民共和国主席令第四十八号)(以下简称税法)将自2011年9月1日起施行。

根据税法修改的相应条款,现就贯彻执行的有关具体问题公告如下:一、工资、薪金所得项目减除费用标准和税率的适用问题(一)纳税人2011年9月1日(含)以后实际取得的工资、薪金所得,应适用税法修改后的减除费用标准和税率表(见附件一),计算缴纳个人所得税。

(二)纳税人2011年9月1日前实际取得的工资、薪金所得,无论税款是否在2011年9月1日以后入库,均应适用税法修改前的减除费用标准和税率表,计算缴纳个人所得税。

二、个体工商户的生产、经营所得项目应纳税额的计算问题个体工商户、个人独资企业和合伙企业的投资者(合伙人)2011年9月1日(含)以后的生产经营所得,应适用税法修改后的减除费用标准和税率表(见附件二)。

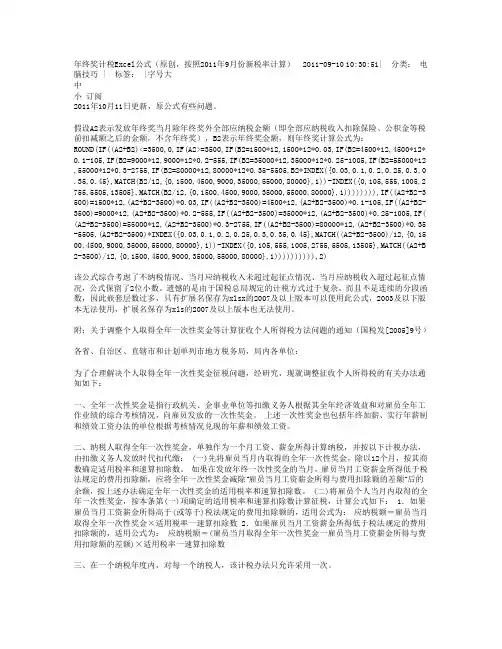

年终奖计税Excel公式(原创,按照2011年9月份新税率计算) 2011-09-10 10:30:51| 分类:电脑技巧 | 标签: |字号大中小订阅2011年10月11日更新,原公式有些问题。

假设A2表示发放年终奖当月除年终奖外全部应纳税金额(即全部应纳税收入扣除保险、公积金等税前扣减额之后的金额,不含年终奖),B2表示年终奖金额,则年终奖计算公式为:ROUND(IF((A2+B2)<=3500,0,IF(A2>=3500,IF(B2=1500*12,1500*12*0.03,IF(B2=4500*12,4500*12* 0.1-105,IF(B2=9000*12,9000*12*0.2-555,IF(B2=35000*12,35000*12*0.25-1005,IF(B2=55000*12 ,55000*12*0.3-2755,IF(B2=80000*12,80000*12*0.35-5505,B2*INDEX({0.03,0.1,0.2,0.25,0.3,0 .35,0.45},MATCH(B2/12,{0,1500,4500,9000,35000,55000,80000},1))-INDEX({0,105,555,1005,2 755,5505,13505},MATCH(B2/12,{0,1500,4500,9000,35000,55000,80000},1)))))))),IF((A2+B2-3 500)=1500*12,(A2+B2-3500)*0.03,IF((A2+B2-3500)=4500*12,(A2+B2-3500)*0.1-105,IF((A2+B2-3500)=9000*12,(A2+B2-3500)*0.2-555,IF((A2+B2-3500)=35000*12,(A2+B2-3500)*0.25-1005,IF( (A2+B2-3500)=55000*12,(A2+B2-3500)*0.3-2755,IF((A2+B2-3500)=80000*12,(A2+B2-3500)*0.35 -5505,(A2+B2-3500)*INDEX({0.03,0.1,0.2,0.25,0.3,0.35,0.45},MATCH((A2+B2-3500)/12,{0,15 00,4500,9000,35000,55000,80000},1))-INDEX({0,105,555,1005,2755,5505,13505},MATCH((A2+B 2-3500)/12,{0,1500,4500,9000,35000,55000,80000},1)))))))))),2)该公式综合考虑了不纳税情况、当月应纳税收入未超过起征点情况、当月应纳税收入超过起征点情况,公式保留了2位小数。

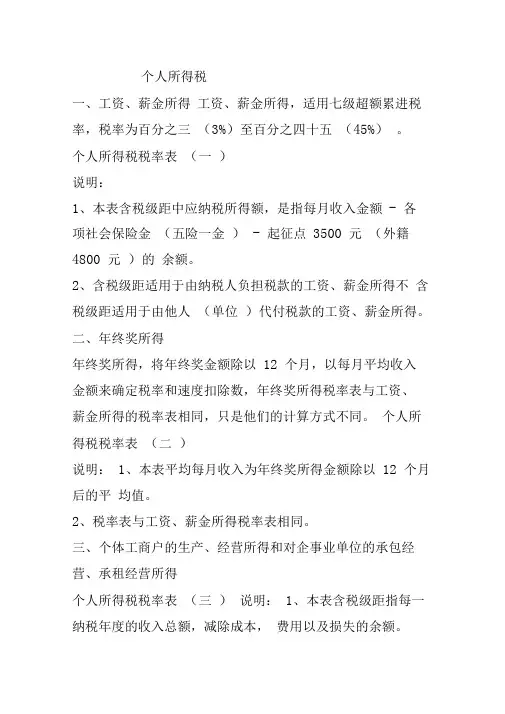

个人所得税一、工资、薪金所得工资、薪金所得,适用七级超额累进税率,税率为百分之三(3%)至百分之四十五(45%)。

个人所得税税率表(一)说明:1、本表含税级距中应纳税所得额,是指每月收入金额- 各项社会保险金(五险一金) - 起征点3500 元(外籍4800 元)的余额。

2、含税级距适用于由纳税人负担税款的工资、薪金所得不含税级距适用于由他人(单位)代付税款的工资、薪金所得。

二、年终奖所得年终奖所得,将年终奖金额除以12 个月,以每月平均收入金额来确定税率和速度扣除数,年终奖所得税率表与工资、薪金所得的税率表相同,只是他们的计算方式不同。

个人所得税税率表(二)说明:1、本表平均每月收入为年终奖所得金额除以12 个月后的平均值。

2、税率表与工资、薪金所得税率表相同。

三、个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得个人所得税税率表(三)说明:1、本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2、含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

四、稿酬所得稿酬所得,适用比例税率,税率为百分之二十,并按应纳税额减征百分之三十,实际税率为百分之十四。

五、劳务报酬所得个人所得税税率表(四)说明:1、表中的含税级距、不含税级距,均为按照税法规定减除有关费用后的所得额。

2、含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

六、特许权使用费所得、财产租赁所得每次收入不超过4,000 元的,减除费用800 元;4,000 元以上的,减除20%的费用,然后就其余额按比例税率20% 征收。

七、财产转让所得,适用减除财产原值和合理费用后的余额,按比例税率20% 征收。

八、利息、股息、红利所得,偶然所得和其他所得适用20% 的比例税率。

普通案例分享小明在2016 年一月份税前工资10000 元,他需要缴纳各项社会保险金1100 元,那么他的税后工资是多少呢?应纳税所得额=( 应发工资-社保金)-3500 =10000 - 1100 - 3500 = 5400 元,参照上面的工资税率表不含税部分,超过4,155 元至7,755 元的部分,则适用税率20% ,速算扣除数为555 。

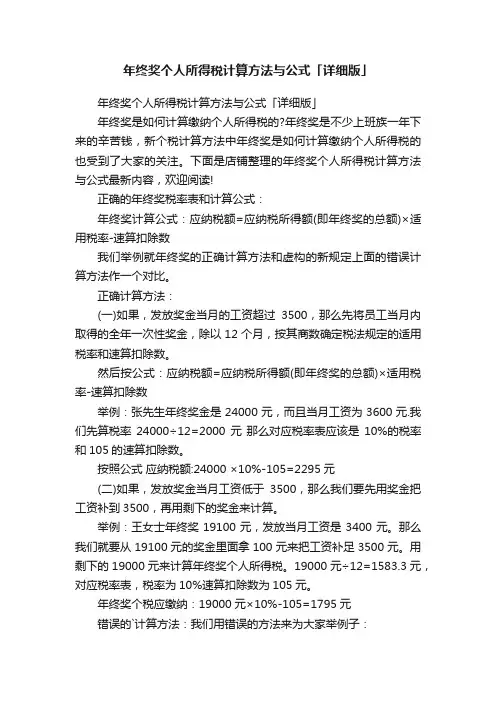

年终奖个人所得税计算方法与公式「详细版」年终奖个人所得税计算方法与公式「详细版」年终奖是如何计算缴纳个人所得税的?年终奖是不少上班族一年下来的辛苦钱,新个税计算方法中年终奖是如何计算缴纳个人所得税的也受到了大家的关注。

下面是店铺整理的年终奖个人所得税计算方法与公式最新内容,欢迎阅读!正确的年终奖税率表和计算公式:年终奖计算公式:应纳税额=应纳税所得额(即年终奖的总额)×适用税率-速算扣除数我们举例就年终奖的正确计算方法和虚构的新规定上面的错误计算方法作一个对比。

正确计算方法:(一)如果,发放奖金当月的工资超过3500,那么先将员工当月内取得的全年一次性奖金,除以12个月,按其商数确定税法规定的适用税率和速算扣除数。

然后按公式:应纳税额=应纳税所得额(即年终奖的总额)×适用税率-速算扣除数举例:张先生年终奖金是24000元,而且当月工资为3600元.我们先算税率24000÷12=2000元那么对应税率表应该是10%的税率和105的速算扣除数。

按照公式应纳税额:24000 ×10%-105=2295元(二)如果,发放奖金当月工资低于3500,那么我们要先用奖金把工资补到3500,再用剩下的奖金来计算。

举例:王女士年终奖19100元,发放当月工资是3400元。

那么我们就要从19100元的奖金里面拿100元来把工资补足3500元。

用剩下的19000元来计算年终奖个人所得税。

19000元÷12=1583.3元,对应税率表,税率为10%速算扣除数为105元。

年终奖个税应缴纳:19000元×10%-105=1795元错误的`计算方法:我们用错误的方法来为大家举例子:陈女士今年12月获得的年终奖为18000元,王女士年终奖为19000元。

陈女士:18000÷12=1500元,对应税率及速算扣除数为:3%、0,应纳税额=[(18000÷12)×3%-0]×12=540元,税后所得17460元。

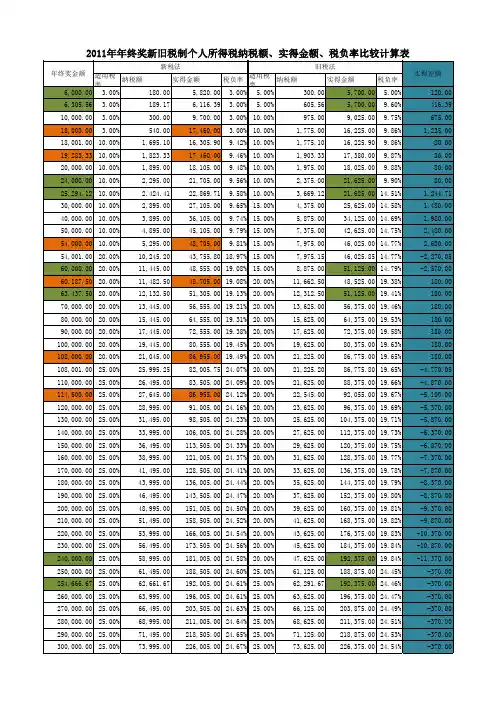

2011年年终奖的如何计算今年9月1日起执行的新个人所得税法有两大变化:一是由5%至45%的九级超额累进税率修改为3%至45%的七级超额累进税率;二是每月工资、薪金所得应纳税额减除费用标准由2000元提高到3500元。

那么,作为工薪所得的全年一次性奖金如何计算个人所得税呢?昨日,记者从郑州市地税局稽查局获知,今年依然采用“老算法”,但要适用“新税率”。

所谓“老算法”,是按照国家相关规定计算缴纳全年一次性奖金个人所得税:(1)纳税人取得全年一次性奖金,应单独作为一个月工资、薪金所得计算纳税;(2)在一年内,该计税办法对每一个纳税人只允许采用一次;(3)纳税人取得除全年一次性奖金以外的其他各种名目奖金,如半年奖、季度奖、加班奖、先进奖、考勤奖等,一律与当月工资、薪金收入合并,按税法规定缴纳个人所得税。

“新税率”就是9月1日(含)以后当月实际取得的全年一次性奖金,应适用修改后的新个人所得税法规定的减除费用标准和税率表,计算缴纳个人所得税。

算法先告诉大家具体计算方法是这样的一、如果2011年9月1日(含)以后实际发放年终一次性奖金的当月,雇员当月工资薪金所得低于3500元,应将全年一次性奖金与当月工资薪金所得合并,减除3500的余额,除以12,其商数按照修改后的新个人所得税法工薪所得适用税率表,确定适用税率和速算扣除数。

适用公式为:应纳税额=(雇员当月取得全年一次性奖金+当月工薪所得-3500)×适用税率-速算扣除数二、如果2011年9月1日(含)以后实际发放年终一次性奖金的当月,雇员当月工资薪金所得高于(或等于)3500元,应将全年一次性奖金除以12,以其商数按新个税法确定适用税率和速算扣除数。

适用公式为:应纳税额=雇员当月取得全年一次性奖金×适用税率-速算扣除数再举个例子今年年终奖3万,少缴多少税?个人所得税法修改前后对个人取得工资、薪金所得及全年一次性奖金缴纳个人所得税有何影响呢?举例来说,某公司职员朱先生2011年12月14日取得工资、薪金所得4500元,当月又取得全年一次性奖金收入30000元。

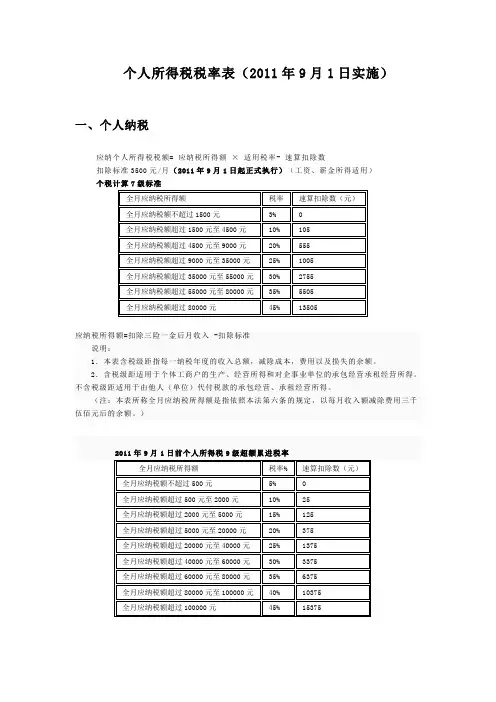

个人所得税税率表(2011年9月1日实施)

一、个人纳税

应纳个人所得税税额= 应纳税所得额× 适用税率- 速算扣除数

扣除标准3500元/月(2011年9月1日起正式执行)(工资、薪金所得适用)

个税计算7级标准

应纳税所得额=扣除三险一金后月收入 -扣除标准

说明:

1.本表含税级距指每一纳税年度的收入总额,减除成本,费用以及损失的余额。

2.含税级距适用于个体工商户的生产、经营所得和对企事业单位的承包经营承租经营所得。

不含税级距适用于由他人(单位)代付税款的承包经营、承租经营所得。

(注:本表所称全月应纳税所得额是指依照本法第六条的规定,以每月收入额减除费用三千伍佰元后的余额。

)

二、个体户纳税

(个体工商户的生产、经营所得和对企事业单位的承包经营、承租经营所得适用)

2。

含税级距适用于个体工商户的生产、经营所得和由纳税人负担税款的对企事业单位的承包经营、承租经营所得;不含税级距适用于由他人(单位)代付税款的对企事业单位的承包经营、承租经营所得。

三、(劳务报酬所得适用)

2.含税级距适用于由纳税人负担税款的劳务报酬所得;不含税级距适用于由他人(单位)代付税款的劳务报酬所得。

⼯资薪⾦年终奖个⼈所得税计算⽅法⼯资薪⾦年终奖个⼈所得税计算⽅法⼯资、薪⾦计算公式:缴税=全⽉应纳税所得额*税率-速算扣除数全⽉应纳税所得额=(应发⼯资-四⾦)-个税起征点实发⼯资=应发⼯资-四⾦-缴税个税起征点:现⾏起征点2000元/⽉;2011年9⽉1⽇起,按3500元/⽉的起征标准算。

案例:如果某⼈的⼯资收⼊扣除三险⼀⾦后为7200元,他应纳个⼈所得税为:(7200—3500)×10%—105=265(元)年终奖缴纳个税计算公式:个⼈取得全年⼀次性奖⾦且获取奖⾦当⽉个⼈的⼯资所得⾼于(或等于)税法规定的费⽤扣除额的以及当⽉个⼈的⼯资、薪⾦所得低于税法规定的费⽤扣除额的个税缴税⽅法。

(1)个⼈取得全年⼀次性奖⾦且获取奖⾦当⽉个⼈的⼯资所得⾼于(或等于)税法规定的费⽤扣除额的。

计算⽅法是:⽤全年⼀次性奖⾦总额除以12个⽉,按其商数对照⼯资、薪⾦所得项⽬税率表,确定适⽤税率和对应的速算扣除数,计算缴纳个⼈所得税。

计算公式为:应纳个⼈所得税税额=个⼈当⽉取得的全年⼀次性奖⾦×适⽤税率-速算扣除数个⼈当⽉⼯资、薪⾦所得与全年⼀次性奖⾦应分别计算缴纳个⼈所得税。

例如:⼀个⼈的年终奖⾦为24000元,当⽉⼯资为5100元。

以24000除以12,其商数2000对应的适⽤税率为10%,速算扣除数为105,年终奖⾦应纳税额为:24000×10%-105=2295(元),当⽉⼯资、薪⾦所得应纳税额=(5100-3500)×10%-105=55(元),该纳税⼈当⽉共计应纳个⼈所得税=2295+55=2350(元)。

(2)个⼈取得全年⼀次性奖⾦且获取奖⾦当⽉个⼈的⼯资、薪⾦所得低于税法规定的费⽤扣除额的。

计算⽅法是:⽤全年⼀次性奖⾦减去“个⼈当⽉⼯资、薪⾦所得与费⽤扣除额的差额”后的余额除以12个⽉,按其商数对照⼯资、薪⾦所得项⽬税率表,确定适⽤税率和对应的速算扣除数,计算缴纳个⼈所得税。

公司员工工资表模板(含个税公式)

以下是一个简单的公司员工工资表模板,包含个税公式。

请注意,这只是一个示例,具体的情况可能因公司和员工个人情况而异。

```

员工姓名基本工资社保个税实际工资

张三 5000 500 300 4200

李四 6000 600 400 5000

王五 7000 700 500 5800

...

```

在这个模板中,每一列代表一项具体内容:

- 员工姓名:员工的姓名

- 基本工资:员工的基本工资金额

- 社保:员工的社保费用金额

- 个税:员工的个人所得税金额

- 实际工资:员工的实际工资金额(基本工资 - 社保 - 个税)

个税计算公式通常是根据国家和地区的税法规定而定,以下是一个简单的个税计算公式示例(以中国个税为例):

```

个税 = (基本工资 - 社保) ×个税率 - 速算扣除数

```

在中国,个税率根据收入水平分段计算,速算扣除数也根据收入水平不同而变化。

根

据具体情况要根据当地税法规定进行调整,下面是一个示例税率和速算扣除数表格:

```

应纳税所得额税率速算扣除数

0-3000 3% 0

3001-12000 10% 210

12001-25000 20% 1410

25001-35000 25% 2660

35001-55000 30% 4410

55001-80000 35% 7160

80000以上 45% 15160

```

以上是一个简单的公司员工工资表模板,可以根据实际情况进行调整和修改。

请注意,税法规定会有变化,所以确保在使用此模板之前仔细核对税法规定。