成品油消费税税目税率表

- 格式:doc

- 大小:30.00 KB

- 文档页数:1

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

消费税税目税率表

(续表)

例:某酒厂2010年7月份发生如下经济业务:

(1)销售粮食白酒20吨,不含税单价6000元/吨,销售散装白酒8吨,不含税单价4500元/吨,款项全部存入银行

(2)销售以外购薯类白酒和自产糠麸白酒勾兑的散装白酒4吨,不含税单价3200元/吨,货款已收回

(3)用自产的散装白酒10吨,从农民手中换玉米,玉米已验收入库,开出收购专用发票

(4)该厂委托某酒厂为其加工酒精,收回的酒精全部用于连续生产套装礼品白酒6吨,每吨不含税单价8000元

计算该酒厂当月应纳消费税税额(注:粮食白酒定额税率0.5元/500克;比例税率为20%)

例:某卷烟厂生产销售卷烟和烟丝,2009年8月发生如下经济业务:

1. 8月1日,期初结存烟丝买价20万元,8月31日,期末结存烟丝买价5万元

2. 8月3日,购进已税烟丝买价10万元,取得增值税专用发票并通过验证

3. 8月6日,发往B烟厂烟叶一批,委托B烟厂加工烟丝,发出烟叶成本20万元,支付加工费8万元,B烟厂没有同类烟丝销售价格

4. 8月20日,委托B烟厂加工的烟丝收回,出售一半取得收入25万元,生产卷烟领用另一半

5. 8月27日,销售卷烟20大箱,取得收入100万元,销售外购烟丝取得收入10万元

6. 8月28日,没收逾期未收回的卷烟包装物23400元

7. 8月29日,收回委托个体户张某加工的烟丝(发出烟叶成本为2万元,支付加工费1060元,该处同类烟丝销售价格为3万元),直接出售取得收入3.5万元

计算该烟厂当月应纳消费税税额。

2008年成品油消费税税率表一、汽油1. 汽油(含航空汽油):每吨3500元2. 汽油(含航空汽油)进口:每吨3500元二、柴油1. 地面用柴油:每吨3100元2. 机动车用柴油:每吨3100元3. 柴油进口:每吨3100元三、船用燃油1. 船用燃油:每吨3500元2. 船用燃油进口:每吨3500元四、航空煤油1. 航空煤油:每吨3500元2. 航空煤油进口:每吨3500元五、石脑油1. 石脑油:每吨1000元2. 石脑油进口:每吨1000元六、液化石油气1. 液化石油气:每吨800元2. 液化石油气进口:每吨800元七、天然气1. 天然气:每千立方米0.4元2. 天然气进口:每千立方米0.4元八、润滑油1. 润滑油:每吨2100元2. 润滑油进口:每吨2100元九、石蜡1. 石蜡:每吨1000元2. 石蜡进口:每吨1000元十、硫酸1. 硫酸:每吨30元2. 硫酸进口:每吨30元十一、剩余油1. 剩余油:每吨140元2. 剩余油进口:每吨140元以上是2008年成品油消费税税率表的详细内容。

根据税率表可以看出,不同种类的成品油都有相应的税率。

以汽油为例,每吨的税率为3500元,而汽油进口的税率也是3500元。

这意味着无论是国内生产的汽油还是进口的汽油,在销售过程中都需要按照税率交纳相应的消费税。

柴油的税率与汽油相同,每吨为3100元。

这意味着不论是地面用柴油还是机动车用柴油,在销售过程中都需要缴纳3100元的消费税。

同样的规定也适用于进口的柴油。

船用燃油和航空煤油的税率也是每吨3500元,这是因为船用燃油和航空煤油在使用过程中对环境影响较大,所以需要相应的高额消费税来进行调控。

石脑油和液化石油气的税率相对较低,每吨分别为1000元和800元。

这是因为石脑油和液化石油气在工业生产中的用途较为广泛,为了促进经济发展和降低生产成本,采取了较低的消费税税率。

天然气的税率按每千立方米0.4元计算,与液化石油气相比,天然气的税率较低。

2023年最新消费税法税率表及其新旧税

目税率对比表

2023年最新消费税法税率表

2023年最新的消费税法将对各类消费品的税率进行调整。

下面是2023年的消费税税率表及其与2022年旧税率的对比。

根据新税法,高级消费品的税率将从10%调整至15%,中级消费品的税率将从8%调整至10%,低级消费品的税率将从6%调整至5%,而耐用消费品的税率将从18%调整至20%。

相比于2022年旧税率表,根据新税法的调整,高级消费品和耐用消费品的税率上升,而中级消费品和低级消费品的税率下降。

新税率的实施将对消费者和企业产生一定影响。

高级消费品和耐用消费品的税率上升可能会使部分消费者的购买意愿减弱,对相关行业的销售额可能带来一定冲击。

而中级消费品和低级消费品的税率下降可能会刺激更多的消费,对经济增长起到促进作用。

随着税率调整的实施,政府将获得更多的消费税收入。

这将有助于提高政府的财政收入,用于社会福利和公共服务的提升。

总而言之,2023年最新消费税法的税率调整将对消费者、企业和政府产生影响。

消费者在购买高级消费品和耐用消费品时需支付更高的税款,而购买中级消费品和低级消费品的税款则有所减少。

企业可能需要调整销售策略以适应新税率,而政府将从新税率中获得更多税收收入。

以上是2023年最新消费税法税率表及其新旧税目税率对比,希望对您有所帮助。

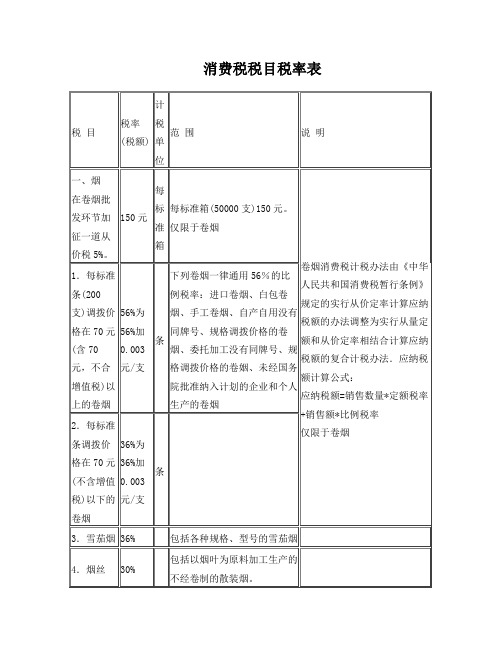

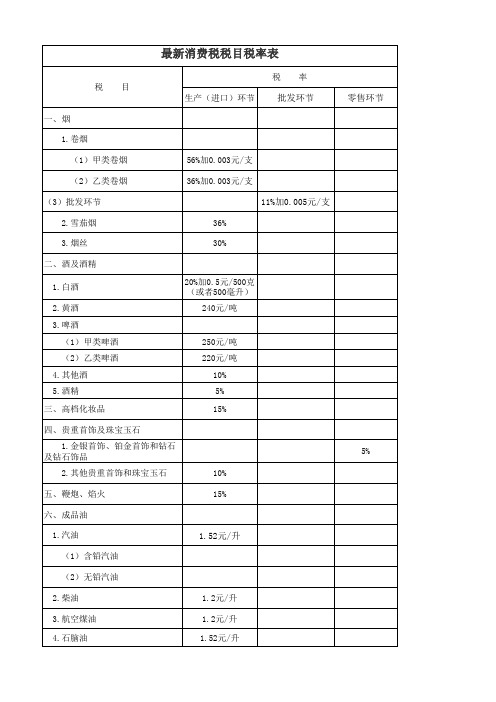

消费税税目税率表税目税率一、烟1.卷烟(1)甲类卷烟(2)乙类卷烟2.雪茄烟3.烟丝45%加0.003元/支30%加0.003元/支25%30%二、酒及酒精1.白酒2.黄酒3.啤酒(1)甲类啤酒(2)乙类啤酒4.其他酒5.酒精20%加0.5元/500克(或者500毫升)240元/吨250元/吨220元/吨10%5%三、化妆品30%四、贵重首饰及珠宝玉石1.金银首饰、铂金首饰和钻石及钻石饰品2.其他贵重首饰和珠宝玉石5% 10%五、鞭炮、焰火15%六、成品油1.汽油(1)含铅汽油(2)无铅汽油2.柴油3.航空煤油4.石脑油5.溶剂油6.润滑油7.燃料油1.4元/升1.0元/升0.8元/升0.8元/升1.0元/升1.0元/升1.0元/升0.8元/升七、汽车轮胎3%八、摩托车1.气缸容量(排气量,下同)在250毫升(含250毫升)以下的3%2.气缸容量在250毫升以上的10%九、小汽车1.乘用车(1)气缸容量(排气量,下同)在1.0升(含1.0升)以下的(2)气缸容量在1.0升以上至1.5升(含1.5升)的(3)气缸容量在1.5升以上至2.0升(含2.0升)的(4)气缸容量在2.0升以上至2.5升(含2.5升)的(5)气缸容量在2.5升以上至3.0升(含3.0升)的(6)气缸容量在3.0升以上至4.0升(含4.0升)的(7)气缸容量在4.0升以上的2.中轻型商用客车1% 3% 5% 9% 12% 25% 40% 5%十、高尔夫球及球具10%十一、高档手表20%十二、游艇10%十三、木制一次性筷子5%十四、实木地板5%纳税人销售或者进口下列货物,税率为13%:1.粮食、食用植物油;2.自来水、暖气、冷气、热水、煤气、石油液化气、天然气、沼气、居民用煤炭制品;3.图书、报纸、杂志;4.饲料、化肥、农药、农机、农膜;5.国务院规定的其他货物。

汽柴油的消费税计算题

摘要:

1.汽柴油消费税的税率

2.消费税的征收对象和环节

3.增值税的征收对象和环节

4.汽柴油消费税与车船使用税的关系

5.消费税调整对个人加油的影响

正文:

一、汽柴油消费税的税率

根据相关政策,成品油消费税的税率如下:

1.汽油:1.52 元/升

2.柴油:1.2 元/升

3.航空煤油:1.2 元/升(暂缓征收)

4.石脑油:1.52 元/升

5.溶剂油:1.52 元/升

6.润滑油:1.52 元/升

7.燃料油:1.2 元/升

二、消费税的征收对象和环节

消费税是在生产环节征收的,批发和零售环节不征收消费税。

消费税实行从量定额征收,是按升来收的。

而增值税是生产和批发、零售环节都要征收,实行的是购进扣税法,即应纳税额=销售收入税率- 进项税额。

三、增值税的征收对象和环节

增值税的征收对象是销售货物或者提供加工、修理修配劳务以及进口货物的单位和个人。

增值税的征收环节包括生产环节、批发环节和零售环节。

增值税实行购进扣税法,即应纳税额=销售收入税率- 进项税额。

四、汽柴油消费税与车船使用税的关系

汽柴油消费税和车船使用税是两个不同的税种,它们之间没有直接的关系。

汽柴油消费税是按照使用量来计税的,而车船使用税是按照车辆类型以年度来纳税的,例如小汽车,是按照排气量的大小来确定每年的税额,然后每年都必须缴纳,直到车辆报废。

五、消费税调整对个人加油的影响

消费税的调整对个人加油会有影响。

如果消费税税率上调,那么每升油的价格也会相应地上涨。

相反,如果消费税税率下调,那么每升油的价格也会相应地下降。

根据《消费税暂行条例》第十四条规定,消费税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

根据《消费税暂行条例》第十五条规定,纳税人进口应税消费品,应当自海关填发海关进口消费税专用缴款书之日起15日内缴纳税款。

2纳税期限:根据《中华人民共和国营业税暂行条例》第十五条规定:营业税的纳税期限分别为5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为一个纳税期的,自期满之日起15日内申报纳税;以5日、10日或者15日为一个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

《中华人民共和国营业税暂行条例实施细则》第二十七条银行、财务公司、信托投资公司、信用社、外国企业常驻代表机构的纳税期限为1个季度。

自纳税期限满之日起15日内申报纳税。

3、增值税税目、税率表《增值税暂行条例》第二十三条:增值税的纳税期限分别为1日、3日、5日、10日、15日、1个月或者1个季度。

纳税人的具体纳税期限,由主管税务机关根据纳税人应纳税额的大小分别核定;不能按照固定期限纳税的,可以按次纳税。

纳税人以1个月或者1个季度为1个纳税期的,自期满之日起15日内申报纳税;以1日、3日、5日、10日或者15日为1个纳税期的,自期满之日起5日内预缴税款,于次月1日起15日内申报纳税并结清上月应纳税款。

第二十四条:纳税人进口货物,应当自海关填发海关进口增值税专用缴款书之日起15日内缴纳税款。

火,汽油,柴油,汽车轮胎,摩托车,小汽车十一大类。

一、将无铅汽油的消费税单位税额由每升0.2元提高到每升 1.0元;将含铅汽油的消费税单位税额由每升0.28元提高到每升 1.4元。

二、将柴油的消费税单位税额由每升0.1元提高到每升0.8元。

三、将石脑油、溶剂油和润滑油的消费税单位税额由每升0.2元提高到每升 1.0元。

四、将航空煤油和燃料油的消费税单位税额由每升0.1元提高到每升0.8元。

成品油消费税征收范围注释一、汽油汽油是指用原油或其它原料加工生产的辛烷值不小于66的可用作汽油发动机燃料的各种轻质油。

含铅汽油是指铅含量每升超过0.013克的汽油。

汽油分为车用汽油和航空汽油。

以汽油、汽油组分调和生产的甲醇汽油、乙醇汽油也属于本税目征收范围。

二、柴油柴油是指用原油或其它原料加工生产的倾点或凝点在-50至30的可用作柴油发动机燃料的各种轻质油和以柴油组分为主、经调和精制可用作柴油发动机燃料的非标油。

以柴油、柴油组分调和生产的生物柴油也属于本税目征收范围。

三、石脑油石脑油又叫化工轻油,是以原油或其它原料加工生产的用于化工原料的轻质油。

石脑油的征收范围包括除汽油、柴油、航空煤油、溶剂油以外的各种轻质油。

非标汽油、重整生成油、拔头油、戊烷原料油、轻裂解料(减压柴油VGO和常压柴油AGO)、重裂解料、加氢裂化尾油、芳烃抽余油均属轻质油,属于石脑油征收范围。

四、溶剂油溶剂油是用原油或其它原料加工生产的用于涂料、油漆、食用油、印刷油墨、皮革、农药、橡胶、化妆品生产和机械清洗、胶粘行业的轻质油。

橡胶填充油、溶剂油原料,属于溶剂油征收范围。

五、航空煤油航空煤油也叫喷气燃料,是用原油或其它原料加工生产的用作喷气发动机和喷气推进系统燃料的各种轻质油。

六、润滑油润滑油是用原油或其它原料加工生产的用于内燃机、机械加工过程的润滑产品。

润滑油分为矿物性润滑油、植物性润滑油、动物性润滑油和化工原料合成润滑油。

润滑油的征收范围包括矿物性润滑油、矿物性润滑油基础油、植物性润滑油、动物性润滑油和化工原料合成润滑油。