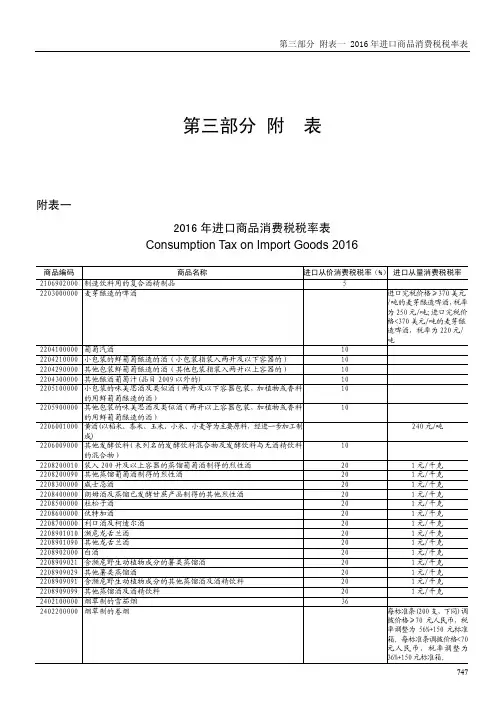

2016年最新消费税税目税率表及消费计算

- 格式:docx

- 大小:17.14 KB

- 文档页数:8

消费税税目税率表 HEN system office room 【HEN16H-HENS2AHENS8Q8-HENH1688】消费税税目及学习时应注意的问题:(一)烟子目:1.卷烟2.雪茄烟3.烟丝【注意辨析】卷烟与雪茄烟不是等同概念,有不同的计税方式、税率也不相同。

卷烟生产和进口环节均采用从量加从价的复合计税的方式。

卷烟在批发环节还有一道复合税,适用税率为11%加元/支。

雪茄烟和烟丝执行比例税率,没有批发环节的消费税。

(二)酒子目:1.白酒2.黄酒3.啤酒4.其他酒粮食白酒和薯类白酒采用复合计税的方法。

糠麸白酒、其他原料白酒属于其他酒,适用10%的比例税率。

对以蒸馏酒或食用酒精为酒基,具有国食健字或卫食健字文号且酒精度低于38度(含),或以发酵酒为酒基,酒精度低于20度(含)的配制酒,按“其他酒”10%适用税率征收消费税。

其他配制酒,按白酒税率征收消费税。

果啤属于啤酒税目。

调味料酒不属于消费税的征税范围。

啤酒(220元/吨和250元/吨)、黄酒采用定额税率。

饮食业、商业、娱乐业举办的啤酒屋(啤酒坊)利用啤酒生产设备生产的啤酒,应当按250元/吨的税率征收消费税。

【例题·多选题】下列消费品,属于消费税征税范围的有( )。

A.果木酒B.药酒C.调味料酒D.黄酒E.复制酒【答案】ABDE(三)化妆品含美容、修饰类化状品、成套化妆品、高档护肤类化妆品。

【注意】不含舞台、戏剧、影视化妆用的上妆油、卸妆油、油彩。

【例题?多选题】依据消费税的有关规定,下列消费品中属于化妆品税目的有( )。

A.香水、香水精B.高档护肤类化妆品C.指甲油、蓝眼油D.演员化妆用的上妆油、卸妆油E.香皂、洗发水【答案】ABC(四)贵重首饰及珠宝玉石金、银和金基、银基合金首饰,以及金、银和金基、银基合金的镶嵌首饰、钻石及钻石饰品、铂金首饰在零售环节纳税,税率5%;其他非金银贵重首饰及珠宝玉石在生产(出厂)、进口、委托加工环节纳税,税率为10%。

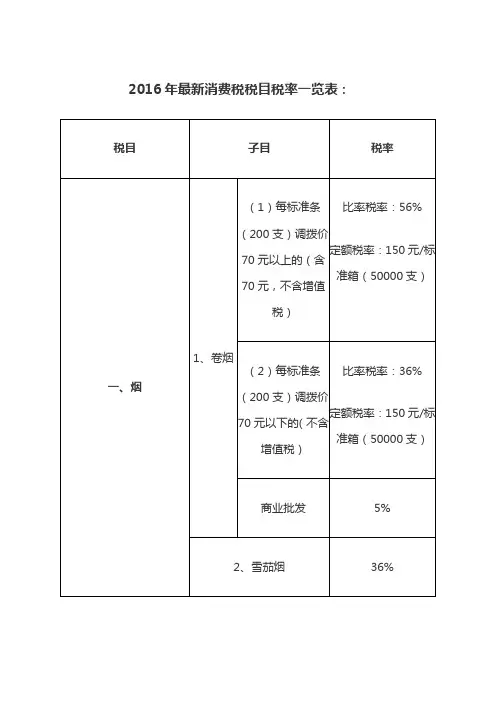

2016年最新消费税税目税率一览表:注:酒精,汽车轮胎取消;成品油再次上调;摩托车气缸容量250ml以下不再征收;新增:电池涂料4%消费税的计算公式:1、从价计税时应纳税额=应税消费品销售额×适用税率2、从量计税时应纳税额=应税消费品销售数量×适用税额标准3、自产自用应税消费品a、用于连续生产应税消费品的,不纳税;b、用于其他方面的:有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

组成计税价格=(成本+利润)÷(1- 消费税税率)应纳税额=组成计税价格×适用税率4、委托加工应税消费品的由受托方交货时代扣代缴消费税。

按照受托方的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

组成计税价格=(材料成本+加工费)÷(1- 消费税税率)应纳税额=组成计税价格×适用税率5、进口应税消费品,按照组成计税价格计算纳税。

组成计税价格=(关税完税价格+关税)÷( l- 消费税税率)应纳税额=组成计税价格×消费税税率6、零售金银首饰的纳税人在计税时,应将含税的销售额换算为不含增值税税额的销售额。

金银首饰的应税销售额=含增值税的销售额÷(1+ 增值税税率或征收率)组成计税价格=购进原价×(1+利润率)÷(1-金银首饰消费税税率)应纳税额=组成计税价格×金银首饰消费税税率7、对于生产、批发、零售单位用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面或未分别核算销售的按照组成计税价格计算纳税。

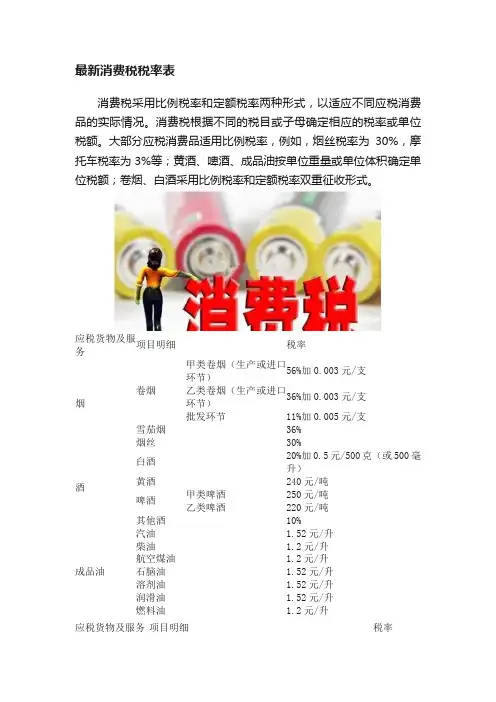

最新消费税税率表消费税采用比例税率和定额税率两种形式,以适应不同应税消费品的实际情况。

消费税根据不同的税目或子母确定相应的税率或单位税额。

大部分应税消费品适用比例税率,例如,烟丝税率为30%,摩托车税率为3%等;黄酒、啤酒、成品油按单位重量或单位体积确定单位税额;卷烟、白酒采用比例税率和定额税率双重征收形式。

应税货物及服务项目明细税率烟卷烟甲类卷烟(生产或进口环节)56%加0.003元/支乙类卷烟(生产或进口环节)36%加0.003元/支批发环节11%加0.005元/支雪茄烟36%烟丝30%酒白酒20%加0.5元/500克(或500毫升)黄酒240元/吨啤酒甲类啤酒250元/吨乙类啤酒220元/吨其他酒10%成品油汽油 1.52元/升柴油 1.2元/升航空煤油 1.2元/升石脑油 1.52元/升溶剂油 1.52元/升润滑油 1.52元/升燃料油 1.2元/升应税货物及服务项目明细税率高档化妆品15%贵重首饰及珠宝玉石金银首饰、铂金首饰、钻石及钻石饰品5% 其他贵重首饰和珠宝玉石10%鞭炮、焰火15%小汽车乘用车气缸容量<=1.0升1% 1.0升<气缸容量<=1.5升3%1.5升<气缸容量<=2.0升5%2.0升<气缸容量<=2.5升9%2.5升<气缸容量<=3.0升12%3.0升<气缸容量<=4.0升25% 气缸容量>4.0升40% 中轻型商用客车5% 超豪华小汽车(零售环节)10%应税货物及服务项目明细税率摩托车气缸容量为250毫升3% 气缸容量为250毫升以上10%高尔夫球及球具10%高档手表20%游艇10%木制一次性筷子5%实木地板5%电池4%涂料4%纳税人兼营不同税率的应税消费品,应当分别核算不同税率应税消费品的销售额、销售数量。

未分别核算销售额、销售数量,或者将不同税率的应税消费品组成成套消费品销售的,从高适用税率。

消费税税目与税率一、税目现行消费税税目共有15个。

(一)烟凡是以烟叶为原料加工生产的产品,不论使用何种辅料,均属于本税目的征收范围。

本税目下设卷烟(包括进口卷烟、白包卷烟、手工卷烟和未经国务院批准纳人计划的企业及个人生产的卷烟)、雪茄烟、烟丝三个子目。

卷烟,是指将各种烟叶切成烟丝,按照配方要求均匀混合,加入糖,酒,香料等辅料,用白色盘纸,棕色盘纸,涂布纸或烟草薄片经机器或手工卷制的普通卷烟和雪茄型卷烟。

卷烟分为甲类卷烟和乙类卷烟。

甲类卷烟是指调拨价在70元(不含增值税)条以上(含70元)的卷烟,乙类卷烟是指调拨价在70元(不含增值税)/条以下的卷烟。

雪茄烟,是指以晾晒烟为原料或者以晾晒烟和烤烟为原料,用烟叶或卷烟纸、烟草薄片作为烟支内包皮,再用烟叶作为烟支外包皮,经机器或手工卷制而成的烟草制品。

按内包皮所用材料的不同可分为全叶卷雪茄烟和半叶卷雪茄烟。

雪茄烟的征收范围包括各种规格、型号的雪茄烟。

烟丝,是指将烟叶切成丝状、粒状、片状、末状或其他形状,再加入辅料,经过发酵、储存,不经卷制即可供销售吸用的烟草制品。

烟丝的征收范围包括以烟叶为原料加工生产的不经卷制的散装烟,如斗烟、莫合烟、烟末、水烟、黄红烟丝等。

(二)酒1.白酒,是指以各种粮食或各种干鲜薯类为原材料,经过糖化、发酵后,采用蒸馏方法酿制的白酒。

用甜菜酿制的白酒,比照白酒征税。

2.黄酒,是指以糯米、粳米、籼米、大米、黄米、玉米、小麦、薯类等为原料,经加温、糖化发酵、压榨酿制的酒。

由于工艺、配料和含糖量的不同,黄酒分为干黄酒、半干黄酒、半甜黄酒、甜黄酒4类。

黄酒的征收范围包括各种原料酿制的黄酒和酒度超过12度(含12度)的土甜酒。

3.啤酒,是指以大麦或其他粮食为原料,加入啤酒花,经糖化、发酵、过滤酿制的含有二氧化碳的酒。

啤酒按照杀菌方法的不同,可分为熟啤酒和生啤酒或鲜啤酒。

啤酒的征收范围包括各种包装和散装的啤酒。

啤酒分为甲类啤酒和乙类啤酒。

每吨出厂价(含包装物及包装物押金)3000元(含3000元,不含增值税)以上的啤酒为甲类啤酒;每吨出厂价(含包装物及包装物押金)3000元(不含增值税)以下的啤酒为乙类啤酒。

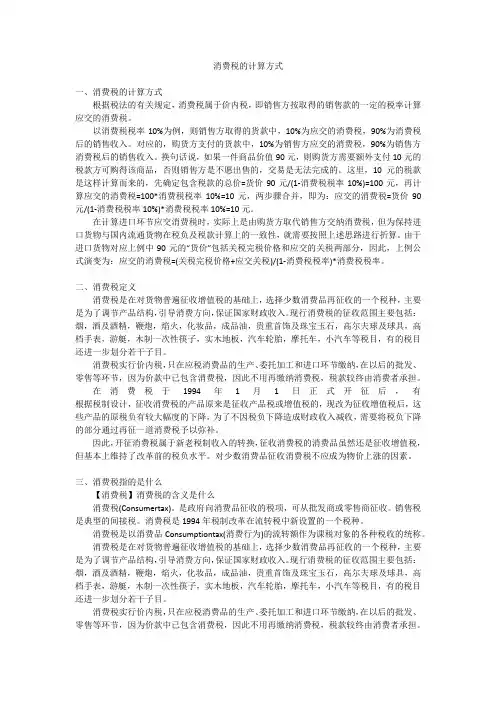

消费税的计算方式一、消费税的计算方式根据税法的有关规定,消费税属于价内税,即销售方按取得的销售款的一定的税率计算应交的消费税。

以消费税税率10%为例,则销售方取得的货款中,10%为应交的消费税,90%为消费税后的销售收入。

对应的,购货方支付的货款中,10%为销售方应交的消费税,90%为销售方消费税后的销售收入。

换句话说,如果一件商品价值90元,则购货方需要额外支付10元的税款方可购得该商品,否则销售方是不愿出售的,交易是无法完成的。

这里,10元的税款是这样计算而来的,先确定包含税款的总价=货价90元/(1-消费税税率10%)=100元,再计算应交的消费税=100*消费税税率10%=10元,两步骤合并,即为:应交的消费税=货价90元/(1-消费税税率10%)*消费税税率10%=10元。

在计算进口环节应交消费税时,实际上是由购货方取代销售方交纳消费税,但为保持进口货物与国内流通货物在税负及税款计算上的一致性,就需要按照上述思路进行折算。

由于进口货物对应上例中90元的“货价”包括关税完税价格和应交的关税两部分,因此,上例公式演变为:应交的消费税=(关税完税价格+应交关税)/(1-消费税税率)*消费税税率。

二、消费税定义消费税是在对货物普遍征收增值税的基础上,选择少数消费品再征收的一个税种,主要是为了调节产品结构,引导消费方向,保证国家财政收入。

现行消费税的征收范围主要包括:烟,酒及酒精,鞭炮,焰火,化妆品,成品油,贵重首饰及珠宝玉石,高尔夫球及球具,高档手表,游艇,木制一次性筷子,实木地板,汽车轮胎,摩托车,小汽车等税目,有的税目还进一步划分若干子目。

消费税实行价内税,只在应税消费品的生产、委托加工和进口环节缴纳,在以后的批发、零售等环节,因为价款中已包含消费税,因此不用再缴纳消费税,税款较终由消费者承担。

在消费税于1994年1月1日正式开征后,有根据税制设计,征收消费税的产品原来是征收产品税或增值税的,现改为征收增值税后,这些产品的原税负有较大幅度的下降,为了不因税负下降造成财政收入减收,需要将税负下降的部分通过再征一道消费税予以弥补。

消费税税率计算公式是怎样的实⾏从价定率计征消费税的,其计算公式为:应纳税额=销售额×⽐例税率。

实⾏从量定额计征消费税的,其计算公式为:应纳税额=销售数量×定额税率 ⼀、税率计算公式消费税(特种货物及劳务税)是以消费品的流转额作为征税对象的各种税收的统称。

是政府向消费品征收的税项,可从批发商或零售商征收。

消费税是典型的间接税。

消费税是1994年税制改⾰在流转税中新设置的⼀种。

消费税实⾏价内税,只在应税消费品的⽣产、委托加⼯和进⼝环节缴纳,在以后的批发、零售等环节,因为价款中已包含消费税,因此不⽤再缴纳消费税,税款最终由消费者承担。

消费税的纳税⼈是我国境内⽣产、委托加⼯、零售和进⼝《中华⼈民共和国消费税暂⾏条例》规定的应税消费品的单位和个⼈。

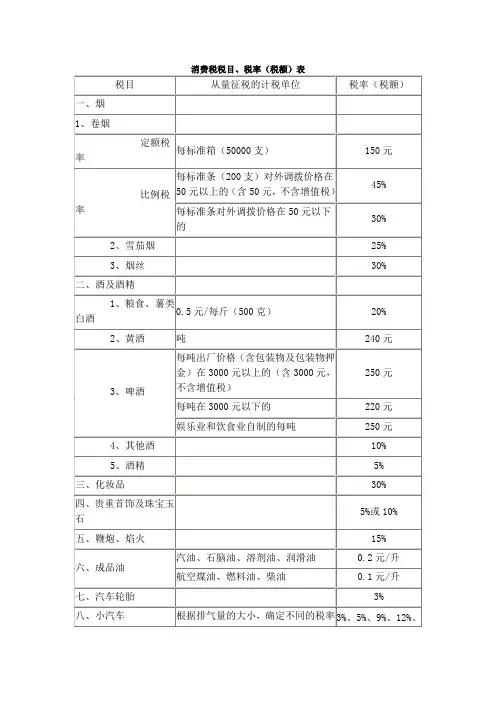

消费税税率表:1、卷烟:每标准箱(5万⽀)定额税率为150元;标准条(200⽀)调拨价格在50元以上的卷烟税率为45%,不⾜50元的税率为30%;雪茄烟的税率25%;其他进⼝卷烟、⼿⼯卷烟等⼀律适⽤45%税率;烟丝为30%。

2、酒和酒精:粮⾷⽩酒每⽄税额标准为:0.5元+出⼚价格×25%,薯类⽩酒为:0.5元+出⼚价格×15%;黄酒为每吨240元;啤酒出⼚价在每吨3000元以上的为每吨250元,不⾜3000元的,为每吨220元;其他酒税率为10%;酒精税率为5%。

3、化妆品:税率为30%。

4、护肤护发品:税率为8%.(5)⾦银⾸饰:税率为5% ,其他⾸饰和珠宝⽟⽯:税率为10%。

5、鞭炮、焰⽕:税率为15%。

6、汽油:⽆铅汽油每升税额0.2元,含铅汽油每升0.28元。

7、柴油:每升税额0.1元。

8、汽车轮胎:税率为10%。

9、摩托车:税率为10%。

10、⼩汽车:税率分别为3%、5%、8%。

⼆、消费税的计算公式:1、从价计税时应纳税额=应税消费品销售额×适⽤税率2、从量计税时应纳税额=应税消费品销售数量×适⽤税额标准3、⾃产⾃⽤应税消费品a、⽤于连续⽣产应税消费品的,不纳税;b、⽤于其他⽅⾯的:有同类消费品销售价格的,按照纳税⼈⽣产的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

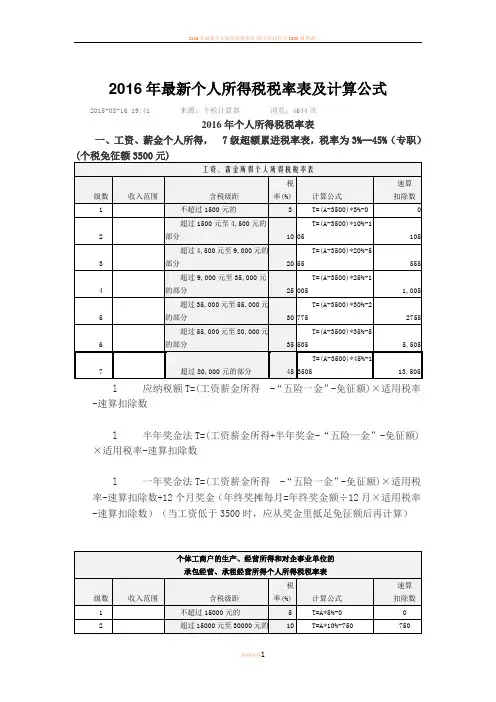

2016年最新个人所得税税率表及计算公式2015-08-16 19:41 来源:个税计算器浏览:4644次l 半年奖金法T=(工资薪金所得+半年奖金-“五险一金”-免征额)×适用税率-速算扣除数l 一年奖金法T=(工资薪金所得-“五险一金”-免征额)×适用税率-速算扣除数+12个月奖金(年终奖摊每月=年终奖金额÷12月×适用税率-速算扣除数)(当工资低于3500时,应从奖金里抵足免征额后再计算)二、个体(生产经营)、企事业单位(承包经营)所得,适用的5%---35%的超额累进税率表。

以每一纳税年度的收入总额,减除成本、费用以及损失后的余额,为应纳税所得额。

l 应纳税所得额A=全年收入总额–成本、费用以及损失l 应纳税额T=应纳税所得额A×税率-速算扣除数应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-速算扣除数每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

应纳税所得额A=全年收入总额–(1-20%)费用应纳税额T=应纳税所得额A×税率-速算扣除数四、稿酬所得,适用比例税,税率为20%,并按应每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税所得额A=全年收入总额–800费用应纳税额T=应纳税所得额A×税率-(1-30%)减征额每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额。

应纳税所得额A=全年收入总额*(1-20%)费用应纳税额T=应纳税所得额A×税率*(1-30%)减征额l 每次收入不超过4000元的,减除费用800元;其余额为应纳税所得额。

应纳税额T=应纳税所得额A(全年收入总额–800费用)×税率每次收入超过4000元的,减除20%的费用,其余额为应纳税所得额应纳税额T=应纳税所得额A〈全年收入总额*(1-20%)费用〉×税率。

2016年最新消费税税目税率一览表:

注:酒精,汽车轮胎取消;成品油再次上调;摩托车气缸容量250ml 以下不再征收;新增:电池涂料4%

消费税的计算公式:

1、从价计税时

应纳税额=应税消费品销售额×适用税率

2、从量计税时

应纳税额=应税消费品销售数量×适用税额标准

3、自产自用应税消费品

a、用于连续生产应税消费品的,不纳税;

b、用于其他方面的:有同类消费品销售价格的,按照纳税人生产的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

组成计税价格=(成本+利润)÷(1- 消费税税率)

应纳税额=组成计税价格×适用税率

4、委托加工应税消费品的由受托方交货时代扣代缴消费税。

按照受托方的同类消费品销售价格计算纳税,没有同类消费品销售价格的,按组成计税价格计算纳税。

组成计税价格=(材料成本+加工费)÷(1- 消费税税率)

应纳税额=组成计税价格×适用税率

5、进口应税消费品,按照组成计税价格计算纳税。

组成计税价格=(关税完税价格+关税)÷( l- 消费税税率)

应纳税额=组成计税价格×消费税税率

6、零售金银首饰的纳税人在计税时,应将含税的销售额换算为不含增值税税额的销售额。

金银首饰的应税销售额=含增值税的销售额÷(1+ 增值税税率或征收率)

组成计税价格=购进原价×(1+利润率)÷(1-金银首饰消费税税率)

应纳税额=组成计税价格×金银首饰消费税税率

7、对于生产、批发、零售单位用于馈赠、赞助、集资、广告、样品、职工福利、奖励等方面或未分别核算销售的按照组成计税价格计算纳税。