营业税改增值税行业明细与征收品目对照表

- 格式:pdf

- 大小:354.38 KB

- 文档页数:3

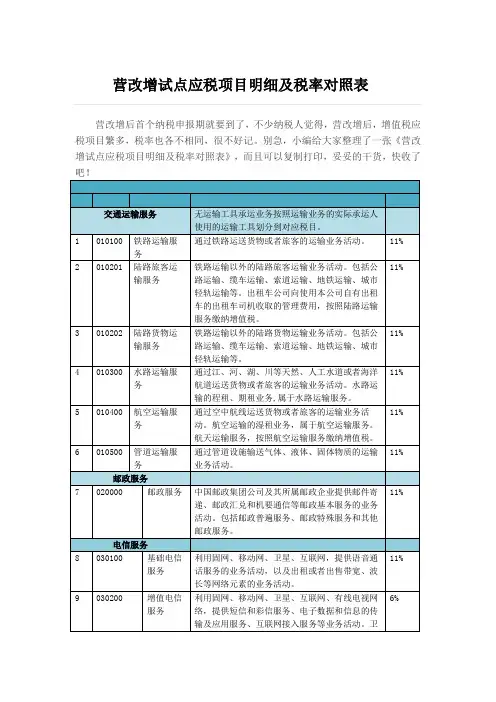

营业税改征增值税项目与国民经济行业分类(GB/T 4754-2011)对照表(项目——行业)1.交通运输业——1.1陆路运输服务:是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括公路运输、缆车运输、索道运输及其他陆路运1.交通运输业——1.2水路运输服务:是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。

远洋运输的程租、期租业务,属于水路运输服务。

2.部分现代服务业——2.1研发和技术服务:包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

2.部分现代服务业——2.1研发和技术服务:包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

2.部分现代服务业——2.1研发和技术服务:包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

2.部分现代服务业——2.1研发和技术服务:包括研发服务、技术转让服务、技术咨询服务、合同能源管理服务、工程勘察勘探服务。

2.部分现代服务业——2.2信息技术服务:是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。

包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。

2.部分现代服务业——2.2信息技术服务:是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。

包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。

2.部分现代服务业——2.2信息技术服务:是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。

包括软件服务、电路设计及测试服务、信息系统服务和业务流程管理服务。

——2.2.3信息系统服务:是指提供信息系统集成、网络管理、桌面管理与维护、信息系统应用、基础信息技术管理平台整合、信息技术基础设2.部分现代服务业——2.2信息技术服务:是指利用计算机、通信网络等技术对信息进行生产、收集、处理、加工、存储、运输、检索和利用,并提供信息服务的业务活动。

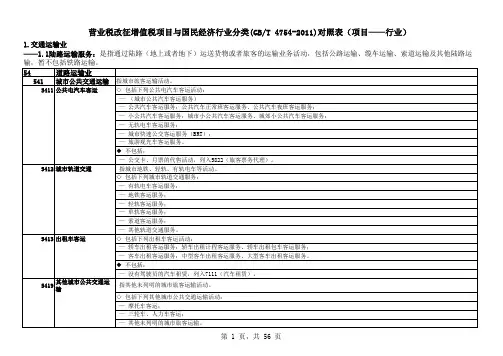

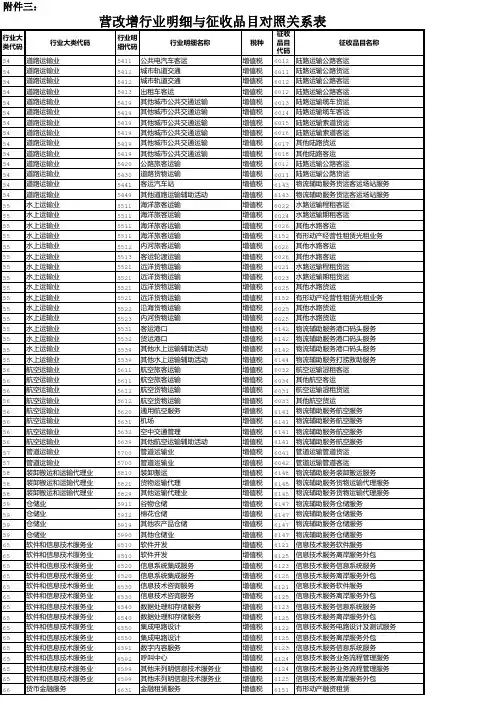

序号行业名称大类行业名称小类应税服务项目税率(征收率)应税服务范围注释行业代码大类行业名称大类行业代码中类行业名称中类行业代码小类行业名称说明征收品目代码征收品目名称5411公共电汽车客运6012陆路运输公路客运5413出租车客运6012陆路运输公路客运542公路旅客运输5420公路旅客运输指城市以外道路的旅客运输活动6012陆路运输公路客运543道路货物运输5430道路货物运输指所有道路的货物运输活动6011陆路运输公路货运5412城市轨道交通6012陆路运输公路客运6013陆路运输缆车货运6014陆路运输缆车客运6015陆路运输索道货运6016陆路运输索道客运6017其他陆路货运6018其他陆路客运6026其他水路客运6022水路运输程租客运6024水路运输期租客运6152有形动产经营性租赁光租业务5512内河旅客运输指江、河、湖泊、水库的水上旅客运输活动6026其他水路客运5513客运轮渡运输指城市及其他水域旅客轮渡运输活动6026其他水路客运6021水路运输程租货运6023水路运输期租货运6025其他水路货运6152有形动产经营性租赁光租业务5522沿海货物运输6025其他水路货运5523内河货物运输指江、河、湖泊、水库的水上货物运输活动6025其他水路货运水路运输服务道路运输业水上运输业应税服务范围注释与国民经济行业代码(2011版)及征收品目对照说明表1 2陆路运输服务11%(税率)、3%(征收率)11%(税率)、3%(征收率) 陆路运输服务,是指通过陆路(地上或者地下)运送货物或者旅客的运输业务活动,包括公路运输、缆车运输、索道运输及其他陆路运输,暂不包括铁路运输。

出租车公司向使用本公司自有出租车的出租车司机收取的管理费用,按陆路运输服务征收增值税。

水路运输服务,是指通过江、河、湖、川等天然、人工水道或者海洋航道运送货物或者旅客的运输业务活动。

远洋运输的程租、期租业务,属于水路运输服务。

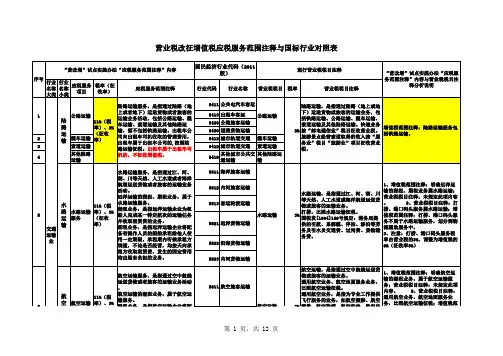

服务不属于航空运输服务,划分到物流辅助服务中。

3挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方率)输营业税改征增值税应税服务范围注释与国标行业对照表运输业营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相营业税改征增值税应税服务范围注释与国标行业对照表和技术服现代服务营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表供飞行服务的业务活动,包括航空劳务性地面服务的业务。

摄影,航空测量,航空勘探,航空营业税改征增值税应税服务范围注释与国标行业对照表务——航空服务对航空地面服务种物或旅客的运输业务。

通用航空业务、航空地面服务业务,比照航空运输征税。

通用航空服务。

航空地面服务,是指航空公司、飞机场、民航管理局、航站等向在我国境内航行或者在我国境内机场停留的境内外飞机或者其他飞行器提供的导航等劳务性地面服务的业营业税改征增值税应税服务范围注释与国标行业对照表现代服务业现代服务业营业税改征增值税应税服务范围注释与国标行业对照表现代服务营业税改征增值税应税服务范围注释与国标行业对照表定租赁费的业务活动。

营业税改征增值税应税服务范围注释与国标行业对照表税目征收营业税。

税率5%对电台、电视台等单位对外转让音乐、影视节目播映权所取得的收入,应按“转让无形资产——转让著作权”依5%的税率征收营业税。

税率5%发行,按照“服务业-其他服务业”税目征收营业税,税率5%物品、设备;补充强调“租赁物所有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业、房屋、物品、设备或设施等转让他(作品)发行服务、广播影视节目(作品)播映(放映)服务定时间内将物品、设备等有形动产转让他人使用且租赁物所有权不变更的业务活动。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

营改增行业明细与征收品目对照表

行业明细与征收品目对照表

注1:本征收品目中无“文化创意服务---商标著作权转让服务”征收品目(营业税税目为转让商标权、转让著作权、转让商誉)

注2:术语解释

远洋运输的程租、期租业务,属于水路运输服务。

程租业务,是指远洋运输企业为租船人完成某一特定航次的运输任务并收取租赁费的业务。

期租业务,是指远洋运输企业将配备有操作人员的船舶承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按天向承租方收取租赁费,发生的固定费用均由船东负担的业务。

航空运输的湿租业务,属于航空运输服务。

湿租业务,是指航空运输企业将配备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标准向承租方收取租赁费,发生的固定费用均由承租方承担的业务。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

光租业务,是指远洋运输企业将船舶在约定的时间内出租给他人使用,不配备操作人员,不承担运输过程中发生的各项费用,只收取固定租

赁费的业务活动。

干租业务,是指航空运输企业将飞机在约定的时间内出租给他人使用,不配备机组人员,不承担运输过程中发生的各项费用,只收取固定租赁费的业务活动。

服务不属于航空运输服务,划分到物流辅助服务中。

3挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方率)输营业税改征增值税应税服务范围注释与国标行业对照表运输业营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相营业税改征增值税应税服务范围注释与国标行业对照表和技术服现代服务营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表供飞行服务的业务活动,包括航空劳务性地面服务的业务。

摄影,航空测量,航空勘探,航空营业税改征增值税应税服务范围注释与国标行业对照表务——航空服务对航空地面服务种物或旅客的运输业务。

通用航空业务、航空地面服务业务,比照航空运输征税。

通用航空服务。

航空地面服务,是指航空公司、飞机场、民航管理局、航站等向在我国境内航行或者在我国境内机场停留的境内外飞机或者其他飞行器提供的导航等劳务性地面服务的业营业税改征增值税应税服务范围注释与国标行业对照表现代服务业现代服务业营业税改征增值税应税服务范围注释与国标行业对照表现代服务营业税改征增值税应税服务范围注释与国标行业对照表定租赁费的业务活动。

营业税改征增值税应税服务范围注释与国标行业对照表税目征收营业税。

税率5%对电台、电视台等单位对外转让音乐、影视节目播映权所取得的收入,应按“转让无形资产——转让著作权”依5%的税率征收营业税。

税率5%发行,按照“服务业-其他服务业”税目征收营业税,税率5%物品、设备;补充强调“租赁物所有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业、房屋、物品、设备或设施等转让他(作品)发行服务、广播影视节目(作品)播映(放映)服务定时间内将物品、设备等有形动产转让他人使用且租赁物所有权不变更的业务活动。

远洋运输的光租业务、航空运输的干租业务,属于有形动产经营性租赁。

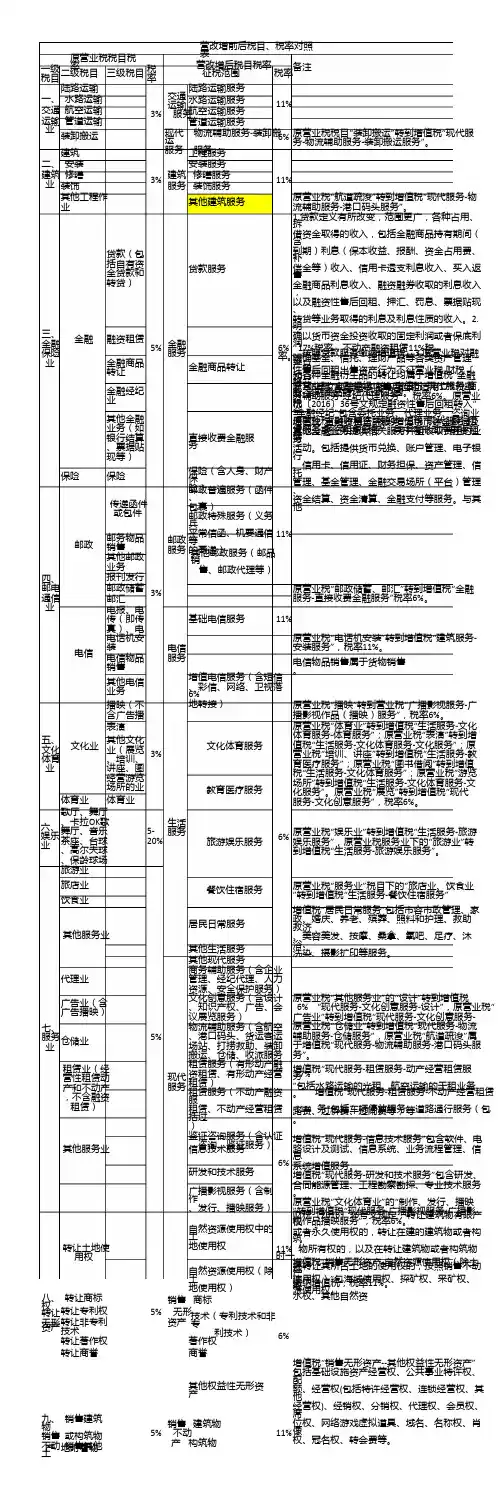

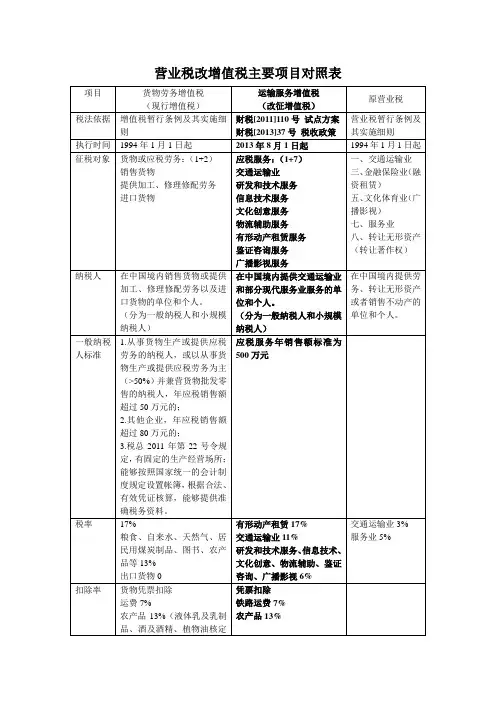

营业税改增值税主要项目对照表项目货物劳务增值税(现行增值税)运输服务增值税(改征增值税)原营业税税法依据增值税暂行条例及其实施细则财税[2011]110号试点方案财税[2013]37号税收政策营业税暂行条例及其实施细则执行时间1994年1月1日起2013年8月1日起1994年1月1日起征税对象货物或应税劳务:(1+2)销售货物提供加工、修理修配劳务进口货物应税服务:(1+7)交通运输业研发和技术服务信息技术服务文化创意服务物流辅助服务有形动产租赁服务鉴证咨询服务广播影视服务一、交通运输业三、金融保险业(融资租赁)五、文化体育业(广播影视)七、服务业八、转让无形资产(转让著作权)纳税人在中国境内销售货物或提供加工、修理修配劳务以及进口货物的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供交通运输业和部分现代服务业服务的单位和个人。

(分为一般纳税人和小规模纳税人)在中国境内提供劳务、转让无形资产或者销售不动产的单位和个人。

一般纳税人标准1.从事货物生产或提供应税劳务的纳税人,或以从事货物生产或提供应税劳务为主(>50%)并兼营货物批发零售的纳税人,年应税销售额超过50万元的;2.其他企业,年应税销售额超过80万元的;3.税总2011年第22号令规定,有固定的生产经营场所;能够按照国家统一的会计制度规定设置帐簿,根据合法、有效凭证核算,能够提供准确税务资料。

应税服务年销售额标准为500万元税率17%粮食、自来水、天然气、居民用煤炭制品、图书、农产品等13%出口货物0 有形动产租赁17%交通运输业11%研发和技术服务、信息技术、文化创意、物流辅助、鉴证咨询、广播影视6%交通运输业3%服务业5%扣除率货物凭票扣除运费7%农产品13%(液体乳及乳制品、酒及酒精、植物油核定凭票扣除铁路运费7% 农产品13%扣除)征收率简易征收6%、4%小规模3%3%征税办法一般纳税人:销项税额-进项税额一般纳税人简易征收及小规模纳税人:销售额×征收率一般纳税人一般计税:销项税额-进项税额一般纳税人简易计税及小规模纳税人:销售额×征收率全额征收;运输业务分给其他单位或者个人的,余额征收销售额纳税人销售货物或者应税劳务向购买方收取的全部价款和价外费用,但不包括收取的销项税款。

服务不属于航空运输服务,划分到物流辅助服务中。

3、注意:通用航空业务、航空地面挂飞播、航空降雨等。

航空地面服务业务,是指航空公司、飞机场、民航管理局、航站向在我国备有机组人员的飞机承租给他人使用一定期限,承租期内听候承租方调遣,不论是否经营,均按一定标率)输营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表务业务。

如沐浴、理发、洗染、照相、美术、裱画、誊写、打字、镌刻、目提供可行性论证、技术预测、专率)、3%运输业营业税改征增值税应税服务范围注释与国标行业对照表和技术服务现代服务业营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表类予以列举。

营业税税目注释:港口码头服务解释较为笼统;除港口打捞,比照水路运输征税。

国税发[1994]159号:港务局提供的服务,是指接受船舶所有人或者船舶承租人、船舶经营人的委托,经率)、3%(征收服务营业税改征增值税应税服务范围注释与国标行业对照表服务概念予以解释。

营业税税目注物或销售货物,按实购或销额进行结算并收取手续费的业务。

物收货人、发货人的委托,以委托人的名义或者以自己的名义,在不度服务、船舶通讯服务、航道管理服务、航道疏浚服务、灯塔管理服率)、3%辅助营业税改征增值税应税服务范围注释与国标行业对照表营业税改征增值税应税服务范围注释与国标行业对照表有权不变更”;明确光租、干租业务属于有形动产经营性租赁。

营业税税目注释:租赁项目除物品、设、房屋、物品、设备或设施等转让他租赁。

光租业务,是指远洋运输企业将船舶在约定的时间内出租给他人使率)、3%经营性租动产营业税改征增值税应税服务范围注释与国标行业对照表现代服务业营业税改征增值税应税服务范围注释与国标行业对照表第 11 页,共 11 页。