酒店成本核算表格

- 格式:xls

- 大小:29.00 KB

- 文档页数:74

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

餐饮业成本核算方法记得第一次做餐饮时正好碰到一个很有名的总经理,还请来了著名酒店管理专家刘光启老先生.总经理是位女性,但做事风格都是很有大将风范,真是巾帼不让须眉.她的政策:逢单月为服务月,双月为厨房质量月.当然,成本控制也在是双月时进行.关于成本的表格与软件使用应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房和吧台领用填写移库单.3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

5 会计期结束时,进行期末结转操作,将本会计期的期末数据(库存帐和财务帐)结转到下一会计期的期初数据上,同时系统业务日期跳转到下一会计期时间上。

应用案例二某酒店库房和前台销售数据衔接,库存商品根据不同类别选择不同的管理方式。

对于重点监控的冰干鲜类库存商品,设定为“实地盘存以存计耗"方式,定期参与转存.加工部门划分为中厨、冷荤、面点、海鲜池等。

1 直拨类库存商品,例如鲜活鱼、海鲜、肉、禽、蛋、时令果蔬等,直接验收入库到加工部门:①鲜活鱼每日进货一次,验收入库到海鲜池部门,验收入库后直接转换为当天耗用.②海鲜、肉、禽、蛋、时令果蔬等入库到中厨或冷荤部门,如果部门间领用要填写移库单。

2 调拨类库存商品,例如烟酒、饮料、粮油、冰干鲜、调味品、餐具等, 验收入库到仓库:①加工部门领用填写移库单,计入部门成本。

②销售部门(银台或吧台)领用填写移库单。

3 每日营业结束进行日结操作后,可以直接销售的库存商品,例如烟酒、饮料类,通过销售数据转换出耗用数量。

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

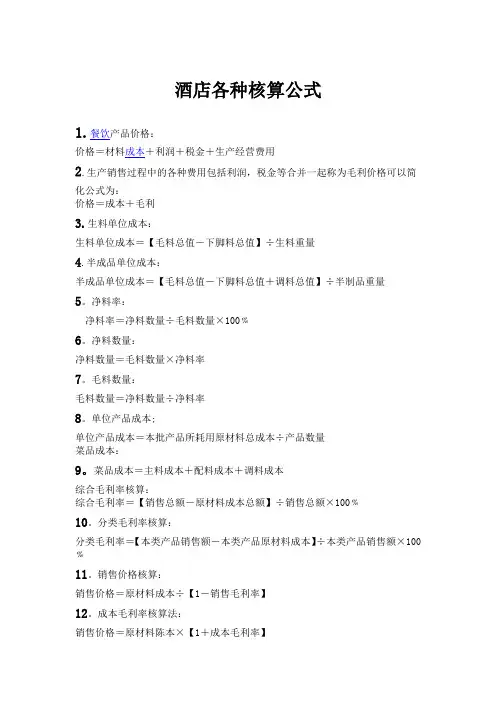

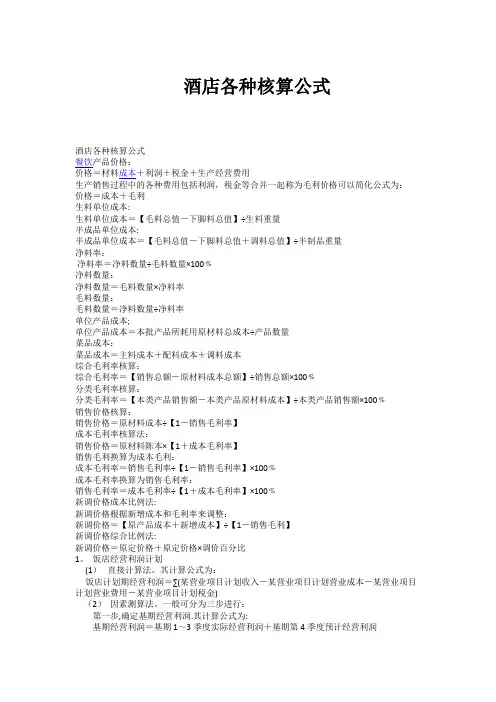

酒店各种核算公式1.餐饮产品价格:价格=材料成本+利润+税金+生产经营费用2.生产销售过程中的各种费用包括利润,税金等合并一起称为毛利价格可以简化公式为:价格=成本+毛利3.生料单位成本:生料单位成本=【毛料总值-下脚料总值】÷生料重量4.半成品单位成本:半成品单位成本=【毛料总值-下脚料总值+调料总值】÷半制品重量5。

净料率:净料率=净料数量÷毛料数量×100﹪6。

净料数量:净料数量=毛料数量×净料率7。

毛料数量:毛料数量=净料数量÷净料率8。

单位产品成本;单位产品成本=本批产品所耗用原材料总成本÷产品数量菜品成本:9。

菜品成本=主料成本+配料成本+调料成本综合毛利率核算:综合毛利率=【销售总额-原材料成本总额】÷销售总额×100﹪10。

分类毛利率核算:分类毛利率=【本类产品销售额-本类产品原材料成本】÷本类产品销售额×100﹪11。

销售价格核算:销售价格=原材料成本÷【1-销售毛利率】12。

成本毛利率核算法:销售价格=原材料陈本×【1+成本毛利率】13。

销售毛利换算为成本毛利:成本毛利率=销售毛利率÷【1-销售毛利率】×100﹪14。

成本毛利率换算为销售毛利率:销售毛利率=成本毛利率÷【1+成本毛利率】×100﹪15。

新调价格成本比例法:新调价格根据新增成本和毛利率来调整:新调价格=【原产品成本+新增成本】÷【1-销售毛利】16。

新调价格综合比例法:新调价格=原定价格+原定价格×调价百分比《1》. 饭店经营利润计划(1) 直接计算法。

其计算公式为:饭店计划期经营利润=∑(某营业项目计划收入-某营业项目计划营业成本-某营业项目计划营业费用-某营业项目计划税金)(2)因素测算法。

一般可分为三步进行:第一步,确定基期经营利润。

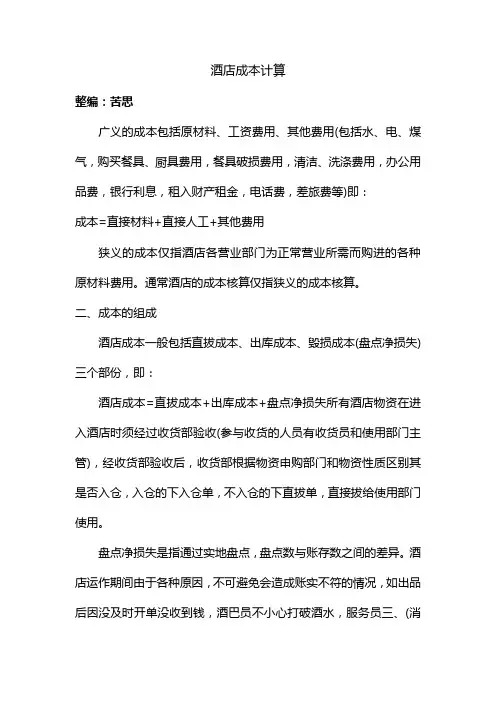

酒店成本计算整编:苦思广义的成本包括原材料、工资费用、其他费用(包括水、电、煤气,购买餐具、厨具费用,餐具破损费用,清洁、洗涤费用,办公用品费,银行利息,租入财产租金,电话费,差旅费等)即:成本=直接材料+直接人工+其他费用狭义的成本仅指酒店各营业部门为正常营业所需而购进的各种原材料费用。

通常酒店的成本核算仅指狭义的成本核算。

二、成本的组成酒店成本一般包括直拔成本、出库成本、毁损成本(盘点净损失)三个部份,即:酒店成本=直拔成本+出库成本+盘点净损失所有酒店物资在进入酒店时须经过收货部验收(参与收货的人员有收货员和使用部门主管),经收货部验收后,收货部根据物资申购部门和物资性质区别其是否入仓,入仓的下入仓单,不入仓的下直拔单,直接拔给使用部门使用。

盘点净损失是指通过实地盘点,盘点数与账存数之间的差异。

酒店运作期间由于各种原因,不可避免会造成账实不符的情况,如出品后因没及时开单没收到钱,酒巴员不小心打破酒水,服务员三、(消耗)成本计算消耗成本的计算是以倒挤的方法计算的:消耗成本=期初结存+本期增加-本期减少-期末结存其中,期初、期末结存分别为上期和本期期末盘点数量乘以单价所得,本期增加包括直拔、领料和调入(各部门之间物资调拔),本期减少是指发生的退货、调出及非常损失准予核销部份。

四、成本指标1、毛利率收入减去直接材料即为毛利,毛利率是指毛利在收入中所占的比重,即指单位收入中所含的毛利收入-直接材料毛利率=×%收入2、成本率成本(直接材料)在收入中所占的比例,也就是单位收入需要花费多少成本才能实现直接材料成本率=×%收入3、成本利润率单位成本所能带来的毛利收入-直接材料成本利润率=×%直接材料酒店成本控制p;酒店成本控制是以广义的成本为控制对象的。

经营的目的是以最小的投入获得最大的利润,收入减去成本等于利润,增收、节支是增加利润的两个基本途径,成本控制的目的就是节约支出、杜绝浪费和不必要的开支。

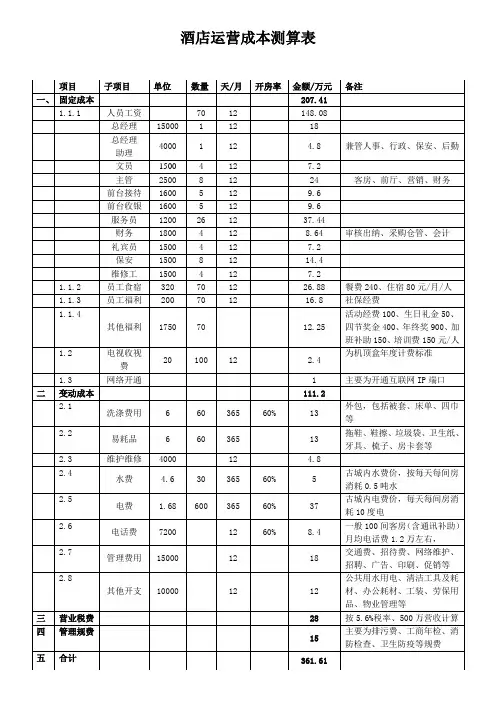

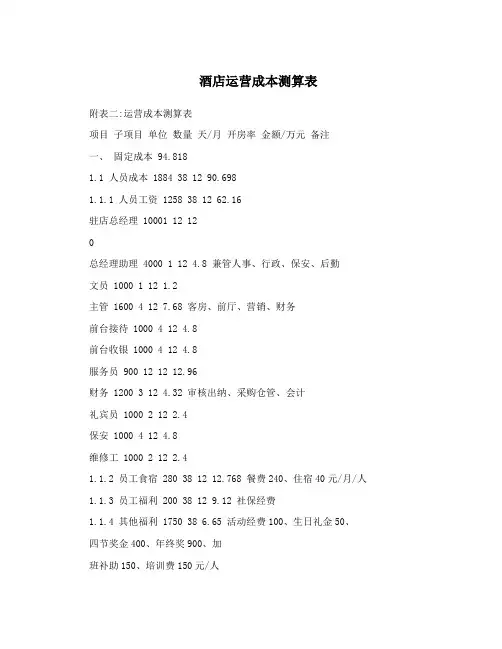

酒店运营成本测算表附表二:运营成本测算表项目子项目单位数量天/月开房率金额/万元备注一、固定成本 94.8181.1 人员成本 1884 38 12 90.6981.1.1 人员工资 1258 38 12 62.16驻店总经理 10001 12 12总经理助理 4000 1 12 4.8 兼管人事、行政、保安、后勤文员 1000 1 12 1.2主管 1600 4 12 7.68 客房、前厅、营销、财务前台接待 1000 4 12 4.8前台收银 1000 4 12 4.8服务员 900 12 12 12.96财务 1200 3 12 4.32 审核出纳、采购仓管、会计礼宾员 1000 2 12 2.4保安 1000 4 12 4.8维修工 1000 2 12 2.41.1.2 员工食宿 280 38 12 12.768 餐费240、住宿40元/月/人1.1.3 员工福利 200 38 12 9.12 社保经费1.1.4 其他福利 1750 38 6.65 活动经费100、生日礼金50、四节奖金400、年终奖900、加班补助150、培训费150元/人1.2 电视收视费 20 130 12 3.12 为机顶盒年度计费标准1.3 网络开通 1 主要为开通互联网IP端口二变动成本 128.82.1 洗涤费用 3 122 365 70% 13 外包,包括被套、床单、四巾等2.2 易耗品 3 122 365 13 拖鞋、鞋擦、垃圾袋、卫生纸、牙具、梳子、房卡套等2.3 维护维修 4000 12 4.82.4 水费3.65 61 365 70% 8 每天每间房消耗0.5吨水2.5 电费 1.1 1220 365 70% 48 每天每间房消耗10度电2.6 电话费 1000 12 12 参照集贤107间客房(含通讯0 补助)月均电话费1.2万以上,2.7 管理费用 1500 12 18 交通费、招待费、网络维护、0 招聘、广告、印刷、促销等2.8 其他开支 1000 12 12 公共用水用电、清洁工具及耗0 材、办公耗材、工装、劳保用品、物业管理等三营业税费 28 按5.6%税率、500万营收计算四管理规费15 主要为排污费、工商年检、消防检查、卫生防疫等规费五合计 266.618。

酒店各种核算公式酒店各种核算公式餐饮产品价格:价格=材料成本+利润+税金+生产经营费用生产销售过程中的各种费用包括利润,税金等合并一起称为毛利价格可以简化公式为:价格=成本+毛利生料单位成本:生料单位成本=【毛料总值-下脚料总值】÷生料重量半成品单位成本:半成品单位成本=【毛料总值-下脚料总值+调料总值】÷半制品重量净料率:净料率=净料数量÷毛料数量×100﹪净料数量:净料数量=毛料数量×净料率毛料数量:毛料数量=净料数量÷净料率单位产品成本;单位产品成本=本批产品所耗用原材料总成本÷产品数量菜品成本:菜品成本=主料成本+配料成本+调料成本综合毛利率核算:综合毛利率=【销售总额-原材料成本总额】÷销售总额×100﹪分类毛利率核算:分类毛利率=【本类产品销售额-本类产品原材料成本】÷本类产品销售额×100﹪销售价格核算:销售价格=原材料成本÷【1-销售毛利率】成本毛利率核算法:销售价格=原材料陈本×【1+成本毛利率】销售毛利换算为成本毛利:成本毛利率=销售毛利率÷【1-销售毛利率】×100﹪成本毛利率换算为销售毛利率:销售毛利率=成本毛利率÷【1+成本毛利率】×100﹪新调价格成本比例法:新调价格根据新增成本和毛利率来调整:新调价格=【原产品成本+新增成本】÷【1-销售毛利】新调价格综合比例法:新调价格=原定价格+原定价格×调价百分比1。

饭店经营利润计划(1)直接计算法。

其计算公式为:饭店计划期经营利润=∑(某营业项目计划收入-某营业项目计划营业成本-某营业项目计划营业费用-某营业项目计划税金)(2)因素测算法。

一般可分为三步进行:第一步,确定基期经营利润.其计算公式为:基期经营利润=基期1~3季度实际经营利润+基期第4季度预计经营利润第二步,测定各项因素变化对经营利润的影响。

一、酒店成本广义的成本包括原材料、工资费用、其他费用(包括水、电、煤气,购买餐具、厨具费用,餐具破损费用,清洁、洗涤费用,办公用品费,银行利息,租入财产租金,电话费,差旅费等)即:成本=直接材料+直接人工+其他费用狭义的成本仅指酒店各营业部门为正常营业所需而购进的各种原材料费用。

通常酒店的成本核算仅指狭义的成本核算。

二、成本的组成酒店成本一般包括直拔成本、出库成本、毁损成本(盘点净损失)三个部份,即:酒店成本=直拔成本+出库成本+盘点净损失所有酒店物资在进入酒店时须经过收货部验收(参与收货的人员有收货员和使用部门主管),经收货部验收后,收货部根据物资申购部门和物资性质区别其是否入仓,入仓的下入仓单,不入仓的下直拔单,直接拔给使用部门使用。

盘点净损失是指通过实地盘点,盘点数与账存数之间的差异。

酒店运作期间由于各种原因,不可避免会造成账实不符的情况,如出品后因没及时开单没收到钱,酒巴员不小心打破酒水,服务员三、(消耗)成本计算消耗成本的计算是以倒挤的方法计算的:消耗成本=期初结存+本期增加-本期减少-期末结存其中,期初、期末结存分别为上期和本期期末盘点数量乘以单价所得,本期增加包括直拔、领料和调入(各部门之间物资调拔),本期减少是指发生的退货、调出及非常损失准予核销部份。

四、成本指标1、毛利率收入减去直接材料即为毛利,毛利率是指毛利在收入中所占的比重,即指单位收入中所含的毛利收入-直接材料毛利率= ×%收入2、成本率成本(直接材料)在收入中所占的比例,也就是单位收入需要花费多少成本才能实现直接材料成本率= ×%收入3、成本利润率单位成本所能带来的毛利收入-直接材料成本利润率= ×%直接材料酒店成本控制p;酒店成本控制是以广义的成本为控制对象的。

经营的目的是以最小的投入获得最大的利润,收入减去成本等于利润,增收、节支是增加利润的两个基本途径,成本控制的目的就是节约支出、杜绝浪费和不必要的开支。

酒店客房成本计算常用公式客房用品储备额额房用品储备额=∑(某种用品日均消耗量×单价×储备日数)一次性用品日均消耗量=客房间数×平均出租率×单间配备量多次性使用日均消耗量=(客房间数×平均出租率×单间配备量)/单件用品平均使用日数〕〕储备日数=在途日数+验收日数+整理准备日数+供应间隔日数+保险日数某种用品供应间隔日数=最合理的加工生产批量/该种用品日均消耗量13. 客房出租率客房出租率=计算期客房实际出租间天数/(可出租客房数量×计算期天数)×100%14. 客房每天平均成本客房每天平均成本=(旅店每月总成本/全部可供出租房间总面积(平方米)×30)×客房面积(平方米)15. 客房出租价格客房出租价格=客房成本/(1-毛利率)16. 客房周转率客房周转率(客房出租率)=计算期内客房出租间次/(全部可供出租间数×计算期天数)×100%=计算期内客房营业收入/(全部可供出租客房收入×计算期天数)×100%17. 床位周转率床位周转率(次数)=计算期内接待旅客人次/实有床位数床位周转率(天数)=(实有床位数×计算期天数)/计算期内接待旅客人次18. 旅游饭店房价的计算平均房价=客房营业收入/客房计划出租间天数客房计划出租间天数=可供出租的客房数×客房出租率×365天19. 客房经营利润客房经营利润=客房租金收入-营业费用-营业税金及附加=∑(某类客房可出租数量×计算期天数×出租率×间天可变费用)-客房不变费用总额20. 客房变动费用总额客房变动费用总额=客房数×报告期天数×出租率×间天变动费用间天变动费用=报告期客房变动费用总额/(客房数×报告期天数×出租率)21. 客房出租成本每间客房每天平均出租成本=〔平均成本×(1-客房闲置率×变动成本率)〕/客房出租率客房闲置率=1-客房出租率22. 客房租金收入率客房租金收入率=(报告期客房租金实际收入总额/报告期应收客房租金总额)×100%=报告期客房租金实际收入总额/∑(某类客房数量×某类客房日租金×报告期天数)23. 客房成本主要构成部分:折旧+,耗用,+能源,+工资.一般客房物耗率在3.6%—5%之间,此为按营业额4.5%测算)物耗费用主要包括一次性用品、布草洗涤费、日常部分布草周转损耗添置(不含一次性整体更新费用)、客房及地毯等清洁用品费、日常小五金费用酒店客房成本人均工资:包括经理、经理助理、楼层主管、布草主管、客房服务中心领班、楼层领班、客房服务中心服务员、物品收发员、客房服务员、监督员、制服裁缝员、布草收发员、制服收发员、PA主管、PA服务员。

目标成本测算表(公寓、酒店)序号123414152425303132333435363738394041 485455585966677172737475成本科目测算单位测算指标目标成本含加建面积实物工程量建面指标(元 /㎡)5001 生产成本73,212.00 m2 #REF! #REF! #REF!5001.00 成本结转0.005001.01 待分摊成本0.005001.02 土地成本0.005001.03 前期工程费0.005001.03.01 七通一平0.005001.03.02 临时设施0.005001.03.03 勘测0.005001.03.04 设计0.005001.03.04.01 建筑与规划方案设计0.005001.03.04.02 扩初及施工图设计0.005001.03.04.03 外立面深化设计0.005001.03.04.04 审图0.005001.03.04.05 环境设计(园林及景观设计)0.005001.03.04.06 弱电深化设计0.005001.03.04.07 供电设计0.005001.03.04.08 二次装修设计0.005001.03.04.09 设计模型制作费0.005001.03.04.99 其它0.005001.03.05 招标费0.005001.03.06 咨询0.005001.03.07 政府规费及报建0.005001.03.99 其他前期工程费0.00 5001.04 建筑安装工程费73,212.00 m2 #REF! #REF! #REF!5001.04.01 基础工程0.005001.04.02 主体工程73,212.00 m2 #REF! #REF! #REF!5001.04.02.01 主体工程结构73,212.00 m2 1,479.96 108,350,595.46 1,177.745001.04.02.02 主体工程建筑73,212.00 m2 #REF! #REF! #REF!5001.04.02.02.01 基本装修73,212.00 m2 #REF! #REF! #REF!5001.04.02.02.01.01 地下室基本装修0.005001.04.02.02.01.02 裙楼及架空层基本0.00装修5001.04.02.02.01.03 塔楼基本装修73,212.00 m2 #REF! #REF! #REF!测算说明总表中测算总表中测算详见另外分表详见另外分表地面结构毛坯、内墙抹灰、天棚抹灰腻子 ; 消防楼梯、设备井管井、设备用房装修到位;含屋面参考太古城76775001.04.02.02.01.99 其他0.00 详见另外分表5001.04.02.02.02 防水73,212.00 m2 30.31 2,218,900.17 24.12 按合同价 * 分摊系数并考虑变更序号7879808182838384858687888990919293949596979899100 101 102 103 104 105 106 107 108 109 110 114成本科目测算单位测算指标目标成本含加建面积测算说明实物工程量建面指标(元/㎡)5001.04.02.02.03 保温隔热2,390.00 m2 56.90 135,991.00 1.48 外墙无保温,屋面保温参考中林5001.04.02.02.04 白蚁防治南总表中测算5001.04.02.02.05 人防0.00 地下室中测算5001.04.02.02.06 外墙装修73,212.00 m2 #REF! #REF! #REF!5001.04.02.02.06.01 外墙涂料1,700.00 m2 #REF! #REF! #REF! (1)高级涂料5001.04.02.02.06.02 外墙铝板0.005001.04.02.02.06.03 外墙干挂石材0.005001.04.02.02.06.04 外墙幕墙48,000.00 m2 1,500.00 72,000,000.00 782.62 (1)参考宝能中心幕墙招标价5001.04.02.02.06.05 屋顶构架2,390.00 m2 1,500.00 3,585,000.00 38.97 屋面花架(钢结构)5001.04.02.02.06.99 其它0.00 5001.04.02.02.07 室内装修73,212.00 m2 286.84 21,000,000.00 228.265001.04.02.02.07.01 入口大堂0.005001.04.02.02.07.02 标准层电梯厅3,500.00 m2 6,000.00 21,000,000.00 228.26(1)工程量包括入口大堂(2)根据营销物业定位0.005001.04.02.02.07.99 其它5001.04.02.02.08 其它公建部位装修5001.04.02.02.08.01 文化中心5001.04.02.02.08.02 物业管理用房装修5001.04.02.02.08.03 居委会、社康装修5001.04.02.02.08.04 邮局/ 警务室等5001.04.02.02.08.99 其他(公厕 /回收站)5001.04.02.02.09 门窗73,212.00 m2 36.06 2,640,000.00 28.705001.04.02.02.09.01 外墙门窗(系统门窗)5001.04.02.02.09.02 外墙门窗(非系统门窗)5001.04.02.02.09.03 入户门264.00 套10,000.00 2,640,000.00 28.70(1)含智能门锁、含临时门(2)根据营销定位5001.04.02.02.09.04 防火门在总表中测算5001.04.02.02.09.99 其它5001.04.02.02.10 栏杆、栏板73,212.00 m2 3.38 247,104.00 2.695001.04.02.02.10.01 窗栏杆5001.04.02.02.10.02 阳台栏杆5001.04.02.02.10.03 楼梯栏杆1,647.36 m 150.00 247,104.00 2.69 不锈钢靠墙扶手5001.04.02.02.10.99 其它0.00 5001.04.02.02.11 户内楼梯0.005001.04.02.02.99 其它0.005001.04.02.03 主体工程安装73,212.00 m2 465.25 34,061,895.20 370.24 5001.04.02.03.01 室内给排水73,212.00 m2 94.48 6,916,952.62 75.195001.04.02.03.02 室内电气73,212.00 m2 165.70 12,130,876.98 131.86序号118 125 137 138 139 139.1 139.2 139.3 140 141 142 147 148 148.1 148.2 48.3 149 150 155 156 175 185 199 200201 202成本科目5001.04.02.03.03 消防5001.04.02.03.04 弱电5001.04.02.03.05 空调5001.04.02.03.06 室内采暖5001.04.02.03.07 电梯、扶梯5001.04.02.03.07.01 电梯供货5001.04.02.03.07.02 电梯安装5001.04.02.03.07.03 IC卡控制系统 +桥厢装修柴油发电机5001.04.02.03.085001.04.02.03.09 发电机房环保5001.04.02.03.10 高低压变配电工程5001.04.02.03.11 室内燃气5001.04.02.03.99 其它5001.04.02.03.99.01 泛光照明5001.04.02.03.99 .02太阳能5001.04.02.03.99 .03擦窗机5001.04.02.99 其他5001.04.03 二次装修 (另行做目标成本)5001.04.99 其它5001.05 基础设施建设费5001.06 公共设施配套费5001.07 开发间接费5001.08 项目预备费5001.08.01 不可抗力导致的增加费用5001.08.02 因国家及当地政策的不可预见性、规费、利率、汇率调整等增加的费用;5001.08.99 其他测算单位测算指标目标成本含加建面积测算说明实物工程量建面指标(元/㎡)73,212.00 m2 84.00 6,149,808.00 66.8573,212.00 m2 74.80 5,476,257.60 59.53参考宝能华府,增加 WIFI功能总表中测算总表中测算总表中测算总表中测算264.00 套8,287.88 2,188,000.00 23.78 参考悦澜山 +酒店预留燃气 100万73,212.00 m2 16.39 1,200,000.00 13.04 元0.000.001.00 台1,200,000.00 1,200,000.00 13.040.000.000.00总表中测算0.00总表中测算0.00总表中测算0.00总表中测算0.000.000.00总建筑面积91,999.00(含加建) m2公寓酒店建筑面积73,212.0073,212.00(㎡) :公寓酒店加建面积18,787.0018,787.00(㎡) :可售面积(㎡)0.00 0.00。

酒店收入支出明细表(1)(一)酒店年营业收入测算XX时尚快捷酒店拥有96间客房,标准房70间(包括大床房20间、双床房50间)、时尚套房10间、欢乐经济房6间、时尚商务房10间,一间可以容纳30人的会议室。

另外,拥有自助早餐厅、自助洗衣房、阳光休闲吧、便利店等酒店配套设施。

营业收入:主要是酒店客房收入。

按照标准房价格188元/日、时尚套房288元/日、时尚商务房220元/日计算、欢乐经济房158元/日、会议室800元/日;酒店出租率按照70%计算酒店客房年收入为4902534元:标准房年收入为3362380元时尚套房年收入735840元时尚商务房年收入562100元、欢乐经济房年收入242214元(注:打折房,旺季周末房,黄金周假期房,钟点房不计算;)其他收入:主要是一二楼铺租收入,自助早餐厅、阳光休闲吧、便利店,会议室,广告位出租等酒店配套设施的年收入。

(二)酒店年经营成本测算(1)营业成本主营成本主要是指与酒店客房收入相对应的运营成本,据了解,酒店客房运营成本主要包括客房耗材成本。

一般情况下,快捷酒店客房日消耗材料成本9元,那么按照出租率70%计算,XX时尚快捷酒店客房年材料消耗费用约220752元;。

(2)营业费用营业费用主要是指酒店运营的物业管理费支出、基层人员工资及其他费用支出。

场地租用费用每年150万物业管理费支出主要包括酒店设备保养费、设备修理费等等,若按照每平方米月管理费0.6元计算,那么XX时尚快捷酒店物业管理费约为21600元。

另外据了解,快捷酒店年水电等能源消耗费用约50万元。

基层员工工资:根据下文所示的XX时尚快捷酒店岗位设置和人员编制表,我们预编酒店基层员工为 27人。

按照目前北海酒店基层员工工资的一般水平(每月平均薪水1200元、含三金),XX时尚快捷酒店基层员工年工资总额约38万元。

其他费用:其他费用主要是酒店运营中的宣传、广告等必须支出的费用。

据了解,酒店年宣传、广告费用约6万元。

No.of Room Available 总房间No.of Room Occupied 出租房Average Room Rate 平均房价% of Room Occupies 住房率% of F.I.T. Occupancy散客房率% of Corporate Rate Room Occupancy 商务房出租率 % of Long Staying Room Occupancy 长住客房出租率 % of Complimentary Room Occupancy 免费房出租率 % of Tourism Room Occupancy团队客人房出租率 % of Weekend Package Occupancy 周末包价出租率No.of Guests 客人数Other Expenses 其他费用Printing & Stationery 办公用品Linen Replacement 布巾用品Chinaware,Glassware,Stainless 玻璃瓷器Uniform 制服Telephone & Telex 电话传真Laundry Expenses 洗衣费Traveling Expenses 差旅费Contract Cleaning/Maintenance 合同清洁/维护Decorations 装饰Materiel Expend 物料消耗Expend 低值易耗品摊销Water Charges 水费Electricity Power 电费Diesel Oil 柴油Miscellaneous 杂项Total Other Expenses 其他费用合计Total Expenses 费用合计Departmental Profit 部门利润FOOD&BEVERAGE DEPT.餐饮部Descriptions 项目No.of Covers 人数Average Food Check 食品人均消费Average Daily Revenue 每天平均收入Revenue 营业收入Food 食品Beverage 饮品Total Cross Revenue 餐饮收入合计Less : Allowance 减:折扣Other Income 其他收入Service Charges 服务费Cigarette Sales 香烟Sundry 杂类Room Rental 宴会场租Mini Bar 迷你吧收入Total Other Income 其他收入合计Net Revenue 餐饮收入净值Sales Tax and Others 营业税金及附加Cost of Sales 营业成本Cost of Food 食品成本Cost of Beverage 饮品成本Total Food & Beverage Cost 餐饮成本合计Cost of Cigarette香烟成本Cost of Minibar 迷你吧成本Total Cost of Sales 营业成本合计Bonus 奖金Employees Meals 员工餐食P.T.R.E. 员工福利Total Salaries & P.T.R.E. 工资及福利合计Other Expenses 其他费用Printing & Stationery 办公文具Cleaning Supplies 清洁用品Linen Replacement 布巾用品 Chinaware,Glassware,Stainless 玻璃瓷器Stainlessware不锈钢器皿Silverware金银器皿Telecommunication 通讯费用Commercials and Brochures广告及宣传费Subscriptions报刊杂志费Food and Beverage Testing试餐费Uniform 制服Guest Supplies客人用品Drink List 餐牌及酒牌Laundry Expenses 洗衣费Traveling Expenses 差旅费Musical & Entertainment 音乐娱乐Decorations 装饰Materiel Expend 物料消耗Expend 低值易耗品摊销kitchen Expenses 厨具Water Charges 水费Electricity Power 电费Diesel Oil 柴油Entertainment 招待费Miscellaneous 杂类Total Other Expenses 其他费用合计Total Expenses 费用合计Departmental Profit 部门利润Food and Beverage A&G and Stewarding 餐饮行政及管事部Descriptions 项目Salaries & P.T.E.R. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.R.E. 员工福利Total Salaries & P.T.R.E. 工资及福利合计Other Expenses 其他费用Printing & Stationery 办公文具Cleaning Supplies 清洁用品Linen Replacement 布巾用品 Chinaware,Glassware,Stainless 玻璃瓷器Stainlessware不锈钢器皿Commercials and Brochures广告及宣传费 Subscriptions报刊杂志费Food and Beverage Testing试餐费Uniform 制服Guest Supplies客人用品Drink List 餐牌及酒牌Laundry Expenses 洗衣费Traveling Expenses 差旅费Musical & Entertainment 音乐娱乐Decorations 装饰Materiel Expend 物料消耗Expend 低值易耗品摊销kitchen Expenses 厨具Water Charges 水费Electricity Power 电费Diesel Oil 柴油Entertainment 招待费Miscellaneous 杂类Total Other Expenses 其他费用合计Total Expenses 费用合计Departmental Profit 部门利润Total Salaries & P.T.R.E. 工资及福利合计 Other Expenses 其他费用Printing & Stationery 办公文具Entertainment 招待费Cleaning Supplies 清洁用品Linen Replacement 布巾用品Chinaware,Glassware,Stainless 玻璃瓷器 Stainlessware不锈钢器皿Silverware金银器皿Telecommunication 通讯费用Commercials and Brochures广告及宣传费 Subscriptions报刊杂志费Food and Beverage Testing试餐费Uniform 制服Guest Supplies客人用品Drink List 餐牌及酒牌Laundry Expenses 洗衣费Traveling Expenses 差旅费Musical & Entaintaiment 音乐娱乐Decorations 装饰Materiel Expend 物料消耗Expend 低值易耗品摊销Banquet Expenses 宴会用品Water Charges 水费Electricity Power 电费Diesel Oil 柴油kitchen Expenses 厨具Miscellaneous 杂类Total Other Expenses 其他费用合计Total Expenses 费用合计Departmental Profit 部门利润COFFEE SHOP 咖啡厅Descriptions 项目Revenue 营业收入Food Revenue 食品收入Beverage Revenue酒水收入Banquet Revenue 宴会食品收入Banquet Beverage Revenue宴会酒水收入 Total Cross Revenue 营业收入合计Less: Allowance 减:折扣Service Charge 服务费Sundry 杂项收入Cigarette Sales 香烟Mini Bar 迷你吧收入Total of Other Income其他收入合计Net Revenue 营业收入净值 Sales Tax and Others 营业税金及附加Beverage Cost酒水成本Food Banquet Cost宴会食品成本Beverage Banquet Cost宴会酒水成本Cigarette Cost 香烟成本Cost of Minibar 迷你吧成本Total Cost of Sales 营业成本合计Salaries & P.T.E.R. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.R.E. 员工福利Total Salaries & P.T.R.E. 工资及福利合计 Other Expenses 其他费用Printing & Stationery 办公文具Cleaning Supplies 清洁用品Linen Replacement 布巾用品Chinaware,Glassware,Stainless 玻璃瓷器 Stainlessware不锈钢器皿Silverware金银器皿Telecommunication 通讯费用Commercials and Brochures广告及宣传费 Subscriptions报刊杂志费Food and Beverage Testing试餐费Uniform 制服Guest Supplies客人用品Drink List 餐牌及酒牌Laundry Expenses 洗衣费Traveling Expenses 差旅费Musical & Entertainment 音乐娱乐Decorations 装饰Materiel Expend 物料消耗Expend 低值易耗品摊销Banquet Expenses 宴会用品Water Charges 水费Electricity Power 电费Diesel Oil 柴油kitchen Expenses 厨具Miscellaneous 杂类Total Other Expenses 其他费用合计Total Expenses 费用合计Departmental Profit 部门利润LOBBY BAR 大堂酒吧Descriptions 项目Revenue 营业收入Beverage Revenue 酒水收入Total Cross Revenue 营业收入合计Less: Allowance 减:折扣Other Income 其他收入Total of Other Income 其他收入合计Net Revenue 营业收入净值 Sales Tax and Others 营业税金及附加Cost of Sales 营业成本Beverage Cost 酒水成本Cigarette Sales 香烟Total Cost of Sales 营业成本合计Salaries & P.T.E.R. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.R.E. 员工福利Total Salaries & P.T.R.E. 工资及福利合计 Other Expenses 其他费用Printing & Stationery 办公文具Cleaning Supplies 清洁用品Linen Replacement 布巾用品Chinaware,Glassware,Stainless 玻璃瓷器 Stainlessware不锈钢器皿Silverware金银器皿Telecommunication 通讯费用Commercials and Brochures广告及宣传费 Subscriptions报刊杂志费Food and Beverage Testing试餐费Uniform 制服Guest Supplies客人用品Drink List 餐牌及酒牌Laundry Expenses 洗衣费Traveling Expenses 差旅费Musical & Entaintaiment 音乐娱乐Decorations 装饰Materiel Expend 物料消耗Expend 低值易耗品摊销kitchen Expenses 厨具Water Charges 水费Electricity Power 电费Diesel Oil 柴油Entertainment 招待费Miscellaneous 杂类Total Other Expenses 其他费用合计Total Expenses 费用合计Departmental Profit 部门利润Light Bar & Cigar Bar清吧和雪茄吧Descriptions 项目Revenue 营业收入Light Bar Beverage Revenue 清吧收入 Cigar Bar Beverage Revenue 雪茄吧收入 Total Cross Revenue 营业收入合计Service Charge 服务费Sundry 杂类Cigarette Sales 香烟Total of Other Income其他收入合计Net Revenue 营业收入净值 Sales Tax and Others 营业税金及附加Cost of Sales 营业成本Light Bar Beverage Cost 清吧酒水成本 Cigar Bar Beverage Cost 雪茄吧酒水成本 Total Cost of Beverage Sales 成本合计Cigarette Sales 香烟Total Cost of Sales 营业成本合计Salaries & P.T.R.E. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.R.E. 员工福利Total Salaries & P.T.R.E. 工资及福利合计 Other Expenses 其他费用Printing & Stationery 办公文具Cleaning Supplies 清洁用品Linen Replacement 布巾用品Chinaware,Glassware,Stainless 玻璃瓷器 Stainlessware不锈钢器皿Silverware金银器皿Telecommunication 通讯费用Commercials and Brochures广告及宣传费 Subscriptions报刊杂志费Food and Beverage Testing试餐费Uniform 制服Guest Supplies客人用品Drink List 餐牌及酒牌Laundry Expenses 洗衣费Traveling Expenses 差旅费Musical & Entertainment 音乐娱乐Decorations 装饰Materiel Expend 物料消耗Expend 低值易耗品摊销kitchen Expenses 厨具Water Charges 水费Electricity Power 电费Diesel Oil 柴油Entertainment 招待费Miscellaneous 杂类Total Other Expenses 其他费用合计Total Expenses 费用合计Departmental Profit 部门利润Revenue 营业收入City Calls 市内电话Domestic and Overseas Calls 国内国际长途电话Service Charge 服务费Total Cross Revenue 营业收入合计Less: Allowance 减:折扣Net Revenue 营业收入净值Cost of Sales 营业成本Cost of Calls 电话成本Sales Tax and Others 营业税金及附加Salaries & P.T.E.R. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.E.R. 员工福利Total Salaries & P.T.E.R. 工资及福利合计Other Expenses 其他费用Printing and Stationery 办公文具Cleaning Supplies 清洁用品Equipment Maintenance 设备维修Uniform 制服Laundry Expenses 洗衣费用Telecommunication 通讯费用Materiel Expend 物料消耗Expend 低值易耗品摊销Miscellaneous 杂类Total Other Expenses 其他费用合计Total Expenses 费用合计Departmental Profit 部门利润BUSINESS CENTER 商务中心Descriptions 项目Revenue 营业收入Telephone 电话Facsimiles 传真Photo Copy 复印Secretarial Service 秘书服务Internet Cost 英特网Other 其他Total Revenue 营业收入合计Cost of Sales 营业成本Telephone Cost 电话成本Facsimiles Cost 传真成本Photo Copy Cost 复印成本Total Cost of Sales 营业成本合计Sales Tax and Others 营业税金及附加 Salaries & P.T.R.E. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.E.R. 员工福利Total Salaries & P.T.R.E. 工资及福利合计 Other Expenses 其他费用Uniform 制服Postage 邮费Printing and Stationery 办公文具Guest Supplies 客人用品Equipment Maintenance 设备维修 Laundry Expenses 洗衣费用Materiel Expend 物料消耗Expend 低值易耗品摊销Miscellaneous 杂类Total Other Expenses 其他费用合计 Total Expenses 费用合计Departmental Profit 部门利润Guest Laundry 客衣洗涤Descriptions 项目Revenue 营业收入Laundry Revenue 湿洗收入Valet Revenue 干洗收入Other's Income 其他收入Service Charge 服务费收入Total of Revenue收入合计Cost of Sales 营业成本Cost of Laundry 湿洗成本Cost of Valet 干洗成本Total Cost of Sales 营业成本合计Sales Tax and Others 营业税金及附加 Salaries & P.T.E.R. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.E.R. 员工福利Total Salaries & P.T.E.R. 工资及福利合计 Other Expenses 其他费用 Printing and Stationery 办公用品Cleaning Supplies 清洁用品Telephone,Telex 电话传真Losses & Damage 损坏及赔偿Materiel Expend 物料消耗Expend 低值易耗品摊销Miscellaneous 杂类Total Other Expenses 其他费用合计Total Expenses 费用合计Departmental Profit 部门利润TRANSPORT 交通Descriptions 项目Revenue 营业收入Taxi Revenue 记程车收入Other Income 其他收入Total Revenue 营业收入合计Cost of Sales 营业成本Gasoline 汽油Sales Tax and Others 营业税金及附加 Salaries & P.T.R.E. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.R.E. 员工福利Total Salaries & P.T.R.E. 工资及福利合计Other Expenses 其他费用Printing and Stationery 办公文具Uniform 制服Laundry Expenses 洗衣费用Telecommunication 通讯费Cleaning Supplies 清洁用品Car Parking Fee and Toll Fee停车过桥费 licenses Fee and Road Tax 执照费和养路费 Traveling Expenses 差旅费Repair Charges 修理费Materiel Expend 物料消耗Expend 低值易耗品摊销Miscellaneous 杂类Total Other Expenses 其他费用合计Total Expenses 费用合计Departmental Profit 部门利润Health Club 康体中心Descriptions 项目Revenue 营业收入Massage Revenue按摩收入Swimming Revenue 游泳收入Sauna Revenue 桑那收入Food Revenue食品收入Beverage Revenue 酒水收入Cigarette Revenue 香烟收入Other 其他收入Total Revenue 营业收入合计Cost 成本Food Cost 食品成本Beverage Cost 酒水成本Cigarette Cost 香烟成本Other COST 其他成本Total of Cost 成本合计Sales Tax and Others 营业税金及附加 Salaries & P.T.R.E. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.R.E. 员工福利Total Salaries & P.T.R.E. 工资及福利合计 Other Expenses其他费用Printing and Stationery 办公文具Uniform 制服Telecommunication 通讯费Chinaware,Glassware,Stainless 玻璃瓷器 Water Charges 水费Electricity Power 电费Linen Replacement 布巾用品Entertainment 招待费Cleaning Supplies 清洁用品Guest Supplies 客人用品Laundry Expenses 洗衣费用Traveling Expenses 差旅费Materiel Expend 物料消耗Diesel Oil 柴油Miscellaneous 杂类Total Other Expenses 其他费用合计Total Expenses 费用合计Departmental Profit 部门利润OTHER 其他收入Descriptions 项目Revenue 营业收入Parking Fee 停车费Cancellation Charge 取消预定费Miscellaneous 杂项Total Revenue 营业收入合计Sales Tax and Others 营业税金及附加Descriptions 项目Salaries & P.T.R.E. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.E.R. 员工福利Total Salaries & P.T.R.E. 工资及福利合计 Other Expenses 其他费用Printing and Stationery 办公文具Uniform 制服Laundry Expenses 洗衣费用Telephone,Telex 电话传真Cleaning Supplies 清洁用品Guest Supplies 客人用品licenses Fee 牌照费Traveling Expenses 差旅费Insurance General 保险费Membership Fee 会员费Promotion for Bad Debit 坏帐预提 Credit Card Commission 信用卡佣金Water Charges 水费Electricity Power 电费Dues & Subscription 书报订阅Decorations 装饰Materiel Expend 物料消耗Expend 低值易耗品摊销Entertainment 招待费Cashier Overage/Shortage 出纳长短款 Miscellaneous 杂类Total Other Expenses 其他费用合计 Total Expenses 费用合计Advertising& Promotion 市场推广Descriptions 项目Salaries & P.T.E.R. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.E.R. 员工福利Total Salaries & P.T.E.R. 工资及福利合计 Other Expenses 其他费用Printing and Stationery 办公文具Uniform 制服Laundry Expenses 洗衣费用Telephone,Telex 电话传真ADV.--Overseas 海外广告ADV.--Local 本地广告licenses Fee 牌照费Traveling Expenses 差旅费Entertainment 招待费Brochures 宣传册Dues&Subscription 书报订阅Direct Mailing 邮寄In House Graphic 店内美工Materiel Expend 物料消耗Expend 低值易耗品摊销Complimentary to Guest 赠品Miscellaneous 杂类Total Other Expenses 其他费用合计Total Expenses 费用合计Energy Cost &P.O&M. 工程维修Descriptions 项目Salaries & P.T.E.R. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.R.E. 员工福利Total Salaries & P.T.E.R. 工资及福利合计Other Expenses 其他费用Laundry Expenses 洗衣费用Building 建筑物Motor Vehicle 汽车licenses Fee 牌照费Traveling Expenses 差旅费Entertainment 招待费Elevator and lift 电梯设备Lighting 灯光设备Pest Control 灭虫Cleaning Supplies 清洁用品Engineering Supplies 工程用品Inspection and licenses 执照Maintenance Contract 维修合同Electrical Equipment 电子设备Air-Conditional and Refregirator 空调及冰箱Water Charges 水费Electricity Power 电费Furniture and Fixture 家具装置Carpenter 木工Boiler 锅炉Fire System 消防系统Bulb 灯泡Laundry Equipment洗衣房设备Kitchen Equipment 厨房设备Oil and Painting 油漆和装饰Printing and Stationery 办公文具Radio and TV 电视音响P.A.B.X 电话交换设备Waste Removal 废物处理Signage招牌Transformer 变压器Telephone,Telex 电话传真Uniform 制服Materiel Expend 物料消耗Salaries & P.T.R.E. 工资及福利Descriptions 项目Salaries & P.T.R.E.. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.E.R. 员工福利Total Salaries & P.T.R.E. 工资及福利合计 Employee Benefit 雇员福利Diesel Oil 柴油Electricity Power 电Gas 煤气Fuel 燃料Water 水Sports and Activity 体育及活动Staff Training 员工培训Total Employee Benefit 雇员福利合计 Other Expenses 其他费用 Printing and Stationery 办公文具Uniform 制服Laundry Expenses 洗衣费用Telephone,Telex 电话传真Traveling Expenses 差旅费Materiel Expend 物料消耗Expend 低值易耗品摊销Miscellaneous 杂项Total Other Expenses 其他费用合计 Total Expenses 费用总计Distribution 分配Rooms Division 客房部 (104 )Food & Beverage 餐饮部(159 )Operator 总机(7)Entaitainment 娱乐部( 29)Guest Laundry 客人洗衣(15)House Laundry 内部洗衣(3)Business Center 商务中心(3)Transport 交通(4)Administrative & General 行政( 96)ADV. & Promotion 市场推广(20)Energy Cost & P.O.& M 工程维修(38)House Laundry 内部洗衣Descriptions 项目Salaries & P.T.E.R. 工资及福利Salaries & Wages 工资及薪水Bonus 奖金Employees Meals 员工餐食P.T.E.R. 员工福利Total Salaries & P.T.E.R. 工资及福利合计Other Expenses 其他费用Printing and Stationery 办公文具Uniform 制服Laundry Expenses 洗衣费用Cleaning Supplies 清洁用品Guest Supplies 客人用品Telephone,Telex 电话传真Traveling Expenses 差旅费Miscellaneous 杂项Total Other Expenses 其他费用合计Total Expenses 费用总计Distribution 分配Rooms Division 客房部 (104 )Food & Beverage 餐饮部(159 )Operator 总机(7)Entaitainment 娱乐部( 29)Guest Laundry 客人洗衣(15)P.T.E.R. 工资及福利(27)Business Center 商务中心(3)Transport 交通(4)Administrative & General 行政( 96)ADV. & Promotion 市场推广(20)Energy Cost & P.O.& M 工程维修(38)Total Distribution 分配合计Non-Operating Expenses 非经营费用Descriptions 项目Fixed Assets Depreciation 固定资产折旧Intangible Assets Amortization无形资产摊销 Amort.of Pre-Opening Expenses 开办费摊销 Deferred Other Assets 长期资产摊销Assets Maintenance Expenses 固资大修理费用 long Lease Land 土地使用权Real Estate Tax 房地产税Insurance Premiums 保险费Bank Interest 银行利息Bank Handling Charge 银行手续费Exchange Gains & Loss 兑换损益Directors Fee 董事费Audit Fee 审计费Company Income Tax 企业所得税Miscellaneous 杂项。