餐饮成本核算月报表

- 格式:xls

- 大小:85.00 KB

- 文档页数:12

成本核算表格一.主辅料的成本核算(一)净料率1、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量公式如下:(1)每天及时收集各厨房的领料单、调拨单、内部招待单等有关凭证,认真进行审核。

(2)对各厨房的食品原料耗用情况分类进行统计核计核算。

1.库房领用:各厨房从食品仓库领用的冷冻食品、干货食品、粮油等。

2.直入厨房:经收货验收后直接进入厨房的鲜活食品、蔬菜等。

3.内部调拨:指各厨房间因生产销售需要而临时互相调节拨的食品原料。

4.酒店请客;因业务交际往来,酒店内部请客吃饭消耗的食品原料。

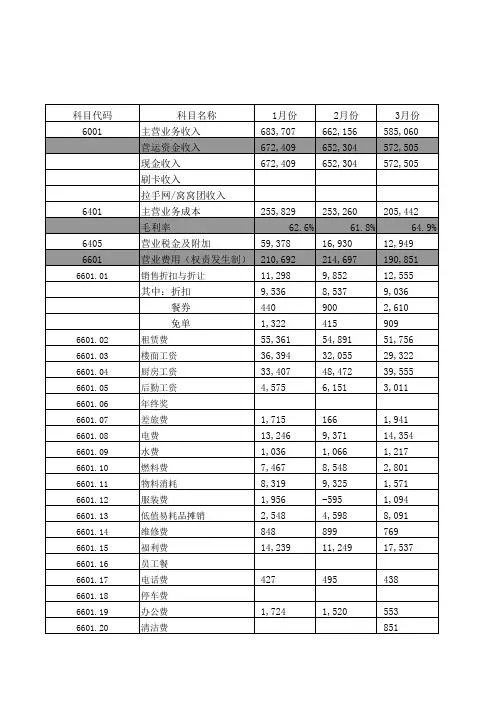

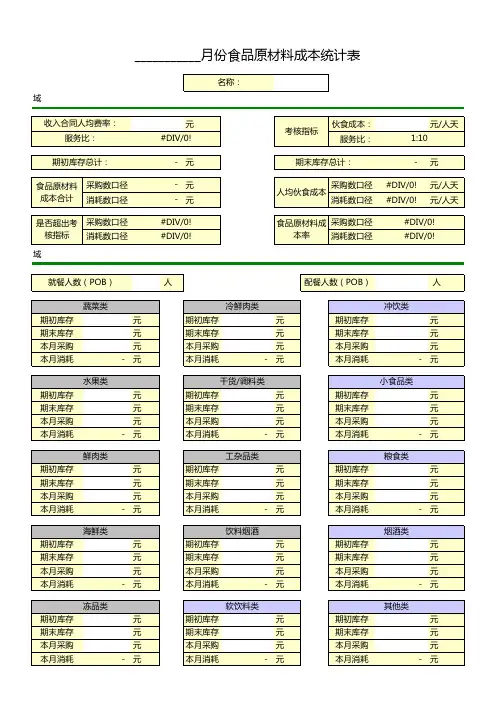

(1)编制“食品成本日报表”食品成本日报表20年月日单位:元餐厅直拨厨房仓库领用数内部调拨数员工餐厅数食品销售成本销售收入食品成本率调进调出当日数累计数当日数累计数当日数累计数合计表中直拨厨房数+仓库领用数+内部调进数—内部调出数—员工餐厅数=当天食品销售成本1.将分类统计核算出的食品成本分别填入各餐厅的食品销售成本。

(一)净料率1、影响净料率高低的主要因素有两個一是食品原料的进货规格质量?二是初加工技术2、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比?毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额?因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料一期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格一原料成本)/销售价格*10 0%销售价格=原料成本/(1 —毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1 —毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1、测定基本定额;2、根据销售清单和基本定额;测蒜各种原料定额消耗量;3、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库—到厨房。

2调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库:厨房领用填写出库单。

3五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

餐饮业成本核算表格模板餐饮业成本核算表格模板是餐饮企业常用的核算工具,用于明确餐饮业的各项成本构成及各项费用,并对其进行详细的统计和核算。

这种表格模板能够帮助餐饮企业管理者更好地掌握企业的财务情况,为企业的发展和经营提供重要参考依据。

一、表格模板餐饮业成本核算表格模板:| 成本项目 | 总金额 | 占比 || 原材料成本 | | || 菜品成本 | | || 酒水成本 | | || 人员成本 | | || 房租和物业费 | | || 水电费 | | || 折旧费用 | | || 广告费用 | | || 维修费用 | | || 其他费用 | | || 合计 | | 100% |二、各项成本构成及费用解析1. 原材料成本原材料成本是指生产一道菜品所需要的所有原料的价值之和。

该项成本通常占总成本的比重较大,因此在餐厅经营中需要高度重视。

原材料成本的核算应该包括所有购买原材料所花费的费用,包括采购成本、运输费用、库存费用等。

2. 菜品成本菜品成本是指生产一道菜品所需的所有成本,包括原材料成本、包装费用、生产工艺等。

该项成本是餐厅的重要指标之一,对于餐厅的盈利能力有着重要的影响。

3. 酒水成本酒水成本是指餐厅销售的所有酒水产品的成本,包括采购成本、存储费用、物流成本等。

该项成本通常是利润相对较高的产品,但酒水成本的管理也是一个重要的挑战。

4. 人员成本人员成本是指与经营管理相关的人员所消耗的费用,包括工资、社会保险、福利、年终奖等。

该项成本是企业的核心成本之一,对于企业的盈利能力和员工福利都有着重要的影响。

5. 房租和物业费房租和物业费是企业每月需要支付的租金和物业管理费用,通常是该项成本中比例较高的费用之一。

在选择店面时需要注意租赁成本的控制,以避免该项成本对企业的盈利能力产生过大的影响。

6. 水电费水电费是餐厅最为基础的费用之一,由于用电量比较大,因此也是成本比较高的一项费用。

在节约用电方面需要注重管理,从而减少水电费的开支。

成本核算表格一。

主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格-原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用.实际成本真实准确,财务核算简单,节省人工成本.1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单.3 五天(或七天)转存一次所有存货,填写转存单 .系统根据转存单自动计算各部门耗用数量,生成耗用单 .4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题.5 会计期结束时,进行期末结转操作,将本会计期的期末数据(库存帐和财务帐)结转到下一会计期的期初数据上,同时系统业务日期跳转到下一会计期时间上.应用案例二某酒店库房和前台销售数据衔接,库存商品根据不同类别选择不同的管理方式。

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

餐饮菜品成本核算表格餐饮菜品成本核算表格。

菜品名称:________________________。

编号:____________________________。

原材料名称数量单价(元)金额(元)。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

___________________________________________________________。

合计:_____________元。

菜品加工成本:_____________元。

人工成本:_____________元。

其他成本:_____________元。

菜品总成本:_____________元。

菜品售价:_____________元。

成本占销售价比例:_____________%。

备注:。

1.原材料名称填写时请注明规格、品牌等详细信息。

2.数量、单价、金额的计算尽量精确,如需涉及到折扣、优惠等情况,请在备注栏说明。

3.菜品加工成本包括燃气、电力等费用。

4.人工成本包括工资、保险及福利费用等。

5.其他成本如餐饮设备、餐桌椅等消耗品费用。