2018餐饮成本核算表

- 格式:xls

- 大小:26.00 KB

- 文档页数:16

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

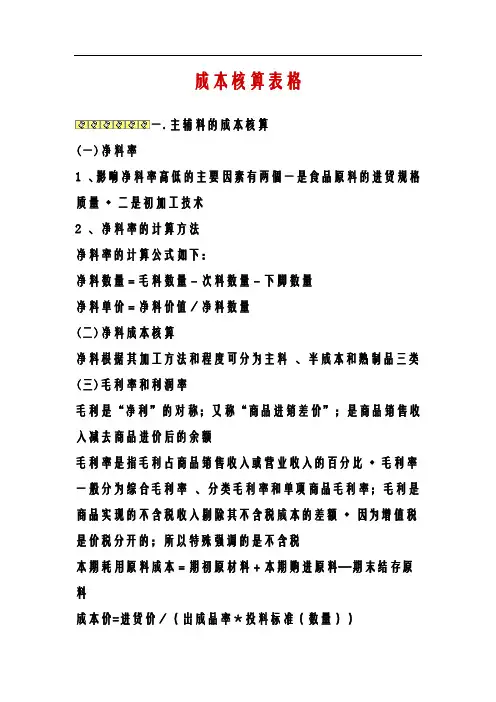

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

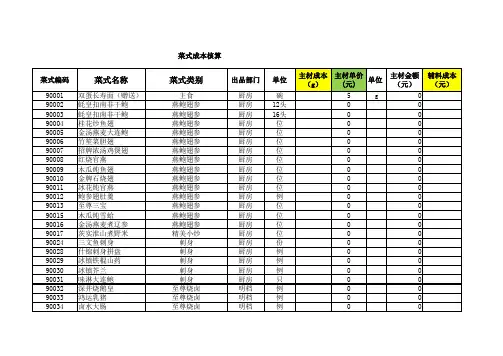

宴席菜单设计与成本核算表

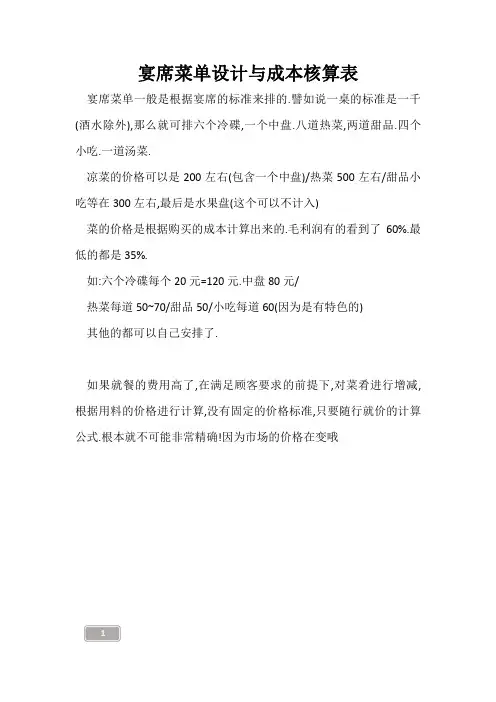

宴席菜单一般是根据宴席的标准来排的.譬如说一桌的标准是一千(酒水除外),那么就可排六个冷碟,一个中盘.八道热菜,两道甜品.四个小吃.一道汤菜.

凉菜的价格可以是200左右(包含一个中盘)/热菜500左右/甜品小吃等在300左右,最后是水果盘(这个可以不计入)

菜的价格是根据购买的成本计算出来的.毛利润有的看到了60%.最低的都是35%.

如:六个冷碟每个20元=120元.中盘80元/

热菜每道50~70/甜品50/小吃每道60(因为是有特色的)

其他的都可以自己安排了.

如果就餐的费用高了,在满足顾客要求的前提下,对菜肴进行增减,根据用料的价格进行计算,没有固定的价格标准,只要随行就价的计算公式.根本就不可能非常精确!因为市场的价格在变哦。

成本计算表

成本计算表、成本费用控制表、制造(管理)费用明细表、产品生产销售成本表

餐饮业成本核算方法分为成本的核算、售价的核算和毛利润的核算三个部分。

成本的计算:

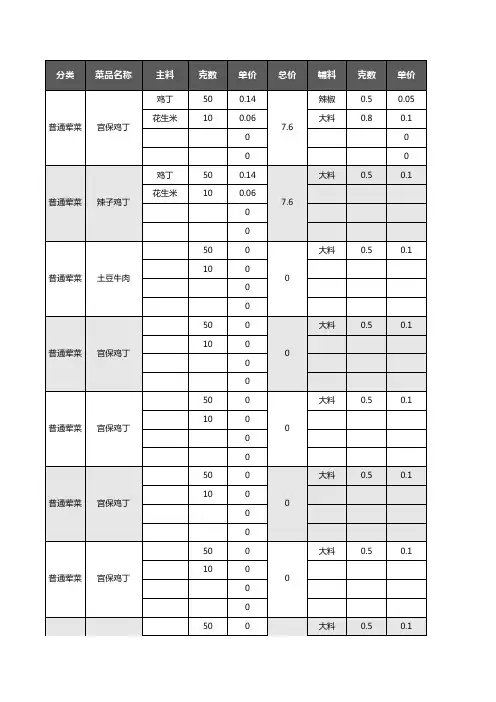

成本就是菜品的各种原料的价格加上燃料的价格的和。

这里面包含:菜品的主料、配料以及调料等。

在主配料上还要计算出原料的净料率、熟制品的出品率这样才能准确的计算出菜品的成本。

净料率:是指一些蔬菜、海鲜、鱼类等的出品率。

那么这些出品率是如何计算的?

出品率:(净料数量÷原来的原料数量)×100%

我们知道了出品率那么就是计算出了净料成本。

净料成本:原料价格÷净料率=净料价格

还有些原料是一些干货,它们的出品率实际上就是涨发率。

熟制品的出品率:是指把生的原料通过熟加工成半成品后的净料率。

出品率:(净料数量÷原来的原料数量)×100%

那么通过这些计算了解菜品的出品率,但是有时它会根据原料性质会有所改变的,比如说原料的质量不好,肉注水了、菜品有腐烂的,那么出品率就会大降低的。

如何计算菜品的销售价格?

根据我们企业的定位制定出我们的菜品的毛利率,合理的制定菜品的销售价格。

燃料成本:就是说每100元的菜品就要有多少的燃料费用

菜品的售价:成本÷(1-毛利率)

原辅料成本加上燃料成本等于总成本。

餐饮成本核算表一、主辅料的成本核算一净料率1、影响净料率高低的主要因素有两个一是食品原料的进货规格质量二是初加工技术2、净料率的计•算方法净料率的计•算公式如下:净料数量,毛料数量,次料数量,下脚数量净料单价,净料价值,净料数量二净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类三毛利率和利润率毛利是"净利”的对称;乂称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商废函杖牖蚊凳杖氤陌傅直?毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额因为增值税是价税分开的;所以特殊强调的是不含税本期耗一.二. 三.四.用原料成本,期初原材料,本期购进原料一期末结存原料)成本价进货价,(出成品率,投料标准(数量)毛利率,(销售价格一原料成本),销售价格,,,,,销售价格,原料成本,(,,毛利率)或销售价格,原料成本,毛利额或销售价格,原料成本,(,,加成率)或销售价格,原料成本,加成额加成率,毛利率,(,,毛利率)毛利率,加成率,(,,加成率)原料价值,毛料价值、定额治理的步骤(一)1、测定基,(次料数量,单价,下脚数量,单价)二本定额;2、根据销售清单和基本定额;测算各种原料定额消耗量;3、原料的定额消耗量与出库清单的实际消耗量进行核对;分析差异产生原因;CrossRainbow 回答采纳率:48.7 2010-03-14 12:33酒店餐饮成本与价核算表附表(一)部门: ______ 总 _________ 号编号:菜名: __________ 类____________ 号规格:民币.元名称单位用量净料单价成本金额备注类 _____________________ 金额单位:人别主料配料调料原材料成本合讣(元)售价(元)成本率0毛利(元)加强日常核算,控制LI标成本率。

酒店LI标成本率确定以后,就必须加强日常成本核算,及时检查和监督实际成本有否偏离LI标成本,如果偏离成本,要查出原因,及时采取相应措施给予调整。

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

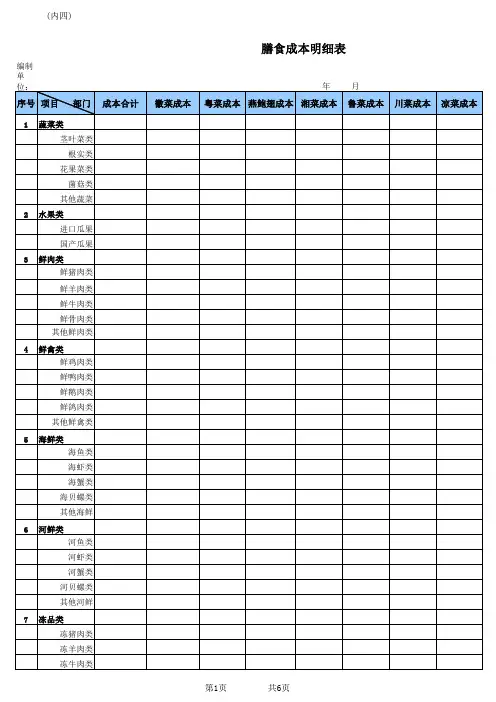

食堂成本核算明细表

食堂成本核算明细表是用于详细记录和分析食堂经营成本的表格或报表。

这个表格通常包含各种与食堂运营相关的费用和支出项目,以便管理者能够清晰地了解在食堂经营中的成本结构和支出情况。

以下是可能包含在食堂成本核算明细表中的一些常见项目:

原材料成本:

食品和饮料的采购成本,包括主食、配菜、饮料等。

劳动力成本:

员工薪资和福利,包括厨师、服务员、清洁人员等。

设备与设施成本:

食堂设备的购置、维护和修理费用。

餐具、餐桌椅等设备和设施的购置和维护费用。

能源费用:

用于烹饪和维护食堂的水、电、燃气等能源费用。

管理费用:

食堂管理和运营所需的各种费用,包括行政人员薪资、培训费用等。

市场推广费用:

用于宣传和促销的费用,包括广告、促销活动、特价优惠等。

清洁和卫生费用:

食堂卫生和清洁所需的费用,包括清洁用品、卫生巾、垃圾处理等。

管理费用:

食堂管理和运营的各类费用,如管理人员薪资、培训费用等。

折旧费用:

设备和设施的折旧费用,反映了这些资产在使用中的价值减少。

其他杂项费用:

一些不易分类的其他支出,如差旅费、会议费等。

食堂成本核算明细表的编制有助于管理者全面了解食堂运营的经济状况,帮助进行成本控制和经营优化的决策。

这些明细可以用于比较不同时间段的成本变化,分析不同成本项目的比重,从而优化经营策略和提高效益。

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))1.库房领用:各厨房从食品仓库领用的冷冻食品、干货食品、粮油等。

2.直入厨房:经收货验收后直接进入厨房的鲜活食品、蔬菜等。

3.内部调拨:指各厨房间因生产销售需要而临时互相调节拨的食品原料。

4.酒店请客;因业务交际往来,酒店内部请客吃饭消耗的食品原料。

(1)编制“食品成本日报表”食品成本日报表20 年月日单位:元餐厅直拨厨房仓库领用数内部调拨数员工餐厅数食品销售成本销售收入食品成本率调进调出当日数累计数当日数累计数当日数累计数合计表中直拨厨房数+仓库领用数+内部调进数—内部调出数—员工餐厅数=当天食品销售成本1.将分类统计核算出的食品成本分别填入各餐厅的食品销售成本。

2.将各餐厅的经营销售额分别填入各餐厅销售收入栏内3.核算出各餐厅的食品成本率与毛利率。

4.根据餐厅“收款员工作报表”中提供的数据,统计核算各餐厅的人均消费额及上座率。

5.综合汇总编制完成“食品成本日报表”,并附上情况分析说明(4)每月末对库存食品原料进行盘点,做到账实相符,采取“以存销”的方法。

每月末到厨房进行盘点,计算出当月食品原料的实际耗用数,保证成本的真实准确.(5)编制每月食品成本核算表,反映当月食品实际本额、成本率、毛利率、上座率及人均消费额等情况。

. 售价=成本÷(1-毛)

成本=售价×(1-毛)

(售价-成本)÷售价×100%=毛

1=成本率+毛利率

干货单价÷涨发数量=每斤的单价

每斤的单价×用量的单位×用量=成本价

厨房生产成本=部分成本的10%

综合毛利率=毛利率总数/菜品数量

成本总数=部分成本+厨房生产成本

净料率=净料数量/毛料数量*100%

净料成本=原材料购进单价/净料率*净料用量

上月库存+本月总成本-本月库存=本月销售成

单位净料成本=原材料总价格-(其它各档净料价格总和+下脚料价格)/净料数量

净料成本=单位净料成本*净料用量

部分内容来源于网络,有侵权请联系删除!。