简单的餐饮成本核算表

- 格式:xls

- 大小:25.00 KB

- 文档页数:2

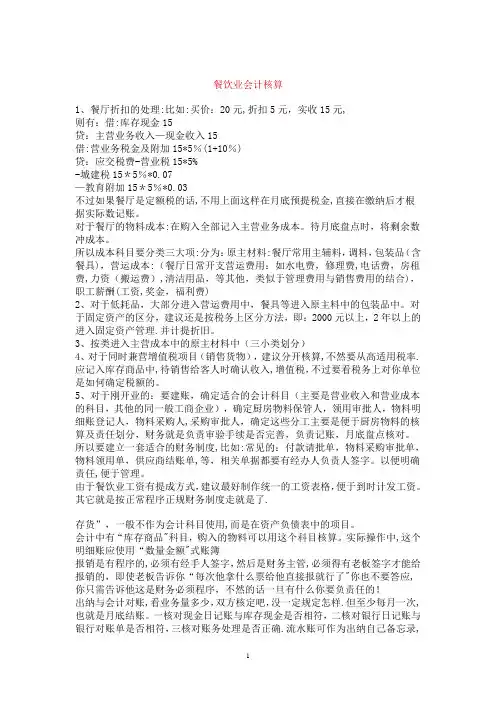

餐饮业会计核算1、餐厅折扣的处理:比如:买价:20元,折扣5元,实收15元,则有:借:库存现金15贷:主营业务收入—现金收入15借:营业务税金及附加15*5%(1+10%)贷:应交税费-营业税15*5%-城建税15*5%*0.07—教育附加15*5%*0.03不过如果餐厅是定额税的话,不用上面这样在月底预提税金,直接在缴纳后才根据实际数记账。

对于餐厅的物料成本:在购入全部记入主营业务成本。

待月底盘点时,将剩余数冲成本。

所以成本科目要分类三大项:分为:原主材料:餐厅常用主辅料,调料,包装品(含餐具),营运成本:(餐厅日常开支营运费用:如水电费,修理费,电话费,房租费,力资(搬运费),清洁用品,等其他,类似于管理费用与销售费用的结合),职工薪酬(工资,奖金,福利费)2、对于低耗品,大部分进入营运费用中,餐具等进入原主料中的包装品中。

对于固定资产的区分,建议还是按税务上区分方法,即:2000元以上,2年以上的进入固定资产管理.并计提折旧。

3、按类进入主营成本中的原主材料中(三小类划分)4、对于同时兼营增值税项目(销售货物),建议分开核算,不然要从高适用税率.应记入库存商品中,待销售给客人时确认收入,增值税,不过要看税务上对你单位是如何确定税额的。

5、对于刚开业的:要建账,确定适合的会计科目(主要是营业收入和营业成本的科目,其他的同一般工商企业),确定厨房物料保管人,领用审批人,物料明细账登记人,物料采购人,采购审批人,确定这些分工主要是便于厨房物料的核算及责任划分,财务就是负责审验手续是否完善,负责记账,月底盘点核对。

所以要建立一套适合的财务制度,比如:常见的:付款请批单,物料采购审批单,物料领用单,供应商结账单,等,相关单据都要有经办人负责人签字。

以便明确责任,便于管理。

由于餐饮业工资有提成方式,建议最好制作统一的工资表格,便于到时计发工资。

其它就是按正常程序正规财务制度走就是了.存货”,一般不作为会计科目使用,而是在资产负债表中的项目。

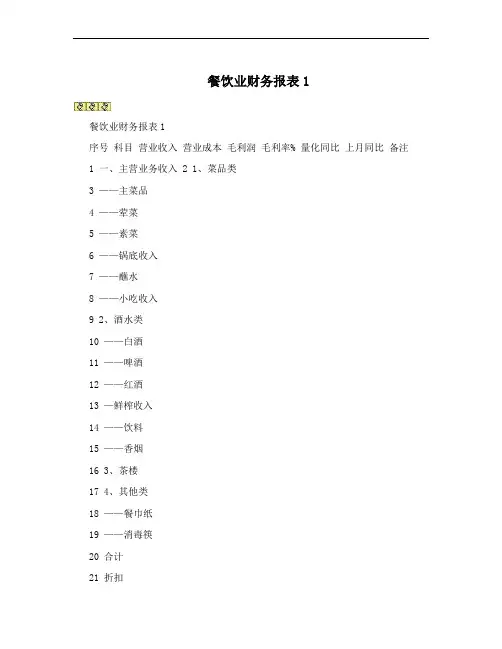

餐饮业财务报表1餐饮业财务报表1序号科目营业收入营业成本毛利润毛利率% 量化同比上月同比备注1 一、主营业务收入 2 1、菜品类3 ——主菜品4 ——荤菜5 ——素菜6 ——锅底收入7 ——蘸水8 ——小吃收入9 2、酒水类10 ——白酒11 ——啤酒12 ——红酒13 —鲜榨收入14 ——饮料15 ——香烟16 3、茶楼17 4、其他类18 ——餐巾纸19 ——消毒筷20 合计21 折扣22 赠送23 代金卷24 抹零25 优惠合计26 总合计说明:费用明细表2昆都店昆都店序号科目金额序号科目金额1 二、日常费用支出 26 固定资产投入2 房租 21940 27 税金3 工资 28 清洁费(不动) 1084 奖金、福利 295 水费 306 电费 317 液化气 328 柴油 339 煤球 3410 员工寝室 650 3511 员工餐 3612 广告宣传费 37 13 办公费 3814 维修费 3915 低值易耗 4016 电话费 4117 运输/停车/车费 4218 招待费 4319 洗涤费 4420 培训费 4521 促销费 4622 汽油费 4723 考察费 4824 差旅费 4925 合计 50餐饮业成本一般采用“倒挤成本”的方法核算。

2、购买蔬菜、调料等制作间的用品,根据票据及验收单入账借:原材料贷:现金(或银行存款)3、根据制作间领料出库单入账借:营业成本贷:原材料4、月底将制作间剩余材料盘点,根据盘点表入账借:营业成本(红字)贷:原材料(红字)5、结转成本(营业成本本月实际发生数 - 月末盘点数) 借:本年利润贷:营业成本6、下月初,将上月盘点表剩余材料记入下月帐中(上月盘点红字金额数)。

借:营业成本贷:原材料下面红色部分是赠送的总结计划,不需要的可以下载后编辑删除~2014年工作总结及2015年工作计划(精选) XX年,我工区安全生产工作始终坚持“安全第一,预防为主,综合治理”的方针,以落实安全生产责任制为核心,积极开展安全生产大检查、事故隐患整改、安全生产宣传教育以及安全生产专项整治等活动,一年来,在工区全员的共同努力下,工区安全生产局面良好,总体安全生产形势持续稳定并更加牢固可靠。

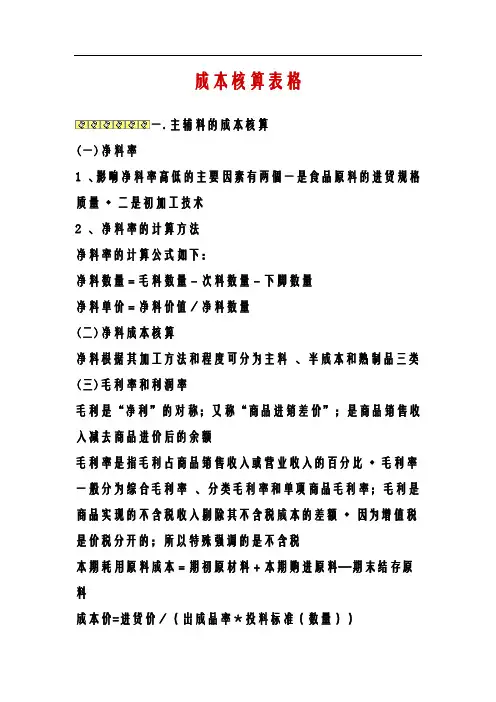

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利”的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

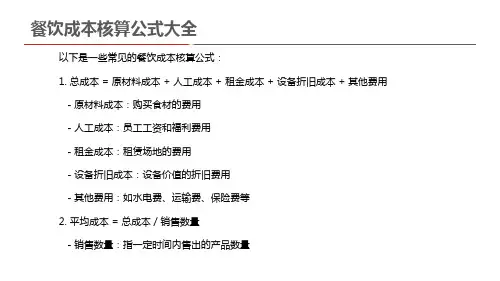

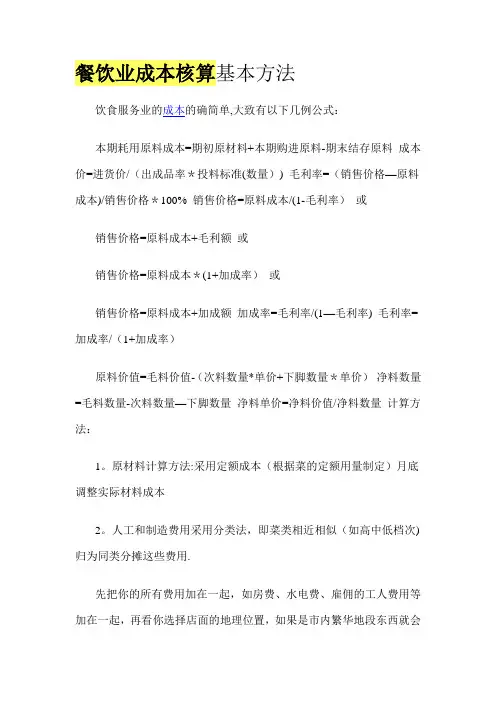

餐饮业成本核算基本方法饮食服务业的成本的确简单,大致有以下几例公式:本期耗用原料成本=期初原材料+本期购进原料-期末结存原料成本价=进货价/(出成品率*投料标准(数量)) 毛利率=(销售价格—原料成本)/销售价格*100% 销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1—毛利率) 毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)净料数量=毛料数量-次料数量—下脚数量净料单价=净料价值/净料数量计算方法:1。

原材料计算方法:采用定额成本(根据菜的定额用量制定)月底调整实际材料成本2。

人工和制造费用采用分类法,即菜类相近相似(如高中低档次)归为同类分摊这些费用.先把你的所有费用加在一起,如房费、水电费、雇佣的工人费用等加在一起,再看你选择店面的地理位置,如果是市内繁华地段东西就会稍贵些,地段差一点就便宜些,这你要自己考虑。

之后看你的菜价,菜的原材料是多少钱,能达到百分之多少的利。

之后把之前你加在一起得数除以30天,就是你一天的费用,再看你买多少菜才能达到这个数,剩下的就是你的纯利润! 希望你能明白!成本核算培训内容目的:让员工了解菜品的成本计算方式,达到每个人都能初步掌握计算菜品成本的方法毛利率的计算方式:餐饮业的毛利率的计算方式是执行:扣价毛利率,商业的是执行:加价毛利率。

内容:1、成本的计算2、售价的计算3、毛利率成本的计算:成本就是菜品的各种原料的价格加上燃料的价格的合. 这里面包含:菜品的主料、配料以及调料等。

在主配料上还要计算出原料的净料率、熟制品的出品率这样才能准确的计算出菜品的成本。

净料率:是指一些蔬菜、海鲜、鱼类等的出品率.如:1斤虾仁的出品率是在80%、水发海参的出品率在80%、整条的三纹鱼的出品率在46%、茄子的出品率是在80%、西兰花的出品率在70%、青椒的出品率在80%、青笋的出品率40%等. 那么这些出品率是如何计算的那?这些都是要在我们的日常工作中计算出来的,比如1斤虾仁来的时候是冰冻的那么在解冻后是多少那?在我们解冻后是0。

成本核算表格一.主辅料的成本核算(一)净料率1 、影响净料率高低的主要因素有两個一是食品原料的进货规格质量•二是初加工技术2 、净料率的计算方法净料率的计算公式如下:净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量(二)净料成本核算净料根据其加工方法和程度可分为主料、半成本和熟制品三类(三)毛利率和利润率毛利是“净利"的对称;又称“商品进销差价”;是商品销售收入减去商品进价后的余额毛利率是指毛利占商品销售收入或营业收入的百分比•毛利率一般分为综合毛利率、分类毛利率和单项商品毛利率;毛利是商品实现的不含税收入剔除其不含税成本的差额•因为增值税是价税分开的;所以特殊强调的是不含税本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量))毛利率=(销售价格—原料成本)/销售价格*100%销售价格=原料成本/(1-毛利率)或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率)或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率)毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价)二、定额治理的步骤(一)1 、测定基本定额;2 、根据销售清单和基本定额;测蒜各种原料定额消耗量;3 、原料的定额消耗量與出库清单的实际消耗量进行核对;分析差异产生原因;应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用.实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。

2 调拨类库存商品,例如烟酒、粮油、冷冻食品、调味品等,验收入库到仓库;厨房领用填写出库单。

3 五天(或七天)转存一次所有存货,填写转存单。

系统根据转存单自动计算各部门耗用数量,生成耗用单。

4 财务人员可以用转存周期内的实际耗用形成对比,计算五天(或七天)的销售毛利,帮助管理者发现问题。

餐饮行业会计科目及其核算说明目录餐饮行业会计科目及其核算说明 (1)一、餐饮行业会计科目一览表 (3)二、餐饮行业会计科目使用说明 (12)第101号科目现金 (12)第102号科目银行存款 (13)第109号科目其他货币资金 (13)第111号科目短期投资 (15)第113号科目应收帐款 (15)第114号科目坏帐准备 (16)第119号科目其他应收款 (16)第121号科目原材料 (17)第122号科目燃料 (18)第124号科目低值易耗品 (18)第126号科目物料用品 (19)第128号科目库存商品 (20)第131号科目待摊费用 (20)第141号科目长期投资 (21)第151号科目固定资产 (23)第155号科目累计折旧 (25)第159号科目在建工程 (26)第161号科目无形资产 (27)第171号科目递延资产 (27)第181号科目待处理财产损溢 (28)第201号科目短期借款 (29)第203号科目应付帐款 (29)第209号科目其他应付款 (30)第211号科目应付工资 (30)第214号科目应付福利费 (31)第221号科目应交税金 (31)第223号科目应付利润 (32)第229号科目其他应交款 (32)第231号科目预提费用 (32)第241号科目长期借款 (33)第251号科目应付债券 (33)第261号科目长期应付款 (34)第301号科目实收资本 (35)第311号科目资本公积 (35)第313号科目盈余公积 (36)第321号科目本年利润 (36)第322号科目利润分配 (36)第502号科目营业成本 (38)第503号科目营业费用 (38)第504号科目营业税金及附加 (39)第511号科目管理费用 (39)第512号科目财务费用 (40)第521号科目投资收益 (40)第531号科目营业外收入 (41)第532号科目营业外支出 (41)一、餐饮行业会计科目一览表二、餐饮行业会计科目使用说明第101号科目现金一、本科目核算企业的库存现金。

餐饮业会计核算1、餐厅折扣的处理:比如:买价:20元,折扣5元,实收15元,则有:借:库存现金15贷:主营业务收入-现金收入15借:营业务税金及附加15*5%(1+10%)贷:应交税费-营业税15*5%-城建税15*5%*0.07-教育附加15*5%*0.03不过如果餐厅是定额税的话,不用上面这样在月底预提税金,直接在缴纳后才根据实际数记账.对于餐厅的物料成本:在购入全部记入主营业务成本.待月底盘点时,将剩余数冲成本.所以成本科目要分类三大项:分为:原主材料:餐厅常用主辅料,调料,包装品(含餐具),营运成本:(餐厅日常开支营运费用:如水电费,修理费,电话费,房租费,力资(搬运费),清洁用品,等其他,类似于管理费用与销售费用的结合),职工薪酬(工资,奖金,福利费)2、对于低耗品,大部分进入营运费用中,餐具等进入原主料中的包装品中。

对于固定资产的区分,建议还是按税务上区分方法,即:2000元以上,2年以上的进入固定资产管理。

并计提折旧。

3、按类进入主营成本中的原主材料中(三小类划分)4、对于同时兼营增值税项目(销售货物),建议分开核算,不然要从高适用税率。

应记入库存商品中,待销售给客人时确认收入,增值税,不过要看税务上对你单位是如何确定税额的。

5、对于刚开业的:要建账,确定适合的会计科目(主要是营业收入和营业成本的科目,其他的同一般工商企业),确定厨房物料保管人,领用审批人,物料明细账登记人,物料采购人,采购审批人,确定这些分工主要是便于厨房物料的核算及责任划分,财务就是负责审验手续是否完善,负责记账,月底盘点核对。

所以要建立一套适合的财务制度,比如:常见的:付款请批单,物料采购审批单,物料领用单,供应商结账单,等,相关单据都要有经办人负责人签字。

以便明确责任,便于管理。

由于餐饮业工资有提成方式,建议最好制作统一的工资表格,便于到时计发工资。

其它就是按正常程序正规财务制度走就是了。

存货”,一般不作为会计科目使用,而是在资产负债表中的项目。

餐饮业成本核算基本方法饮食服务业的成本确实简单,大致有以下几例公式:本期耗用原料成本=期初原材料+本期购进原料—期末结存原料成本价=进货价/(出成品率*投料标准(数量)) 毛利率=(销售价格—原料成本)/销售价格*100% 销售价格=原料成本/(1-毛利率) 或销售价格=原料成本+毛利额或销售价格=原料成本*(1+加成率) 或销售价格=原料成本+加成额加成率=毛利率/(1-毛利率) 毛利率=加成率/(1+加成率)原料价值=毛料价值-(次料数量*单价+下脚数量*单价) 净料数量=毛料数量-次料数量-下脚数量净料单价=净料价值/净料数量计算方法:1。

原材料计算方法:采用定额成本(根据菜的定额用量制定)月底调整实际材料成本2.人工和制造费用采用分类法,即菜类相近相似(如高中低档次)归为同类分摊这些费用。

先把你的所有费用加在一起,如房费、水电费、雇佣的工人费用等加在一起,再看你选择店面的地理位置,如果是市内繁华地段东西就会稍贵些,地段差一点就廉价些,这你要自己考虑。

之后看你的菜价,菜的原材料是多少钱,能到达百分之多少的利。

之后把之前你加在一起得数除以30天,就是你一天的费用,再看你买多少菜才能到达这个数,剩下的就是你的纯利润! 希望你能明白! 成本核算培训内容目的:让职工了解菜品的成本计算方式,到达每个人都能初步掌握计算菜品成本的方法毛利率的计算方式:餐饮业的毛利率的计算方式是执行:扣价毛利率,商业的是执行:加价毛利率。

内容:1、成本的计算2、售价的计算3、毛利率成本的计算:成本就是菜品的各种原料的价格加上燃料的价格的合。

这里面包含:菜品的主料、配料以及调料等。

在主配料上还要计算出原料的净料率、熟制品的出品率这样才能准确的计算出菜品的成本。

净料率:是指一些蔬菜、海鲜、鱼类等的出品率。

如:1斤虾仁的出品率是在80%、水发海参的出品率在80%、整条的三纹鱼的出品率在46%、茄子的出品率是在80%、西兰花的出品率在70%、青椒的出品率在80%、青笋的出品率40%等。

宴会成本计算宴会成本计算根据宴会实际成本计算宴会成本计算宴会产品实际成本的方法是:将组成宴会的各种原料成本相加,其总值即为该宴会产吕的成本,用公式可表示为:宴会成本=宴会产品(1)成本+宴会产品(2)成本+宴会产品(N)成本例:某宴会由四类产品组成,其中A组产品,用主料成本240元,辅料成本80元, B组产品,用面粉5000克,(每千克成本2.4元),黄油800克(每千克成本28元).其它辅料成本为40元:C组产品,用熟苹果馅3000克(已知苹果进价每千克5元),熟品率为60%,其它原料成本共计85元;D组产品成本为200元,试求此宴会的产品成本。

解:(1)分别计算各组产品成本:A给产品成本=240+80=320元B组产品成本=2.4×5+28X0.8+40=22+40=74.4元C组产品成本=5X3/60%+85=110元:D:组产品成本=200元(2)求宴会产吕总成本:宴会产品总成本=320+74.4+110+200=704元答:此宴会产品的总成本704.4元2.根据客人预定标准计算宴会成本计算公式:宴会成本=宴会标准X宴会成本率例:某公司预定100人自助餐,标准为每人120元,按规定此自助餐的成本率为40%,试计算自助餐的总成本解:自助餐总成本=120X100X40%=4800元答:该自助餐的总成本为4800元餐饮业成本核算方法记得第一次做餐饮时正好碰到一个很有名的总经理,还请来了著名酒店管理专家刘光启老先生.总经理是位女性,但做事风格都是很有大将风范,真是巾帼不让须眉.她的政策:逢单月为服务月,双月为厨房质量月.当然,成本控制也在是双月时进行.关于成本的表格与软件使用应用案例一某酒店库房采用最为粗放型管理方式,全部库存商品参与转存,通过定期转存的方式生成耗用。

实际成本真实准确,财务核算简单,节省人工成本。

1 直拨类库存商品,例如鲜活鱼、肉、禽、蛋、时令果蔬等,直接验收入库到厨房。