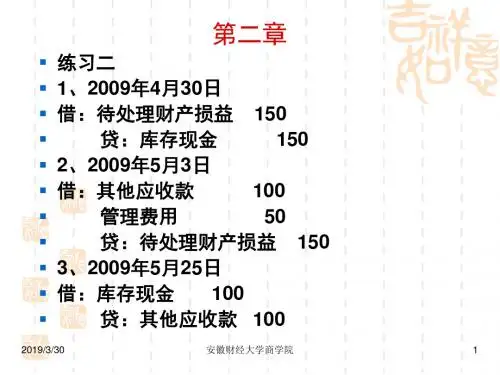

中财业务题

- 格式:doc

- 大小:212.01 KB

- 文档页数:21

1、A公司为一般纳税企业,增值税率为17%。

该公司按照应收款项余额的0.5%计提坏账准备。

2021年期初应收账款余额8000万元,坏账准备贷方余额40万元。

〔1〕4月收回以前年度的应收账款5000万元存入银行。

〔2〕6月销售商品一批,含税〔增值税〕价款4010万元尚未收到货款。

〔3〕9月收回已确认的坏账损失25万元。

〔4〕12月实际发生坏账损失10万元。

要求:〔1〕对上述业务做相应的会计分录。

〔2〕计算2021年末补提〔或冲销〕的坏账准备数额,并做会计分录。

〔1〕①收回以前年度的应收账款5000万元借:银行存款5000贷:应收账款5000② 6月销售商品一批,含税增值税价款4010万元尚未收到货款借:应收账款4010贷:主营业务收入4010÷1.17=3427.35应交税费—应交增值税〔销项税额〕582.65③9月收回已确认的坏账损失25万元借:应收账款25贷:坏账准备25借:银行存款25贷:应收账款25④12月实际发生坏账损失10万元借:坏账准备10贷:应收账款10〔2〕2021年末计提坏账准备时年末坏账准备科目贷方余额=〔8000-5000+4010〕×0.5%=35.05〔万元〕本年计提坏账准备的数额=35.05-40-25+10=-19.95〔万元〕借:坏账准备19.95贷:资产减值损失19.952、甲公司按季对外提供财务报表〔1〕2021年1月2日甲公司以赚取差价为目的从二级市场购入的一批乙公司发行的股票100万股,作为交易性金融资产,取得时公允价值为每股为5.2元,含已宣告但尚未发放的现金股利为0.2元,另支付交易费用5万元,全部价款以银行存款支付。

〔2〕2021年2月16日收到最初支付价款中所含现金股利。

〔3〕2021年3月31日,该股票公允价值为每股4.5元。

〔4〕2021年4月21日,乙公司宣揭露放的现金股利为0.3元。

〔5〕2021年4月27日,收到现金股利。

权益、损益、报表习题1、乙公司为一家彩电生产企业,共有职工500名。

2009年该企业有关业务如下。

(1)2009年2月,公司以其生产的成本为0.7万元的液晶彩电作为福利发放给公司每名职工。

该型号液晶彩电的售价为每台1万元,乙公司适用的增值税税率为17%。

假定500名职工中300名为直接参加生产的职工,50名为车间管理人员,管理人员100人,销售部门人员50人。

(2)3月1日向银行借入5 000 000元,年利率为6%,期限为6个月,到期一次还本付息。

该企业按季计提利息,8月31日连本带息一次偿还。

试作出取得借款、计息及到期偿还本息的会计处理。

(3)根据5月31日编制的“工资结算汇总表”,本月应付职工工资薪酬总额为900 000元,其中:生产工人工资为600 000元,车间管理人员工资为100 000元,行政管理人员工资为90 000元,财务部工作人员工资10 000,销售部人员工资100 000。

(4)7月1日按面值发行一批5年期、年利率为10%、到期一次还本付息债券,面值总额为1 000万元,款项已存入银行。

(5)8月3日以每股5元的价格增发面值1元的股票6000万股,扣除按照0.5%计算的交易税费后款项已经存入银行;(6)8月20日购买某公司股票确认为可供出售金融资产,初始成本300万元,2008年12月31日公允价值400万元。

(7)假设2009年公司利润总额4000万元,所得税税率为25%,期初递延所得税余额均为0,无其他差异影响,作出所得税处理。

(1)①决定发放时借:生产成本 351万制造费用 58.5万管理费用 117万销售费用 58.5万贷:应付职工薪酬-非货币性福利 585万②实际发放时借:应付职工薪酬–非货币性福利 585万贷:主营业务收入 500万应交税费–应增(销) 85万借:主营业务成本 350 万贷:库存商品 350万(2)①借款时借:银行存款 500万贷:短期借款 500万②季末计提利息借:财务费用 7.5万贷:应付利息 7.5万③8月31日一次还本付息借:短期借款 500万财务费用 7.5万应付利息 7.5万贷:银行存款 515万(3)借:生产成本 60万制造费用 10万管理费用 9万财务费用 1万销售费用 10万贷:应付职工薪酬 90万(4)发行债券借:银行存款 1000万贷:应付债券-面值 1000万应付债务-应计利息(5)借:银行存款 28500贷:股本 6000资本公积-股溢 22500(6)借:可供出售金融资产-成本 300万贷:银行存款 300万12.31 借:可供出售金融资产-价值变动 100万贷:资本公积-其他资本公积 100万(7)借:本年利润 1000万贷:所得税费用 1000万借:所得税费用 1000万贷:应交税费-应交所得税 1000万2、某公司为增值税一般纳税企业,不含增值税的产品的单位售价为600元/件,单位成本为400元/件,增值税税率为17%,2019年12月份发生部分经济业务如下:(1)3日,采用商业汇票结算方式向A公司出售产品400件,开具增值税专用发票,商品已经发出,符合收入确认的条件;(2)14日,向B公司出售产品500件,开具增值税专用发票。

【例5-1】X公司购入Y公司发行的分期付息、一次还本债券10 000张,每张面值100元,买价为104元(其中含已到付息期但尚未领取的利息4元),另支付经纪人佣金2000元,款项以银行存款支付。

借:交易性金融资产——Y公司债券(成本) 1 000 000投资收益 2 000应收利息40 000贷:银行存款 1 042 000【例5-2】M公司2007年12月13日购入N公司的股票30万股,每股买价27元(其中包括已宣告而未发放的股利2元),另外支付手续费及印花税32 000元),全部款项从M公司在该证券公司开设的存款户中支付。

借:交易性金融资产——N公司股票(成本)7 500 000应收股利600 000投资收益32 000贷:其他货币资金——存出投资款8 132 000实际收到股利时:借:银行存款600 000贷:应收股利600 000【例5-4】仍例5-2资料,M公司持有N公司的30万股股票2007年12月31日的收盘价为每股39元,M公司资产负债表日编制如下调整分录:借:交易性金融资产——N公司股票(公允价值变动) 4 200 000 贷:公允价值变动损益 4 200 000在2007年12月31日编织的资产负债表中,流动资产类中“交易性金融资产”项目按公允价值列示的金额为11 700 000(7 500 000+4 200 000)元【例5-5】仍以例5-4资料,2008年1月21日,M公司将持有的N公司30万股票以每股36元价格出售,并支付手续费及印花税43 200元。

与2007年12月31日的价格想必,M公司每股亏损3元。

M公司编制的出售股票及转出公允价值变动的分录如下:借:银行存款10 756 800 (30万*36-43200)投资收益——股票投资收益943 200 (30万*3+43200)贷:交易性金融资产——N公司股票(成本)7 500 000N公司股票(公允价值变动) 4 200 000 借:公允价值变动损益 4 200 000贷:投资收益——股票投资收益 4 200 000【例5-6】A公司2007年7月13日从二级市场购入B公司股票100万股,每股市价25元,另支付手续费及印花税100000元。

1.黄河公司购置了一台需要安装的生产线,与该生产线有关的业务如下:.黄河公司购置了一台需要安装的生产线,与该生产线有关的业务如下:⑴2006年3月30日,购入需安装的生产线一条,增值税专用发票上注明的买价为400000元,增值税额为68000元;另支付保险费及其他费用32000元。

该生产线交付本公司安装部门安装。

门安装。

⑵安装生产线时领用本公司部门产品一批,该批产品的实际成本为40000元,税务部门核定的计税价格为50000元,适用的增值税税率为17%。

%。

元。

⑶安装工程人员应付工资及福利费45600元,用银行存款支付其他安装费用5900元。

⑷2006年6月30日,安装工程结束并随即投入使用,该生产线预计使用年限为5年,采%)用双倍余额递减法计提折旧(预计净残值率为5%)⑸2008年6月30日,黄河公司将该生产线出售,出售时用银行存款支付清理费用30000元全部存入银行,于当日清理完毕。

元,出售所得款项350000元全部存入银行,于当日清理完毕。

要求:要求:年度购建生产线的有关会计分录。

⑴编制黄河公司2006年度购建生产线的有关会计分录。

⑵计算2006年度和2007年度该项生产线应计提的折旧,并编制黄河公司2006年度计提折旧的会计分录。

旧的会计分录。

⑶计算2008年度该项生产线应计提的折旧,编制黄河公司2008年度计提及出售该生产线(按照生产型增值税处理)相关的会计分录。

(“应交税费”科目要求写出明细科目。

)(按照生产型增值税处理)解答:⑴编制黄河公司2006年度购建生产线的会计分录:①借:在建工程 500000贷:银行存款 500000②借:在建工程 48500贷:库存商品 40000应交税费-应交增值税(销项税额) 8500③借:在建工程 51500贷:应付职工薪酬 45600银行存款 5900④借:固定资产 600000贷:在建工程 600000⑵计算2006年度和2007年度该项生产线应计提的折旧,并编制黄河公司2006年度计提折旧的会计分录。

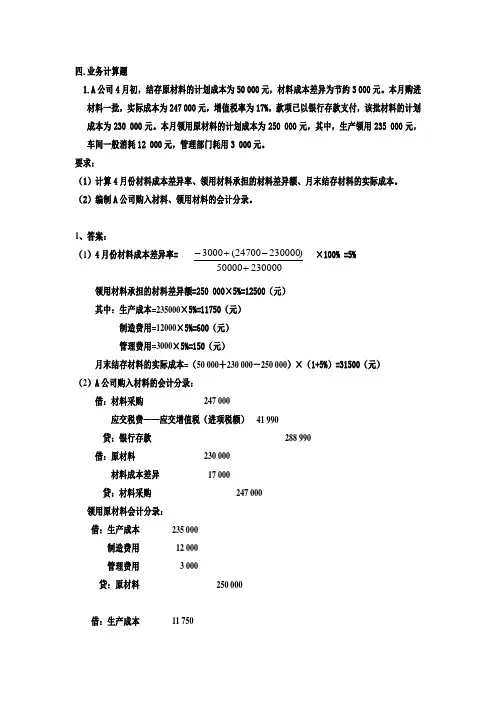

四.业务计算题1.A 公司4月初,结存原材料的计划成本为50 000元,材料成本差异为节约3 000元。

本月购进材料一批,实际成本为247 000元,增值税率为17%,款项已以银行存款支付,该批材料的计划成本为230 000元。

本月领用原材料的计划成本为250 000元,其中,生产领用235 000元,车间一般消耗12 000元,管理部门耗用3 000元。

要求:(1)计算4月份材料成本差异率、领用材料承担的材料差异额、月末结存材料的实际成本。

(2)编制A 公司购入材料、领用材料的会计分录。

1、答案:(1)4月份材料成本差异率= ×100% =5%领用材料承担的材料差异额=250 000×5%=12500(元)其中:生产成本=235000×5%=11750(元)制造费用=12000×5%=600(元)管理费用=3000×5%=150(元)月末结存材料的实际成本=(50 000+230 000-250 000)×(1+5%)=31500(元)(2)A 公司购入材料的会计分录:借:材料采购 247 000应交税费——应交增值税(进项税额) 41 990贷:银行存款 288 990借:原材料 230 000材料成本差异 17 000贷:材料采购 247 000领用原材料会计分录:借:生产成本 235 000制造费用 12 000管理费用 3 000贷:原材料 250 000借:生产成本 11 75023000050000)23000024700(3000+-+-制造费用600管理费用150贷:材料成本差异12 5002.广州公司从2008年度起采用备抵法核算坏账损失,按照应收账款账面余额的1%计提坏账准备。

2008年年末,应收账款账面余额为300,000元;2009年6月,确认应收A单位的账款3,200元已无法收回;2009年10月,收回以前期间已作为坏账予以转销的B单位账款5,000元。

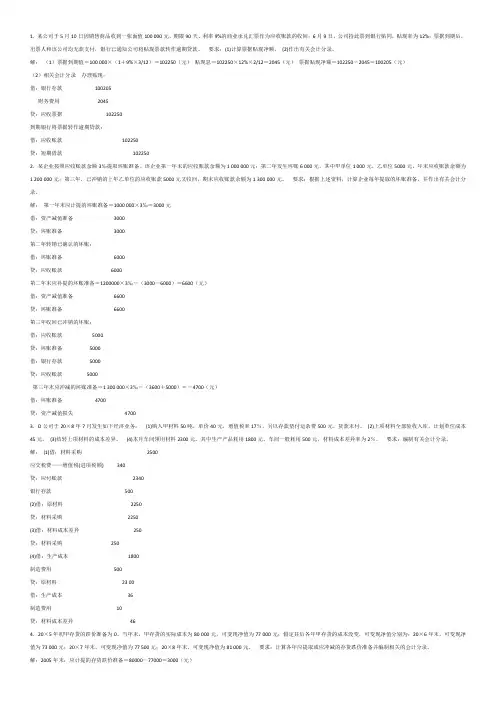

1.某公司于5月10日因销售商品收到一张面值100 000元、期限90天、利率9%的商业承兑汇票作为应收账款的收回;6月9日,公司持此票到银行贴同,贴现率为12%;票据到期后,出票人和该公司均无款支付,银行已通知公司将贴现票款转作逾期贷款。

要求:(1)计算票据贴现净额。

(2)作出有关会计分录。

解:(1)票据到期值=100 000×(1+9%×3/12)=102250(元)贴现息=102250×12%×2/12=2045(元)票据贴现净额=102250-2045=100205(元)(2)相关会计分录办理贴现:借:银行存款100205财务费用2045贷:应收票据102250到期银行将票据转作逾期贷款:借:应收账款102250贷:短期借款1022502.某企业按照应收账款余额3‰提取坏账准备。

该企业第一年末的应收账款余额为1 000 000元;第二年发生坏账6 000元,其中甲单位1 000元,乙单位5000元,年末应收账款余额为1 200 000元;第三年,已冲销的上年乙单位的应收账款5000元又收回,期末应收账款余额为1 300 000元。

要求:根据上述资料,计算企业每年提取的坏账准备,并作出有关会计分录。

解:第一年末应计提的坏账准备=1000 000×3‰=3000元借:资产减值准备3000贷:坏账准备3000第二年转销已确认的坏账:借:坏账准备6000贷:应收账款6000第二年末应补提的坏账准备=1200000×3‰-(3000-6000)=6600(元)借:资产减值准备6600贷:坏账准备6600第三年收回已冲销的坏账:借:应收账款5000贷:坏账准备5000借:银行存款5000贷:应收账款5000第三年末应冲减的坏账准备=1 300 000×3‰-(3600+5000)=-4700(元)借:坏账准备4700贷:资产减值损失47003.D公司于20×8年7月发生如下经济业务:(1)购入甲材料50吨,单价40元,增值税率17%,另以存款垫付运杂费500元,货款末付。

一、单项选择题1、甲公司为增值税一般纳税人,2×17年5月开始建造办公楼。

下列各项中,应计入甲公司所建造办公楼成本的是()。

(2018)A.办公楼建造期间发生的工程物资报废净损失(非自然灾害导致)B.办公楼开始建造前借入的专门借款发生的利息费用C.为建造办公楼购入的工程物资支付的增值税进项税额D.办公楼达到预定可使用状态后发生的相关费用【答案】A2、下列关于企业取得固定资产的相关处理,不正确的是()。

A.甲公司取得政府补助的一项生产设备,由于公允价值无法可靠计量,因此以名义金额1元确认入账成本B.乙公司盘盈的一条生产线,按照当日公允价值入账C.丙公司因债务重组取得一项管理用设备,按照其债务重组日公允价值确认入账成本D.丁公司接受投资者投入的一栋厂房,由于当日厂房公允价值与合同约定价值相等,因此以合同价确认其入账成本【答案】 B3、甲公司的注册资本为150万元,2×18年6月25日,甲公司接受乙公司以一台设备进行投资。

该台设备的原价为84万元,已计提折旧24.93万元,投资双方经协商确认的价值为45万元,设备投资当日公允价值为40万元。

投资后,乙公司占甲公司注册资本的30%。

假定不考虑其他相关税费,甲公司固定资产的入账价值为()。

A.40万元B.84万元C.49.07万元D.45万元【答案】 A4、甲公司为增值税一般纳税人。

2×19年2月28日,甲公司购入一台需安装的设备,以银行存款支付设备价款120万元、增值税进项税额19.2万元。

3月6日,甲公司以银行存款支付装卸费0.6万元。

4月10日,设备开始安装,在安装过程中,甲公司发生安装人员工资0.8万元;领用原材料一批,该批原材料的成本为6万元,相应的增值税进项税额为0.96万元,市场价格(不含增值税)为6.3万元。

设备于2×19年6月20日完成安装,达到预定可使用状态。

该设备预计使用10年,预计净残值为零,甲公司采用年限平均法计提折旧。

涓€銆佸崟椤逛笟鍔¢锛堝叡 4 閬撹瘯棰橈紝鍏?50 鍒嗐€傦級1. 2009骞?鏈堬紝H鍏徃锛堜竴鑸撼绋庝汉锛夊彂鐢熼儴鍒嗙粡娴庝笟鍔″涓嬶細锛?5鍒?锛? 锛?锛?鏃ワ紝閿€鍞晢鍝佷竴鎵癸紝澧炲€肩◣涓撶敤鍙戠エ涓婂垪绀轰环娆?0 000鍏冦€佸鍊肩◣8 500鍏冿紱鐜伴噾鎶樻墸鏉′欢涓?/10銆丯/30銆傝揣娆惧皻鏈敹鍒帮紱璇ユ壒鍟嗗搧鎴愭湰涓?0 000鍏冦€?锛?锛?0鏃ワ紝濮旀墭閾惰寮€鍑轰竴寮犻噾棰?00 000鍏冪殑閾惰姹囩エ鐢ㄤ簬鏉愭枡閲囪喘銆?锛?锛?3鏃ワ紝鏀跺埌5鏃ラ攢鍞晢鍝佺殑璐ф瀛樺叆閾惰銆?锛?锛?8鏃ワ紝鏀跺埌2008骞村簳宸蹭綔涓哄潖璐︽敞閿€鐨勫簲鏀惰处娆?0 000鍏冨瓨鍏ラ摱琛屻€?瑕佹眰锛氬涓婅堪涓氬姟缂栧埗浼氳鍒嗗綍銆?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?1),鍊燂紱搴旀敹璐︽ 58500璐凤紱涓昏惀涓氬姟鏀跺叆 50000搴斾氦绋庤垂鈥斿簲浜ゅ鍊肩◣锛堥攢椤肩◣棰濓級8500鍚屾椂锛涘€燂紱涓昏惀涓氬姟鎴愭湰 30000璐凤紱搴撳瓨鍟嗗搧 30000锛?锛夛紝鍊燂紱鍏朵粬璐峰竵璧勯噾鈥旈摱琛屾眹绁?00000璐凤紱閾惰瀛樻 200000锛?锛夛紝鍊燂紱閾惰瀛樻 57500璐㈠姟璐圭敤 1000璐凤紱搴旀敹璐︽ 58500锛?锛夛紝鍊燂紱搴旀敹璐︽20000鍋╋紱鍧忚处鍑嗗 20000鍚屾椂锛? 鍊燂紱閾惰瀛樻 20000璐凤紱搴旀敹璐︽ 200002. 瀵筗鍏徃锛堝皬瑙勬ā绾崇◣浜猴級鏈湀鍙戠敓鐨勪笅鍒楅儴鍒嗕笟鍔$紪鍒朵細璁″垎褰曪細锛?0鍒嗭級锛?锛夐攢鍞晢鍝佷竴鎵癸紝涓嶅惈绋庡敭浠?0 000鍏冦€佸鍊肩◣1500鍏冿紱鏀跺埌绛夐鍟嗕笟姹囩エ涓€寮犮€?锛?锛変粠澶栧湴璐繘鏉愭枡涓€鎵癸紝澧炲€肩◣鍙戠エ涓婂垪绀轰环娆?0 000鍏冦€佸鍊肩◣1 700鍏冿紱鏀跺埌閾惰杞潵鐨勭粨绠楀嚟璇佸苟绔嬪嵆浠樻锛屾潗鏂欐湭鍒般€?锛?锛夊偍杩愰儴棰嗙敤澶囩敤閲?8 000鍏冿紝鍑虹撼鍛樺紑鍑虹瓑棰濈幇閲戞敮绁ㄤ簣浠ヤ粯璁€?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?锛?锛夛紝鍊燂紱搴旀敹绁ㄦ嵁51500璐凤紱涓昏惀涓氬姟鏀跺叆50000搴斾氦绋庤垂鈥斿簲浜ゅ鍊肩◣锛堥攢椤圭◣棰濓級1500锛?锛夛紝鍊燂紱鍦ㄩ€旂墿璧?0000搴斾氦绋庤垂鈥斿簲浜ゅ鍊肩◣锛堣繘椤圭◣棰濓級1700璐凤紱閾惰瀛樻11700锛?锛夛紝鍊燂紱澶囩敤閲戔€斿偍杩愰儴18000璐凤紱閾惰瀛樻180003. A宸ュ巶锛堜竴鑸撼绋庝汉锛?鏈堜唤鍙戠敓閮ㄥ垎缁忔祹涓氬姟濡備笅锛岃姹傜紪鍒朵細璁″垎褰曪紙鍐欏嚭鎬昏处绉戠洰鍗冲彲锛夛細锛?鍒嗭級锛?锛夊瓨鍑烘姇璧勬60涓囧厓锛屽鎵橀摱娌宠瘉鍒稿叕鍙歌喘涔板€哄埜銆?锛?锛夎亴宸ユ潕鍔涙姤閿€宸梾璐?50鍏冿紝浼佷笟鐢ㄧ幇閲戞敮浠樸€?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?1锛夛紝鍊燂紱鍏朵粬璐у竵璧勯噾鈥斿瓨鍑烘姇璧勬600000璐凤紱閾惰瀛樻600000锛?锛夛紝鍊燂紱绠$悊璐圭敤450璐凤紱搴撳瓨鐜伴噾4504. 瀵笰鍏徃2009骞?2鏈堝彂鐢熺殑涓嬪垪缁忔祹涓氬姟缂栧埗浼氳鍒嗗綍锛氾紙9鍒嗭級锛?锛夌‘璁ゅ潖璐︽崯澶?50 000鍏冦€?锛?锛夊紑鍑虹幇閲戞敮绁ㄥ悜鍌ㄨ繍閮ㄦ嫧浠樺畾棰濆鐢ㄩ噾8 000鍏冦€?锛?锛夊鎵橀摱琛屽紑鍑洪摱琛屾眹绁ㄤ竴寮狅紝閲戦80 000鍏冿紝鍑嗗鐢ㄤ簬鏀粯璐揣娆俱€?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?1)锛屽€燂紱鍧忚处鍑嗗150000璐凤紱搴旀敹璐︽150000(2)锛屽€燂紱澶囩敤閲戔€斿偍杩愰儴8000璐凤紱閾惰瀛樻 8000(3)锛屽€燂紱鍏朵粬璐峰竵璧勯噾鈥旈摱琛屾眹绁?0000璐凤紱閾惰瀛樻 80000浜屻€佺患鍚堥锛堝叡 2 閬撹瘯棰橈紝鍏?50 鍒嗐€傦級1. D鍏徃瀵瑰潖璐︽牳绠楅噰鐢ㄥ鎶垫硶锛屽苟鎸夊勾鏈簲鏀惰处娆句綑棰濈櫨鍒嗘瘮娉曡鎻愬潖璐﹀噯澶囥€?007骞?2鏈?1鏃モ€滃潖璐﹀噯澶団€濊处鎴蜂綑棰?4 000鍏冦€?008骞?0鏈堝皢宸茬‘璁ゆ棤娉曟敹鍥炵殑搴旀敹璐︽12 500鍏冧綔涓哄潖璐﹀鐞嗭紝褰撳勾鏈簲鏀惰处娆句綑棰?20涓囧厓锛屽潖璐﹀噯澶囨彁鍙栫巼涓?%锛?009骞?鏈堟敹鍥炰互鍓嶅勾搴﹀凡浣滀负鍧忚处娉ㄩ攢鐨勫簲鏀惰处娆? 000鍏冿紝褰撳勾鏈簲鏀惰处娆句綑棰?00涓囧厓锛屽潖璐︽崯澶变及璁$巼鐢卞師鏉ョ殑3%鎻愰珮鍒?%銆? 瑕佹眰锛?锛?锛夎绠?008骞存湯銆?009骞存湯搴旇ˉ鎻愭垨鍐插噺鐨勫潖璐﹀噯澶囬噾棰濓紱锛?锛夊2008銆?009骞寸殑涓婅堪鐩稿叧涓氬姟缂栧埗浼氳鍒嗗綍銆?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?锛?锛夈€?008骞存湯琛ユ彁鐨勫潖璐﹀噯澶囬噾锛?1200000*3%-锛?4000-12500锛?24500锛堝厓锛?2009骞存湯琛ユ彁鐨勫潖璐﹀噯澶囬噾锛?1000000*5%-锛?200000*3%+3000锛?11000锛堝厓锛?锛?锛夈€?8骞?0鏈堢‘璁ゅ潖璐︽崯澶辨椂锛?鍊燂紱鍧忚处鍑嗗12500璐凤紱搴旀敹璐︽1250008骞村勾鏈彁鍙栧潖璐﹀噯澶囷紱鍊燂紱璧勪骇鍑忓€兼崯澶扁€斿潖璐︽崯澶?4500璐凤紱鍧忚处鍑嗗2450009骞存敹鍥炲潖璐︽椂锛?鍊燂紱搴旀敹璐︽3000璐凤紱鍧忚处鍑嗗300009骞村勾鏈彁鍙栧潖璐﹀噯澶囨椂锛?鍊燂紱璧勪骇鍑忓€兼崯澶扁€斿潖璐︽崯澶?1000璐凤紱鍧忚处鍑嗗110002. M鍏徃浜?009骞?鏈?鏃ユ敹鍒扮敳鍏徃褰撴棩绛惧彂鐨勫甫鎭晢涓氭壙鍏戞眹绁ㄤ竴寮狅紝鐢ㄤ互鍋胯繕鍓嶆瑺璐ф銆傝绁ㄦ嵁闈㈠€?00 000鍏冿紝鏈熼檺90澶╋紝骞村埄鐜?%銆?009骞?鏈?5鏃ワ紝M鍏徃鍥犳€ラ渶璧勯噾锛屽皢璇ュ晢涓氭眹绁ㄥ悜閾惰璐寸幇锛屽勾璐寸幇鐜?%锛岃创鐜版宸插瓨鍏ラ摱琛屻€傝姹傦細锛?锛夎绠桵鍏徃璇ラ」搴旀敹绁ㄦ嵁鐨勮创鐜版湡銆佸埌鏈熷€笺€佽创鐜板埄鎭拰璐寸幇鍑€棰濄€?锛?锛夌紪鍒禡鍏徃鏀跺埌浠ュ強璐寸幇璇ラ」搴旀敹绁ㄦ嵁鐨勪細璁″垎褰曘€?锛?锛?鏈堝垵锛屼笂椤规眹绁ㄥ埌鏈燂紝鐢插叕鍙告湭鑳戒粯娆俱€傜紪鍒禡鍏徃姝ゆ椂鐨勪細璁″垎褰曘€?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?1锛夎创鐜版湡=90-40=50锛堝ぉ锛?鍒版湡鍊?100000/100000*6%/360*90=101500锛堝厓锛?璐寸幇鍒╂伅=101500*9%/360*50=1268.75锛堝厓锛?璐寸幇鍑€棰?101500-1268.75=100231.25锛堝厓锛?锛?)鏀跺埌绁ㄦ嵁鏃讹紱鍊燂紱搴旀敹绁ㄦ嵁100000璐凤紱搴旀敹璐︽100000璐寸幇鏃讹紱鍊燂紱閾惰瀛樻100231.25璐凤紱搴旀敹绁ㄦ嵁100000璐㈠姟璐圭敤 231.25(3)鍊燂紱搴旀敹璐︽鈥旂敳鍏徃 101500璐凤紱閾惰瀛樻 101500涓€銆佸崟椤逛笟鍔¢锛堝叡 3 閬撹瘯棰橈紝鍏?50 鍒嗐€傦級1. 瀵筗鍏徃锛堣祫浜у噺鍊肩殑鏍哥畻閲囩敤澶囨姷娉曪級鏈湀鍙戠敓鐨勪笅鍒楅儴鍒嗕笟鍔$紪鍒朵細璁″垎褰曪細锛?5鍒嗭級1锛庝粠澶栧湴璐繘鏉愭枡涓€鎵癸紝澧炲€肩◣鍙戠エ涓婂垪绀轰环娆?0 000鍏冦€佸鍊肩◣1 700鍏冿紱鏀跺埌閾惰杞潵鐨勭粨绠楀嚟璇佸苟绔嬪嵆浠樻锛屾潗鏂欐湭鍒般€?2锛庤鎻愬瓨璐ц穼浠锋崯澶?0 000鍏冦€?3锛庝笂椤瑰璐潗鏂欒繍杈句紒涓氬苟楠屾敹鍏ュ簱銆?4锛庣粨杞湰鏈堢洿鎺ョ敓浜ч鐢ㄦ潗鏂欑殑鎴愭湰50 000鍏冦€?5. 鏈熸湯锛岀洏浜忓師鏉愭枡涓€鎵癸紝瀹為檯鎴愭湰2 000鍏冦€佽繘椤瑰鍊肩◣棰?40鍏冿紱鍘熷洜寰呮煡銆?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?鍊燂細鍦ㄩ€旂墿璧?10000搴斾氦绋庤垂鈥斿簲浜ゅ鍊肩◣锛堣繘椤圭◣棰濓級 1700璐凤細閾惰瀛樻 117002銆佸€燂細璧勪骇鍑忓€兼崯澶扁€斿瓨璐у噺鍊兼崯澶?30000璐凤細瀛樿揣璺屼环鍑嗗3銆佸€燂細鍘熸潗鏂?璐凤細鍦ㄩ€旂墿璧?4銆佸€燂細鐢熶骇鎴愭湰璐凤細鍘熸潗鏂?52340璐凤細鍘熸潗鏂?0003402. 瀵笰鍏徃2009骞?2鏈堝彂鐢熺殑涓嬪垪缁忔祹涓氬姟缂栧埗浼氳鍒嗗綍锛氾紙15鍒嗭級1锛庡叕鍙稿鍘熸潗鏂欓噰鐢ㄨ鍒掓垚鏈牳绠椼€備笂鏈堣喘杩涘苟宸蹭粯娆剧殑鍘熸潗鏂欎粖鏃ュ埌璐у苟楠屾敹鍏ュ簱锛岃鍒掓垚鏈负20涓囧厓锛屾潗鏂欏疄闄呴噰璐垚鏈?8涓囧厓銆?2锛庢湡鏈粨杞湰鏈堝彂鍑哄師鏉愭枡搴旇礋鎷呯殑瓒呮敮宸紓50 000鍏冦€傚叾涓紝鐩存帴鐢熶骇鐢ㄦ潗鏂欒礋鎷?5 000鍏冿紝杞﹂棿涓€鑸€ц€楄垂鏉愭枡璐熸媴10 000鍏冿紝鍘傞儴棰嗙敤鏉愭枡搴旇礋鎷? 000鍏冦€?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?銆佸€燂細鍘熸潗鏂?200000璐凤細鏉愭枡閲囪喘 180000鏉愭枡鎴愭湰宸紓 200002銆佸€燂細鐢熶骇鎴愭湰 35000鍒堕€犺垂鐢?10000绠$悊璐圭敤 5000璐凤細鏉愭枡鎴愭湰宸紓 500003. 瀵笰鍏徃锛堝晢鍝佹祦閫氫紒涓氾級2009骞?鏈堜唤鍙戠敓鐨勪笅鍒楃粡娴庝笟鍔$紪鍒朵細璁″垎褰曪細锛?0鍒嗭級1.浠庡鍦拌喘杩涗竴鎵瑰晢鍝侊紝澧炲€肩◣鍙戠エ涓婂垪绀轰环娆?0 000鍏冿紝澧炲€肩◣1 700鍏冦€傚弻鏂瑰晢瀹氳揣娆鹃噰鐢ㄥ晢涓氭眹绁ㄧ粨绠楋紝浼佷笟宸插紑鍑哄苟鎵垮厬闈㈠€?1 700鍏冦€?涓湀鍒版湡鐨勫晢涓氭眹绁ㄤ氦閿€璐ф柟銆傚晢鍝佹湭鍒般€?2.涓婇」鍟嗗搧鍒拌揪骞堕獙鏀跺叆搴撱€?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?1銆佸€燂細鍦ㄩ€旂墿璧?10000搴斾氦绋庤垂-搴斾氦澧炲€肩◣锛堣繘椤圭◣棰濓級 1700璐凤細搴斾粯绁ㄦ嵁 117002銆佸€燂細搴撳瓨鍟嗗搧 10000璐凤細鍦ㄩ€旂墿璧?10000浜屻€佺患鍚堥锛堝叡 4 閬撹瘯棰橈紝鍏?50 鍒嗐€傦級1. 鏌愰浂鍞晢鍦轰负涓€鑸撼绋庝汉锛岄攢鍞瀹炶浠风◣鍚堜竴銆傛湰鏈?鏃ラ攢鍞晢鍝?0000鍏冿紝鏈湀鏈湁鍏宠处鎴凤紙璋冩暣鍓嶏級璧勬枡濡備笅锛氾紙鏈15鍒嗭級鈥滃晢鍝佽繘閿€宸环鈥濊处鎴锋湡鏈綑棰?48 000鍏冿紱鈥滃簱瀛樺晢鍝佲€濊处鎴锋湡鏈綑棰?20 000鍏冿紱鈥滀富钀ヤ笟鍔℃敹鍏モ€濊处鎴锋湰鏈堝噣鍙戠敓棰?80 000鍏冿紝涓庘€滀富钀ヤ笟鍔℃垚鏈€濊处鎴蜂竴鑷淬€?瑕佹眰锛?锛?锛夎绠楁湰鏈堝簲浜ょ殑閿€椤瑰鍊肩◣鍜屽凡閿€鍟嗗搧鐨勮繘閿€宸环锛堝璁$畻缁撴灉淇濈暀涓綅鏁存暟锛夈€?锛?锛夌紪鍒舵湰鏈?鏃ラ攢鍞晢鍝佺殑浼氳鍒嗗綍銆?锛?锛夌紪鍒舵湀鏈粨杞凡閿€鍟嗗搧杩涢攢宸环鍜岄攢椤瑰鍊肩◣鐨勪細璁″垎褰曘€?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?锛?=980000/锛?+17%锛?17%=142393锛堝厓锛?鏈湀宸查攢鍟嗗搧鐨勮繘閿€宸环=980000*28%=274400锛堝厓锛?锛?锛夋湰鏈?鏃ラ攢鍞晢鍝佺殑浼氳鍒嗗綍锛?鍊燂細閾惰瀛樻 50000璐凤細涓昏惀涓氬姟鏀跺叆 50000鍊燂細涓昏惀涓氬姟鎴愭湰 50000璐凤細搴撳瓨鍟嗗搧 50000锛?锛夋湀鏈粨杞凡閿€鍟嗗搧杩涢攢宸环鍜岄攢椤瑰鍊肩◣鐨勪細璁″垎褰曪細鍊燂細鍟嗗搧杩涢攢宸环 274400璐凤細涓昏惀涓氬姟鎴愭湰 274400鍊燂細涓昏惀涓氬姟鏀跺叆 142393璐凤細搴斾氦绋庤垂鈥斿簲浜ゅ鍊肩◣锛堥攢椤圭◣棰濓級 1423932.鐢插瓨璐у勾鍒濈粨瀛樻暟閲? 000浠讹紝缁撳瓨閲戦8 700鍏冦€傛湰骞磋繘璐ф儏鍐靛涓嬶細锛堟湰棰?0鍒嗭級1鏈?0鏃ャ€?3鏃ャ€?5鏃ュ垎鍒攢鍞敳瀛樿揣2 500浠躲€? 500浠躲€? 000浠躲€?瑕佹眰锛氶噰鐢ㄤ笅鍒楁柟娉曞垎鍒绠楃敳瀛樿揣鏈勾1鏈堢殑閿€鍞垚鏈€佹湡鏈粨瀛橀噾棰濄€傝绠楃粨鏋滀繚鐣欎袱浣嶅皬鏁般€?锛?锛夊姞鏉冨钩鍧囨硶銆?锛?锛夊厛杩涘厛鍑烘硶銆?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?1锛夊姞鏉冨钩鍧囨硶锛?瀛樿揣鍔犳潈骞冲潎鍗?锛?锛堬級锛堝厓/浠讹級鐢插瓨璐ф湰骞?=*3.17=15000*3.17=47550锛堝厓锛?鐢插瓨璐ф湰骞?锛?3.17=13948锛堝厓锛?锛?锛夊厛杩涘厛鍑烘硶锛?鐢插瓨璐ф湰骞?= 锛?00*2.90+4100*3.10+900*3.20锛?锛堬級==46880锛堝厓锛?鐢插瓨璐ф湰骞?=锛?.30*2600锛?锛?.40*1800锛?14700锛堝厓锛?3. 鏌愬伐涓氫紒涓氫负澧炲€肩◣涓€鑸撼绋庝汉锛屾潗鏂欐寜璁″垝鎴愭湰鏍哥畻銆傜敳鏉愭枡鍗曚綅璁″垝鎴愭湰涓?0鍏?鍏枻锛?008骞?鏈堟湁鍏崇敳鏉愭枡鐨勮祫鏂欏涓嬶細锛堟湰棰?5鍒嗭級锛?锛夆€滃師鏉愭枡鈥濊处鎴锋湡鍒濆€熸柟浣欓20 000鍏冿紝鈥滄潗鏂欐垚鏈樊寮傗€濊处鎴锋湡鍒濊捶鏂逛綑棰?00鍏冿紝鈥滄潗鏂欓噰璐€濊处鎴锋湡鍒濆€熸柟浣欓38 800鍏冦€?锛?锛?鏈?鏃ワ紝涓婃湀宸蹭粯娆剧殑鐢叉潗鏂? 040鍏枻濡傛暟鏀跺埌骞堕獙鏀跺叆搴撱€?锛?锛?鏈?0鏃ワ紝浠庡鍦癆鍏徃璐叆鐢叉潗鏂? 000鍏枻锛屽鍊肩◣涓撶敤鍙戠エ涓婃敞鏄庢潗鏂欎环娆?5 400鍏冿紝澧炲€肩◣棰?4 518鍏冿紝娆鹃」宸茬敤閾惰瀛樻鏀粯銆傛潗鏂欏皻鏈埌杈俱€?锛?锛?鏈?5鏃ワ紝浠嶢鍏徃璐叆鐨勭敳鏉愭枡鍒拌揪锛岄獙鏀舵椂鍙戠幇鐭己40鍏枻锛岀粡鏌ユ槑涓洪€斾腑瀹氶鍐呰嚜鐒舵崯鑰椼€傛寜瀹炴敹鏁伴噺楠屾敹鍏ュ簱銆?锛?锛?鏈?0鏃ユ眹鎬绘湰鏈堝彂鏂欏嚟璇侊紝鏈湀鍏卞彂鍑烘潗鏂?1 000鍏枻锛屽叏閮ㄧ敤浜嶣浜у搧鐢熶骇銆?瑕佹眰锛?锛?锛夊涓婇」鏈夊叧涓氬姟缂栧埗浼氳鍒嗗綍銆?锛?锛夎绠楁湰鏈堢敳鏉愭枡鐨勬垚鏈樊寮傜巼銆?锛?锛夎绠楀苟缁撹浆鏈湀鍙戝嚭鐢叉潗鏂欏簲璐熸媴鐨勬垚鏈樊寮傘€?锛?锛夎绠楁湰鏈堟湯搴撳瓨鐢叉潗鏂欑殑瀹為檯鎴愭湰銆?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?鏈?鏃ワ細鍊燂細鍘熸潗鏂?40400璐凤細鏉愭枡閲囪喘鈥旂敳鏉愭枡 38800鏉愭枡鎴愭湰宸紓鈥旂敳鏉愭枡 16004鏈?0鏃ワ細鍊燂細鏉愭枡閲囪喘鈥旂敳鏉愭枡 85400搴斾氦绋庤垂鈥斿簲浜ゅ鍊肩◣锛堣繘椤圭◣棰濓級 14518璐凤細閾惰瀛樻 999184鏈?5鏃ワ細鍊燂細鍘熸潗鏂?79600鏉愭枡鎴愭湰宸紓璐凤細鏉愭枡閲囪喘4鏈?0鏃ワ細鍊燂細鐢熶骇鎴愭湰鈥擝浜у搧璐凤細鍘熸潗鏂?锛?锛?锛?0000+40400+79600锛?锛?=110000*2.5%=2750锛堝厓锛?鍊燂細鐢熶骇鎴愭湰锛?锛夋湰鏈堢敳鏉愭枡搴旇礋鎷呯殑鎴愭湰宸紓=锛?40000-110000锛?=30000+750=30750锛堝厓锛?4. A鍏徃2004骞村垵鐢插瓨璐х殑璺屼环鍑嗗浣欓涓?.褰撳勾鏈紝鐢插瓨璐х殑瀹為檯鎴愭湰涓?0000鍏冿紝鍙彉鐜板噣鍊间负77000鍏冿紱鍋囪鍏跺悗鍚勫勾鐢插瓨璐х殑鎴愭湰涓嶅彉锛屽彲鍙樼幇鍑€鍊煎垎鍒负2005骞存湯锛?3000鍏冿紱2006骞存湯锛?7500鍏冿紱2007骞存湯锛?1000鍏冦€傦紙鏈10鍒嗭級瑕佹眰锛氳绠桝鍏徃鍚勫勾鏈簲鎻愬彇鎴栧簲鍐插噺鐨勭敳瀛樿揣鐨勮穼浠峰噯澶囧苟缂栧埗鐩稿叧鐨勪細璁″垎褰曘€?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?2004骞存湯锛屽簲鎻愬彇鐨勫瓨璐ц穼浠峰噯澶囦负锛?0000-77000=3000(鍏?鍊燂細璧勪骇鍑忓€兼崯澶扁€斿瓨璐у噺鍊兼崯澶?3000璐凤細瀛樿揣璺屼环鍑嗗 30002005骞存湯锛屽簲鎻愬彇鐨勫瓨璐ц穼浠峰噯澶囦负锛?0000-73000-3000=4000锛堝厓锛?鍊燂細璧勪骇鍑忓€兼崯澶扁€斿瓨璐у噺鍊兼崯澶?4000璐凤細瀛樿揣璺屼环鍑嗗 40002006骞存湯锛屽簲鍐插噺鐨勫瓨璐ц穼浠峰噯澶囦负锛?0000-77500-7000=鈥?500锛堝厓锛?鍊燂細瀛樿揣璺屼环鍑嗗 4500璐凤細璧勪骇鍑忓€兼崯澶扁€斿瓨璐у噺鍊兼崯澶?45002007骞存湯锛岀敳瀛樿揣鐨勫彲鍙樼幇鍑€鍊奸珮浜庡叾鎴愭湰锛屾剰鍛崇潃娌℃湁鍙戠敓鍑忓€兼崯澶便€?姝ゆ椂搴斿皢鐢插瓨璐р€滃瓨璐ц穼浠峰噯澶団€濊处鎴蜂綑棰濆叏閮ㄥ啿鍥烇紝浣胯处鎴蜂綑棰濆叏閮ㄥ啿鍥烇紝浣垮叾涓?銆傛湰棰樹腑锛?007骞存湯锛屽簲鍐插噺鐨勭敳瀛樿揣璺屼环鍑嗗涓?500鍏冦€?鍊燂細瀛樿揣璺屼环鍑嗗 2500璐凤細璧勪骇鍑忓€兼崯澶扁€斿瓨璐у噺鍊兼崯澶?2500銆佸崟椤逛笟鍔¢锛堝叡 1 閬撹瘯棰橈紝鍏?40 鍒嗐€傦級1. 缂栧埗涓嬭堪涓氬姟鐨勪細璁″垎褰曪紝2009骞?鏈堬紝H鍏徃锛堜竴鑸撼绋庝汉锛夊彂鐢熼儴鍒嗙粡娴庝笟鍔″涓?1锛?鏃ワ紝浠ラ摱琛屽瓨娆捐喘鍏鍏徃鑲$エ50 000鑲′綔涓轰氦鏄撴€ч噾铻嶈祫浜х鐞嗭紝姣忚偂浠锋牸16鍏冿紝鍚屾椂鏀粯鐩稿叧绋庤垂4 000鍏冦€傦紙5鍒嗭級2锛?1鏃ワ紝纭鍙緵鍑哄敭閲戣瀺璧勪骇鍏厑浠峰€煎彉鍔ㄦ崯澶? 000鍏冦€傦紙5鍒嗭級3锛庡嚭鍞綔涓轰氦鏄撴€ч噾铻嶈祫浜ф牳绠楃殑鑲$エ涓€鎵癸紝鏀跺叆45 000鍏冿紝鏀粯鏈夊叧璐圭敤200鍏冿紱璇ユ壒鑲$エ璐﹂潰浠峰€?0 000鍏冿紝鍏朵腑鎸佹湁鏈熷唴纭鍏厑浠峰€煎彉鍔ㄥ噣鏀剁泭8 000鍏冦€傦紙10鍒嗭級4锛庡鎵橀摱娌宠瘉鍒稿叕鍙镐互62涓囧厓璐叆闈㈠€?0涓囧厓3骞存湡鍊哄埜涓€鎵硅鍒掓寔鏈夎嚦鍒版湡锛岀エ闈㈠埄鐜?锛咃紝鍒版湡涓€娆¤繕鏈粯鎭€傜浉鍏崇◣璐圭暐銆傦紙10鍒嗭級5锛庡彲渚涘嚭鍞噾铻嶈祫浜ф湡鏈‘璁ゅ叕鍏佷环鍊煎彉鍔ㄦ敹鐩?0 000鍏冦€傦紙5鍒嗭級6.鎸佹湁鑷冲埌鏈熸姇璧勬湰鏈熺‘璁ゅ簲鏀跺埄鎭?0 000鍏冿紝缁忔煡锛岃椤瑰埄鎭簬2011骞?鏈堝€哄埜鍒版湡鏃舵敹鍙栥€傦紙5鍒嗭級鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?锛?锛夊€燂細浜ゆ槗鎬ч噾铻嶈祫浜?A鍏徃鑲$エ(鎴愭湰) 800000銆€銆€鎶曡祫鏀剁泭 4000銆€銆€璐凤細閾惰瀛樻銆€銆€80400锛?锛夊€燂細璧勬湰鍏Н銆€銆€銆€銆€銆€銆€銆€銆€銆€ 8000銆€銆€璐凤細鍙緵鍑哄敭閲戣瀺璧勪骇(鍏厑浠峰€煎彉鍔? 800锛?锛夊€燂細閾惰瀛樻 44800銆€銆€璐凤細浜ゆ槗鎬ч噾铻嶈祫浜?鎴愭湰) 22000銆€銆€銆€銆€浜ゆ槗鎬ч噾铻嶈祫浜?鍏厑浠峰€煎彉鍔? 8000銆€銆€銆€銆€鎶曡祫鏀剁泭 14800锛?锛夊€燂細鍏厖浠峰€煎彉鍔ㄦ崯鐩?8000銆€銆€璐凤細鎶曡祫鏀剁泭銆€銆€銆€銆€銆€銆€銆€銆€銆€銆€銆€銆€銆€銆€銆€銆€8000锛?锛夊€燂細鎸佹湁鑷冲埌鏈熸姇璧?鎴愭湰) 600000銆€銆€鎸佹湁鑷冲埌鏈熸姇璧?鍒╂伅璋冩暣) 20000銆€銆€璐凤細閾惰瀛樻 62000锛?锛夊€燂細鍙緵鍑哄敭閲戣瀺璧勪骇(鍏厖浠峰€煎彉鍔? 50000銆€銆€璐凤細璧勬湰鍏Н 50000鍊燂細鎸佹湁鑷冲埌鏈熸姇璧?搴旇鍒╂伅) 50000銆€銆€璐凤細鎶曡祫鏀剁泭 50000浜屻€佺患鍚堥锛堝叡 2 閬撹瘯棰橈紝鍏?60 鍒嗐€傦級1.20脳8骞?鏈?鏃ワ紝鐢插叕鍙歌喘涔颁簡涓€鎵逛箼鍏徃鍊哄埜璁″垝鎸佹湁鑷冲埌鏈熴€傝鍊哄埜涓?骞存湡锛岄潰鍊? 100涓囧厓銆傜エ闈㈠埄鐜?%锛屽疄闄呬粯娆?61涓囧厓锛屽埌鏈熶竴娆¤繕鏈粯鎭紝璇ュ€哄埜鎶曡祫鎸夊疄闄呭埄鐜囨硶纭鎶曡祫鏀剁泭锛屽疄闄呭埄鐜囦负6%銆傦紙30鍒嗭級瑕佹眰锛氱紪鍒剁敳鍏徃20脳8骞村垵璐拱鍊哄埜銆?0脳8骞存湯纭瀹為檯鍒╂伅鏀跺叆鐨勪細璁″垎褰曘€?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?璐凤細閾惰瀛樻961鎸佹湁鑷冲埌鏈熸姇璧?鍒╂伅璋冩暣 13920脳8骞存湯纭瀹為檯鍒╂伅鏀跺叆鍊燂細鎸佹湁鑷冲埌鏈熸姇璧?-搴旇鍒╂伅66锛? 100脳6锛咃級璐凤細鎶曡祫鏀剁泭28.83锛?61脳3锛?锛?鎸佹湁鑷冲埌鏈熸姇璧?-鍒╂伅璋冩暣 37.172.鐢茶偂浠芥湁闄愬叕鍙告湁鍏虫姇璧勪笟鍔$殑璧勬枡濡備笅锛氾紙30鍒嗭級锛?锛?0脳8骞?鏈?鏃ワ紝浠ラ摱琛屽瓨娆捐喘鍏鍏徃鑲$エ60 000鑲★紝浣滀负浜ゆ槗鎬ч噾铻嶈祫浜х鐞嗭紝姣忚偂浠锋牸15鍏冿紝鍚屾椂鏀粯鐩稿叧绋庤垂6 000鍏冦€?锛?锛?0脳8骞?鏈?0鏃ワ紝A鍏徃瀹e憡鍙戞斁鐜伴噾鑲″埄锛屾瘡鑲?.5鍏冿紝鏀粯鏃ヤ负20脳8骞?鏈?5鏃ャ€?锛?锛?0脳8骞?鏈?5鏃ワ紝鏀跺埌A鍏徃鍙戞斁鐨勭幇閲戣偂鍒?0 000鍏冦€?锛?锛?0脳8骞?2鏈?1鏃ワ紝A鍏徃鑲$エ甯備环涓烘瘡鑲?8鍏冦€?锛?锛?0脳9骞?鏈?0鏃ワ紝鐢插叕鍙稿嚭鍞叾鎸佹湁鐨凙鍏徃鑲$エ60 000鑲★紝瀹為檯鏀跺埌鐜伴噾120涓囧厓銆?锛?锛夎绠楄鍏徃鐨勬姇璧勬敹鐩娿€?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?鍊燂細浜ゆ槗鎬ч噾铻嶈祫浜?900 000锛?0 000*15锛?鎶曡祫鏀剁泭 6 000璐凤細閾惰瀛樻 906 000锛?锛?0脳8骞?鏈?0鏃ワ紝A鍏徃瀹e憡鍙戞斁鐜伴噾鑲″埄锛屾瘡鑲?.5鍏冿紝鏀粯鏃ヤ负20脳8骞?鏈?5鏃ャ€?20脳8骞?鏈?0鏃ワ紝A鍏徃瀹e憡鍙戞斁鐜伴噾鑲″埄鍊燂細搴旀敹鑲″埄 30 000锛?.5*60 000锛?璐凤細鎶曡祫鏀剁泭 30 000锛?锛?0脳8骞?鏈?5鏃ワ紝鏀跺埌A鍏徃鍙戞斁鐨勭幇閲戣偂鍒?0 000鍏冦€?鍊燂細閾惰瀛樻 30 000璐?搴旀敹鑲″埄 30 000锛?锛?0脳8骞?2鏈?1鏃ワ紝A鍏徃鑲$エ甯備环涓烘瘡鑲?8鍏冦€?鍊燂細浜ゆ槗鎬ч噾铻嶈祫浜?鍏厑浠峰€煎彉鍔ㄦ崯鐩?180 000锛?8-15锛?60 000璐凤細鍏厑浠峰€煎彉鍔ㄦ崯鐩?180 000锛?锛?0脳9骞?鏈?0鏃ワ紝鐢插叕鍙稿嚭鍞叾鎸佹湁鐨凙鍏徃鑲$エ60 000鑲★紝瀹為檯鏀跺埌鐜伴噾120涓囧厓銆?鍊燂細閾惰瀛樻 1 200 000璐凤細浜ゆ槗鎬ч噾铻嶈祫浜?900 000浜ゆ槗鎬ч噾铻嶈祫浜?鍏厑浠峰€煎彉鍔ㄦ崯鐩?180 000鎶曡祫鏀剁泭 120 000缁撹浆鍏厑浠峰€煎彉鍔ㄦ崯鐩?鍊燂細鍏厑浠峰€煎彉鍔ㄦ崯鐩?180 000璐凤細鎶曡祫鏀剁泭 180 000锛?锛夎绠楄鍏徃鐨勬姇璧勬敹鐩娿€?璇ュ叕鍙哥殑鎶曡祫鏀剁泭= -6000+30000+120000+180000=324000鍏?涓€銆佺患鍚堥锛堝叡 5 閬撹瘯棰橈紝鍏?100 鍒嗐€傦級1.2009骞?鏈?鏃鍏徃浠ユ瘡鑲?5鍏冪殑浠锋牸璐叆S鍏徃80 000鑲℃櫘閫氳偂浣滀负闀挎湡鎶曡祫锛屽崰S鍏徃鎬昏偂鏈殑20%锛堟姇璧勬棩锛孲鍏徃鍑€璧勪骇鐨勫叕鍏佷环鍊间笌璐﹂潰浠峰€肩浉绛夛級銆傚綋骞碨鍏徃瀹炵幇绋庡悗鍒╂鼎180涓囧厓锛屽勾鏈鍛婂垎閰嶇幇閲戣偂鍒?00涓囧厓锛岃偂鍒╂敮浠樻棩涓?010骞?鏈?鏃ャ€?010骞碨鍏徃鍙戠敓浜忔崯40涓囧厓銆?瑕佹眰锛?鍒嗗埆閲囩敤鎴愭湰娉曘€佹潈鐩婃硶璁$畻C鍏徃鐨勪笅鍒楁寚鏍囷細锛?锛?009骞淬€?010骞村害搴旂‘璁ょ殑鎶曡祫鏀剁泭鎴栨姇璧勬崯澶憋紱锛?锛?009骞存湯銆?010骞存湯璇ラ」闀挎湡鑲℃潈鎶曡祫鐨勮处闈环鍊笺€?瑕佹眰鍒楃ず璁$畻杩囩▼鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?(1)鎴愭湰娉?2009骞存姇璧勬敹鐩?1000000*20%=200000(鍏?2010骞存姇璧勬崯澶?0(鍏?鏉冪泭娉?2009骞存姇璧勬敹鐩?1800000*20%=360000(鍏?2010骞存姇璧勬崯澶?400000*20%=80000(鍏?(2)鎴愭湰娉?2009骞撮暱鏈熻偂鏉冩姇璧勮处闈环鍊?15*80000=1200000(鍏?2010骞撮暱鏈熻偂鏉冩姇璧勮处闈环鍊?1200000(鍏?鏉冪泭娉?2009骞撮暱鏈熻偂鏉冩姇璧勮处闈环鍊?1200000+360000-200000=1360000(鍏?2010骞撮暱鏈熻偂鏉冩姇璧勮处闈环鍊?1360000-80000=1280000(鍏?2.2008骞村垵鐢插叕鍙稿彇寰桝鍏徃40锛呯殑鑲′唤骞惰兘澶熷鍏舵柦鍔犻噸澶у奖鍝嶃€傝鑲′唤鐨勮喘涔颁环娆句负1 800 000鍏冿紝鎶曡祫鏃鍏徃鍙鲸璁ゅ噣璧勪骇鍏厑浠峰€间负4 000 000鍏冿紙涓庤处闈环鍊肩浉绛夛級銆?008骞碅鍏徃瀹炵幇鍑€鍒╂鼎500 000鍏冿紱2009骞?鏈?鏃ワ紝A鍏徃瀹e憡鍑€鍒╂鼎鐨?0锛呯敤浜庡垎閰嶇幇閲戣偂鍒╋紱2009骞?鏈?5鏃ワ紝A鍏徃灏嗘敹鍒扮殑鐜伴噾鑲″埄瀛樺叆閾惰锛?009骞碅鍏徃鍙戠敓浜忔崯1 200 000鍏冦€?瑕佹眰閲囩敤閫傚綋鏂规硶锛?鈶磋绠?009骞存湯鐢插叕鍙歌椤归暱鏈熻偂鏉冩姇璧勭殑璐﹂潰浠峰€硷紙鍒楃ず璁$畻杩囩▼锛夈€?鈶电紪鍒剁敳鍏徃涓婇」鎶曡祫2008銆?009骞寸殑鏈夊叧浼氳鍒嗗綍銆?鎻愮ず锛氱瓟棰樻鍐呬笉鑳借緭鍏ヨ秴杩?000涓瓧绗︺€傚鏋滆秴杩?000瀛楃锛岃浣跨敤闄勪欢涓婁紶鍔熻兘銆?。

中财习题册答案第一章总论一、单选题1、A2、C3、D4、D5、C6、D7、C8、C9、A10、A二、多项选择题1、ACD2、BC3、ABC4、AB5、CD三、判断题1、某2、√3、某4、√5、√6、某7、某8、√9、某10、某第二章货币资金的核算一、单项选择题1、D2、C3、A4、C5、B6、B7、A8、A9、A10、A二、多项选择题1、ABC2、AC3、ABCD4、BD5、ABCD6、ABCD7、BCD三、判断题1、某2、某3、某4、√5、√6、某7、某8、某9、某10、√四、业务题1、(1)借:库存现金5000贷:银行存款5000(2)借:管理费用380贷:库存现金380(3)借:其他应收款——王云2000贷:库存现金2000(4)借:库存现金56000贷:银行存款56000(5)借:应付职工薪酬600贷:库存现金600(6)借:银行存款23400贷:主营业务收入20000应交税费——应交增值税(销项税额)3400(7)借:应付职工薪酬45200、某11贷:库存现金45200(8)借:其他应收款——备用金(行政管理部门)5000贷:银行存款5000(9)借:银行存款35100贷:应收账款——大洋公司35100(10)借:管理费用1260库存现金740贷:其他应收款——王云2000(11)借:应付账款——华云公司7200贷:银行存款7200(12)借:管理费用58贷:库存现金58(13)借;原材料6000应交税费——应交增值税(进项税额)1020贷:银行存款7020(14)借:应交税费——应交增值税31200贷:银行存款31200(15)借:管理费用2300贷:库存现金2300第三章应收和预付款项的核算一、单项选择题1、A2、B3、C4、A5、B6、B7、C8、D9、C10、A二、多项选择题1、AB2、CE3、ABCD4、AD5、CD三、判断题1、某2、某3、某4、某5、√6、某7、某8、√9、某四、业务题1、(1)借:应收账款35100010、某贷:主营业务收入300000应交税费—应交增值税(销项税额)51000(2)借:应收票据351000贷:应收账款351000(3)票据到期值=351000某(1+10%某180/360)=368550元票据贴现息=368550某8%某(180-101)/360=6470.08元贴现款=368550-6470.08=362079.92元借:银行存款362079.92贷:应收票据351000财务费用11079.92(4)借:应收账款368550贷:银行存款368550(5)借:应收票据368550贷:应收账款3685502、10月1日销售时:借:应收账款117000贷:主营业务收入100000应交税费—应交增值税(销项税额)17000如果10月9日收到款项:借:银行存款114660财务费用2340贷:应收账款117000如果10月18日收到款项:借:银行存款115830财务费用1170贷:应收账款117000如果是10月底收到款项:借:银行存款117000贷:应收账款117000五、综合题1、2007年提取的坏账准备=5000000某5%-60000=190000元2022年提取的坏账准备=3000000某5%+80000-250000=-20000元2022年提取的坏账准备=5800000某5%-70000-150000=70000元2、(1)2007年借:资产减值损失190000贷:坏账准备190000(2)2022年借:坏账准备80000贷:应收账款80000借:坏账准备20000贷:资产减值损失20000(3)2022年借:应收账款70000贷:坏账准备70000借:银行存款70000贷:应收账款70000借:资产减值损失70000贷:坏账准备70000第四章存货的核算一、单选题1、C2、C3、B4、C5、A6、D7、D8、A9、D10、C二、多项选择题1、CD2、BC3、BCD4、ABC5、CD三、判断题1、√2、某3、√4、某5、√6、某7、√8、某9、√10、某四、业务题:1、借:在途物资81600应交税费——应交增值税(进项税额)13600贷:银行存款952002、借:原材料67100应交税费-应交增值税(进项税额)11050贷:银行存款781503、借:原材料12600应交税费—应交增值税(进项税额)2142贷:银行存款147424、借:在途物资12600应交税费—应交增值税(进项税额)2142贷:银行存款147425、借:原材料12600贷:在途物资12600借:包装物——小木箱1200贷:委托加工物资1200(3)借:管理费用50贷:银行存款50(4)结转入库木箱成本差异-492元(400-8+300+600-600-1200)借:委托加工物资492贷:材料成本差异492五、综合题:甲产品的可变现净值=280某(13-0.5)=3500万元,小于成本4200万元,则甲产品应计提跌价准备700万元,本期应计提存货跌价准备=700-(800-200)=100万元。

第十章业务题(一)1.租入固定资产最低租赁付款额=3,000,000×3+600,000=9,600,000(元)6%的3年期年金复利现值系数为2.6730,6%的复利现值系数为0.8396最低租赁付款额现值=3,000,0000×2.6730+600,000×0.8396=8,522,760(元)小于租赁开始日租赁资产公允价值9,000,000元即:融资租入固定资产的入账价值为8,522,760元未确认的融资费用=9,600,000-8,522,760=1,077,240(元)借:固定资产——融资租入固定资产8,522,760 未确认融资费用1,077,240贷:长期应付款——应付融资租入固定资产租赁费9,600,000 2.①按租赁年度计提折旧年折旧额=(8,522,760-1,000,000)÷3=2,507,587(元)借:制造费用2,507,587贷:累计折旧2,507,587②分摊融资费用日期租金(a)确认的融资费用(b)=期初(d)×6% 应付本金减少额(c)=(a)-(b)应付本金期末余额(d)=期初(d)-(c)2007年初8,522,760 2007年末3,000,000 511,365.6 2,488,634.4 6,034,125.6 2008年末3,000,000 362,047.54 2,637,952.46 3,396,173.14 2009年末3,000,000 203,826.86 2,796,173.14 600,0009,000,000 1,077,240 7,922,760 ——③2007年末借:财务费用511,365.6贷:未确认融资费用511,365.6④2008年末借:财务费用 362,047.54贷:未确认融资费用362,047.54⑤2009年末借:财务费用203,826.86贷:未确认融资费用 203,826.86⑥每年末支付租金借:长期应付款3,000,000贷:银行存款3,000,0003.租赁期满设备归还借:长期应付款600,000贷:固定资产——融资租入固定资产600,000年末资产负债表中“长期应付款”项目金额为8522760元(Ps:资产负债表中,长期应付余额应根据“长期应付款”科目的期末余额,减去“未确认融资费用”科目期末余额后的金额填列。

第三章存货1.2009年6月份,星海公司购入一批原材料,增值税专业发票上注明的材料价款为10000元,增值税税额为1700元。

不同情况下外购存货的会计分录。

(1)原材料已验收入库,款项也已支付。

借:原材料10 000 应交税费——应交增值税(进项税额) 1 700贷:银行存款11 700 (2)款项已经支付,但材料尚在运输途中。

①6月15日,支付款项。

借:在途物资10 000 应交税费——应交增值税(进项税额) 1 700贷:银行存款11 700②6月20日,材料运抵企业并验收入库。

借:原材料10 000 贷:在途物资10 000 (3)材料已验收入库,但发票账单尚未到达企业。

①6月22日,材料运抵企业并验收入库,但发票账单尚未到达。

不作会计处理。

②6月28日,发票账单到达企业,支付货款。

借:原材料10 000 应交税费——应交增值税(进项税额) 1 700贷:银行存款11 700 (4)材料已验收入库,但发票账单未到达企业。

①6月25日,材料运抵企业并验收入库,但发票账单尚未到达。

不作会计处理。

②6月30日,发票账单仍未到达,对该批材料估价10 500元入账。

借:原材料10 500 贷:应付账款——暂估应付账款10 500③7月1日,用红字冲回上月末估价入账分录。

借:原材料贷:应付账款——暂估应付账款④7月5日,发票账单到达企业,支付货款。

借:原材料10 000 应交税费——应交增值税(进项税额) 1 700贷:银行存款11 700 4、星海公司向宇通公司预付货款100000元,订购一批原材料。

采用预付款方式购进原材料的会计分录。

(1)预付货款。

借:预付账款——宇通公司100 000 贷:银行存款100 000 (2)原材料验收入库。

①假定宇通公司交付材料的价款为85 470元,增值税税额为14 530元。

借:原材料85 470应交税费——应交增值税(进项税额)14 530贷:预付账款——宇通公司100 000②假定宇通公司交付材料的价款为90 000元,增值税税额为15 300元,星海公司补付货款5 300元。

借:原材料90 000 应交税费——应交增值税(进项税额)15 300贷:预付账款——宇通公司105 300 借:预付账款——宇通公司 5 300 贷:银行存款 5 300③假定宇通公司交付材料的价款为80 000元,增值税税额为13 600元,星海公司收到宇通公司退回的货款6 400元。

借:原材料80 000 应交税费——应交增值税(进项税额)13 600贷:预付账款——宇通公司93 600 借:银行存款 6 400 贷:预付账款——宇通公司 6 400 5、星海公司从宇通公司赊购一批原材料,增值税专用发票上注明的原材料价款为50000元,增值税税额为8500元。

根据购货合同约定,材料赊购期限为30天,现金折扣条件为2/10,1/20,N/30,计算现金折扣时不考虑增值税。

赊购原材料的会计分录(附有现金折扣条件)。

(1)赊购原材料。

借:原材料50 000 应交税费——应交增值税(进项税额)8 500贷:应付账款——宇通公司58 500 (2)支付货款。

①假定10天内支付货款。

现金折扣=50 000×2%=1 000(元)实际付款金额=58 500-1 000=57 500(元)借:应付账款——宇通公司58 500 贷:银行存款57 500 财务费用 1 000②假定20天内支付货款。

现金折扣=50 000×1%=500(元)实际付款金额=58 500-500=58 000(元)借:应付账款——宇通公司58 500 贷:银行存款58 000 财务费用500③假定超过20天支付货款。

借:应付账款——宇通公司58 500 贷:银行存款58 500 28、星海公司的存货按成本与可变净现值孰低计量。

某年12月31日,A商品的账面成本为11000元,可变净现值为10000元。

不同假定情况下计提存货跌价准备的会计分录。

(1)假定计提存货跌价准备前,“存货跌价准备”科目无余额。

A商品计提的跌价准备=11 000-10 000=1 000(元)借:资产减值损失 1 000 贷:存货跌价准备 1 000 (2)假定计提存货跌价准备前,“存货跌价准备”科目已有贷方余额400元。

A商品计提的跌价准备=1 000-400=600(元)借:资产减值损失600 贷:存货跌价准备600 (3)假定计提存货跌价准备前,“存货跌价准备”科目已有贷方余额1 200元。

A商品计提的跌价准备=1 000-1 200=-200(元)借:存货跌价准备200贷:资产减值损失200 29、星海公司将A商品按50000元的价格售出,增值税销项税额为8500元。

A商品账面成本为60000元,已计提存货跌价准备1200元销售商品并结转销售成本和已计提的存货跌价准备的会计分录。

(1)确认销售A商品的收入。

借:银行存款58 500 贷:主营业务收入50 000 应交税费——应交增值税(销项税额)8 500 (2)结转销售成本和已计提的存货跌价准备。

借:主营业务成本48 000 存货跌价准备12 000贷:库存商品——A商品60 000 30、星海公司应付H公司贷款800000元。

因星海公司发生财务困难,经双方协商,星海公司以一批A原材料抵债。

用于抵债的A材料账面余额为700000元,已计提存货跌价准备150000元,公允价值为500000元,增值税销项税额为85000元以原材料抵偿债务的会计分录。

借:应付账款——H公司800 000 贷:其他业务收入500 000 应交税费——应交增值税(销项税额)85 000营业外收入——债务重组利得215 000 借:其他业务成本550 000 存货跌价准备150 000贷:原材料——A材料700 000 第四章金融资产4、2008年1月20日,星海公司按每股3.80元的价格购入每股面值元的B公司股票50000股作为交易性金融资产,并支付交易税费1200元。

2008年3月5日,B公司宣告分派每股0.20元的现金股利,并于2008年4月10日发放。

2008年9月20日,星海公司将该股票转让,取得转让收入220000元。

交易性金融资产的购入、持有、转让(股票)的会计处理。

(1)20×8年1月20日,购入股票。

投资成本=50 000×3.80=190 000(元)借:交易性金融资产——B公司股票(成本)190 000 投资收益 1 200贷:银行存款191 200(2)20×8年3月5日,B公司宣告分派现金股利。

应收股利=50 000×0.20=10 000(元)借:应收股利10 000 贷:投资收益10 000 (3)20×8年4月10日,收到现金股利。

借:银行存款10 000 贷:应收股利10 000 (4)20×8年9月20日,转让股票。

借:银行存款220 000 贷:交易性金融资产——B公司股票(成本)190 000 投资收益30 000 5、星海公司于每年年末对交易性金融资产按公允价值计量。

2008年12月31日,该公司作为交易性金融资产持有的C公司股票账面余额为680000元。

交易性金融资产公允价值变动的会计处理。

(1)假定C公司股票期末公允价值为520 000元。

公允价值变动=520 000-680 000=-160 000(元)借:公允价值变动损益160 000 贷:交易性金融资产——C公司股票(公允价值变动)160 000 (2)假定C公司股票期末公允价值为750 000元。

公允价值变动=750 000-680 000=70 000(元)借:交易性金融资产——C公司股票(公允价值变动)70 000贷:公允价值变动损益70 0006、2008年1月10日,星海公司以每股6.50元的价格购入B公司每股面值1元的普通股10000股作为交易性金融资产,并支付税金和手续费500元。

2008年4月5日,B公司宣告2007年度股利分配方案,每股分派现金股利0.10元。

2008年6月30 日,B公司股票每股公允价值为7.5元。

2008年9月25日,将B公司股票出售,收到出售价格86000元。

交易性金融资产的购入、持有、转让(股票)的会计处理。

(1)20×8年1月10日,购入股票。

借:交易性金融资产——B公司股票(成本)65 000 投资收益500贷:银行存款65 500 (2)20×8年4月5日,B公司宣告分派现金股利。

借:应收股利 1 000 贷:投资收益 1 000 (3)20×8年6月30日,确认公允价值变动损益。

借:交易性金融资产——B公司股票(公允价值变动)10 000 贷:公允价值变动损益10 000 (4)20×8年9月25日,将B公司股票出售。

借:银行存款86 000 贷:交易性金融资产——B公司股票(成本)65 000——B公司股票(公允价值变动)10 000 投资收益11 000 借:公允价值变动损益10 000贷:投资收益10 00010、2007年1月1日,星海公司支付价款1973000(含2006年度已到付息期但尚未支付的债券利息和相关税费),购入2006年1月1日发行、面值200000元、期限4年、票面利率4%、每年12月31日付息、到期还本的B公司债券作为持有至到期投资。

星海公司在取得债券时确定的实际利率为6%。

持有至到期投资的购入、利息收入确认(初始确认金额小于面值)的会计处理。

(1)编制购入债券的会计分录。

债券利息=200 000×4%=8 000(元)初始投资成本=197 300-8 000=189 300(元)借:持有至到期投资——B公司债券(成本)200 000 应收利息8 000贷:持有至到期投资——B公司债券(利息调整)10 700 银行存款197 300 (2)采用实际利率法编制债券利息收入与摊余成本计算表,见表4—2(表中所有数字均保留整数)。

表4—2 利息收入与摊余成本计算表单位:元(3)编制各年年末确认债券利息收益的会计分录。

①20×7年12月31日。

借:应收利息8 000 持有至到期投资——B公司债券(利息调整) 3 358贷:投资收益11 358②20×8年12月31日。

借:应收利息8 000 持有至到期投资——B公司债券(利息调整) 3 559贷:投资收益11 559③20×9年12月31日。

借:应收利息8 000 持有至到期投资——B公司债券(利息调整) 3 783贷:投资收益11 783 (4)编制债券到期收回本金和最后一期利息的会计分录。