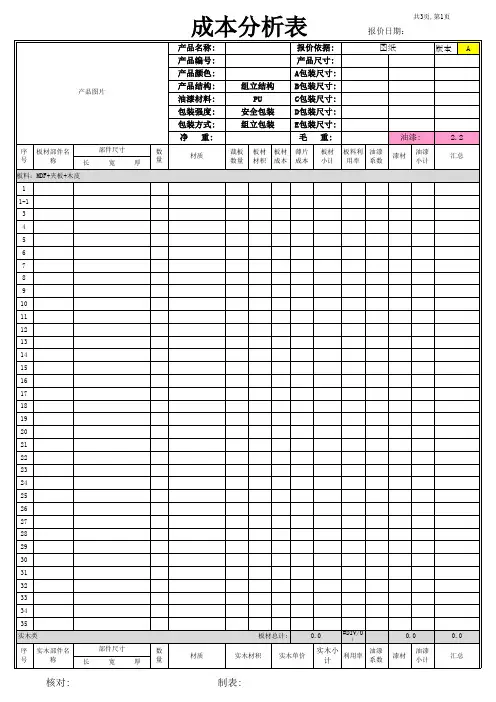

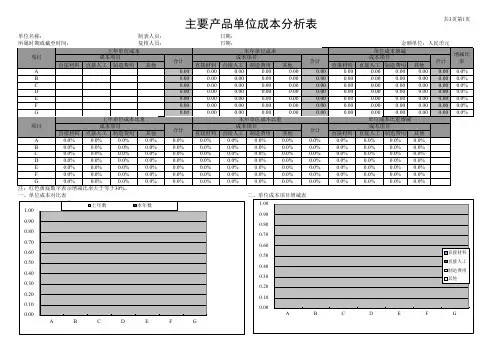

产品成本构成分析表

- 格式:xls

- 大小:174.50 KB

- 文档页数:4

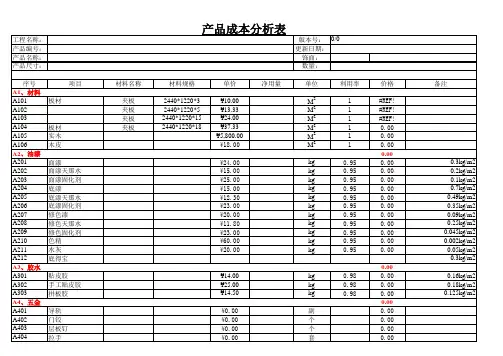

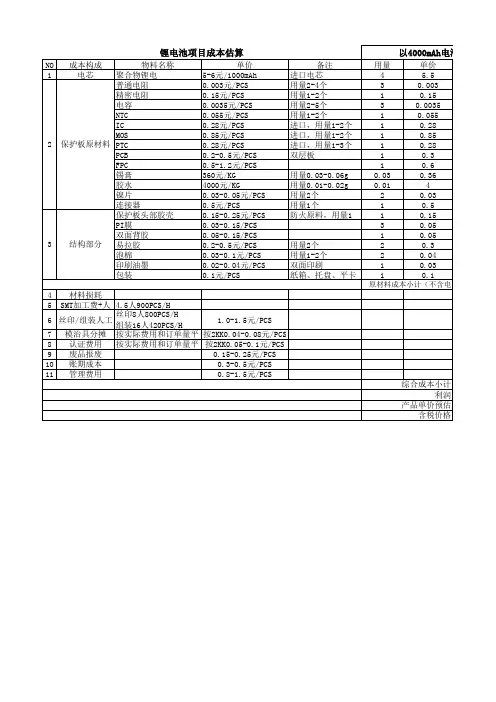

注意:以上所有用量和材料费为单个产品

说明:

1.黄色部分不要动,里面设有函数,批注里有函数说明.

2.白色和蓝色部分均需填写,而蓝色部分要认真填写,否则影响最终结果.

3.所有用量和单价精确到0.01,最小用量是0.01g.

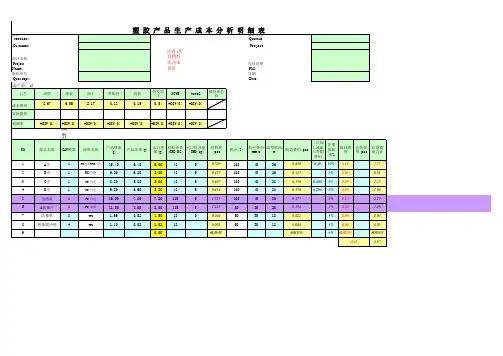

4.喷涂的制造费用根据一套治具装1pcs产品为标准,一套治具装2pcs费用=标准费用/2,以此类推.

5.治具的成型费用根据一套治具装1pcs产品为标准,一套治具装2pcs费用=标准费用/2,以此类推

6.加工成本的损耗栏里要确认上一工序是成型还是成型+喷涂,损耗的成本函数要做相应变更.

7.外发加工单价和原料,油漆,油墨,溶化,等材料单价注意填不含税单价.外购配件填未含税价.

8.NCVM成本分析表只用于本公司生产成本分析,外发生产填在外发加工成本一栏.

10.成本计算只算消耗物料,可多次重复使用物料不算成本(如钢板,热熔治具),

11.固定收费标准请参考如下.

a.注塑机50T---30元/H

b.注塑机100T---45元/H

c.注塑机160T---80元/H

c.注塑机200T---100元/H

d.注塑机双色160T---120元/H

e.喷涂线---0.30元/一涂,以此类推

f.印刷---0.10/次

g.导电漆/导电胶---0.25元/次

h.组装普通泡棉背胶---0.05-0.1/pcs

i.热熔超声---0.15-0.25/pcs

j.喷涂治具大(如前壳治具)---0.1元/片

k.喷涂治具中(如电池盖治具,前壳治具片)---0.07元/片

l.喷涂治具小(如小治具片/小塞子)---0.04元/片。

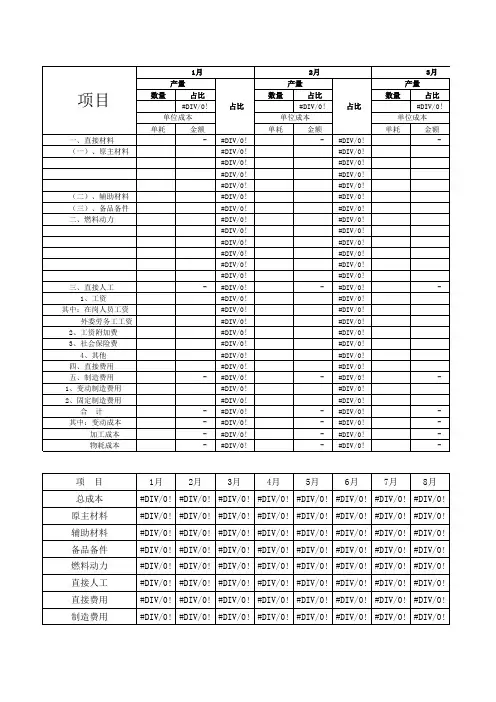

最实用的制造业成本分析表制造业成本分析表1.概述1.1 目的1.2 背景1.3 范围2.成本分类2.1 直接材料成本2.2 直接人工成本2.3 制造费用成本2.3.1 工厂租金2.3.2 机器设备折旧2.3.3 劳动保险费2.3.4 其他制造费用3.成本驱动因素3.1 产品数量3.2 产品复杂度3.3 人工工时3.4 设备利用率4.成本计算方法4.1 直接材料成本计算 4.2 直接人工成本计算4.3 制造费用成本计算5.成本分析技术5.1 变动成本分析5.2 固定成本分析5.3 成本效益分析5.4 成本控制分析6.成本优化策略6.1 原材料采购优化 6.2 生产流程优化6.3 人力资源配置优化 6.4 设备更新与优化7.成本分析报告样本7.1 成本总额统计7.2 成本构成分析7.3 成本趋势分析7.4 成本偏差分析8.附件8.1 附表A:成本分类明细8.2 附表B:成本计算示例法律名词及注释:1.财务成本:公司为获取外部资金所支付的利息、费用和税金等;2.直接材料成本:直接用于产品制造的原材料的成本;3.直接人工成本:直接参与产品制造的员工的工资和福利费用;4.制造费用成本:用于维持和管理制造过程的各种费用,如工厂租金、折旧等;5.变动成本:随产品数量变动而发生变化的成本;6.固定成本:与产品数量无关,固定存在的成本;7.成本效益分析:评估成本投入与产出之间的比例,确定成本效益的关系;8.成本控制分析:分析成本偏差,并采取措施控制和降低成本。

本文档涉及附件:附件A:成本分类明细附件B:成本计算示例。

制造业产品成本标准核算表一、产品成本标准核算的目的与意义1.1 目的产品成本标准核算的目的是为了准确计算和控制制造业产品的成本,并提供指导企业产品价格确定、成本管控和决策分析等业务活动。

1.2 意义通过产品成本标准核算,企业可以实现以下目标:- 确定合理的产品价格,使企业能够收回投资并获利。

- 为企业提供成本管控的依据,及时发现和纠正成本偏差。

- 为企业决策提供准确的成本数据,支持产品结构调整和新产品开发等决策活动。

二、核算范围与流程2.1 核算范围产品成本标准核算的范围应包括以下内容:- 原材料成本:指产品生产中所使用的原材料的成本,包括采购成本、运输费用、仓储费用等。

- 劳动力成本:指直接参与产品生产的劳动力的成本,包括工资、福利费用等。

- 制造费用:指产品生产过程中所发生的间接费用,如设备折旧费用、能源费用、管理费用等。

- 成品成本:指产品生产完成后的直接成本及间接成本,包括制造费用分摊、工序超额成本等。

2.2 核算流程产品成本标准核算的流程一般包括以下步骤:- 设定标准成本:根据产品特性和生产工艺,制定适用的产品标准成本。

- 收集成本数据:收集和整理与产品生产相关的成本数据,包括原材料成本、劳动力成本、制造费用等。

- 成本分析与核算:对收集到的成本数据进行分类、分析和核算,得出产品的实际成本。

- 成本比较与分析:将实际成本与标准成本进行比较和分析,识别成本偏差、原因分析和改进措施。

- 成本控制与提升:通过成本控制措施和成本优化策略,提高产品的成本效益和竞争力。

三、附件本文档涉及到的附件包括:- 原材料采购单据- 劳动力成本明细- 设备折旧表- 制造费用明细- 成本偏差分析报告四、法律名词及注释4.1 法律名词- 产品成本:指产品生产过程中所产生的各项成本,包括直接成本和间接成本。

- 标准成本:指企业根据产品特性和生产工艺制定的预计成本。

- 成本偏差:指实际成本与标准成本之间的差异。

- 成本效益:指产品的成本与其所创造的经济效益之间的关系。