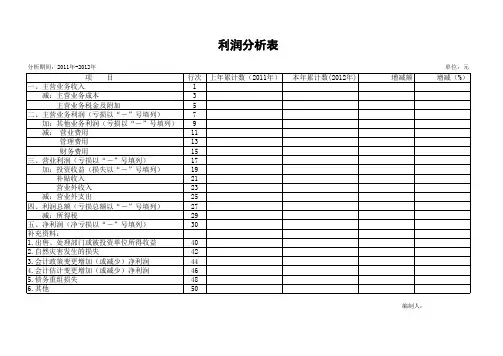

制造业年度产品成本利润分析套表模板

- 格式:xls

- 大小:969.00 KB

- 文档页数:3

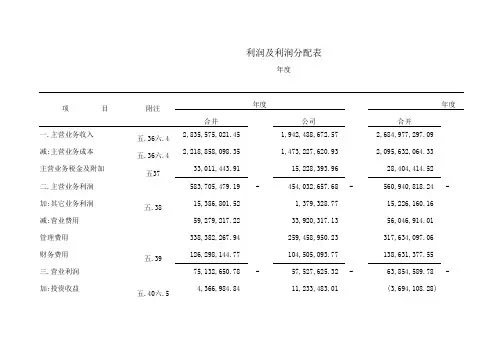

合并公司合并一.主营业务收入五.36六.42,835,575,021.45 1,942,488,672.57 2,684,977,297.09减:主营业务成本五.36六.42,218,858,098.35 1,473,227,620.93 2,095,632,064.33主营业务税金及附加五3733,011,443.91 15,228,393.96 28,404,414.52二.主营业务利润 583,705,479.19 - 454,032,657.68 - 560,940,818.24 -加:其它业务利润五.3815,386,801.52 1,379,328.77 15,226,160.16减:营业费用 59,279,217.22 33,920,317.13 56,046,914.01管理费用 338,382,267.94 259,458,950.23 317,634,097.06财务费用五.39126,298,144.77 104,505,093.77 138,631,377.55三.营业利润 75,132,650.78 - 57,527,625.32 - 63,854,589.78 -加:投资收益五.40六.5 4,366,984.84 11,233,483.01 (3,694,108.28)利润及利润分配表年度年度年度项 目附注补贴收入6,054,229.75 5,311,336.22 5,461,307.09五.41营业外收入2,913,839.07 2,819,135.94 15,612,096.65五.42减:营业外支出4,844,881.71 3,082,013.48 17,585,173.20五.43四.利润总额 83,622,822.73 - 73,809,567.01 - 63,648,712.04 -减:所得税 15,603,502.73 13,633,340.81 6,211,232.44少数股东损益 7,843,093.80 - 11,824,596.67五.净利润 60,176,226.20 60,176,226.20 45,612,882.93加:年初未分配利润 43,437,248.41 43,437,248.41 6,946,942.06六.可供分配的利润 103,613,474.61 103,613,474.61 52,559,824.99减:提取法定盈余公积 6,017,622.62 6,017,622.62 4,561,288.29提取法定公益金 6,017,622.62 6,017,622.62 4,561,288.29七.可供股东分配的利润 91,578,229.37 - 91,578,229.37 - 43,437,248.41 -减: 应付普通股股利 25,920,000.00 25,920,000.00 -转作股本的普通股股利 - - -八.未分配利润 65,658,229.37 - 65,658,229.37 - 43,437,248.41 -(附注是会计报表的组成部分)企业负责人:主管财务的企业负责人:财务负责人:金额单位:人民币元公司################# ################# 16,731,398.26 443,237,707.04 6,159,341.50 28,103,893.16 249,732,379.56 110,220,676.17 61,340,099.65 (16,132,223.55)5,157,494.30 738,318.94 2,961,144.54 48,142,544.80 2,529,661.87 - 45,612,882.93 6,946,942.06 52,559,824.99 4,561,288.29 4,561,288.29 43,437,248.41 - - 43,437,248.41。

最实用的制造业成本分析表最实用的制造业成本分析表1. 引言在制造业中,成本分析是一个至关重要的环节。

它可以帮助企业准确评估产品的生产成本,了解不同环节的开支情况,进而制定出更有效的成本控制策略。

本文将介绍一种最实用的制造业成本分析表,帮助企业进行系统化的成本分析,以优化企业的运营。

2. 制造业成本分析表的结构制造业成本分析表主要由以下几个核心部分组成:2.1 产品信息在成本分析表中,首先需要包含产品的基本信息,包括产品名称、型号、规格等。

这些信息有助于将成本与具体产品对应起来,便于日后对不同产品进行分析比较。

2.2 成本项目成本项目是成本分析表中最为关键的部分,它涵盖了产品生产过程中的各个环节的成本。

常见的成本项目包括原材料成本、人工成本、设备折旧成本、能源消耗成本等。

通过将成本细分成不同的项目,可以更精确地定位和分析成本的来源。

2.3 成本金额成本金额是指每个成本项目在特定时期内的具体值。

这些值可以是实际的金额,也可以是以单位产品为基础的成本。

成本金额的详细记录可以帮助企业了解不同环节的成本分布情况,为成本控制提供依据。

2.4 成本占比分析成本占比分析是指将不同成本项目的金额与总成本进行比较,计算出每个成本项目占总成本的比例。

这一分析可以帮助企业了解不同成本项目对总成本的贡献程度,从而有针对性地进行成本优化和控制。

3. 制造业成本分析表的应用制造业成本分析表可以应用于多个方面,包括但不限于以下几个方面:3.1 成本核算与管理通过制造业成本分析表,企业可以准确核算产品的生产成本,并分析不同成本项目的分布情况。

同时,还可以根据成本占比分析结果,制定成本控制策略,提高企业的运营效率。

3.2 产品定价成本分析表可以帮助企业了解产品的生产成本,并对产品的定价提供参考。

通过合理评估成本与市场需求之间的关系,企业可以制定出更具竞争力的产品定价策略。

3.3 供应商管理制造业成本分析表除了帮助企业了解自身成本情况外,还可以用于评估供应商的表现。