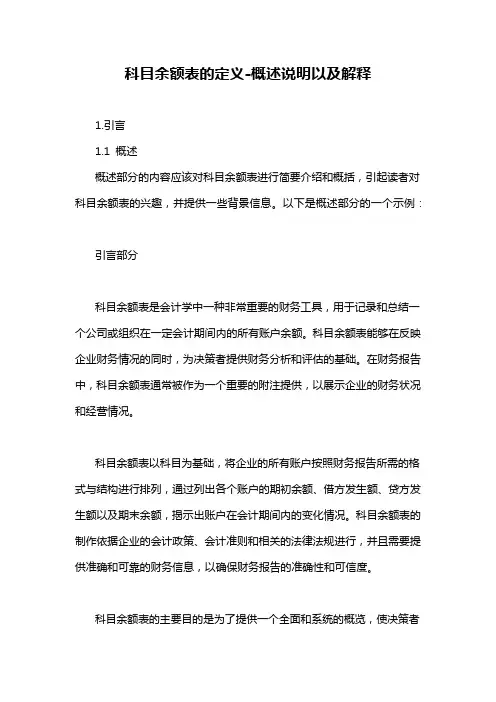

科目余额表

- 格式:xls

- 大小:34.50 KB

- 文档页数:7

科目余额表的定义-概述说明以及解释1.引言1.1 概述概述部分的内容应该对科目余额表进行简要介绍和概括,引起读者对科目余额表的兴趣,并提供一些背景信息。

以下是概述部分的一个示例:引言部分科目余额表是会计学中一种非常重要的财务工具,用于记录和总结一个公司或组织在一定会计期间内的所有账户余额。

科目余额表能够在反映企业财务情况的同时,为决策者提供财务分析和评估的基础。

在财务报告中,科目余额表通常被作为一个重要的附注提供,以展示企业的财务状况和经营情况。

科目余额表以科目为基础,将企业的所有账户按照财务报告所需的格式与结构进行排列,通过列出各个账户的期初余额、借方发生额、贷方发生额以及期末余额,揭示出账户在会计期间内的变化情况。

科目余额表的制作依据企业的会计政策、会计准则和相关的法律法规进行,并且需要提供准确和可靠的财务信息,以确保财务报告的准确性和可信度。

科目余额表的主要目的是为了提供一个全面和系统的概览,使决策者能够更好地了解企业的财务状况和经营情况,从而做出明智的经济决策。

通过科目余额表,决策者可以追踪和评估企业在特定会计期间内的财务活动,发现并分析可能存在的风险和问题,并采取相应的措施来解决和改善。

本文将对科目余额表的定义、制作方法以及其在财务管理和决策中的重要性进行详细探讨,并结合实际案例进行分析和说明。

通过深入理解和掌握科目余额表的概念和使用方法,读者将能够更好地理解和应用科目余额表,为企业的财务管理和决策提供有力的支持和指导。

1.2文章结构文章结构部分:本文将通过以下几个部分来阐述科目余额表的定义及其重要性。

首先,在引言部分,将对科目余额表进行概述,介绍其基本概念和功能。

接着,在正文部分的第一个要点中,将详细阐述科目余额表的定义,包括其构成要素和内涵。

而在第二个要点中,将进一步探讨科目余额表的作用和意义,以及在会计工作中的重要性和应用场景。

最后,在结论部分,将对全文进行总结,概括科目余额表的定义及其价值,并展望其未来的发展前景。

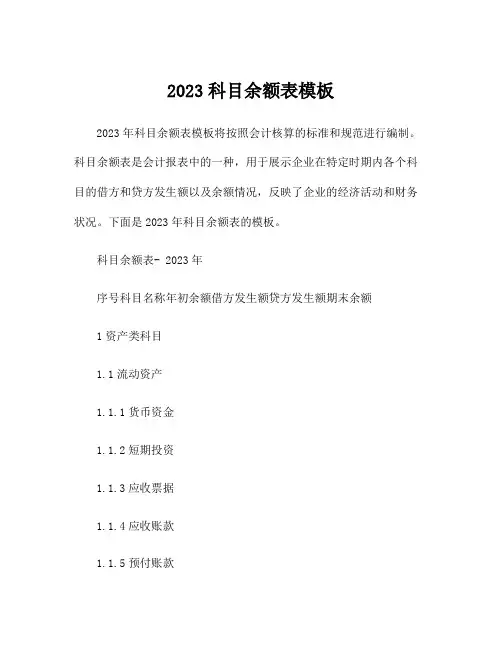

2023科目余额表模板2023年科目余额表模板将按照会计核算的标准和规范进行编制。

科目余额表是会计报表中的一种,用于展示企业在特定时期内各个科目的借方和贷方发生额以及余额情况,反映了企业的经济活动和财务状况。

下面是2023年科目余额表的模板。

科目余额表- 2023年序号科目名称年初余额借方发生额贷方发生额期末余额1资产类科目1.1流动资产1.1.1货币资金1.1.2短期投资1.1.3应收票据1.1.4应收账款1.1.5预付账款1.1.6其他应收款1.1.7存货1.1.8一年内到期的非流动资产1.1.9其他流动资产1.2非流动资产1.2.1长期股权投资1.2.2长期债权投资1.2.3固定资产1.2.4在建工程1.2.5无形资产1.2.6长期待摊费用1.2.7其他非流动资产2负债类科目2.1流动负债2.1.1短期借款2.1.2应付票据2.1.3应付账款2.1.4预收账款2.1.5应付职工薪酬2.1.6应交税费2.1.7应付利息2.1.8其他应付款2.2非流动负债2.2.1长期借款2.2.2应付债券2.2.3递延所得税负债2.2.4长期应付款2.2.5其他非流动负债3所有者权益类科目3.1实收资本3.2资本公积3.3盈余公积3.4未分配利润3.5提取盈余公积3.6提取法定盈余公积3.7利润分配3.8应收投资款3.9其他权益工具3.10归属于母公司所有者权益合计3.11少数股东权益4损益类科目4.1营业收入4.2营业成本4.3营业税金及附加4.4销售费用4.5管理费用4.6财务费用4.7其他业务成本4.8营业利润4.9营业外收入4.10营业外支出4.11利润总额4.12所得税费用4.13净利润以上是2023年科目余额表的模板表格。

在实际编制科目余额表时,需要将每个科目的年初余额、借方发生额、贷方发生额和期末余额填入相应的单元格中。

这样可以清晰地展示出企业在2023年内各个科目的变动情况。

科目余额表的编制过程需要严格按照会计原则和政策进行操作,以保证报表的准确性和可靠性。

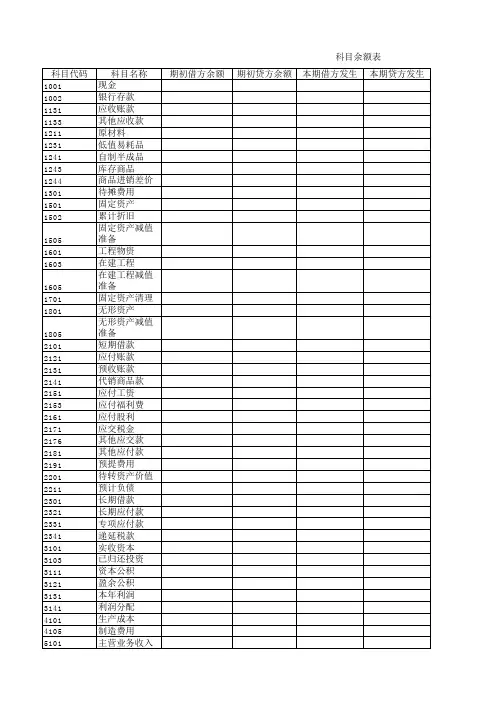

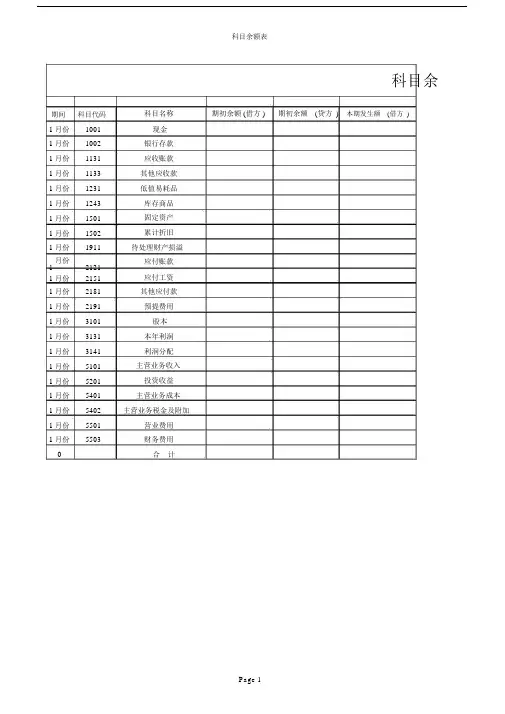

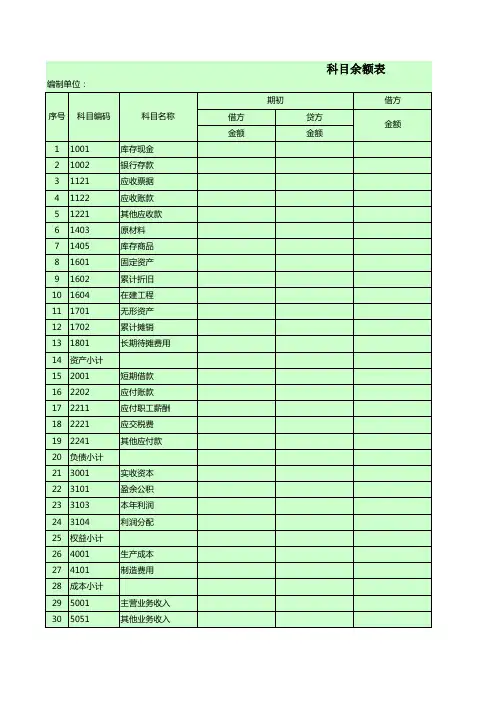

科目余额表

期间科目代码

1月份1001

1月份1002

1月份1131

1月份1133

1月份1231

1月份1243

1月份1501

1月份1502

1月份1911

1月份

2121

1月份2151 1月份2181 1月份2191 1月份3101 1月份3131 1月份3141 1月份5101 1月份5201 1月份5401 1月份5402 1月份5501 1月份5503 0

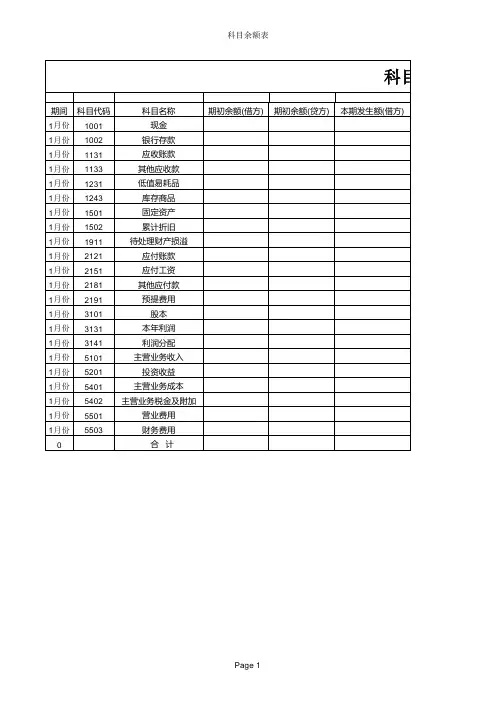

科目余

科目名称期初余额 (借方 )期初余额(贷方)本期发生额(借方)现金

银行存款

应收账款

其他应收款

低值易耗品

库存商品

固定资产

累计折旧

待处理财产损溢

应付账款

应付工资

其他应付款

预提费用

股本

本年利润

利润分配

主营业务收入

投资收益

主营业务成本

主营业务税金及附加

营业费用

财务费用

合计

Page 1

科目余额表

科目余额表

本期发生额(贷方 )本年累计发生额(借方 )本年累计发生额(贷方 )期末余额(借方)期末余额(贷方)

Page 2。

科目余额表科目解读

科目余额表是会计账目中各个科目的期初余额、本期借贷方发生额和期末余额的汇总表,可以全面反映企业的财务状况和经营成果。

以下是对科目余额表中主要科目的解读:

资产类科目:资产类科目记录了企业拥有或控制的各项资产,包括现金、银行存款、应收账款、存货、固定资产等。

这些科目的期末余额通常表示企业实际持有的资产价值。

负债类科目:负债类科目记录了企业承担的债务,如应付账款、短期借款、长期借款等。

这些科目的期末余额表示企业应支付的债务总额。

所有者权益类科目:所有者权益类科目记录了企业所有者拥有的权益,包括实收资本、资本公积、盈余公积等。

这些科目的期末余额表示企业所有者享有的权益总额。

损益类科目:损益类科目记录了企业的各项收入和费用,包括主营业务收入、管理费用、财务费用等。

这些科目的期末余额通常为零,因为收入和费用会在本期发生时分别计入贷方和借方,并最终相抵消。

通过科目余额表,可以了解企业的资产状况、负债状况、所有者权益状况以及经营成果等方面的信息,为决策提供重要的参考依据。

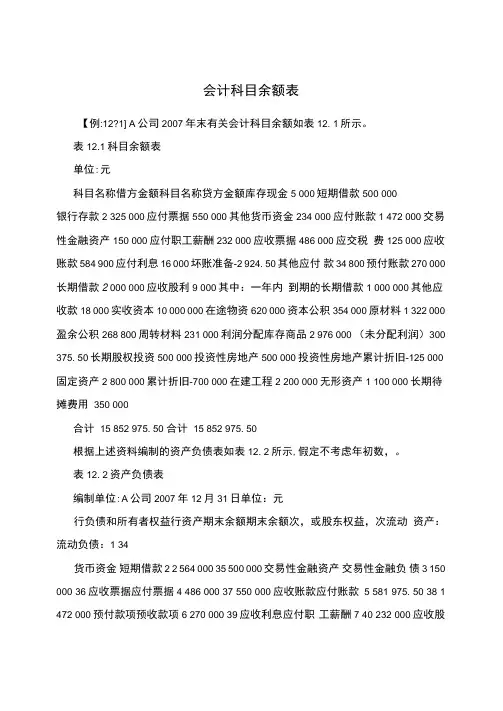

会计科目余额表【例:12?1] A公司2007年末有关会计科目余额如表12. 1所示。

表12.1科目余额表单位:元科目名称借方金额科目名称贷方金额库存现金5 000短期借款500 000银行存款2 325 000应付票据550 000其他货币资金234 000应付账款1 472 000交易性金融资产150 000应付职工薪酬232 000应收票据486 000应交税费125 000应收账款584 900应付利息16 000坏账准备-2 924. 50其他应付款34 800预付账款270 000长期借款2 000 000应收股利9 000其中:一年内到期的长期借款1 000 000其他应收款18 000实收资本10 000 000在途物资620 000资本公积354 000原材料1 322 000盈余公积268 800周转材料231 000利润分配库存商品2 976 000 (未分配利润)300 375. 50长期股权投资500 000投资性房地产500 000投资性房地产累计折旧-125 000固定资产2 800 000累计折旧-700 000在建工程2 200 000无形资产1 100 000长期待摊费用350 000合计15 852 975. 50 合计15 852 975. 50根据上述资料编制的资产负债表如表12. 2所示,假定不考虑年初数,。

表12. 2资产负债表编制单位:A公司2007年12月31日单位:元行负债和所有者权益行资产期末余额期末余额次,或股东权益,次流动资产:流动负债:1 34货币资金短期借款2 2 564 000 35 500 000交易性金融资产交易性金融负债3 150 000 36应收票据应付票据4 486 000 37 550 000应收账款应付账款 5 581 975. 50 38 1 472 000预付款项预收款项6 270 000 39应收利息应付职工薪酬7 40 232 000应收股利应交税费8 9 000 41 125 000行负债和所有者权益行资产期末余额期末余额次,或股东权益,次其他应收款应付利息9 18 000 42 16 000存货应付股利10 5 149 000 43 一年内到期的非流动11其他应付款44 34 800资产一年内到期的非流其他流动资产12 45 1 000 000动负债流动资产合计13 9 227 975. 50其他流动负债46非流动资产:14流动负债合计47 3 929 800可供出售金融资产非流动负债:15 48持有至到期投资长期借款16 49 1 000 000长期应收款应付债券17 50长期股权投资长期应付款18 500 000 51投资性房地产专项应付款19 375 000 52固定资产预计负债202 100 000 53在建工程递延所得税负债21 2 200 000 54工程物资其他非流动负债22 55固定资产清理非流动负债合计23 56生产性生物资产负债合计24 57 1 000 000 所有者权益,或股油气资产25 58东权益,:实收资本,或股本,无形资产26 1 100 000 59 10 000 000开发支出资本公积27 60 354 000商誉减:库存股28 61长摊待摊费用盈余公积29 350 000 62 268 800递延所得稅资产未分配利润30 63 300 375. 50所有者权益,或股东其他非流动资产31 64 10 923 175. 50权益,合计非流动资产合计32 6 625 000 65负债和所有者,或股资产总计33 15 852 975. 50 66 15 852 975. 50东权益,总计2008年该公司发生的经济业务如下:,1,购入原材料一批〜增值税专用发票上注明的材料价款500 000元〜增值税税额85 000元〜全部款项以银行存款支付〜材料已经验收入库。

2023科目余额表模板

以下是一个简单的2023科目余额表模板。

请注意,这只是一个示例,具体格式和科目可能需要根据您的需求进行调整。

2023科目余额表

一、资产类科目

序号科目名称年初余额借方发生额贷方发生额期末余额

1 货币资金

2 短期投资

3 应收票据

4 应收账款

5 预付账款

6 其他应收款

7 存货

二、负债类科目

序号科目名称年初余额借方发生额贷方发生额期末余额

1 短期借款

2 应付票据

3 应付账款

三、所有者权益类科目

序号科目名称年初余额借方发生额贷方发生额期末余额

1 实收资本

四、损益类科目

序号科目名称年初余额借方发生额贷方发生额期末余额 1 营业收入。

科目余额表和报表的对应关系科目余额表和报表的对应关系科目余额表是一种列出所有会计科目在特定日期或期间的余额的报表。

它显示了每个科目的借方和贷方余额以及科目的余额。

科目余额表在会计工作中占有非常重要的地位,对于企业监控资产负债表、现金流量表等财务报表的准确性和及时性起到至关重要的作用。

因此,科目余额表很大程度上决定了财务报表的准确性和精度。

报表是一种在特定日期或期间内,描述某种财务情况或业务进程的纸质或电子文件。

报表是会计工作中的主要内容之一,可以代表企业在某一时间点或期间内的财务状况。

与科目余额表类似,报表也需要遵循一定的规范和标准,以确保投资者、股东、政府和其他利益相关方对企业的财务状况保持透明和公正的了解。

科目余额表和报表在会计工作中有着密切关联。

科目余额表实际上是财务报表中各个项目中的一个组成部分。

它向读者提供了许多有关企业财务状况的重要信息,这些信息在编制财务报表时都需要考虑到。

财务报表必须包含科目余额表中列出的财务数据,以确保财务报表的准确性和完整性。

科目余额表的每个会计科目都与财务报表中的一项或多项条目相关联。

例如,现金余额从科目余额表中提取,在现金流量表中用来编制现金流量表的现金余额段。

同样,以付款为例,负债科目表现为财务报表中的应付账款段。

因此,科目余额表为编制财务报表提供了一个关键的框架,可以有效地组织和呈现数据,以便于进一步的分析和解释。

在管理会计实践中,科目余额表也被广泛应用。

该表可以用来诊断企业的财务状况,检查现金流量、经营效率等各个方面的运营。

科目余额表不仅是编制财务报表的基础,更是一种通过数据分析更好地管理企业的手段。

总之,科目余额表和报表有着密切的对应关系。

科目余额表为财务报表提供了数据和信息,报表中内容的组成和结构是来自科目余额表中的数据,两者需要协调配合,确保财务报表的准确性和质量。

同时,科目余额表也是企业管理工作中的一个重要组成部分,可以为企业经营和管理提供有力的支持。