【精心】科目余额表excel表格模板

- 格式:pdf

- 大小:232.65 KB

- 文档页数:3

2023科目余额表模板2023年科目余额表模板将按照会计核算的标准和规范进行编制。

科目余额表是会计报表中的一种,用于展示企业在特定时期内各个科目的借方和贷方发生额以及余额情况,反映了企业的经济活动和财务状况。

下面是2023年科目余额表的模板。

科目余额表- 2023年序号科目名称年初余额借方发生额贷方发生额期末余额1资产类科目1.1流动资产1.1.1货币资金1.1.2短期投资1.1.3应收票据1.1.4应收账款1.1.5预付账款1.1.6其他应收款1.1.7存货1.1.8一年内到期的非流动资产1.1.9其他流动资产1.2非流动资产1.2.1长期股权投资1.2.2长期债权投资1.2.3固定资产1.2.4在建工程1.2.5无形资产1.2.6长期待摊费用1.2.7其他非流动资产2负债类科目2.1流动负债2.1.1短期借款2.1.2应付票据2.1.3应付账款2.1.4预收账款2.1.5应付职工薪酬2.1.6应交税费2.1.7应付利息2.1.8其他应付款2.2非流动负债2.2.1长期借款2.2.2应付债券2.2.3递延所得税负债2.2.4长期应付款2.2.5其他非流动负债3所有者权益类科目3.1实收资本3.2资本公积3.3盈余公积3.4未分配利润3.5提取盈余公积3.6提取法定盈余公积3.7利润分配3.8应收投资款3.9其他权益工具3.10归属于母公司所有者权益合计3.11少数股东权益4损益类科目4.1营业收入4.2营业成本4.3营业税金及附加4.4销售费用4.5管理费用4.6财务费用4.7其他业务成本4.8营业利润4.9营业外收入4.10营业外支出4.11利润总额4.12所得税费用4.13净利润以上是2023年科目余额表的模板表格。

在实际编制科目余额表时,需要将每个科目的年初余额、借方发生额、贷方发生额和期末余额填入相应的单元格中。

这样可以清晰地展示出企业在2023年内各个科目的变动情况。

科目余额表的编制过程需要严格按照会计原则和政策进行操作,以保证报表的准确性和可靠性。

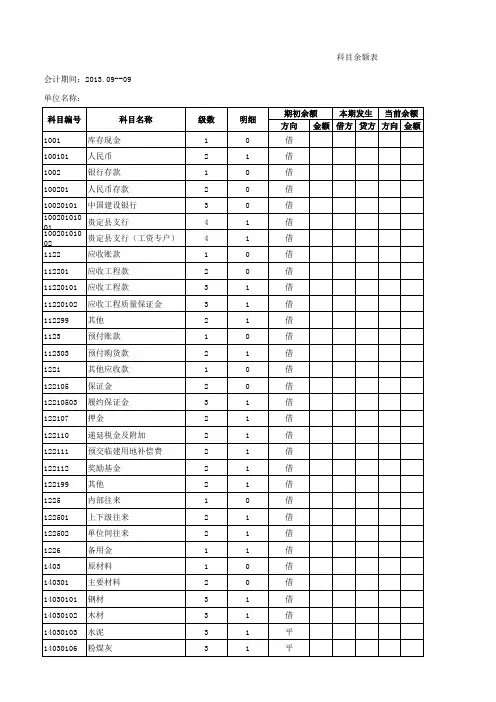

科目余额表

期间科目代码

1月份1001

1月份1002

1月份1131

1月份1133

1月份1231

1月份1243

1月份1501

1月份1502

1月份1911

1月份

2121

1月份2151 1月份2181 1月份2191 1月份3101 1月份3131 1月份3141 1月份5101 1月份5201 1月份5401 1月份5402 1月份5501 1月份5503 0

科目余

科目名称期初余额 (借方 )期初余额(贷方)本期发生额(借方)现金

银行存款

应收账款

其他应收款

低值易耗品

库存商品

固定资产

累计折旧

待处理财产损溢

应付账款

应付工资

其他应付款

预提费用

股本

本年利润

利润分配

主营业务收入

投资收益

主营业务成本

主营业务税金及附加

营业费用

财务费用

合计

Page 1

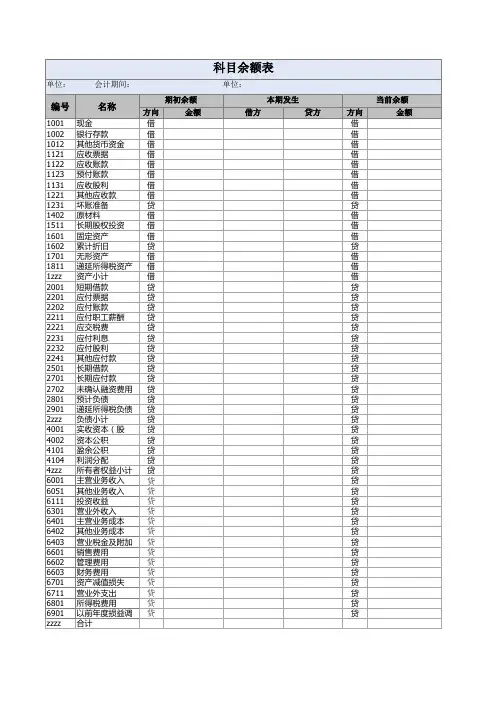

科目余额表

科目余额表

本期发生额(贷方 )本年累计发生额(借方 )本年累计发生额(贷方 )期末余额(借方)期末余额(贷方)

Page 2。

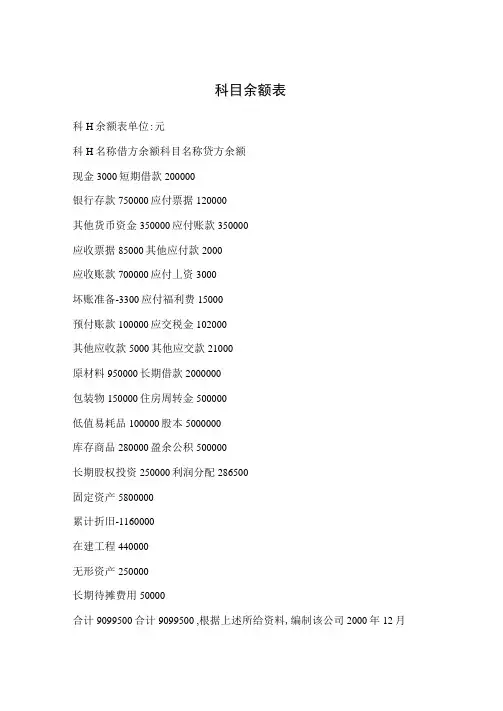

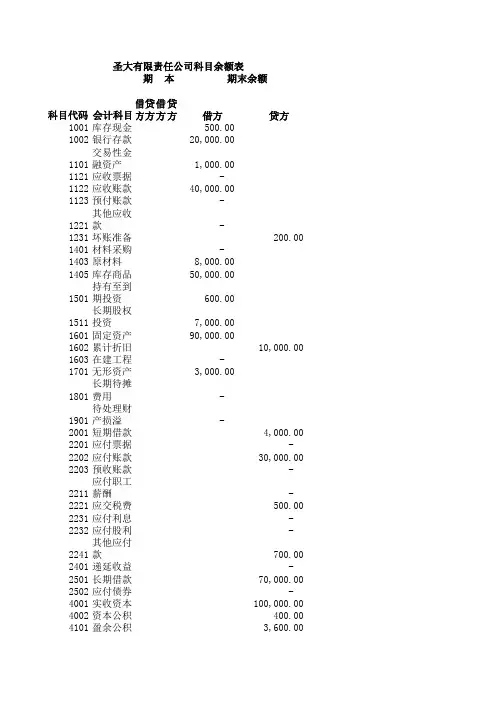

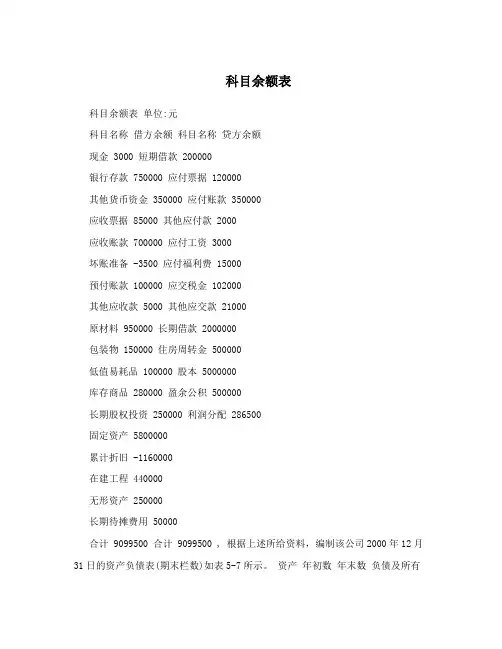

科目余额表科H余额表单位:元科H名称借方余额科目名称贷方余额现金3000短期借款200000银行存款750000应付票据120000其他货币资金350000应付账款350000应收票据85000其他应付款2000应收账款700000应付丄资3000坏账准备-3300应付福利费15000预付账款100000应交税金102000其他应收款5000其他应交款21000原材料950000长期借款2000000包装物150000住房周转金500000低值易耗品100000股本5000000库存商品280000盈余公积500000长期股权投资250000利润分配286500固定资产5800000累计折旧-1160000在建工程440000无形资产250000长期待摊费用50000合计9099500合计9099500 ,根据上述所给资料,编制该公司2000年12月31日的资产负债表(期末栏数)如表5-7所示。

资产年初数年末数负债及所有者权益年初数期末数货币资金1103000流动负债:短期投资短期借款200000 应收票据85000应付票据120000应收账款净额696500应付账款350000预付账款1000000其他应付款2000其他应收款5000应付丄资3000应收股利应付福利费15000存货1480000未交税金102000待摊费用应付利润1年内到期的长期投资其他未交款21000流动资产合计预提费用长期股权投资250000 1年内到期的长期负债长期债权投资流动负债合计固定资产长期负债:固定资产原价价5800000长期借款2000000减:累计折旧1160000住房周转金500000固定资产净值4640000长期负债合计在建工程440000所有者权益:固定资产合讣5080000股本5000000无形及递延资产盈余公积500000无形资产250000其中:公益金长期待摊费用50000 未利润分配286500无形及递延资产合计300000股东权益合计5786500合计9099500 合计9099500 --------------- 下面是赠送的excel操作练习不需要的下载后可以编辑删除(Excel 2003 部分)1.公式和函数1. (1)打开当前试题H录下文件excel-10. xls;,2,利用函数计算每个人各阶段总成绩〜并利用函数讣算各阶段的平均成绩,,3, “平均成绩”行数字格式都为带一位小数,例如0.0,格式,,4,同名存盘。

借方贷方借方贷方借方贷方1001库存现金500.00 1002银行存款20,000.00 1101交易性金融资产1,000.00 1121应收票据- 1122应收账款40,000.00 1123预付账款- 1221其他应收款- 1231坏账准备200.00 1401材料采购- 1403原材料8,000.00 1405库存商品50,000.00 1501持有至到期投资600.00 1511长期股权投资7,000.00 1601固定资产90,000.00 1602累计折旧10,000.00 1603在建工程- 1701无形资产3,000.00 1801长期待摊费用- 1901待处理财产损溢- 2001短期借款4,000.00 2201应付票据- 2202应付账款30,000.00 2203预收账款- 2211应付职工薪酬- 2221应交税费500.00 2231应付利息- 2232应付股利- 2241其他应付款700.00 2401递延收益- 2501长期借款70,000.00 2502应付债券- 4001实收资本100,000.00 4002资本公积400.00 4101盈余公积3,600.00 4103本年利润700.00 4104利润分配300.00 5001生产成本300.00 5101制造费用6001主营业务收入6051其他业务收入6111投资收益6301营业外收入6401主营业务成本6402

其他业务成本

圣大有限责任公司科目余额表科目代码

会计科目期初余额本期发生额期末余额

6403营业税金及附加

6601销售费用

6602管理费用

6603财务费用

6711营业外支出

6801所得税费用

合计

220,400.00220,400.00。

【会计实操经验】总分类账科目余额表总账科目余额就是在总账的一级科目的余额,如现金科目,就是现金科目的余额。

每个总账科目,凡使用的都会有科目余额,这个余额要与该科目的明细账的余额之和一致。

分类登记,登记方法取决于单位企业采用账务处理程序。

1,科目余额表的标准格式如下:表格格式科目名称期初余额本期发生期末余额借方贷方借方贷方借方贷方*****合计2,科目余额表的具体编制方法:1、所有已制单的单据(凭证)的余额,原理为期初余额+(或-)本期发生额(包括借方发生额和贷方发生额)=期末余额;2、只是在选项时有无包括已记帐凭证,就是范围,一般应选择包括未记帐的凭证。

3,做科目余额表的目的主要是为了方便做财务报表。

科目余额表就是各个科目的余额,一般包括上期余额,本期发生额,期末余额.0。

通俗点说就是跟据汇总的凭证而形成的每个科目的余额,而这些科目分属于资产、负债和所有者权益,所形成的等式就是资产+负债=所有者权益。

作用就是用于查询公司的会计科目的发生额、余额等会计信息。

4,在账务处理程序中的第二步。

第一步就是编制会计分录。

你按上面所示列表即可编制科目余额表,期初余额直接在总账上抄,本期发生额是根据本月凭证进行汇总得出,资产类期末余额=期初余额借方余额+本期借方发生额-本期贷方发生额=正数,余额在借方,负数则余额在贷方。

负债类期末余额=期初余额贷方余额+本期贷方发生额-本期借方发生额=正数,余额在贷方,负数则余额在借方。

科目余额表是为了做报表用的,所有本月凭证全部结转处理结束后才可以编制结语:会计是一个注重积累的职业,出纳、会计、主管、经理一路攀升,是正常的途径,从简单的账务处理到报表制作、税务处理、到财务分析、到更高层级的管理会计,应该有个循序渐进的过程,大家定要积累大量的知识并且尽量运用到实际的工作当中,现在只需沉淀,相信将来会有更大更好的发展,最后感谢大家的支持!。

科目余额表科目余额表单位:元科目名称借方余额科目名称贷方余额现金 3000 短期借款 200000银行存款 750000 应付票据 120000其他货币资金 350000 应付账款 350000应收票据 85000 其他应付款 2000应收账款 700000 应付工资 3000坏账准备 -3500 应付福利费 15000预付账款 100000 应交税金 102000其他应收款 5000 其他应交款 21000原材料 950000 长期借款 2000000包装物 150000 住房周转金 500000低值易耗品 100000 股本 5000000库存商品 280000 盈余公积 500000长期股权投资 250000 利润分配 286500固定资产 5800000累计折旧 -1160000在建工程 440000无形资产 250000长期待摊费用 50000合计 9099500 合计 9099500 , 根据上述所给资料,编制该公司2000年12月31日的资产负债表(期末栏数)如表5-7所示。

资产年初数年末数负债及所有者权益年初数期末数货币资金 1103000 流动负债: 短期投资短期借款 200000 应收票据 85000 应付票据 120000 应收账款净额 696500 应付账款 350000 预付账款 1000000 其他应付款 2000 其他应收款 5000 应付工资 3000 应收股利应付福利费 15000 存货 1480000 未交税金 102000 待摊费用应付利润 1年内到期的长期投资其他未交款 21000 流动资产合计预提费用长期股权投资 250000 1年内到期的长期负债长期债权投资流动负债合计固定资产长期负债: 固定资产原价价 5800000 长期借款 2000000 减:累计折旧 1160000 住房周转金 500000 固定资产净值 4640000 长期负债合计在建工程 440000 所有者权益: 固定资产合计 5080000 股本 5000000 无形及递延资产盈余公积 500000 无形资产 250000 其中:公益金长期待摊费用 50000 未利润分配 286500 无形及递延资产合计 300000 股东权益合计 5786500 合计9099500 合计 9099500----------------下面是赠送的excel操作练习不需要的下载后可以编辑删除(Excel 2003部分)1. 公式和函数1. (1)打开当前试题目录下文件excel-10.xls;,2,利用函数计算每个人各阶段总成绩~并利用函数计算各阶段的平均成绩, ,3,“平均成绩”行数字格式都为带一位小数,例如0.0,格式, ,4,同名存盘。

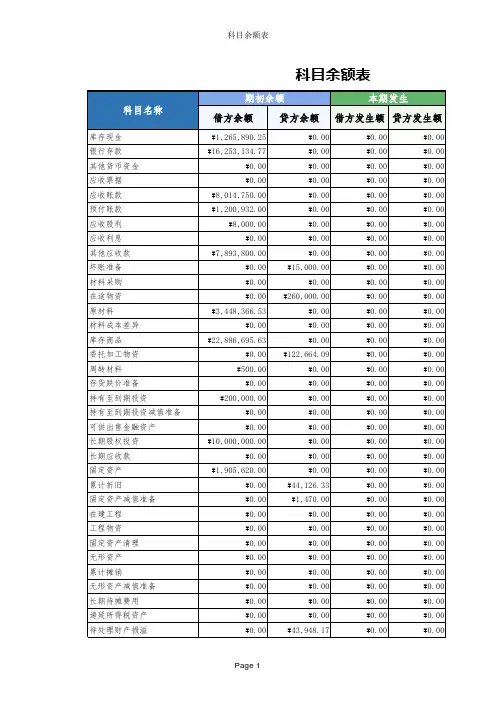

期间科目代码科目名称币别期初余额(借方)期初余额(贷方) 121001库存现金72000 121002银行存款18820000 121121应收票据00 121122应收账款19200000 121123预付账款12500000 121221其他应收款150040 121402在途物资00 12140201甲材料00 12140202乙材料00 12140204丁材料00 121403原材料28164000 12140301甲材料10000000 12140302乙材料10000000 12140303丙材料5000000 12140304丁材料3164000 121405库存商品11250000 121601固定资产91018000 121602累计折旧01580000 121604在建工程00 122001短期借款0800000 122201应付票据00 122202应付账款0382000 122203预收账款0420000 122211应付职工薪酬00 12221101工资00 12221102职工福利00 122221应交税费0152800 12222101增值税00 1222210101进项税额00 1222210102销项税额00 12222102未交增值税0152800 12222104企业所得税00 12222105消费税00 12222106城市维护建设税00 12222107教育费附加00 122231应付利息00 122232应付股利00 122241其他应付款079604 124001实收资本010000000 124002资本公积01850000 12400201资本溢价01850000 124101盈余公积0548000 12410101法定盈余公积0548000 124103本年利润01420000 124104利润分配01350000 12410401提取法定盈余公积00 12410403应付现金股利或利润00 12410406未分配利润01350000 125001生产成本4650000 12500101基本生产成本4650000 125101制造费用00 126001主营业务收入00 126401主营业务成本00126403营业税金及附加00 126602管理费用00 12660201工资00 12660203办公费00 12660204差旅费00 12660205水电费00 12660206折旧费00 12660207福利费00 12660210交通费00 126603财务费用00 12660302利息支出00 126801所得税费用00 0合 计1858240418582404。