中国债券统计表

- 格式:xlsx

- 大小:3.11 MB

- 文档页数:2297

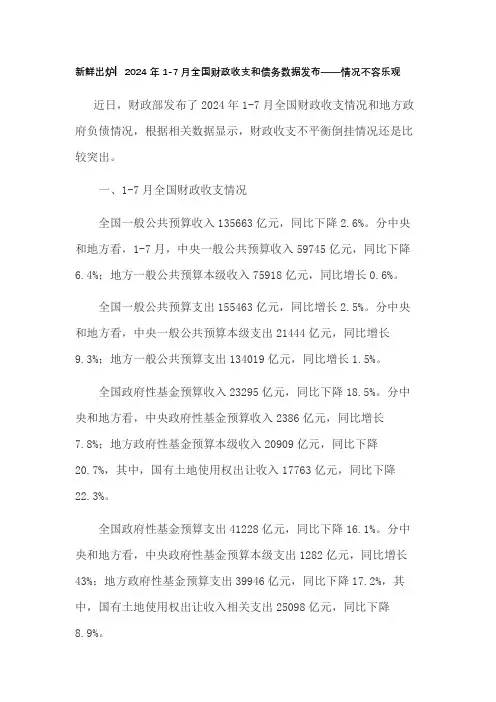

新鲜出炉▏2024年1-7月全国财政收支和债务数据发布——情况不容乐观近日,财政部发布了2024年1-7月全国财政收支情况和地方政府负债情况,根据相关数据显示,财政收支不平衡倒挂情况还是比较突出。

一、1-7月全国财政收支情况全国一般公共预算收入135663亿元,同比下降2.6%。

分中央和地方看,1-7月,中央一般公共预算收入59745亿元,同比下降6.4%;地方一般公共预算本级收入75918亿元,同比增长0.6%。

全国一般公共预算支出155463亿元,同比增长2.5%。

分中央和地方看,中央一般公共预算本级支出21444亿元,同比增长9.3%;地方一般公共预算支出134019亿元,同比增长1.5%。

全国政府性基金预算收入23295亿元,同比下降18.5%。

分中央和地方看,中央政府性基金预算收入2386亿元,同比增长7.8%;地方政府性基金预算本级收入20909亿元,同比下降20.7%,其中,国有土地使用权出让收入17763亿元,同比下降22.3%。

全国政府性基金预算支出41228亿元,同比下降16.1%。

分中央和地方看,中央政府性基金预算本级支出1282亿元,同比增长43%;地方政府性基金预算支出39946亿元,同比下降17.2%,其中,国有土地使用权出让收入相关支出25098亿元,同比下降8.9%。

二、1-7月地方政府债券发现情况全国发行新增地方政府债券21459亿元,其中一般债券3710亿元、专项债券17749亿元。

全国发行再融资债券20577亿元,其中一般债券8899亿元、专项债券11678亿元。

全国发行地方政府债券合计42036亿元,其中一般债券12609亿元、专项债券29427亿元。

地方政府债券平均发行期限12.3年,其中一般债券8.2年,专项债券14.0年。

地方政府债券平均发行利率2.42%,其中一般债券2.38%,专项债券2.44%。

三、1-7月地方政府债券还本付息情况地方政府债券到期偿还本金21400亿元,其中发行再融资债券偿还本金18314亿元、安排财政资金等偿还本金3086亿元,地方政府债券支付利息7760亿元。

目录G01《资产负债项目统计表》填报说明 (2)G01《资产负债项目表附注》填报说明 (13)第Ⅰ部分:非应计贷款、委托业务及债券发行情况报表 (14)第Ⅱ部分:贷款质量五级分类情况简表 (15)第Ⅳ部分:存贷款明细报表(二) (16)第Ⅴ部分:人民币备付率报表 (17)第Ⅵ部分:各项垫款情况表 (18)G02《衍生产品交易业务情况表》填报说明 (20)G03《各项资产减值损失准备情况表》填报说明 (24)G04《利润表》填报说明 (28)G05《利润分配表》填报说明 (36)G06《个人理财业务统计表》填报说明 (38)G11《资产质量五级分类情况表》填报说明 (41)G12《贷款质量迁徙情况表》填报说明 (50)G13《最大十家关注类/次级类/可疑类/损失类贷款情况表》填报说明 (63)G14《授信集中情况表》填报说明 (67)G15《最大二十家关联方关联交易情况表》填报说明 (75)G16《抵债资产账龄情况表》填报说明 (81)G17《银行卡业务情况表》填报说明 (83)G21《流动性期限缺口统计表》填报说明 (87)G22《流动性比例监测表》填报说明 (94)G23《最大十家存款客户情况表》填报说明 (99)G24《最大十家金融机构同业拆入情况表》填报说明 (101)G31《有价证券及投资情况表》填报说明 (103)G32《外汇风险敞口情况表》填报说明 (107)G33《利率重新定价风险情况表》填报说明 (113)G41《资本充足率汇总表》填报说明 (121)G42《表加权风险资产计算表》填报说明 (127)G43《表外加权风险资产计算表》填报说明 (132)G53《分地区情况表》填报说明 (140)G01《资产负债项目统计表》填报说明第一部分:引言本表反映填报机构在报告日的财务状况,应当按照资产、负债和所有者权益分类分项列示。

第二部分:一般说明1.报表名称:资产负债项目统计表2.报表编码:银监统0001号3.填报机构:各政策性银行、国有商业银行、股份制商业银行、城市商业银行、农村商业银行、农村合作银行、外资法人银行、外国银行分行、城市信用社、农村信用社、企业集团财务公司、信托投资公司、金融租赁公司、汽车金融公司、货币经纪公司和邮政储蓄机构。

《2023 我国人资产结构统计表》1. 简介2023 年的我国人资产结构统计表对于了解我国人的财务状况以及整体经济走势具有重要意义。

通过对这一统计表的分析和解读,我们可以更全面地了解我国人的财务状况,为个人理财和投资决策提供参考依据。

2. 统计数据概览根据 2023 年的我国人资产结构统计表显示,我国人的资产主要包括房产、股票、基金、银行存款、债券等。

其中,房产是我国人最主要的资产形式之一,占据了整体资产的较大比例。

而股票和基金作为金融资产,也在我国人的资产结构中占据一定比重。

银行存款和债券作为相对安全的资产形式,也受到了很多我国人的青睐。

3. 分析与解读从资产结构统计表中我们可以看到,我国人的资产结构呈现出多元化和分散化的特点。

这一多元化的资产结构既反映了我国人的财务理财意识越来越强,也为个人财富管理提出了更高的要求。

不同资产形式的比重也在一定程度上反映了我国人的投资偏好和风险承受能力。

4. 个人观点和建议在面对这样的资产结构统计数据时,个人应该根据自身的财务状况和投资目标,科学合理地配置资产。

除了注重资产的多元化分布外,也应该注意风险的控制和收益的提升。

对于不同类型的资产,我们可以采取相应的理财方式和投资策略,提高资产的保值和增值能力。

5. 总结与回顾通过对 2023 年我国人资产结构统计表的分析,我们可以更全面地了解我国人的财务状况以及整体经济走势。

在日常生活中,个人也可以根据这一统计数据加强财务规划和投资理财的能力,更好地保值增值自己的资产。

结语资产结构统计表是了解一个国家或地区整体经济情况和个人财务状况的参考依据,对于个人财务管理和投资决策具有重要意义。

我们应该密切关注这一统计数据的发布,并根据其内容合理地制定自己的财务规划和投资策略。

以上就是对 2023 年我国人资产结构统计表的文章内容,希望对您有所帮助和启发。

2023年的我国人资产结构统计表是了解我国人的财务状况和整体经济走势的重要参考依据。

2024年新增专项债券项目明细表项目名称:项目编号:金额(亿元):项目类型:1. 高速公路建设项目2. 城市轨道交通建设项目3. 港口码头建设项目4. 水利工程建设项目5. 公共交通设施建设项目6. 新能源发电项目7. 生态环保项目8. 信息通信网络建设项目9. 科技创新项目10. 教育设施建设项目11. 医疗卫生设施建设项目12. 城市综合体建设项目说明:1. 高速公路建设项目- 项目编号:2024-HW01- 金额(亿元):150- 项目类型:基础设施建设- 项目描述:该项目旨在扩大城市间的交通联络,提高交通效率,改善交通状况。

主要包括新建和改扩建高速公路,提升道路通行能力。

2. 城市轨道交通建设项目- 项目编号:2024-TR02- 金额(亿元):120- 项目类型:基础设施建设- 项目描述:该项目旨在改善城市交通运输体系,提升城市居民出行便利性和交通效率。

主要包括新建和扩建城市轨道交通线路及车辆购置。

3. 港口码头建设项目- 项目编号:2024-PT03- 金额(亿元):80- 项目类型:基础设施建设- 项目描述:该项目旨在推进港口码头现代化建设,提升港口货物吞吐量和运输效率。

主要包括港口码头设施改造、航道疏浚和设备更新等。

4. 水利工程建设项目- 项目编号:2024-WR04- 金额(亿元):100- 项目类型:基础设施建设- 项目描述:该项目旨在加强水利设施建设,提升防洪和灌溉能力,并改善水资源利用效率。

主要包括水库修建、堤防加固和灌溉系统改造等。

5. 公共交通设施建设项目- 项目编号:2024-PS05- 金额(亿元):60- 项目类型:基础设施建设- 项目描述:该项目旨在改善城市公共交通系统,提供更便捷、舒适的出行条件。

主要包括公交车辆更新、公交站点改造和公交调度系统升级等。

6. 新能源发电项目- 项目编号:2024-NE06- 金额(亿元):200- 项目类型:清洁能源建设- 项目描述:该项目旨在推动可再生能源开发和利用,降低能源消耗和环境污染。

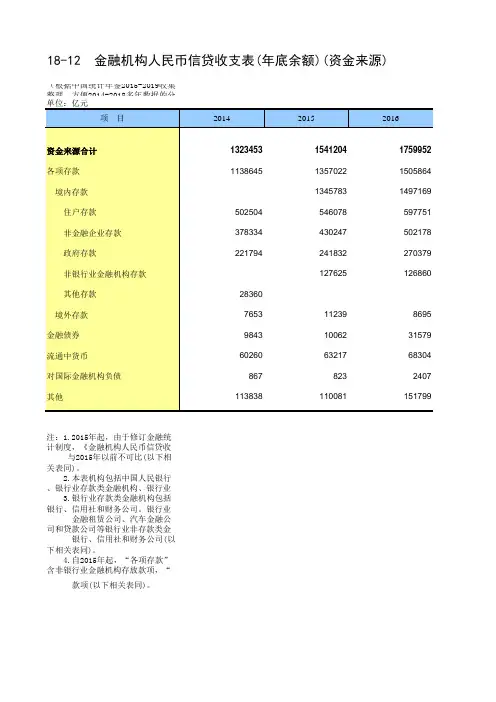

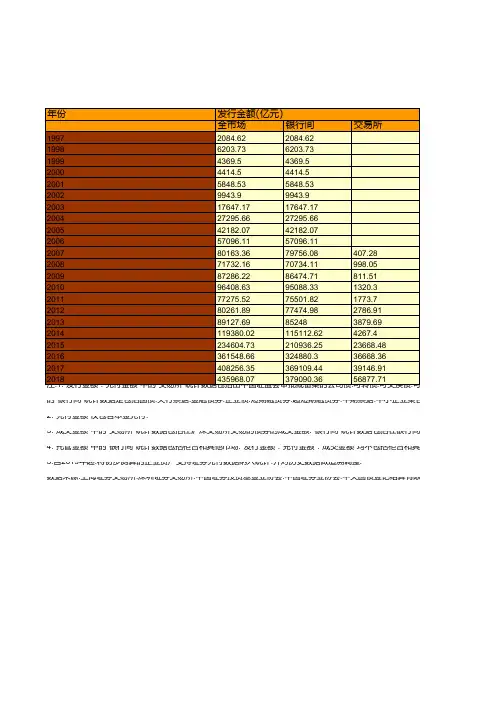

4."托管金额"中的"银行间"统计数据包括柜台和其他市场."发行金额"."兑付金额"."成交金额"均不包括柜台和其他市场.

5.自2019年起.将初步测算的企业资产支持证券兑付数据纳入统计.并对历史数据做追溯调整.

数据来源:上海证券交易所.深圳证券交易所.中国证券投资基金业协会.中国证券业协会.中央国债登记结算有限责任公司.上海清算所.

.企业资产支持证

的"银行间"统计数据是包括国债.央行票据.金融债券.企业债.短期融资券.超短期融资券.中期票据.中小企业集合票据.非公开定向债务2."兑付金额"仅包含本金兑付.

3."成交金额"中的"交易所"统计数据包括在沪深交易所交易的债券的成交金额."银行间"统计数据包括在银行间市场交易的债券的成交

包括柜台和其他市场.

登记结算有限责任公司.上海清算所.中国证券登记结算有限公司

摘编自《中国证券期货统计年鉴2019》

债.可交换债.

.中小企业集合票据.非公开定向债务融资工具和资产支持票据等.本章所有"发行额"均按照发行首日口径统计.包括在银行间市场交易的债券的成交金额.

口径统计.。

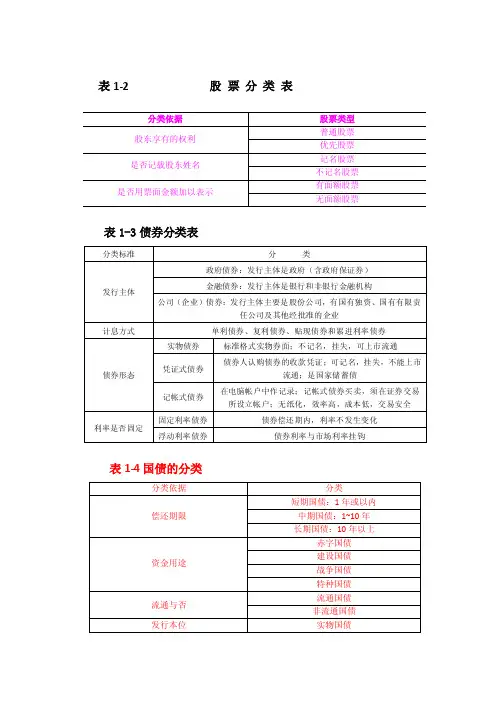

表1-2 股票分类表表1-3债券分类表表1-4国债的分类表1-5 投资基金运作流程简图表1-6 封闭式基金与开放式基金的主要区别表1-8 股票、债券、基金的区别表2-2资产价格未来发生不同变化时的投资者的盈亏状况表2-3 金融期货与金融期权表5-1 我国5次印花税调整及影响一览表5-3 债券收益率的计算股票等级排列表5—2证券交易费用按经济周期分类行业的特点比较各种经济结构的特征股票承销方式股票发行方式企业改组为上市公司的程序确定股票发行价格的方法上海证券交易所上市公司行业分类市价委托与限价委托的比较债券发行条件证券市场监管体系财务分析指标表:综合评分标准表:公司财务情况评分附:金融衍生工具有关术语1.期货合约期货合约是指由期货交易所统一制定的、规定在将来某一特定的时间和地点交割一定数量和质量商品的标准化合约。

2.金融期货金融期货是期货的一种,它是以各种金融商品如外汇、债券、股价指数等作为标的物的期货;换言之,金融期货是以金融商品合约为交易对象的期货。

3.外汇期货外汇期货又称货币期货,是金融期货中最早产生的品种。

它是为适应人们管理外汇风险的需要而产生的,其标的物为外汇的汇率。

4.外汇风险外汇风险,又称汇率风险,是指由于外汇市场汇率的不确定性而使人民遭受损失的可能性。

从其产生的领域分析,外汇风险大致可分为商业性汇率风险和金融性汇率风险两大类。

5.商业性汇率风险商业性汇率风险主要是指人们在国际贸易中因汇率变动而遭受损失的可能性,是外汇风险中最常见且最重要的风险。

6.金融性汇率风险金融性汇率风险包括债权债务风险和储备风险。

7.债权债务风险债权债务风险是指在国际借贷中因汇率变动而使其中另一方遭受损失的可能性。

8.储备风险储备风险是指国家、银行、公司等持有的储备性外汇资产因汇率变动而使其实际价值减少的可能性。

9.利率期货利率期货指以一定数量的某种与利率相关的商品,即各种固定利率的有价证券为标的物的金融期货。

金融部门资产负债表一中国现行的金融部门资产负债表统计体系简介从理论上讲,金融部门资产负债表应包括两个层次:(1)金融分部门(含央行、银行、保险、证券和信托业等)资产负债表(汇总表)。

(2)包含所有金融机构的金融部门合并资产负债表。

其中,金融部门合并资产负债表由金融分部门资产负债表累加并扣除金融机构间债权债务合并而成。

由此可见,编制完备的金融分部门资产负债表是形成金融部门合并资产负债表的基础。

然而在现实中,由于金融分部门资产表编制存在诸多不足,中国至今尚无法编制包含所有金融机构的金融部门合并资产负债表。

(1)金融分部门资产表编制的时间前后不一。

货币当局和其他存款性公司资产负债表在1997年就开始编制,保险公司和证券公司资产负债表(汇总表)的编制则分别推迟至2007年和2008年,信托业资产负债表的编制更是推迟至2010年。

(2)部分金融分部门资产负债表的编制存在时滞。

比如保险公司和证券公司资产负债表的编制就滞后货币当局和其他存款性公司资产负债表1年。

(3)部分金融分部门资产负债表结构细分不够,不能充分反映金融机构间债权债务关系,并妨碍金融部门合并资产负债表的编制。

比如保险公司和证券公司资产负债表分别包含两者对其他金融机构债权债务,但货币当局和其他存款性公司资产负债表却并没有细分对保险公司和证券公司的债权债务。

因此,中国目前形成了两套不完整的金融机构资产负债表系列。

其一,就是由货币当局和其他存款性公司资产负债表合并而成的存款性公司概览。

如表1所示,2011年存款性公司概览就是同年度的存款性公司资产负债表简表。

表2、表3分别代表2011年的其他存款性公司和货币当局资产负债表。

存款性公司概览的编制过程可概括如下:1.《存款性公司概览》的国外净资产项由其他存款性公司国外净资产和央行国外净资产相加而得。

2.《存款性公司概览》国内信贷中的对政府债权项由其他存款性公司对政府债权加上央行对政府债权,再减去央行中的政府存款,实质上相当于存款性公司持有的政府净债权。

中国负债人数、统计表-概述说明以及解释1.引言1.1 概述概述部分的内容应该对所讨论的主题进行一个简要的介绍和概括。

在这种情况下,我们所讨论的主题是中国的负债人数和统计表。

中国负债人数是指在中国国内存在着债务的个人或机构的数量。

这些债务可能涉及各种方面,包括个人贷款、企业债务、政府债务等。

随着经济的发展和金融市场的变化,负债人数也在不断增加。

统计表则是对负债人数进行统计和呈现的一种方式。

通过统计表,我们可以清楚地了解不同时间段、地区以及个人和机构之间的负债情况。

统计表的内容可以包括负债人数的总量、增长率、分布情况等。

通过对中国负债人数及相关统计表的研究,我们可以更深入地了解中国的债务状况和其对经济社会的影响。

这对于政府部门、金融机构、经济学家以及个人都具有重要意义。

因此,本文对中国负债人数和统计表进行了深入的探讨和分析。

在接下来的章节中,我们将首先介绍负债人数的背景,包括导致负债增长的原因和趋势。

然后,我们会详细讨论统计表的内容以及如何解读统计数据。

最后,我们将总结负债人数对中国经济和社会的影响,并提出相应的对策建议。

通过这篇长文的撰写,我们旨在深入了解中国负债人数和相关统计表的现状,为读者提供有益的信息和洞察力。

1.2 文章结构文章结构部分的内容我给你提供如下:2. 正文2.1 负债人数的背景在这一部分,我们将介绍中国负债人数的发展背景和原因。

我们将详细探讨个人和家庭负债增长的原因,包括房屋贷款、教育贷款和消费贷款等因素。

我们还将分析国家层面的债务情况,如政府债务和企业债务的增长,以及这些债务对经济和社会的影响。

2.2 统计表的内容在这一部分,我们会提供一份详细的统计表,展示近年来中国负债人数的变化趋势。

我们将收集并整理各种可靠的数据来源,包括政府报告、研究机构的调查和统计数据等。

这个统计表将包含不同地区、不同人群和不同类型负债的详细数据,如不同城市的负债人数、不同收入群体的负债情况以及不同负债类型的比例分布等。

中国历年国债总额一览表文档格式我国历年国债总额一览表1. 引言我国作为世界上人口最多的国家,其经济发展的速度和规模对全球经济有着巨大的影响。

在我国的经济运行中,国债是一个重要的财政工具,用于填补财政赤字和支持基础设施建设等方面。

通过对我国历年国债总额的一览表进行深入分析,可以更好地理解我国财政政策的演变和经济发展的脉络。

2. 总结与分析从我国历年国债总额一览表中可以看出,随着我国经济的快速增长和政府支出的增加,国债总额也呈现出逐年增长的趋势。

特别是在近年来,随着倡议的实施和经济结构调整的深入推进,我国对外债务规模也在不断扩大。

与此我国政府通过多种途径来吸引外国投资者购买我国国债,以稳定国债市场,丰富国际投资品种,扩大人民币国际货币功能等目的。

3. 个人观点与理解对于我国历年国债总额的变化,我认为这不仅是我国经济发展的必然产物,也是我国在国际经济舞台上积极参与的体现。

借助国债工具,我国政府能够更有效地筹集资金,支持重大基础设施建设和社会事业发展,推动经济结构转型和提升国际竞争力。

我国也在逐步完善国债市场和法规制度,以提高国债融资效率和降低风险,为投资者提供更多选择,促进国际资本市场的开放和国际化进程。

4. 结论通过对我国历年国债总额一览表的深入分析,我们可以更好地了解我国在财政政策和国际金融市场中的角色和影响。

国债作为我国重要的财政手段,在经济发展中发挥着不可替代的作用,同时也在国际金融体系中产生着深远的影响。

未来,随着我国经济的不断发展和开放程度的提高,国债总额的变化也将更加丰富多彩,为国内外投资者带来更多的机遇和挑战。

我国历年国债总额一览表的深入分析是非常重要的,因为国债是我国财政政策中的重要组成部分,也是我国经济发展的重要支持。

通过仔细观察国债总额的变化,我们可以看到我国经济发展的脉络,财政政策的调整和国际金融市场的影响。

我们可以观察到我国历年国债总额呈现逐年增长的趋势。

这一趋势与我国经济快速增长和政府支出的增加密切相关。

我国政府资产负债表合并问题研究摘要:政府资产负债表合并的目的是可以达到综合的体现出政府财务状况,随着国家的债务规模的不断恶化,不管是中央政府,还是地方政府,这些情况都是不容乐观的,而这些资产负债可能会造成一定程度的债务风险。

因此,弄清楚政府的资产负债是一项必不可少得措施,而政府债务以及资产负债都是比较分散的,因此使用合并理论是一项非常明智的选择,本文就是结合不同地方的政府资产负债表来对我国政府资产负债表合并问题的研究。

本文的研究结构具体如下:第一章从我国政府资产负债表合并问题研究的相关背景以及研究意义进行了探讨;第二章对于我国政府资产负债表合并问题研究的相关的理论知识进行了探讨,比如三种合并理论等的理论知识;第三章从地方资产负债的五个构成讲解了地方资产负债表的编制。

第四章对于地方资产负债表的编制的合并遇到的相关问题进行了探讨,并且提出了一些建议,第五章对全文进行了总结。

关键词:负债表,政府负债表,合并理论Research on the Balance Sheet Consolidation of Our GovernmentABSTRACT: The purpose of government balance sheet consolidation is to reflect the government's financial situation comprehensively. With the deterioration of the national debt scale, whether the central government or the local government, these situations are not optimistic, and these assets and liabilities may cause a certain degree of debt risk. Therefore, clarifying the government's assets and liabilities is an indispensable measure, and the government's debts and assets and liabilities are relatively scattered, so the use of the merger theory is a very wise choice. This paper is to combine the government's balance sheets of different places to study the problem of the consolidation of the government's balance sheets of our country. The research structure of this paper is as follows: Chapter 1 discusses the background and significance of the research on the consolidation of government balance sheets; Chapter 2 discusses the theoretical knowledge of the consolidation of government balance sheets, such as the three consolidation theories; Chapter 3 explains the fivecomponents of local assets and liabilities. The preparation of the balance sheet of the Party. Chapter IV discusses the relevant problems encountered in the compilation and merger of local balance sheets, and puts forward some suggestions. Chapter V summarizes the full text.Key words: balance sheet, government balance sheet, merger theory一、绪论(一)研究背景政府资产负债表合并的目的是可以达到综合的体现出政府财务状况,随着国家的债务规模的不断恶化,不管是中央政府,还是地方政府,这些情况都是不容乐观的,而这些资产负债可能会造成一定程度的债务风险。

中国货币当局资产负债表分析货币当局资产负债表为许多理论研究和实证研究提供了重要的基础数据,因此厘清中国货币当局资产负债表的构成、变化和内在的逻辑,对于分析我国宏观经济运行和货币政策变化具有重要意义。

本文对2002至2014年中国货币当局资产负债表上的各个科目构成及历史变化原因进行了分析,为相关研究提供了有益的参考。

敬请阅读。

文/肖萌(中国人民银行总行)2002年,国际货币基金组织编写发布了《货币与金融统计手册》(简称MFS),是国际通行的货币金融统计基本方法和原则,也是各国中央银行开展金融统计的主要依据。

《货币与金融统计手册》要求基金各成员国以相对统一的口径填报经济发展和货币金融方面的主要统计数据,因此“货币当局资产负债表”是一个统计意义上的资产负债表,是在会计意义上的中央银行资产负债表基础上,经过调整归并形成的,相对比较笼统。

但货币当局资产负债表为许多理论研究和实证研究提供了重要的基础数据,厘清中国货币当局资产负债表的构成、变化和内在逻辑有重要意义。

一.中国货币当局资产负债表美国、英国、日本等发达国家中央银行通常既按照国际货币基金组织的要求上报公布统计意义上的货币当局资产负债表,也在官网上及时公布会计意义上的中央银行资产负债表。

而中国人民银行只是根据国际货币基金组织《货币与金融统计手册》的要求,在官网上公布货币当局资产负债表的月度数据。

从表1可以看出,中国货币当局资产负债表只有资产方的国外资产和负债方的储备货币两个项目设计了二级项目,其他均没有更详细的说明。

例如,对其他存款性公司的债权、不计入储备货币的金融性公司存款、国外负债等项目每月之间有较大变化,但中国人民银行并没有向公众披露这些项目的构成和变化原因。

在会计(或者说统计)事项调整方面,除了2011年1月的两点说明外,没有任何其他说明,尤其是自2002年起,货币当局资产负债表较2001年有较大规模的调整,如增设国外负债项目,减少非金融机构存款项目,其他资产和其他负债不再以轧差净值反映而是以其他资产和其他负债两个项目反映,均没有对数据的调整方式进行详细说明,导致部分数据不连续或不具有历史可比性。