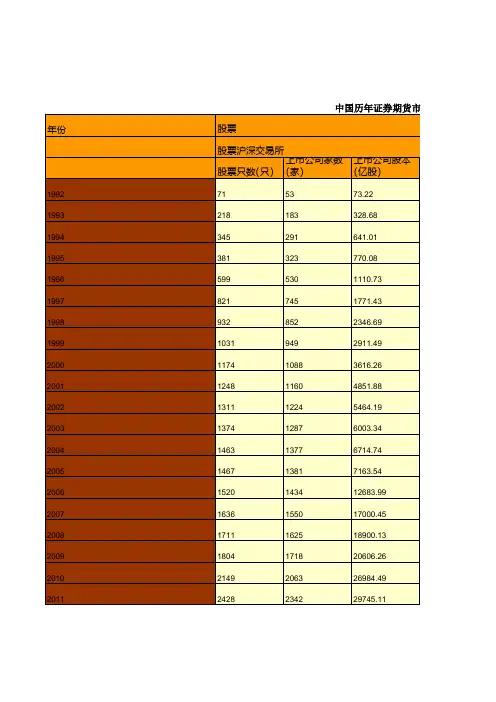

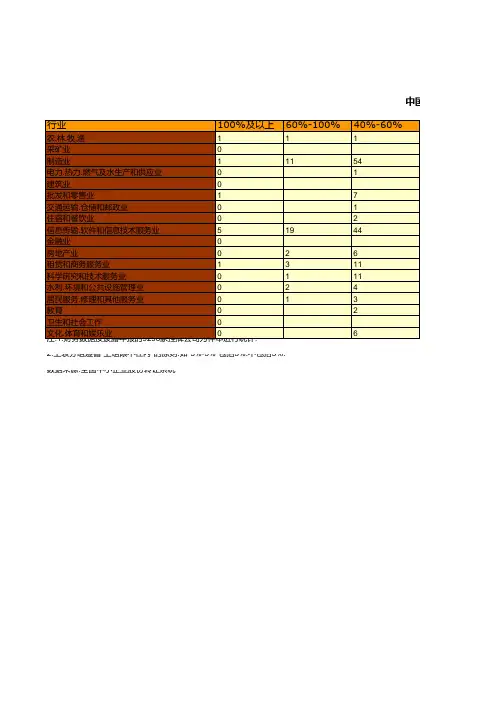

中国证券期货统计年鉴2018:3-1 全国债券市场概况

- 格式:xls

- 大小:21.50 KB

- 文档页数:6

2018年债券规模2018年,债券市场规模再创新高,呈现出稳定增长的态势。

债券作为一种重要的融资工具,对于企业和政府来说具有重要意义。

本文将从不同角度探讨2018年债券规模的发展情况。

一、国内债券市场规模2018年,中国国内债券市场规模再次扩大。

根据数据统计,截至2018年底,中国国内债券市场规模达到XX万亿元,较上一年增长XX%。

这一规模在全球范围内居于领先地位,显示出中国债券市场的巨大潜力和发展空间。

二、企业债券规模在2018年,企业债券作为债券市场的重要组成部分,发行规模也呈现出较大增长。

各类企业纷纷通过债券市场进行融资,以满足企业发展的资金需求。

数据显示,2018年企业债券发行规模突破XX万亿元,同比增长XX%。

这一增长主要得益于市场对企业信用风险的认可和对债券市场的积极参与。

三、政府债券规模政府债券是国家财政政策的重要工具之一,用于调节经济发展和满足政府财政支出需求。

2018年,政府债券市场规模也实现了快速增长。

各级政府积极发行债券,以推动基础设施建设和民生工程的发展。

数据显示,2018年政府债券发行规模达到XX万亿元,同比增长XX%。

这一增长反映了政府债券市场对于投资者的吸引力和市场对于政府信用的认可。

四、金融债券规模金融债券作为债券市场的重要品种之一,也在2018年取得了较大发展。

银行、证券公司、保险公司等金融机构纷纷发行债券,以满足资本金补充和业务拓展的需要。

数据显示,2018年金融债券发行规模达到XX万亿元,同比增长XX%。

这一增长主要得益于金融机构的融资需求以及市场对于金融债券的认可。

五、地方债券规模地方债券作为地方政府融资的重要手段,也在2018年得到了进一步发展。

各地政府积极发行地方债券,以支持地方经济发展和基础设施建设。

数据显示,2018年地方债券发行规模达到XX万亿元,同比增长XX%。

这一增长反映了地方政府债券市场的活跃程度和地方经济的稳定发展。

2018年债券市场规模再创新高,不仅显示出中国债券市场的潜力和活力,也为企业和政府提供了重要的融资渠道。

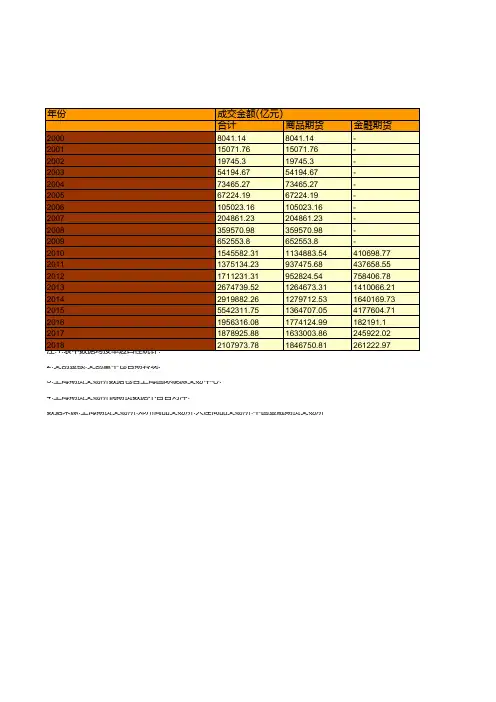

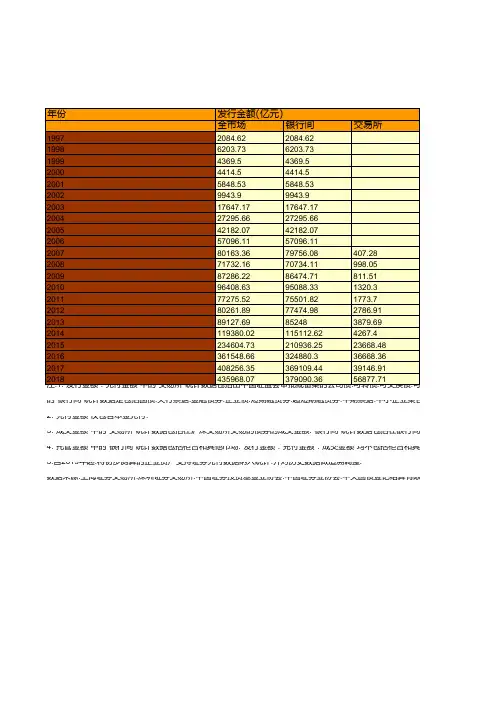

4."托管金额"中的"银行间"统计数据包括柜台和其他市场."发行金额"."兑付金额"."成交金额"均不包括柜台和其他市场.

5.自2019年起.将初步测算的企业资产支持证券兑付数据纳入统计.并对历史数据做追溯调整.

数据来源:上海证券交易所.深圳证券交易所.中国证券投资基金业协会.中国证券业协会.中央国债登记结算有限责任公司.上海清算所.

.企业资产支持证

的"银行间"统计数据是包括国债.央行票据.金融债券.企业债.短期融资券.超短期融资券.中期票据.中小企业集合票据.非公开定向债务2."兑付金额"仅包含本金兑付.

3."成交金额"中的"交易所"统计数据包括在沪深交易所交易的债券的成交金额."银行间"统计数据包括在银行间市场交易的债券的成交

包括柜台和其他市场.

登记结算有限责任公司.上海清算所.中国证券登记结算有限公司

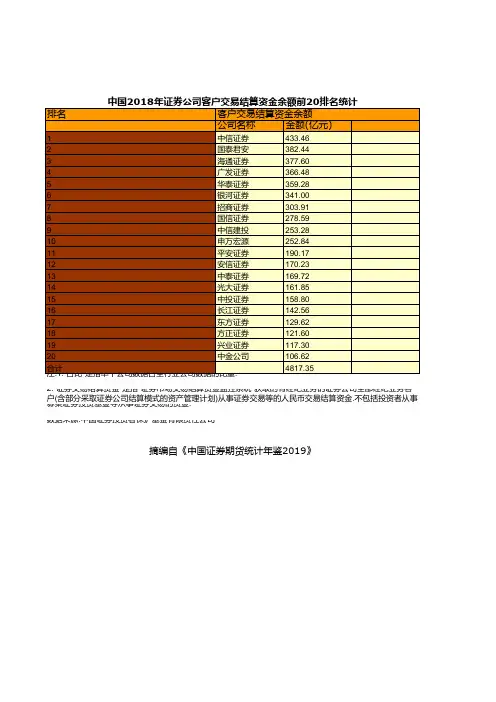

摘编自《中国证券期货统计年鉴2019》

债.可交换债.

.中小企业集合票据.非公开定向债务融资工具和资产支持票据等.本章所有"发行额"均按照发行首日口径统计.包括在银行间市场交易的债券的成交金额.

口径统计.。

2018年国债期现券市场展望兼谈大宗商品对债市交易的参考意义文/王鹏2017年国债期、现券价格呈现震荡下行走势,收益率曲线整体呈现先平后陡变化。

5年期和10年期国债期货主力合约价格在1月初达到高点后,趋势性下跌,理论CTD 隐含回购理论再度回到正值区间,期限价差回落盘整,四季度再创新高。

2018年国债期、现券走势将如何演变?本文首先回顾了2017年国债期、现券的走势,然后从基本面的角度,对2018年可能的走势进行了分析,最后,从作者自身视角,浅谈大宗商品对债市交易的参考意义。

2017年国债期现券市场回顾2017年以来,中国经济改善、通胀维持高位、流动性趋紧、监管趋严等因素交替,使得国债收益率整体上行,国债期货价格震荡下跌。

2017年初,我国经济延续2016年回暖态势,二季度GDP增速再度超预期反弹,三季度有所向下,但降幅不大且符合市场预期。

总体来看,前三季度宏观经济表现出的韧性使得经济见底无法证伪,整体支撑国债收益率维持高位。

通胀方面,年初在经济主体主动补库存的推动下,大宗商品价格明显上涨,拉动CPI、PPI同比增速创短期新高,通胀预期的推升,带动国债收益率趋势上行。

与此同时,3月下旬到4月初,银监会密集下发多份加强监管文件,着手整顿近年来快速发展的同业链条和“三套利”行为,债市的主要影响因素从基本面逐步向金融监管方向转变。

这一变化不仅使债市投资者预期变得悲观,也使得市场情绪日益变得敏感。

流动性方面,在金融去杠杆、防风险的主基调下,市场利率中枢明显上行,1周期上海银行间同业拆借利率(SHIBOR)均值长期维持在2.8%以上,7天期存款类机构质押式回购加权利率均值一度超过3%,尽管央行在季末等特别时点加强货币政策工具的运用,增加流动性投放,但市场流动性总体仅维持中性偏紧状态。

进入四季度后,上述因素进一步发酵,国债收益率再度明显攀升。

国债期限结构呈现先平后陡变化。

2017年一、二季度,10年期与5年期国债到期收益率的期限利差、5年期与1年期国债到期收益率的期限利差同步收窄,国债期限结构呈现“熊平”型变化。

2018年度绿色债券运行报告一、绿色债券市场总体情况分析2018年,全球绿色债券市场发展迅速,成为全球金融市场的一大亮点。

绿色债券以其具有环保和低碳特点的发行主体和项目备受市场关注,逐渐成为全球金融市场的重要品种。

在2018年,随着全球气候变化和环境问题的持续受关注,绿色债券市场也得到了进一步的认可和发展。

1.1 全球绿色债券市场总体情况2018年,全球绿色债券发行量达到了历史新高,总发行额超过2000亿美元。

其中,美国、中国、欧洲等主要发达国家和地区是全球绿色债券市场的主要发行主体,发行规模和数量均呈现出明显增长趋势。

同时,新兴市场国家和地区也开始逐渐涌现出绿色债券发行主体,市场空间不断扩大。

1.2 中国绿色债券市场发展情况作为全球最大的二氧化碳排放国和新能源装机容量最大的国家,中国对绿色债券市场的发展格外重视。

2018年,中国绿色债券市场迎来了快速发展的机遇,市场规模再次创新高。

全年共有200多家企业和金融机构发行了近300只绿色债券,总规模超过3000亿元人民币,占全球绿色债券市场总发行额的近20%。

1.3 绿色债券市场规模和品种发展趋势总体来看,2018年全球绿色债券市场呈现出规模扩大和品种增多的趋势,市场格局逐渐明朗。

除了传统的绿色债券外,绿色贷款证券化、绿色债券基金等新型绿色金融品种也逐渐受到市场关注。

1.4 绿色债券市场投资者结构变化在2018年,越来越多的机构投资者和个人投资者开始关注和参与绿色债券市场,成为市场中不可忽视的一股力量。

尤其是公募基金、养老基金和保险公司等长期资金机构的逐渐介入,更加有效地拉动了市场的活跃度。

二、中国绿色债券市场风险管理情况作为全球绿色债券市场的重要一员,中国绿色债券市场在快速发展的同时,也面临着一定的风险挑战。

为了保障市场的稳定和健康发展,中国政府和监管部门加大了绿色债券市场的风险管理力度,积极推动市场规则和标准的不断完善。

2.1 绿色债券市场主体信用风险管理在绿色债券市场中,主体信用风险是市场的核心风险之一。

2."证券交易结算资金"是指"证券市场交易结算资金监控系统"获取的有经纪业务的证券公司全部经纪业务客户(含部分采取证券公司结算模式的资产管理计划)从事证券交易等的人民币交易结算资金.不包括投资者从事资融券业务等的资金.也不包括证券公司自营.QFII 以及采用托管人结算模式的证券公司资产管理计划和公开募集证券投资基金等从事证券交易的资金.

数据来源:中国证券投资者保护基金有限责任公司

摘编自《中国证券期货统计年鉴2019》。