泰康人寿个险投保规则

- 格式:pdf

- 大小:845.89 KB

- 文档页数:15

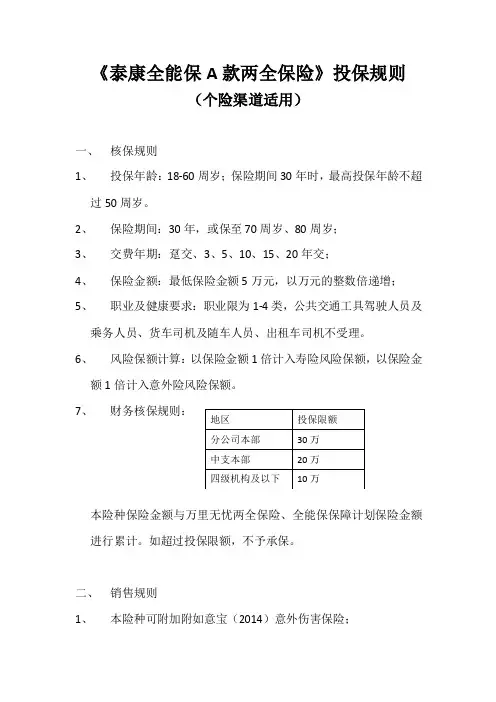

《泰康全能保A款两全保险》投保规则

(个险渠道适用)

一、核保规则

1、投保年龄:18-60周岁;保险期间30年时,最高投保年龄不超

过50周岁。

2、保险期间:30年,或保至70周岁、80周岁;

3、交费年期:趸交、3、5、10、15、20年交;

4、保险金额:最低保险金额5万元,以万元的整数倍递增;

5、职业及健康要求:职业限为1-4类,公共交通工具驾驶人员及

乘务人员、货车司机及随车人员、出租车司机不受理。

6、风险保额计算:以保险金额1倍计入寿险风险保额,以保险金

额1倍计入意外险风险保额。

7、财务核保规则:

本险种保险金额与万里无忧两全保险、全能保保障计划保险金额进行累计。

如超过投保限额,不予承保。

二、销售规则

1、本险种可附加附如意宝(2014)意外伤害保险;

2、本险种不在爱家之约中销售;

3、本险种使用《个人寿险投保单》;

4、填写投保单时,本险种规范简称:全能保A款。

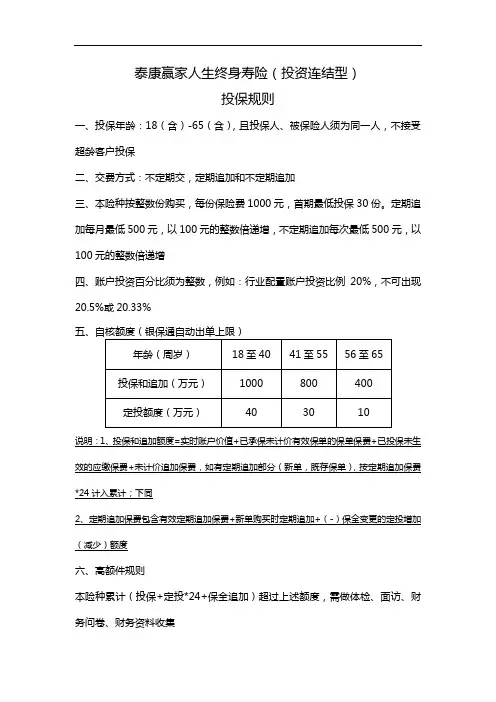

泰康赢家人生终身寿险(投资连结型)

投保规则

一、投保年龄:18(含)-65(含),且投保人、被保险人须为同一人,不接受超龄客户投保

二、交费方式:不定期交,定期追加和不定期追加

三、本险种按整数份购买,每份保险费1000元,首期最低投保30份。

定期追加每月最低500元,以100元的整数倍递增,不定期追加每次最低500元,以100元的整数倍递增

四、账户投资百分比须为整数,例如:行业配置账户投资比例20%,不可出现

20.5%或20.33%

说明:1、投保和追加额度=实时账户价值+已承保未计价有效保单的保单保费+已投保未生效的应缴保费+未计价追加保费,如有定期追加部分(新单,既存保单),按定期追加保费*24计入累计;下同

2、定期追加保费包含有效定期追加保费+新单购买时定期追加+(-)保全变更的定投增加(减少)额度

六、高额件规则

本险种累计(投保+定投*24+保全追加)超过上述额度,需做体检、面访、财务问卷、财务资料收集

七、风险保额计算

1、暂不计入被保险人身险风险保额和体检生调额度;

2、以1倍基本保险金额*风险保险金额比例计入寿险风险责任(投连万能型)

八、投保单上投保告知(含职业告知)有异常的被保险人不可通过银保通出单,需报核保审核

九、一至六类,拒保职业不受理

十、寿险EM≤300%时不进行健康加费,额外死亡率>300%时拒保

十一、本险种规范简称【赢家人生】

十二、自2017年11月1日起,严格执行监管双录规则。

(2014年版)目录简化规则对比 (3)一般投保规则 (4)附件一:个险渠道产品规则附件二:经代渠道产品规则投保规则简化对照表泰康人寿个人寿险投保规则(2014版)1.1 保险利益规则1.1.1 投、被保险人⏹投被保险人的关系必须为本人、配偶、子女、父母或者有抚养、赡养关系的家庭其他成员、近亲属;⏹被保险人为未成年人时,投保人应为被保险人父母;1.1.2 身故受益人⏹身故受益人必须为被保险人的配偶、子女、父母或与被保险人有扶养、赡养或抚养关系的家庭其它成员;原则上不接受“法定继承人”。

1.1.3 以下人群不得做投保人:⏹无民事行为能力和限制民事行为能力的人,如智力低下、精神病患者等;⏹未成年人(不包括以自己劳动收入为主要生活来源的16-17周岁未成年人)。

1.2特殊人群规则1.2.1未成年人(0-17周岁)⏹根据保监会规定,未成年人身故给付保额(寿险责任+意外责任)须≤10万元,且不得以特别约定的方式进行承保;⏹未成年人投保累计重大疾病风险保额应≤50万元;年龄<2周岁的被保险人,如投保累计重大疾病风险保额>20万元时,需在投保时提供出生证明及儿保手册,必要时核保可加强抽访。

1.2.2其他特殊人群⏹外籍人士、香港及澳门特别行政区、台湾地区人员:外籍人士应在大陆地区工作或生活一年以上,投保需提供有效身份证明文件;投保医疗险需做如下特别约定:“本公司对被保险人在中国大陆以外的地区或国家发生的医疗费用,不承担保险金给付责任”。

⏹残疾人:残疾人士作为被保险人投保,核保人员可视情况对客户进行体检或安排生存调查,同时可视情况对投保保额及保险计划进行调整。

若所投险种有残疾给付责任或住院医疗责任,则需特约约定对原有残疾或原有残疾引发的住院治疗,不承担保险金给付责任。

1.3体检&生调规则1.3.1 地区分类⏹分类原则:参考地区经济水平,地区死亡率,地区既往理赔经验:首两年寿险/重疾出险率、A/E值进行分类;同一机构寿险、重疾分类保持一致;⏹ 分类结果:寿险、重疾体检标准按机构分为1、2、3三个大类,按照累计寿险风险保额、累计重疾风险保额确定体检额度;该地区分类同样适用于生调规则; ⏹ 地区分类:1.3.2体检规则1.3.3 体检项目 如达到上述体检规则,意外及医疗险体检项目为A+B+腹部B 超。

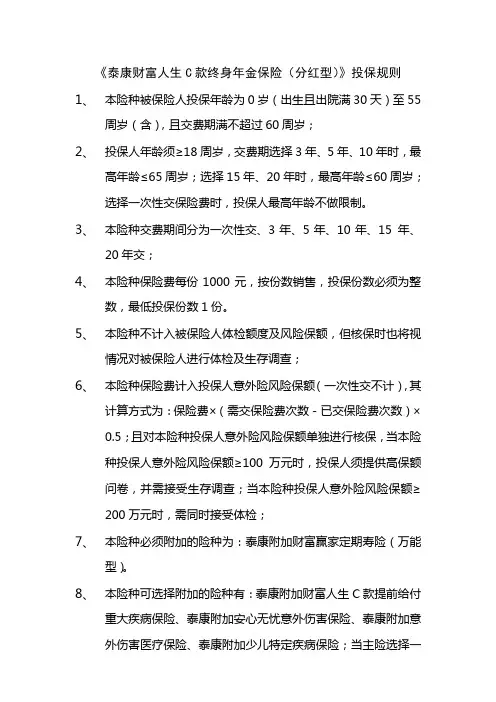

《泰康财富人生C款终身年金保险(分红型)》投保规则1、本险种被保险人投保年龄为0岁(出生且出院满30天)至55周岁(含),且交费期满不超过60周岁;2、投保人年龄须≥18周岁,交费期选择3年、5年、10年时,最高年龄≤65周岁;选择15年、20年时,最高年龄≤60周岁;选择一次性交保险费时,投保人最高年龄不做限制。

3、本险种交费期间分为一次性交、3年、5年、10年、15 年、20年交;4、本险种保险费每份1000元,按份数销售,投保份数必须为整数,最低投保份数1份。

5、本险种不计入被保险人体检额度及风险保额,但核保时也将视情况对被保险人进行体检及生存调查;6、本险种保险费计入投保人意外险风险保额(一次性交不计),其计算方式为:保险费×(需交保险费次数-已交保险费次数)×0.5;且对本险种投保人意外险风险保额单独进行核保,当本险种投保人意外险风险保额≥100万元时,投保人须提供高保额问卷,并需接受生存调查;当本险种投保人意外险风险保额≥200万元时,需同时接受体检;7、本险种必须附加的险种为:泰康附加财富赢家定期寿险(万能型)。

8、本险种可选择附加的险种有:泰康附加财富人生C款提前给付重大疾病保险、泰康附加安心无忧意外伤害保险、泰康附加意外伤害医疗保险、泰康附加少儿特定疾病保险;当主险选择一次性交保险费时,不可附加上述附加险;9、本险种被保险人职业类别限为1至6类,5、6类职业投保无职业加费,拒保职业不受理;10、投保人职业属于本公司《职业分类表》中5、6类职业者不得投保本险种,投保人为残疾人士或额外死亡率>200%,不得投保本险种;一次性交保险费时不受此限制;11、本险种无健康加费,被保险人额外死亡率>300%拒保;12、本险种不进入“爱家之约(幸福版)”销售;13、在填写投保单时,本险种规范简称【财富人生C款】;14、本险种规则其他未尽事宜遵循《个人寿险投保规则(2008年6月版)》相关规定。

泰康人寿生命关爱重大疾病终身保险条款各位读友大家好,此文档由网络收集而来,欢迎您下载,谢谢第一条「保险合同构成」本保险合同(以下简称本合同)由保险单及其所载条款、声明、批注,以及和本合同有关的投保单、效力恢复申请书、体检报告书及其他约定书共同构成。

第二条「投保条件」凡一周岁以上六十周岁以下,身体健康的人,可作为被保险人参加本保险。

被保险人或对被保险人具有保险利益的人,可作为投保人向本公司投保本保险。

十六周岁以下的被保险人,投保人限为被保险人的父亲或母亲。

第三条「保险责任开始」本公司对本合同所负责任,自投保人交付第一期保险费且本公司签发保险单的次日零时开始。

保险责任开始日期为生效日。

生效日每年的对应日为生效对应日。

第四条「合同撤销权」自投保人收到保险单的次日起十日内,并未发生保险金给付,投保人可向本公司退回保险单并书面要求撤销本合同。

自投保人本人书面要求撤销本合同起,本合同效力终止。

投保人向本公司退回保险单,本公司无息退还投保人所交保险费。

第五条「第二期及以后各期保险费的交付、交付保险费宽限期间和合同效力中止」保险费交费方式分为一次交、年交、半年交、月交。

本合同保险费交费方式选择分期交付时,第二期及以后各期保险费应按保险单所列明保险费交费期间、保险费交费方式和保险费交费日期交付。

本公司派员收取保险费时,收取人员应向投保人交付收取保险费的凭证。

自保险单载明保险费交费日期的次日起六十日为交付保险费宽限期间。

交付保险费宽限期间内发生保险事故,本公司仍负保险责任,但应从给付的保险金中扣除欠交的保险费和利息。

交付保险费宽限期间结束时,投保人仍未交付保险费,自交付保险费宽限期间结束的次日起本合同效力中止。

第六条「保险费的自动垫交」在交付保险费宽限期间结束时,投保人仍未交付保险费,若投保人在投保单上同意保险费自动垫交,本公司将以交付保险费宽限期间结束时本合同的现金价值自动垫交其应付保险费和利息,使本合同继续有效。

泰康附加如意宝住院费用医疗保险投保规则

一、本险种只能附加于《泰康如意宝意外伤害保险》;本险种

与其他费用型医疗保险只能择一投保(不包括《泰康如意

尊享住院费用医疗保险》、《泰康如意尊享住院费用A/B

款医疗保险》及《泰康附加如意尊享住院费用A/B款医疗

保险》)。

二、本险种被保险人的投保年龄为0岁(出生满30天且出院)

至59周岁(含),最高续保年龄为64周岁。

三、本险种被保险人职业类别为一至六类;职业加费标准参照

《泰康人寿保险股份有限公司职业分类表(2004年4月版)》中医疗保险相关规定。

四、本险种的交费期间为一年。

五、本险种的交费频率为年交。

六、本险种保险金额最低5千元,最高3万元,且最高不超过

《泰康如意宝意外伤害保险》保险金额的20%。

七、本险种的销售区域规定:

八、体检规定:年龄≥45周岁的被保险人须做体检,体检项目:

项目A〔包括:普检、尿常规、心电图〕、项目B〔包括:

肝功能(ALT、AST、GGT)+肾功能(Bun、Cr)+空腹血

糖(GLU)+血脂(CHOL+TG)+乙肝表面抗原+血常规〕、

腹部B超(包括肝、胆、胰、脾、肾B超,如为女性同时

应包括卵巢、输卵管、子宫B超)。

九、本险种其他未尽事宜遵照《电子版意外及健康险承保业务管理

手册(2010版)》有关规定执行。

康泰终身保险条款康泰人寿保险公司推出的“康泰终身保险”是一种保障客户一生的保险产品,它不仅可以裹挟饱定金累计收入,还可以在客户不幸因意外而身故时,给家属提供足够的经济保障。

下面我们就来详细了解一下这个产品的保险条款。

一、保险人承诺保险人承诺以是否生存为条件,向被保险人或其指定受益人支付保险金或者保险费退还。

被保险人如果未达到保险期间的最后一日,未能按照保险合同约定领取相应保险金的,保险人将按照约定为被保险人指定的受益人支付相应保险款项。

二、保险金额保险金额可以根据客户需求,可以选择从30000元到千万元不等。

而且该保险产品的保费也比普通的终身寿险保险产品要低一些。

除此之外,还可以附加意外伤害险、年金等附加产品。

三、保险期间“康泰终身保险”采用保终身的保险期间,这则保险产品的保障期限是一生,返还期是整个终身。

因此,不管是被保险人在70岁还是90岁离世,都不会影响到保险公司的赔款要求。

当被保险人去世后,家属可以向保险公司提供相关资料,就能够拿到保险赔偿。

四、责任免除本保险合同规定的保险责任对于以下情况免除:1.被保险人自杀的,除已达到保险期间的终身的情形外,保险人不承担任何赔偿责任;2.被保险人在保险合同成立前就已经患病或者伤残,或者因上述原因正在接受或者拟接受医疗或者康护,而被保险人因该疾病或者伤残身故的,保险人不承担赔偿责任;3.被保险人在保险合同成立或者复效满两年后,因疾病或者伤残而导致身故,且被保险人故意做出虚构身体健康情况、过度暴饮暴食或者滥用毒品、酒类等情形之一,保险人不承担赔偿责任;4.被保险人在加入保险的时候不满18周岁或超过60周岁等。

五、合同解除及退保如果投保人购买本保险产品后,发现此保险与其需要不符,可以向保险公司要求解除合同或者退保。

但是需要特别注意的是,投保人在购买保险的30日内解除合同,可以申请无责解除,保费全额退还。

但是在保险期间到期日前,如果要求解除合同或者退保,需要提前30天书面通知保险人。

《泰康乐康宝终身重大疾病保险》投保规则

一、核保规则:

1.投保年龄:0周岁(出生且出院满30天)至60周岁(含),且交费期满不能超过70周岁。

2.保险期间:终身。

3.交费期间:趸交、5年、10年、15年、20年。

4.职业类别:1至4类,5、6类及拒保职业不受理。

5.风险保额:0周岁(出生且出院满30天)至17周岁,以1倍的保险金额计入被保险人累计提前给付重疾险风险保额和体检额度;18周岁及以上,以1倍的保险金额计入被保险人累计寿险风险保额、提前给付重疾险风险保额和体检额度。

6.核保规定:EM≤100,无健康加费。

二、销售规则

1.销售渠道:经代渠道。

2.关联险种:本险种可以附加《泰康附加乐无忧住院费用医疗保险》,可关联《泰康乐相伴C款豁免保险费疾病保险》、和《泰康惠心医疗保险》。

3.保险金额:最低投保金额为5万元,并以1万元的整数倍递增。

4.填写投保单时,本险种的规范简称:乐康宝终身重疾。

5.本险种其他未尽事宜遵照《泰康人寿个人寿险投保规则(2017年版)》有关规定执行。

泰康人寿保险股份有限公司个人寿险投保规则(2011代理人精编版)个人寿险投保规则2011版,是总公司运营中心核保部根据市场及业务的需求,综合考虑分公司业务品质水平,同时也为了符合保险监管的要求,在2008版投保规则的基础上进行修订和调整。

代理人精编版,是为了方便代理人展业及查询而对2011版投保规则做出的简化版本:1、此版本涵盖了常见的、主售险种的投保规则,2、调整了部分规则,放宽了寿险体检规则。

此版本中未涉及的其他投保规则,请查询《个人寿险投保规则(2011版)》,或咨询分公司核保人员。

调整寿险体检额度定义为,某一被保险人在本公司购买的所有有效保险单和正提出投保申请的保单的寿险风险保额的累计。

中心城市升级为重点地区,大部分机构寿险免体检额度上浮被保险人18-49周岁,累计意外险风险保额≥400万元时,需作体检,体检项目为A+B+腹部B超。

被保险人50周岁(含)以上,累计意外险风险保额≥200万元时,需作体检,体检项目为A+B+腹部B超。

1 运营中心核保部第一部分一般投保规则1.1保额&保费注:1.2特殊投保人群规则1.3职业加费1.4体检&生调规则2 运营中心核保部⏹寿险、重疾体检标准按机构分为1、2、3三个大类,按照累计寿险风险额度、累计重疾风险保额确定体检额度;⏹生存调查标准分为I、II两个大类,按照累计人身险风险保额确定生调额度⏹体检、生调规则为分公司适用的最高规则,分公司可依据中支业务、品质等情况对体检规则差异化管理⏹精英代理人适用规则,可在分公司体检、生调规则的基础上进行上浮*(注1),具体规则见《个险新契约精英代理人专享运营服务管理办法》⏹重疾体检标准⏹18-50周岁,寿险体检规则可在机构的基础上上浮50%;⏹生存调查规则可在机构的基础上上浮50%;注2:重点地区:执行寿险体检规则1的机构,北京、上海、广东、深圳、江苏、浙江、大连、宁波、天津、青岛、厦门11家分公司注3:重疾体检规则参考《意外及健康险承保业务管理手册(2010版)》,如有调整及变更,请关注意外险及健康险事业部相关发文。

《泰康健康人生重大疾病终身保障计划》产品说明书风险提示泰康人寿保险股份有限公司《泰康健康人生重大疾病终身保障计划》中的主险《泰康健康人生终身寿险(分红型)》为分红型保险,附加险《泰康附加健康人生终身重大疾病保险》为健康保险,不参与分红。

主险的红利分配将随分红保险业务的实际经营情况发生变动,红利并非确定值,也可能为零。

本产品说明书仅针对《泰康健康人生重大疾病终身保障计划》,其中,红利仅针对主险《泰康健康人生终身寿险(分红型)》。

在本产品说明书中,“您”指投保人,“我们”、“本公司”均指在保险单上签章的泰康人寿保险股份有限公司的分公司,“本计划”指我们提供的“泰康健康人生重大疾病终身保障计划”,“主合同”指您与我们之间订立的“泰康健康人生终身寿险(分红型)保险合同”,“附加合同”指您与我们之间订立的“泰康附加健康人生终身重大疾病保险合同”,“被保险人”指保险合同的被保险人。

为方便您了解和购买本计划,请您仔细阅读本产品说明书:一、产品性质泰康人寿保险股份有限公司《泰康健康人生重大疾病终身保障计划》由主险《泰康健康人生终身寿险(分红型)》产品,和附加险《泰康附加健康人生终身重大疾病保险》产品构成。

本计划中主险和附加险不可单独销售。

本计划中主险《泰康健康人生终身寿险(分红型)》为分红型保险。

分红保险是指保险公司将其实际经营成果优于预定假设的盈余,按一定比例向投保人进行分配的人寿保险产品。

在发达国家已运用两百多年的分红保险,是作为抵御通货膨胀和利率风险的主力险种,其主要优点在于分红保单不但能够提供传统保单下的保障功能,还可以给投保人提供分享保险公司的经营成果,即参加保险公司投资和经营管理活动所得盈余的分配的机会。

本公司将根据分红保险业务的实际经营状况决定红利的分配。

附加险《泰康附加健康人生终身重大疾病保险》为重大疾病保险,保险公司在被保险人发生重大疾病时向被保险人给付重大疾病保险金。

二、产品特色低交费,高保障;有分红,管大病;能养老,终身保;范围广,显人性三、保险责任主合同在主合同保险期间内,我们承担下列保险责任:身故保险金(1)被保险人于保险合同生效(若曾复效,则自保险合同最后复效)之日起1年内非因意外伤害导致身故,我们将向身故保险金受益人给付身故保险金,其数额等于您已交纳的主合同与附加合同的累计保险费数额,保险合同终止。

泰康安享人生两全保险(分红型)条款阅读指引本阅读指引有助于您理解条款,对本合同内容的解释以条款为准。

.............................您拥有的重要权益签收本合同之日起10日(即犹豫期)内您若要求退保,我们仅扣除工本费...........1.4 本合同提供的保障在保险责任条款中列明........................................2.3 您有按本合同约定领取红利的权利..............................................4.1 您有按本合同约定申请保单贷款的权利..........................................6.2 您有退保的权利..............................................................8.1 您应当特别注意的事项在某些情况下,我们不承担保险责任............................................2.4 保险事故发生后请您及时通知我们..............................................3.2 您应当按时交纳保险费........................................................5.1 退保会给您造成一定的损失,请您慎重决策......................................8.1 您有如实告知的义务..........................................................9.1 我们对一些重要术语进行了解释,并作了显著标识,请您注意. (10)条款是保险合同的重要内容,为充分保障您的权益,请您仔细阅读本条款。