个险一般投保规则

- 格式:ppt

- 大小:1.92 MB

- 文档页数:37

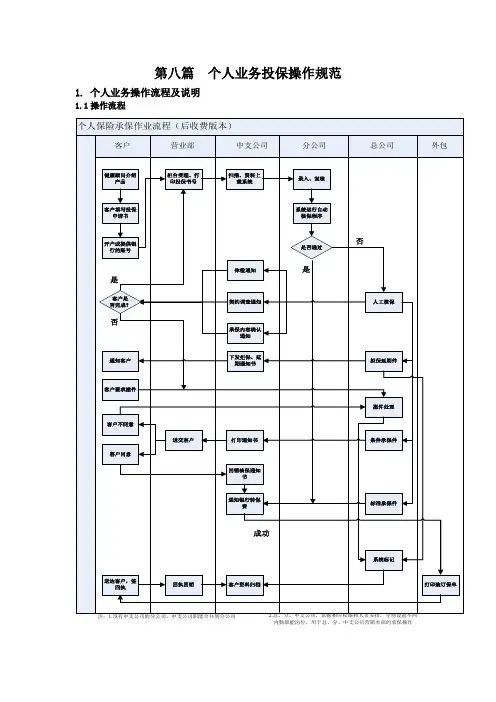

第八篇个人业务投保操作规范1. 个人业务操作流程及说明1.1操作流程内勤职能岗位,用于总、分、中支公司营销本部的承保操作1.2 客户签署投保书1)健康顾问向客户明确讲解条款内容及投保需知,特别对公司条款中的除外责任等内容作详细阐述,了解客户的真实投保目的,在排除道德风险及逆选择的前提下,指导客户填写投保书。

2)了解客户的投保经历,如曾被保险公司拒保、延期、加费、除外、降额承保的,明确原因及处理经过,向公司进行咨询。

3)如为高额保件,请客户填写高保额问卷,并签名,由健康顾问送交公司。

4)根据客户的实际需求及经济状况,确定合适的险种、保额、保费。

5)尽量选择银行转帐缴费,向客户索要银行存折,认真摘录帐号并核对。

1.3 柜台受理1)健康顾问将客户的投保书及其他资料于签约后不迟于两个工作日送交公司的受理台。

2)受理人员核对投保资料,查看单证是否齐全,投保书是否填写完整,内容是否正确,投保内容是否与公司的投保规则等相违背,并进行保险费初算,上述内容完全正确,记录客户基本资料,完成收单,否则,投保书退还健康顾问进行修改或补充。

3)受理完成后,从核心系统中随机生成一个投保书号,打印成条码粘贴在投保书上。

4)投保书送至中心支公司或分公司集中扫描。

1.4 投保书资料的录入1)录入人员按投保书扫描件的填写内容,完全忠实于投保书,按系统的设定内容,进行逐项录入,录入后简单检查一下,有无录入错误,发现逻辑或规则问题做标记,并签名确认。

2)录入完成后将投保书与复核人员进行交接。

1.5 投保书的复核1)复核人员对照投保书扫描件的内容,与录入人员录入电脑的信息进行一一核对,如果发现录入错误,要在系统中进行改正,并记录相应的错误内容,发现逻辑或规则问题做标记。

2)复核完成后的待承保件在分公司/中支公司临时归档。

1.6 投保书的核保1)由各分公司/中支公司核保助理每天分两批次(上午11:00,下午16:00)运行自动核保批处理程序,批处理运行结束后,由各分公司/中支公司的核保助理人员进行投保书状态查询,将已承保的投保书归入已承保档中。

(2009版)第一条、一般规则1、投保书填写时一律请用简体字,不得使用繁体字或连笔字。

2、投保书填写时应字迹清晰、字体工整,不得漏填。

3、投保书需用蓝黑或黑色钢笔填写,不能使用铅笔、圆珠笔或红色笔填写。

4、投保书要保持整洁,不得折叠、涂改或者玷污,不得使用修正液,否则需更换投保书重新填写。

5、填写投保书前应提醒客户仔细阅读投保须知。

6、客户填写完毕后,应仔细检查有无漏填项目,对填写的身份证号、银行帐号应再次核对,最后在相应签名栏分别签章或由其监护人签章以示确认。

7、业务员在指导客户填写完毕后,签字以示确认。

第二条、具体规则1、投保人资料(1)投保人限制:投保人必须是中国大陆合法居民或者在中国大陆居住半年以上,有固定工作,有民事行为能力的成年人或者未满18周岁已满16周岁的、以自己劳动为主要生活来源的未成年人。

对于非当地居民为当地被保险人投保,续期缴费方便且能保证者方可受理。

(2)客户姓名字体清楚、容易辨认。

名字必须和投保人签字的名字一致。

名字必须和客户提供的身份证(或其他有效证件)姓名保持一致。

(3)性别、出生日期性别:性别必须和身份证(或其他有效证件)保持一致。

出生日期:必须与户口簿和本人身份证(或其他有效证件)保持一致,按照“YY-MM -DD”共八位的格式填写。

需要注意有无“04月31日”或“2003年02月29日”这样的错误。

(4)证件类型及证件号符合本公司要求的有效证件有:居民身份证、护照等。

证件号码为各证件上对应的唯一数字标识。

使用身份证的,需核对位数为15位或18位。

身份证号与性别、出生日期必须匹配:15旧号码,第7-8位代表出生年份,第9-10位代表出生月份,第11-12位代表出生日;第15位为性别判别码,奇数代表男性,偶数代表女性;18新号码,第7-10位代表出生年份,第11-12位代表出生月份,第13-14位代表出生日;第17位为性别判别码,奇数代表男性,偶数代表女性。

因证件遗失等无法提供证件时,必须提供当地派出所的相应证明。

(2014年版)目录简化规则对比 (3)一般投保规则 (4)附件一:个险渠道产品规则附件二:经代渠道产品规则投保规则简化对照表泰康人寿个人寿险投保规则(2014版)1.1 保险利益规则1.1.1 投、被保险人⏹投被保险人的关系必须为本人、配偶、子女、父母或者有抚养、赡养关系的家庭其他成员、近亲属;⏹被保险人为未成年人时,投保人应为被保险人父母;1.1.2 身故受益人⏹身故受益人必须为被保险人的配偶、子女、父母或与被保险人有扶养、赡养或抚养关系的家庭其它成员;原则上不接受“法定继承人”。

1.1.3 以下人群不得做投保人:⏹无民事行为能力和限制民事行为能力的人,如智力低下、精神病患者等;⏹未成年人(不包括以自己劳动收入为主要生活来源的16-17周岁未成年人)。

1.2特殊人群规则1.2.1未成年人(0-17周岁)⏹根据保监会规定,未成年人身故给付保额(寿险责任+意外责任)须≤10万元,且不得以特别约定的方式进行承保;⏹未成年人投保累计重大疾病风险保额应≤50万元;年龄<2周岁的被保险人,如投保累计重大疾病风险保额>20万元时,需在投保时提供出生证明及儿保手册,必要时核保可加强抽访。

1.2.2其他特殊人群⏹外籍人士、香港及澳门特别行政区、台湾地区人员:外籍人士应在大陆地区工作或生活一年以上,投保需提供有效身份证明文件;投保医疗险需做如下特别约定:“本公司对被保险人在中国大陆以外的地区或国家发生的医疗费用,不承担保险金给付责任”。

⏹残疾人:残疾人士作为被保险人投保,核保人员可视情况对客户进行体检或安排生存调查,同时可视情况对投保保额及保险计划进行调整。

若所投险种有残疾给付责任或住院医疗责任,则需特约约定对原有残疾或原有残疾引发的住院治疗,不承担保险金给付责任。

1.3体检&生调规则1.3.1 地区分类⏹分类原则:参考地区经济水平,地区死亡率,地区既往理赔经验:首两年寿险/重疾出险率、A/E值进行分类;同一机构寿险、重疾分类保持一致;⏹ 分类结果:寿险、重疾体检标准按机构分为1、2、3三个大类,按照累计寿险风险保额、累计重疾风险保额确定体检额度;该地区分类同样适用于生调规则; ⏹ 地区分类:1.3.2体检规则1.3.3 体检项目 如达到上述体检规则,意外及医疗险体检项目为A+B+腹部B 超。

(201101版)目录1.0基本规则 (4)1.1保额、保费规则 4 1.2保险利益规则 4 1.3附加险规则 4 1.4风险保额与基本保额的倍数关系 5 1.5特殊人群投保规则 5 1.6职业加费规则7 1.7体检规则8 1.8财务与契调规则111.9荣誉业务员(收展员)特殊体检、契调、财务规则122.0寿险、重大疾病保险规则 (13)2.1平安附加豁免保险费保险A/B(754/755) 13 2.2平安世纪同祥终身寿险(76301) 13 2.3平安世纪天使少儿两全保险(分红型)(906)13 2.4平安附加世纪天使提前给付重大疾病保险(919)14 2.5平安金裕人生两全保险(分红型)(948)14 2.6平安附加金裕人生提前给付重大疾病保险(949)15 2.7平安鑫利两全保险(分红型)(936),平安附加鑫利提前给付重大疾病保险(939)15 2.8平安鑫盛终身寿险(分红型)(937),平安附加鑫盛提前给付重大疾病保险(940)16 2.9平安鑫祥两全保险(分红型)(938),平安附加鑫祥提前给付重大疾病保险(941)16 2.10平安附加豁免保险费重大疾病保险(2007)(916) 17 2.11平安钟爱一生(791)、附加钟爱一生提前给付重大疾病保险(2007)(917) 182.12平安吉星送宝少儿两全保险(分红型)(960)183.0住院医疗保险规则 (19)3.1一般规则19 3.2附加险规则20 3.3平安附加守护一生终身医疗保险(2007)(918)204.0意外险规则 (21)4.1一般规则21 4.2平安意外伤害保险(2008)(517) 21 4.3平安附加意外伤害医疗保险A/B(527/528)21 4.4平安附加意外伤害住院日额医疗保险(2008)(520)22 4.5平安附加残疾意外伤害保险(180)22 4.6平安附加无忧意外伤害保险(523)224.7平安附加无忧意外伤害医疗保险A/B(529/530)225.0非传统险规则 (22)5.1一般规则22 5.2平安智盈人生终身寿险(810)23 5.3平安附加智盈人生提前给付重大疾病保险(811)23 5.4平安附加豁免保障成本定期寿险(803) 235.5平安世纪天骄终身寿险(万能型)(823)23 5.6平安附加世纪天骄提前给付重大疾病保险(824)24 5.7平安聚富年年投资连结保险(886)24 5.8平安附加聚富年年提前给付重大疾病保险(884)25 5.9平安逸享人生养老年金保险(825)25 5.10平安附加逸享人生定期重大疾病保险(826)26 5.11平安世纪才俊投资连结保险(881)26 5.12平安附加世纪才俊提前给付重大疾病保险(880)275.13平安附加智富人生提前给付重大疾病保险(A/B)2007(914/915)276.0外币版险种规则 (27)6.1一般规则27 6.2平安世纪天使少儿两全保险(分红型,外币版)28 6.3平安世纪星光少儿两全保险(分红型,外币版)28 6.4平安附加少儿高中教育年金保险(分红型,外币版)28 6.5平安附加少儿大学教育年金保险(分红型,外币版)28附件1:名词释义与说明29 附件2:风险保额与基本保额倍数一览表30 附件3:险种基本信息一览表33 附件4:智盈人生、聚富年年与逸享人生最高基本保险金额与期交保险费倍数表37 附件5:世纪天使下调保费三级机构明细38 附件6:金裕人生差异化最低保费机构38 附件7:201101版投保规则与20091001版投保规则差异对照表40平安人寿保险股份有限公司个人寿险投保规则(201101版)1.0基本规则1.1保额、保费规则1.1.1最低基本保额:●传统寿险、重疾险、意外险不低于10000元,且保额应为1000的整数倍;●鑫盛险、无忧意外险不低于30000元;●吉星送宝最低投保3份(每份基本保额1000元)。

PICC个险核保规则简版一、投保人信息要求:1.投保人必须是中国公民或合法居民。

2.投保人必须具备完全民事行为能力。

二、被保险人信息要求:1.被保险人必须是年满一周岁至七十周岁的中国公民。

2.被保险人必须是健康状态良好,并无重大疾病或遗传性疾病。

3.对于一些特定险种,被保险人可能需要通过健康告知或体检来确定是否符合投保条件。

三、保险金额要求:1.根据不同的险种和投保人的需求,保险公司设定了一定的保额范围,投保人可以根据自身需求选择适当的保额。

2.一般情况下,保险公司对高额保额可能要求更多的核保资料和健康告知或体检。

四、健康告知要求:1.投保人在投保时需要如实告知与保险事项相关的个人健康状况,包括过去的疾病史、手术史、家族病史等信息。

2.如果投保人故意隐瞒或提供虚假信息,保险公司有权拒绝承保或解除保险合同。

3.对于一些特定险种或高额保额的保单,可能需要通过体检来确认投保人的健康状况。

五、保险费用要求:1.投保人需要根据所投保险种和保额支付相应的保险费用。

2.保险公司根据投保人的年龄、性别、职业等因素来确定保险费率。

六、保险期限要求:1.投保人可以根据自己的需求选择保险期限,通常有一年期、两年期、五年期等不同选择。

2.投保人可以在保险期限到期前申请续保,继续享受保险保障,但需要支付相应的续保费用。

七、核保流程:1.投保人填写投保申请书,并提供所需的个人信息和相关资料。

2.投保人承诺如实告知个人健康状况,并签署保险合同。

3.保险公司根据投保人提供的资料和健康告知来评估风险,并决定是否接受投保。

4.如果需要,保险公司可能要求投保人进行进一步的健康告知或体检。

5.核保结果分为接受、加费、除外责任、拒绝承保等不同情况,保险公司将以书面形式告知投保人核保结果。

以上是PICC个险核保规则的简版介绍,具体的核保规则可能因险种和保险公司而有所不同,投保人在投保时应仔细阅读保险条款和投保须知,了解相关规则和要求。

附件编号:个人寿险险种投保规则一、幸福万佳欢盈两全保险(万能型、B款)(一)投保规则1、投保年龄:出生满30天(含)至60周岁(含);2、交费方式:年交;3、交费期间:至100周岁;4、保险期间:至100周岁;5、保费要求:1)期交保险费:a)投保本险种每份投保单的最低期交保险费为2000元,超过2000元的保险费必须是100元的整数倍;b)同一被保险人在我公司投保本险种,所有有效保单的期交保险费之和不得高于6000元;2)追加保险费:a)被保险人≥18周岁,每单期交保险费不低于4000元可追加保险费;b)被保险人<18周岁,每单期交保险费不低于2500元可追加保险费;c)追加保险费最低为1000元,超过1000元的保险费必须是100元的整数倍;6、保额要求:1)基本保险金额不得低于期交保险费金额的20倍,超过期交保险费金额20倍的部分必须是1000元的整数倍,即基本保险金额≥基本保险费*20;2)基本保险金额与首期所有保险费的关系:基本保险金额≥(期交保险费+追加保险费)×5%;7、保额的计算:以基本保险金额的1倍计入被保险人的寿险风险保额;8、本险种可附加“幸福附加提前给付重大疾病保险”,且应符合相关附加险投保规则;9、被保险人的额外死亡率(EM值)大于200%时,公司谢绝投保本险种;10、被保险人为五、六类职业,公司谢绝投保本险种;11、投保时须提交由投保人亲笔签名的投保提示书和产品说明书;12、本规则未尽事宜遵照《个人寿险投保规则》执行。

(二)填写要求1、险种名称在投保书填写时可以简写为“万佳欢盈万能险B款”;2、基本保险金额/档次/份数栏填写本次投保的基本保险金额;3、保险期间:至100周岁;4、交费期间:至100周岁;5、保险费/基本保险费栏内填写本次投保该险种的基本保险费(即期交保险费)金额;6、交费频率:年交;7、追加保险费栏内填写本次投保该险种的追加保险费金额;8、保险费合计栏内填写本次投保该险种的基本保险费及追加保险费总额。

个险银险一般保全业务规则个人险和银行险都是保险行业中的重要业务,保全业务规则对于保险公司和银行来说非常重要。

下面我将详细介绍个险和银险的保全业务规则。

一、个人险个人险是指个人购买的保险产品,主要包括人寿保险、健康保险、意外险等。

个险的保全业务规则主要包括以下几个方面:1.保单变更:个人险在保单有效期内允许被保险人或投保人对保单进行修改,如增加保额、改变受益人等。

保单变更需要提供相关的证明材料和申请表,经保险公司审核通过后方可生效。

2.保单续保:个人险通常具有多年期限,保险期限到期后需要续保。

保险公司在保单到期前会向投保人提供续保通知,并要求投保人填写续保申请表和缴纳相应的保费。

如果投保人未在规定时间内申请续保,保险公司有权拒绝续保请求。

二、银行险银行险是指银行与保险公司合作销售的保险产品,主要包括储蓄险、理财险、信用卡险等。

银险的保全业务规则相对个险来说更加简化,主要包括以下几个方面:1.保险产品变更:银险产品一般较为简单,投保人购买保险后需要对保险产品进行修改的情况较少。

如果投保人需要变更保险产品,一般需要提供相关申请表和证明材料,通过银行办理变更手续。

2.保险产品续保:银险产品通常是年缴或月缴的方式,保险合同到期后会自动续保。

投保人需要确保银行账户内有足够的余额,以确保保险费的扣除。

以上就是个人险和银险在保全业务方面的规则。

个险和银险作为保险行业的主要业务之一,其保全业务规则的完善和落实对于保险公司和银行都非常重要,可以保障保险产品的正常运作和投保人的合法权益。

同时,投保人在购买个险和银险时也需要了解并遵守相关的保全业务规则,以便于在需要的时候能够顺利办理保全手续。

个险银险一般保全业务规则1. 引言保全业务是保险业务中非常重要的一环,保全业务规则的合理性和灵活性直接关系到保险公司的日常经营和客户满意度。

个险银险一般保全业务规则是指保险公司在个人保险和银行保险业务中针对保单变更、退保等保全操作的规范和制度。

本文将详细介绍个险银险一般保全业务规则的内容和要求。

2. 保全业务类型个险银险一般保全业务主要包括以下几个类型:•保单变更:当保单持有人需要修改保单信息时,如变更投保人、受益人、保险金额等,可以进行保单变更操作。

•保单续期:当保单到期后,保险公司可以根据保单约定自动续期或者根据客户要求进行续期操作。

•保单退保:当保单持有人需要解除保险合同或者退保时,可以进行保单退保操作。

3. 保全操作流程个险银险一般保全业务的操作流程通常包括以下几个步骤:3.1 登录系统首先,保全员需要登录保险公司的保全系统,输入正确的用户名和密码才能登录成功。

保险公司保全系统应该具备良好的安全性和权限控制机制,确保只有授权人员可以进行保全业务操作。

3.2 选择操作类型登录成功后,保全员需要根据客户要求选择相应的保全操作类型,如保单变更、保单续期或保单退保等。

3.3 填写保单信息根据具体的保全操作类型,保全员需要填写相应的保单信息,如保单号码、变更内容、退保原因等。

保全员需要仔细核对客户提供的信息,确保准确无误。

3.4 提交保全申请填写完保单信息后,保全员需要将保全申请提交给相关部门进行审批。

保险公司应设立专门的保全审批部门,负责对保全申请进行审核和决策。

3.5 审批结果通知保全审批部门在审核完保全申请后,需要及时将审批结果通知给保全员和客户。

通知可以通过短信、邮件或电话等方式进行。

3.6 保全操作执行根据审批结果,保全员需要执行相应的保全操作。

保全操作可能涉及修改保单信息、生成新的保单文件、退还保费等。

3.7 操作记录和归档保全过程中的操作记录需要详细记录,并归档存档。

保险公司应建立完善的保全操作记录和存档管理制度,确保操作的准确性和可追溯性。

阳光人寿保险股份有限公司B类个人寿险投保规则(200901修订版)1.0名词解释1.1一般投保规则:指投保个人寿险业务的一般性要求和规则。

对于每一个投保人和被保险人,无论投保一个或多个险种,均应符合该规则。

未特别指明的规则,均针对被保险人。

1.2特殊投保规则:指投保个人寿险业务的特别规则和准则,是对具体险种和特殊人群投保的规则和规定。

一般投保规则和特殊投保规则应同时符合,并且特殊投保规则中的各项要求和规定应同时满足或符合。

1.3基本保额:是指每一险种费率表中给出的保额单位1.4风险保额:是指每一有效保单及正在申请的投保书在该保单所载的保险期限内,保险事故发生时(身故、高残或罹患重大疾病),条款约定给付的最高限额。

1.5高保额件:指某一被保险人在本公司购买的各有效保险单及正在申请的投保书累计寿险风险保额超过50万以上、或累计意外险风险保额超过50万以上,或累计寿险风险保额+意外险风险保额超过70万以上的投保件。

一次投保累计保额超过高额件标准的,不可以直接收取暂收保费,待核保同意收费后才可以收取首期保费。

1.6寿险风险保额:是指每一被保险人在本公司投保的寿险因身故给付的最高保险金。

1.7意外险风险保额:是指每一被保险人在本公司投保的意外险因意外身故给付的最高保险金额。

不包括公共交通意外和航空意外险保额。

1.8重大疾病险风险保额:是指每一被保险人在本公司投保的重疾保险因患重大疾病给付的最高保险金额。

如果重疾险有死亡给付责任,则同时计入累计寿险风险保额。

2.0一般投保规则2.1保额与保费的相关规定2.1.1最低保额的限制:每一险种保险金额最低为10000元且为1000元的整数倍。

2.1.2最低保费限制:每一投保申请的主险最低期交保费为500元,最低趸交保费为2000元。

主险为一年期险种的整单最低保费为150元。

2.1.3年收入与保额的关系:投保人的累计年交保费不得超过其个人年总收入的20%,或需要投保人提供额外的财务资料。

A:保单变更----涉及保费变化10项

A:保单变更----不涉及保费变化

B:保单效力及责任----涉及退费、给付

B:保单效力及责任----不涉及退费、给付

特不险种保全作业规那么

一、附加险保全规那么

1.受益人与主险身故受益人一致,不单独受理变更。

2.相关变更、复效、解约、给付等作业参照主险保全规那么。

3.假设主合同责任终止或办理减额交清,须依条款同时办理交清或解约。

4.主险保费免交后,长期附加险可单独存在,并准许办理各项相关的保全作业。

二、短期附加险保全规那么

1.解约:返还未满期责任保费

2.主险缴清或终止时,短期附加险须同时解除。

3.主险保费免缴后,假设保单无长期附加险存在,短期附加险须同时解除。

4.已领过任何保险金,不得办理解约。

三、分红险保全作业规那么。