【财务报表-上市公司审计基础表】附表6-应收账款账龄分析表

- 格式:xls

- 大小:68.00 KB

- 文档页数:4

XX 股份有限公司审计报告第 X-XXXXX 号审计报告第 X-XXX 号XX 股份有限公司全体股东:我们审计了后附的 XXX 股份有限公司(以下简称“贵公司”)财务报表,包括 201X 年X X月XX 日的合并及母公司资产负债表,201X 年度的合并及母公司利润表、合并及母公司现金流量表、合并及母公司股东权益变动表,以及财务报表附注。

一、管理层对财务报表的责任编制和公允列报财务报表是贵公司管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

三、审计意见我们认为,贵公司财务报表在所有重大方面按照企业会计准则的规定编制,公允反映了贵公司 201X 年 XX 月 XX 日的财务状况以及 201X 年度的经营成果和现金流量。

XX 会计师事务所(特殊普通合伙)中国注册会计师:中国·北京中国注册会计师:二○一 X 年 XX 月 XX 日XX 股份有限公司财务报表附注(除特别注明外,本附注金额单位均为人民币元)一、企业的基本情况(一)企业注册地、组织形式和总部地址。

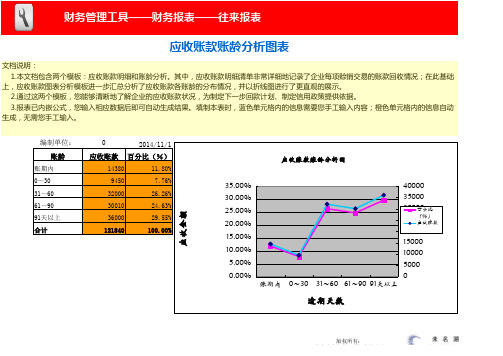

应收账款账龄分析表应收账款账龄分析表市场份额,不断地扩大规模,并以提供更长的信用期来吸引客户,销售额也不断上升,利润也大幅增长。

不过,问题也随之而至,过度扩大使得企业的流动资金不足以维持正常运转,该公司目前出现资金周转困难现象,应收账款占用流动资金比例高。

根据该公司资料显示20**年12月31日、20**年12月31日应收账款净额分别为175.5万元、262万元,分别占当期期末总资产的54.09%、65.29%、从其资料计算得出应收账款周转天数分别为59天及65天。

调查发现公司客户信用期在90天以上的占65%,而且能够按信用期支付货款的客户仅占48%。

该公司的主要客户为国内一些小中企业,公司至创办以来,发生坏账损失43.2万。

从以上数据显示,该项公司应收账款存在问题存在以下问题:①赊销比重大及应收账款占公司资产比重大;②应收账客户属中小企业,缺乏高信用度;③客户应收账期太长;④应收账款周转率太低,影响现金周转;二、伊芳公司应收账款存在的问题分析(一)、管理者重业务,轻财务其实民营企业的老板重业务,轻财务已是不争的事实,该企业老板是业务员出身,经过较长时间战斗在企业营销第一线。

这使得他有着这样的潜意识:市场是决定企业生存与发展的根本动力,市场知识比财务知识更重要,搞管理销售报表比财务报表更诱人,做决策来自市场的调查数据比来自财务的预算核算更关键。

过度重视销售和利润的增长,将销售人员的工资报酬与销售任务相匹配,忽视了将能否收回所欠销售货款及回收应收账款的质量纳入销售人员的相应绩效考核中,使得销售人员只重销售量完成的多少,而不考虑应收账款的回收情况,导致应收款居高不下。

大家对此问题可能觉得不可思议:企业是赢利的机器,老板的职能是组织社会资源实现资本增值,也就是赚取利润。

赚取利润就离不开账,老板怎么可能不管账呢?但事实上该老板确实不管账。

在他认为:企业效益是靠业务做出来的,而不是由财务管理管出来的。

(二)、财务人员人力不足由于该企业老总不重视财务工作,在财务人员的投入上也明显不足,一个拥有400多员工的企业,其财务人员只有两名,仅占公司人员的二百十分之一,财务人员的工作量大,缺乏时间管理,其财务人员表示;能将账务做完就不错了,很难有时间进账务分析及财务工作的规范,对于应收账款管理的也因人手不足而忽略了,导致企业存在应收账款责任对账不及时、催收不力的现象,从而导致企业应收账款负担沉重。

账龄分析表模板账龄分析表是企业财务管理中常用的一种财务分析工具,通过对应收账款的账龄进行分析,可以帮助企业了解客户付款情况,及时发现潜在的风险,采取相应的措施。

本文将为大家介绍账龄分析表的模板和使用方法。

首先,账龄分析表通常包括客户名称、应收账款余额、逾期时间、逾期金额、逾期比例等内容。

在填写账龄分析表时,需要将客户名称列出,并填写其应收账款余额,然后根据逾期时间将应收账款进行分类,分别填写逾期时间、逾期金额和逾期比例。

通过这些数据,可以清晰地了解到不同客户的付款情况,及时发现逾期较多的客户,以便采取相应的催款措施。

其次,账龄分析表的使用方法非常简单。

首先,根据企业实际情况确定逾期时间的分类标准,可以按照30天、60天、90天等进行分类,也可以根据具体情况进行调整。

然后,将客户的应收账款数据填写到表格中相应的位置,按照逾期时间进行分类,并计算出逾期金额和逾期比例。

最后,根据账龄分析表的数据,及时采取相应的措施,如发出催款函、电话催款等,以确保企业的应收账款能够及时回笼,提高企业的资金利用效率。

在实际使用账龄分析表时,需要注意以下几点。

首先,及时更新账龄分析表的数据,确保数据的准确性和实时性。

其次,根据账龄分析表的数据,及时制定相应的应收账款管理策略,如调整信用政策、加强对逾期客户的催款管理等。

最后,定期对账龄分析表的数据进行分析和总结,及时发现问题并采取相应的改进措施,提高企业的应收账款管理水平。

总之,账龄分析表是企业财务管理中非常重要的一种工具,通过对应收账款的账龄进行分析,可以帮助企业及时了解客户的付款情况,发现潜在的风险,并采取相应的措施。

因此,企业在日常财务管理中应该重视账龄分析表的使用,不断完善和优化相关的管理制度,提高企业的资金利用效率,确保企业的健康发展。