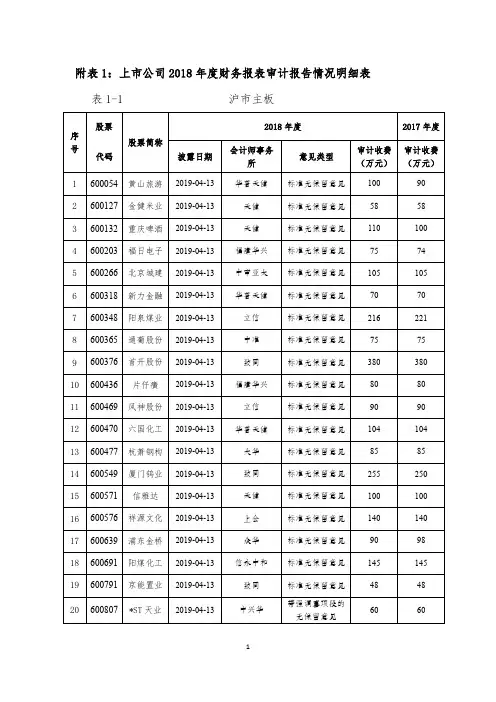

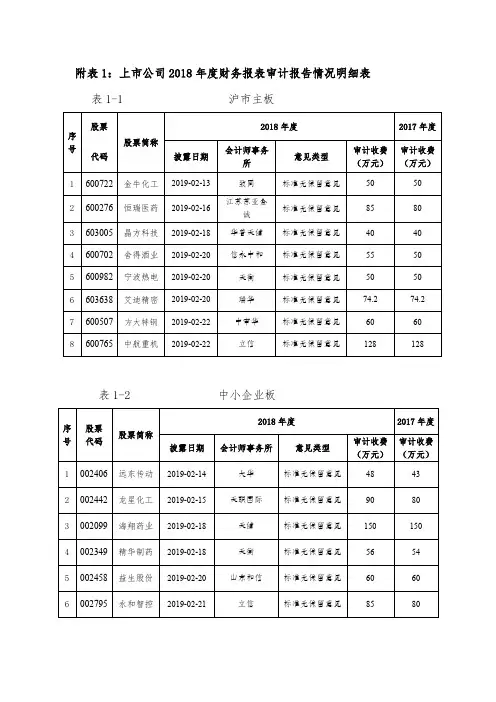

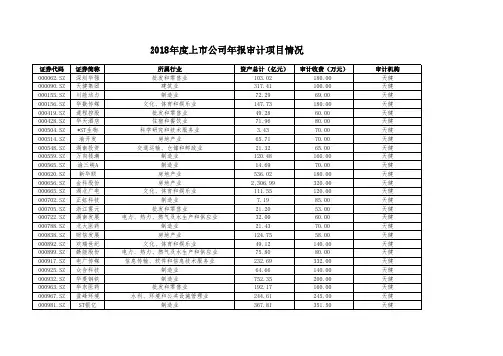

附表1上市公司2018年度财务报表审计报告情况明细表

- 格式:pdf

- 大小:374.24 KB

- 文档页数:5

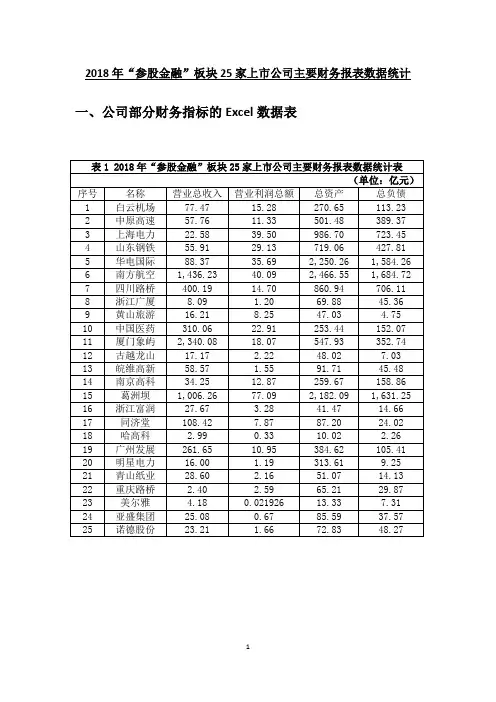

2018年“参股金融”板块25家上市公司主要财务报表数据统计一、公司部分财务指标的Excel数据表二、公司财务指标数据的特征描述与说明表2—2 营业利润总额描述分析 指标名称 数值 平均 14.42 标准误差 3.63 中位数 8.25 标准差 18.16 方差 329.68 峰度 4.87 偏度 2.03 最小值 0.02 最大值 77.09 求和 360.60观测数 25.00 表2—1 营业总收入描述分析 指标名称 数值 平均 257.18 标准误差 110.03 中位数 34.25 标准差 550.13 方差 302639.06 峰度 8.93 偏度 2.96 最小值 2.40 最大值 2340.08 求和 6429.39 观测数 25.00 表2—3 总资产描述分析 指标名称 数值 平均 507.21 标准误差 145.83 中位数 253.44 标准差 729.13 方差 531626.70 峰度 2.73 偏度 1.93 最小值 10.02 最大值 2466.55说明:(1) 平均指标:2018年“参股金融”25家上市公司的营业总收入的均值为257.18亿元,其中位数为34.25亿元;(2) 离散程度:该25家上市公司的营业总收入标准差为550.13亿元,方差为302639.06亿元,方差和标准差都比较大;(3) 偏斜程度:该25家上市公司其偏度为右偏,其具有过度的峰度、为尖峰。

说明:(1) 平均指标:2018年“参股金融”25家上市公司的营业利润总额的均值为14.42亿元,其中位数为8.25亿元;(2) 离散程度:该25家上市公司的营业利润总额标准差为18.16亿元,方差为329.68亿元,方差和标准差都比较大;(3) 偏斜程度:该25家上市公司其偏度为右偏,其具有过度的峰度、为尖峰。

三、公司财务指标数据频数分布表及分析表3—1 营业总收入频数分布表数值分组 频率0—20 7 20—100 11 100—300 2 300—1000 2 1000—2400 3分析:该25家上市公司营业总收入主要集中在20—100亿元。

合并资产负债表编制单位:石家庄常山纺织股份有限公司单位:人民币元公司法定代表人:汤彰明总会计师:赵英涛会计主管:曹金霞编制单位:石家庄常山纺织股份有限公司单位:人民币元公司法定代表人:汤彰明总会计师:赵英涛会计主管:曹金霞编制单位:石家庄常山纺织股份有限公司单位:人民币元公司法定代表人:汤彰明总会计师:赵英涛会计主管:曹金霞母公司资产负债表(续)编制单位:石家庄常山纺织股份有限公司单位:人民币元公司法定代表人:汤彰明总会计师:赵英涛会计主管:曹金霞编制单位:石家庄常山纺织股份有限公司单位:人民币元公司法定代表人:汤彰明总会计师:赵英涛会计主管:曹金霞编制单位:石家庄常山纺织股份有限公司单位:人民币元公司法定代表人:汤彰明总会计师:赵英涛会计主管:曹金霞公司法定代表人:汤彰明总会计师:赵英涛会计主管:曹金霞公司法定代表人:汤彰明总会计师:赵英涛会计主管:曹金霞合并股东权益变动表(一)合并股东权益变动表(二)母公司股东权益变动表(一)公司法定代表人:汤彰明总会计师:赵英涛会计主管:曹金霞母公司股东权益变动表(二)编制单位:石家庄常山纺织股份有限公司 2012年度单位:人民币元公司法定代表人:汤彰明总会计师:赵英涛会计主管:曹金霞2013年度(除特别注明外,金额单位为人民币元)财务报表附注一、公司基本情况石家庄常山纺织股份有限公司(以下简称“公司”或“本公司”)系经河北省人民政府股份制领导小组办公室“冀股办[1998]64号”文件批准,由石家庄常山纺织集团有限责任公司作为主发起人,联合河北省宏远国际经贸集团公司、河北华鑫集团公司、河北宁纺集团有限责任公司和石家庄市星球服装鞋帽联合(集团)公司共同发起设立的股份有限公司。

公司于1998年12月29日在河北省工商行政管理局注册登记正式成立,注册资本3亿元。

公司住所:石家庄市和平东路183号。

法定代表人:汤彰明。

经中国证监会“证监发行字[2000]91号”文件批准,公司于2000年7月6日通过深圳证券交易所交易系统,采用上网定价的发行方式向社会公开发行人民币普通股(A股)1亿股,发行价为每股6.18元。

南山铝业2018年财务分析详细报告一、资产结构分析1.资产构成基本情况南山铝业2018年资产总额为5,229,933.39万元,其中流动资产为2,175,931.16万元,主要分布在货币资金、存货、其他流动资产等环节,分别占企业流动资产合计的28.98%、24.09%和21.24%。

非流动资产为3,054,002.23万元,主要分布在固定资产和无形资产,分别占企业非流动资产的81.89%、7.79%。

资产构成表2.流动资产构成特点企业持有的货币性资产数额较大,约占流动资产的41.38%,表明企业的支付能力和应变能力较强。

但应当关注货币性资产的投向。

流动资产构成表3.资产的增减变化2018年总资产为5,229,933.39万元,与2017年的4,604,052.24万元相比有较大增长,增长13.59%。

4.资产的增减变化原因以下项目的变动使资产总额增加:其他流动资产增加407,255.53万元,应收票据增加125,310.79万元,货币资金增加73,389.7万元,存货增加67,670.55万元,在建工程增加56,579.05万元,应收账款增加5,075.61万元,长期投资增加4,886.17万元,其他非流动资产增加3,115.09万元,递延所得税资产增加1,995.51万元,长期待摊费用增加1,891.28万元,共计增加747,169.28万元;以下项目的变动使资产总额减少:工程物资减少26.19万元,预付款项减少164.11万元,无形资产减少4,746.2万元,其他应收款减少15,915.41万元,固定资产减少96,443.42万元,共计减少117,295.33万元。

增加项与减少项相抵,使资产总额增长629,873.95万元。

5.资产结构的合理性评价从资产各项目与营业收入的比例关系来看,2018年应收账款所占比例较高。

其他应收款所占比例基本合理。

存货所占比例过高。

2018年企业不合理资金占用项目较少,资产的盈力能力较强,资产结构合理。

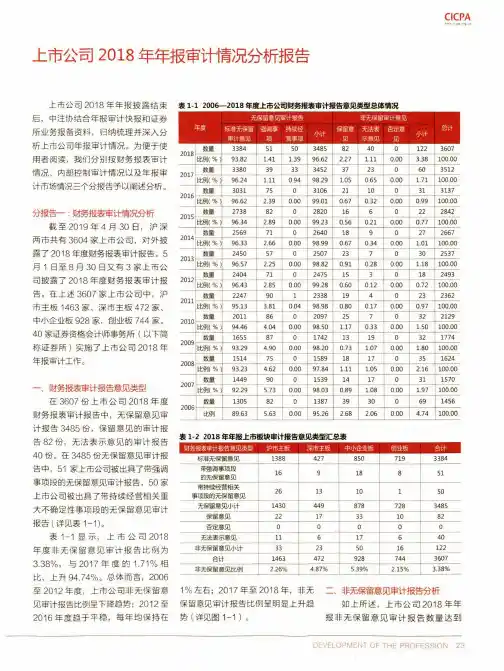

CICPAcicpi 上市公司2018年年报审计情况分析报告上市公司2018年年报披露结束后,中注协结合年报审计快报和证券所业务报备资料,归纳梳理并深入分析上市公司年报审计情况。

为便于使用者阅读,我们分别按财务报表审计情况、内部控制审计情况以及年报审计市场情况三个分报告予以阐述分析。

分报A:财务报表审VHW况分析截至2019年4月30日,沪深两市共有3604家上市公司,对外披露了2018年度财务报表审计报告。

5月1日至8月30日又有3家上市公司披露了2018年度财务报表审计报告。

在上述3607家上市公司中,沪市主板1463家、深市主板472家、中小企业板928家,创业板744家。

40家证券资格会计师事务所(以下简称证券所)实施了上市公司2018年年报审计工作。

一、财务报表审计报告意见类型在3607份上市公司2018年度财务报表审计报告中,无保留意见审计报告3485份,保留意见的审计报告82份,无法表示意见的审计报告40份。

在3485份无保留意见审计报告中,51家上市公司被出具了带强调事项段的无保留意见审计报告,50家上市公司被岀具了带持续经营相关重大不确定性事项段的无保留意见审计报告(详见表1T)。

表1-1显示,上市公司2018年度非无保留意见审计报告比例为3.38%,与2017年度的1.71%相比,上升94.74%。

总体而言,2006至2012年度,上市公司非无保留意见审计报告比例呈下降趋势;2012至2016年度趋于平稳,每年均保持在表1-12006—2018年度上市公司财务报表审计报告意见类型总体情况无保留意见审计报告非无保留审计意见年度标准无保留审计意见强调事项持续经营事项小计保留意见无法表示意见否定意见小计总计2018数量338451503485824001223607比例(%)93.82 1.41 1.3996.62 2.27 1.110.00 3.38100.00 2017姬33803933345237230603512比例(%)96.24 1.110.9498.29 1.050.650.00 1.71100.00 2016数量3031750310621100313137比例(%)96.62 2.390.0099.010.670.320.000.99100.00 2015姙273882028201660222842比例(%)96.34 2.890.0099.230.560.210.000.77100.00 2014蛆256971026401890272667比例(%)96.33 2.660.0098.990.670.340.00 1.01100.00 2013245057025072370302537比例(%)96.57 2.250.0098.820.910.280.00 1.18100.00 2012数諂240471024751530182493比例(%)96.43 2.850.0099.280.600.120.000.72100.00 2011数量224790123381940232362比例(%)95.13 3.810.0498.980.800.170.000.97100.00 2010201186020972570322129比例(%)94.46 4.040.0098.50 1.170.330.00 1.50100.00 2009数量1655870174213190321774比例(%)93.29 4.900.0098.200.73 1.070.00 1.80100.00 2008姬1514750158918170351624比例(%)93.23 4.620.0097.84 1.11 1.050.00 2.16100.00 2007姬1449900153914170311570比例(%)92.29 5.730.009&030.89 1.080.00 1.97100.00 20061305820138739300691456比例89.63 5.630.0095.26 2.68 2.060.00 4.74100.00表1-22018年年报上市板块审计报告意见类型汇总表财务报表审计报告意见类型沪市主板深市主板中小企业板创业板合计标准无保留意见13884278507193384带强调事项段的无保留意见16918851带持续经营相关事项段的无保留意见261310150无保留意见小计14304498787283485保留意见2217331082否定意见00000无法表示意见11617640非无保留意见小计33235016122合计14634729287443607非无保留意见比例 2.26% 4.87% 5.39% 2.15% 3.38% 1%左右;2017年至2018年,非无二非无保留意见审计报告分析保留意见审计报告比例呈明显上升趋如上所述,上市公司2018年年势(详见图1-1)»报非无保留意见审计报告数量达到DEVELOPMENT OF THE PROFESSION 23CICPAWWW CiCpa org CD122份,占比达3.38%,数量和比例均为近年来新高,非无保留审计意见报告中“形成保留意见的基础”部分以及“形成无法表示意见的基础”部分共涉及337个具体事项,平均每份报告2.76项。

2018上市公司年报关键审计事项合集【第三批】2019年2月26日-3月4日,19家事务所共为52家上市公司出具了财务报表审计报告(详见附表1),其中,沪市主板13家,深市主板4家,中小企业板19家,创业板16家。

从审计报告意见类型看,52家上市公司均被出具了无保留意见审计报告,其中1家被出具了带强调事项段的无保留意见审计报告。

小编从52份审计报告中摘选了如下“关键审计事项段落”供大家参考。

商誉减值评估百川能源——立信1.事项描述截至2018年12月31日止,百川能源合并财务报表中商誉的账面价值为120,283.15万元,占合并财务报表净资产的比例为26.13%。

上述商誉主要是百川能源于2017年度收购荆州市天然气发展有限责任公司(以下简称“荆州天然气”)、于2018年度收购阜阳国祯燃气有限公司(以下简称“阜阳燃气”)形成的。

管理层在每年年度终了对商誉进行减值测试,并依据减值测试的结果调整商誉的账面价值。

管理层委聘了外部估值专家对基于管理层编制的现金流量预测采用预计未来现金流量折现的模型计算荆州天然气和阜阳燃气的预计未来现金流量现值,以评估商誉的可收回金额。

由于商誉对合并财务报表的重要性,同时商誉减值测试涉及管理层的重大判断和估计,特别是预计荆州天然气和阜阳燃气未来现金流量时对预计收入、成本费用率、增长率以及确定恰当的折现率所作的关键假设,这些关键假设具有固有不确定性,可能受到管理层偏向的影响,为此我们将商誉减值评估识别为关键审计事项。

2.审计应对与评价商誉减值评估的审计程序主要包括:(1)了解和评价与商誉减值评估相关的关键内部控制;(2)评价管理层委聘的外部估值专家的胜任能力、专业素质和客观性;(3)参考行业惯例,评价管理层对荆州天然气和阜阳燃气预计未来现金流量现值时采用的方法的适当性;(4)将预计未来现金流量的主要参数,包括预计收入、成本费用率、增长率等与荆州天然气和阜阳燃气历史业绩、管理层预算和预测及行业研究报告等进行比较,评价管理层在预测未来现金流量时采用的关键假设及判断的合理性;(5)基于同行业可比公司的市场数据重新计算折现率,与管理层计算预计未来现金流量现值时采用的折现率进行比较,评价管理层选用的折现率的恰当性;(6)对预计未来现金流量的主要参数和采用的折现率等关键假设进行敏感性分析,评价关键假设的变化对减值评估结果的影响以及考虑对关键假设的选择是否存在管理层偏向的迹象;(7)将本年度的预测业绩和实际业绩进行对比复核,评价管理层预测过程的可靠性和准确性。

附件1[单位汇总封面] 2018年度企业财务决算报表编制单位名称:(公章)单 位 负 责 人:(签章)编报日期:年月日国务院国有资产监督管理委员会印制资产负债表企财01表利润表企财02表注:表中带*科目为合并会计报表专用;加△楷体项目为金融类企业专用;加☆为执行新收入/新金融工具准则企业适用。

现金流量表企财03表注:加△楷体项目为金融类企业专用。

所有者权益变动表企财04表国有资产变动情况表企财05表资产减值准备情况表企财06表编制单位: 2018年12月31日金额单位:元注:加☆项目为执行新收入/金融工具准则企业适用。

应上交应弥补款项表企财07表基本情况表企财08表注:加☆项目为执行新金融工具准则企业适用。

人工成本情况表企财09表带息负债情况表企财10表附件(2)2018年度企业财务决算报表财务情况表应收款项情况表企财11表注:加☆为执行新收入准则企业适用。

存货情况表企财12表对外股权投资情况表企财13表注:被投资企业性质:1.国有独资、2.国有控股、3.国有实际控制、4.集体、5.私营、6.外商、7.其他。

被投资企业所属行业:按照国民经济行业分类代码填列。

核算方法:10.长期股权投资(11.权益法,12.成本法);20.可供出售金融资产(21.以公允价值计量,22.以成本计量);30.其他权益工具投资。

经营状况:1.盈利;2.亏损;3.非持续经营;4.筹建期尚未开展生产经营。

最近三年分红情况:1.满三年未分红;2.未满三年无分红;3.近三年有分红。

备注:“年末股权比例”>50%或“年末账面余额”未填列数据的情况,需在此项目中予以说明;以成本法核算的长期股权投资需在此予以说明。

投资并购企业情况表企财14表注:企业性质:1.国有独资、2.国有控股、3.国有实际控制、4.集体、5.私营、6.外商、7.其他。

所属行业:依照国民经济行业分类代码填列。

原隶属关系:1.中央企业;2.地方企业;3.其他。

北京石油化工学院教育基金会2018年度审计报告目录一、审计报告二、资产负债表三、业务活动表四、现金流量表五、财务报表附注六、专项信息审核报告七、北京中会仁会计师事务所有限责任公司营业执照副本复印件委托单位:北京石油化工学院教育基金会审计单位:北京中会仁会计师事务所有限责任公司审计报告京中会审字[2019]第19A10983号北京石油化工学院教育基金会:我们审计了后附的北京石油化工学院教育基金会财务报表,包括2018年12月31日的资产负债表,2018年度的业务活动表和现金流量表以及财务报表附注。

(一)管理层对财务报表的责任编制和公允列报财务报表是北京石油化工学院教育基金会管理层的责任,这种责任包括:(1)按照《民间非营利组织会计制度》的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

(二)注册会计师的责任我们的责任是在执行审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则和《基金会财务报表审计指引》的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

(三)审计意见我们认为,北京石油化工学院教育基金会财务报表在所有重大方面按照《民间非营利组织会计制度》的规定编制,公允反映了北京石油化工学院教育基金会2018年12月31日的财务状况以及2018年度的业务活动成果和现金流量。

北京北陆药业股份有限公司二○一一年度审计报告京都天华会计师事务所有限公司目录审计报告合并及母公司资产负债表1-2 合并及母公司利润表 3合并及母公司现金流量表 4合并及母公司股东权益变动表5-6 财务报表附注7-49京都天华会计师事务所有限公司中国北京朝阳区建国门外大街22号赛特广场5层邮编100004电话 +86 10 8566 5588传真 +86 10 8566 5120审计报告京都天华审字(2012)第0495号北京北陆药业股份有限公司全体股东:我们审计了后附的北京北陆药业股份有限公司(以下简称北陆药业公司)财务报表,包括2011年12月31日的合并及公司资产负债表,2011年度的合并及公司利润表、合并及公司现金流量表、合并及公司股东权益变动表以及财务报表附注。

一、管理层对财务报表的责任编制和公允列报财务报表是北陆药业公司管理层的责任,这种责任包括:(1)按照企业会计准则的规定编制财务报表,并使其实现公允反映;(2)设计、执行和维护必要的内部控制,以使财务报表不存在由于舞弊或错误导致的重大错报。

二、注册会计师的责任我们的责任是在执行审计工作的基础上对财务报表发表审计意见。

我们按照中国注册会计师审计准则的规定执行了审计工作。

中国注册会计师审计准则要求我们遵守中国注册会计师职业道德守则,计划和执行审计工作以对财务报表是否不存在重大错报获取合理保证。

审计工作涉及实施审计程序,以获取有关财务报表金额和披露的审计证据。

选择的审计程序取决于注册会计师的判断,包括对由于舞弊或错误导致的财务报表重大错报风险的评估。

在进行风险评估时,注册会计师考虑与财务报表编制和公允列报相关的内部控制,以设计恰当的审计程序,但目的并非对内部控制的有效性发表意见。

审计工作还包括评价管理层选用会计政策的恰当性和作出会计估计的合理性,以及评价财务报表的总体列报。

我们相信,我们获取的审计证据是充分、适当的,为发表审计意见提供了基础。

2018年某上市公司年度财务分析报表模板目录一、财务状况总体评述 (1)(一)企业财务能力综合评价: (1)(二)行业标杆单位对比分析 (4)二、财务报表分析 (5)(一)资产负债表分析 (5)1.资产状况及资产变动分析 (6)2.流动资产结构变动分析 (6)3.非流动资产结构变动分析 (8)4.负债及所有者权益变动分析 (9)(二)利润表分析 (10)1.利润总额增长及构成分析 (11)2.成本费用分析 (12)3.收入质量分析 (13)(三)现金流量表分析 (14)1.现金净流量变动趋势分析 (15)2.现金流入流出结构对比分析 (15)3.现金流量质量分析 (16)三、财务分项分析 (17)(一)盈利能力分析 (17)1.以销售收入为基础的利润率指标分析 (17)2.成本费用对获利能力的影响分析 (18)3.收入、成本、利润增长的协调性分析 (19)4.以资产/股东权益为基础的获利能力分析 (20)(二)成长性分析 (21)1.资产增长情况分析 (21)2.资本保值增值能力分析 (22)3.盈利能力增长情况分析 (24)4.现金流成长能力分析 (25)(三)现金流指标分析 (28)1.现金偿债比率 (28)2.现金收益比率 (29)(四)偿债能力分析 (30)1.短期偿债能力分析 (30)2.长期偿债能力分析 (31)(五)经营效率分析 (33)1.资产使用效率分析 (33)2.存货/应收账款使用效率分析 (34)3.营业周期分析 (34)4.应收账款和应付账款的协调性分析 (35)(六)经营协调性分析 (36)1.长期投融资活动协调性分析 (36)2.营运资金需求变化分析 (37)3.现金收支的协调性分析 (38)4.企业经营的动态协调情况分析 (39)四、综合评价分析 (39)(一)杜邦分析 (39)(二)经济增加值(EVA)分析 (41)(三)财务预警 (42)一、财务状况总体评述2018年,XXXX公司累计实现营业收入231,659.69万元,去年同期实现营业收入175,411.19万元,同比增加32.07%;实现利润总额7,644.27万元,较去年同期增加21.16%;实现净利润6,370.21万元,较同期增加21.11%。