第一节 作业成本法概述

一、作业成本法产生的背景

(三)管理理论与实践的创新

市场竞争环境日趋激烈,伴随着新技术革命的发生,企业 的管理理论与方法也在不断创新,并推动着企业市场管理的实 践运动。比较典型的如适时制、战略成本管理、全面质量管理 、供应链管理等方法。

第一节 作业成本法概述

二、实施作业成本法的必要性

第二节 作业成本法的主要内容

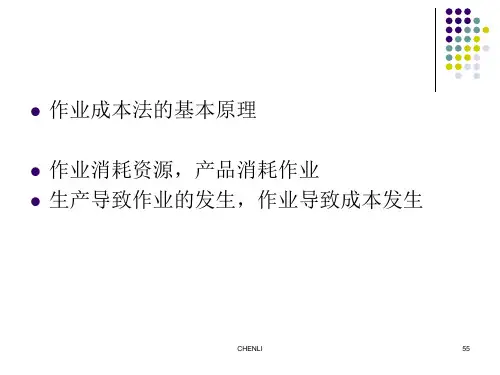

二、作业成本法的基本概念

(四)作业中心

由于作业的数量繁多,有时高达数百种,所以需要一个有意 义的方式来组织各项作业,最常见的组织方式就是把各项作业 归类到不同的作业中心。作业中心相对于传统的部门来说,涵 盖的范围更广,可以提供更多有用信息。

第二节 作业成本法的主要内容

第二节 作业成本法的主要内容

四、实施作业成本法的目标

(四)实现企业成本的全过程管理。

作业成本法把企业看成一系列作业的集合体,贯穿于企业生产 经营的全过程, 通过追踪所有资源费用到作业,然后再到流程、产 品、分销渠道或客户等成本对象,提供全口径、多维度的更加准确 的成本信息,通过对成本信息进行深入剖析,从而可以实现对成本 的全过程管理。

五、作业成本法与传统成本法的比较

(一)二者的联系 两种计算方法最终目的都是为了计算出产品的成本。

两种计算方法的直接材料和直接人工计算方法相同。 作业成本核算方法将责任成本与传统成本结合,作业成本实质 是一种动态的责任成本,原因在于它与工艺过程和生产组织形式 紧密结合。

第二节 作业成本法的主要内容

二、作业成本法的基本概念

(五)成本库

成本库是通过资源动因对资源进行归集所形成的,也可以称 之为同质资源的集合。在生产运营中,一种作业可能消耗不只一 种资源而是几种不同的资源,不同的成本库就是将消耗的资源按 照作业的不同归集而成。