管理会计案例分析——变动成本法

- 格式:ppt

- 大小:420.50 KB

- 文档页数:14

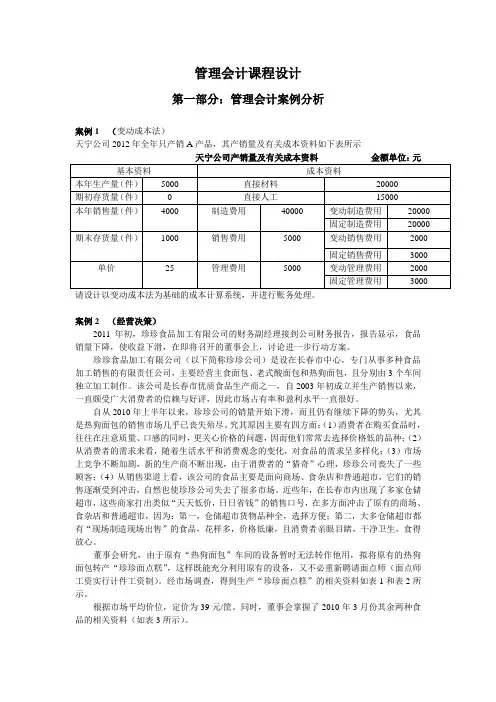

管理会计课程设计第一部分:管理会计案例分析案例1 (变动成本法)天宁公司2012年全年只产销A产品,其产销量及有关成本资料如下表所示案例2 (经营决策)2011年初,珍珍食品加工有限公司的财务副经理接到公司财务报告,报告显示,食品销量下降,使收益下滑,在即将召开的董事会上,讨论进一步行动方案。

珍珍食品加工有限公司(以下简称珍珍公司)是设在长春市中心,专门从事多种食品加工销售的有限责任公司,主要经营主食面包、老式酸面包和热狗面包,且分别由3个车间独立加工制作。

该公司是长春市优质食品生产商之一,自2003年初成立并生产销售以来,一直颇受广大消费者的信赖与好评,因此市场占有率和盈利水平一直很好。

自从2010年上半年以来,珍珍公司的销量开始下滑,而且仍有继续下降的势头,尤其是热狗面包的销售市场几乎已丧失殆尽。

究其原因主要有四方面:(1)消费者在购买食品时,往往在注意质量、口感的同时,更关心价格的问题,因而他们常常去选择价格低的品种;(2)从消费者的需求来看,随着生活水平和消费观念的变化,对食品的需求呈多样化;(3)市场上竞争不断加剧,新的生产商不断出现,由于消费者的“猎奇”心理,珍珍公司丧失了一些顾客;(4)从销售渠道上看,该公司的食品主要是面向商场、食杂店和普通超市,它们的销售逐渐受到冲击,自然也使珍珍公司失去了很多市场。

近些年,在长春市内出现了多家仓储超市,这些商家打出类似“天天低价,日日省钱”的销售口号,在多方面冲击了原有的商场、食杂店和普通超市,因为:第一,仓储超市货物品种全,选择方便;第二,大多仓储超市都有“现场制造现场出售”的食品,花样多,价格低廉,且消费者亲眼目睹,干净卫生,食得放心。

董事会研究,由于原有“热狗面包”车间的设备暂时无法转作他用,拟将原有的热狗面包转产“珍珍面点糕”,这样既能充分利用原有的设备,又不必重新聘请面点师(面点师工资实行计件工资制)。

经市场调查,得到生产“珍珍面点糕”的相关资料如表1和表2所示。

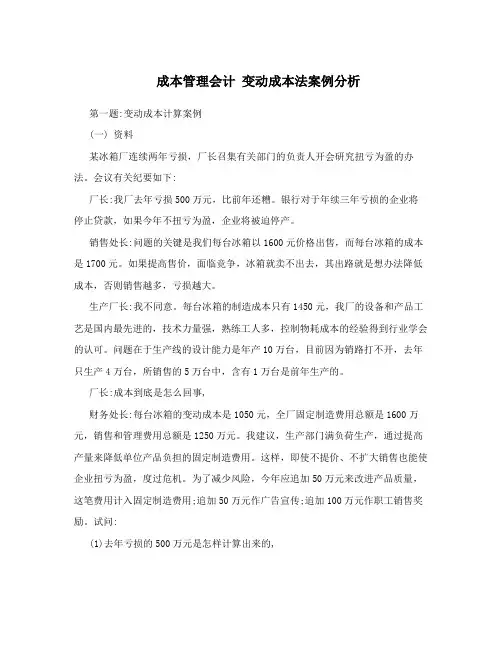

成本管理会计变动成本法案例分析第一题:变动成本计算案例(一) 资料某冰箱厂连续两年亏损,厂长召集有关部门的负责人开会研究扭亏为盈的办法。

会议有关纪要如下:厂长:我厂去年亏损500万元,比前年还糟。

银行对于年续三年亏损的企业将停止贷款,如果今年不扭亏为盈,企业将被迫停产。

销售处长:问题的关键是我们每台冰箱以1600元价格出售,而每台冰箱的成本是1700元。

如果提高售价,面临竞争,冰箱就卖不出去,其出路就是想办法降低成本,否则销售越多,亏损越大。

生产厂长:我不同意。

每台冰箱的制造成本只有1450元,我厂的设备和产品工艺是国内最先进的,技术力量强,熟练工人多,控制物耗成本的经验得到行业学会的认可。

问题在于生产线的设计能力是年产10万台,目前因为销路打不开,去年只生产4万台,所销售的5万台中,含有1万台是前年生产的。

厂长:成本到底是怎么回事,财务处长:每台冰箱的变动成本是1050元,全厂固定制造费用总额是1600万元,销售和管理费用总额是1250万元。

我建议,生产部门满负荷生产,通过提高产量来降低单位产品负担的固定制造费用。

这样,即使不提价、不扩大销售也能使企业扭亏为盈,度过危机。

为了减少风险,今年应追加50万元来改进产品质量,这笔费用计入固定制造费用;追加50万元作广告宣传;追加100万元作职工销售奖励。

试问:(1)去年亏损的500万元是怎样计算出来的,(2)如果采纳财务处长的意见,今年能盈利多少,请你对该意见谈谈自己的看法。

situation, fully understand the intention of the leadership, to ensure the output, quality, and constantly improve the quality of manuscript. A manuscript quality appraisal system, the implementation of quantitative assessment, each quarter the comparison of office draft manuscript quality. Establish a reward system to reward the outstanding manuscript selection out, the wrong investigated persons 第二题:变动成本计算法案例2003年某公司财务处长根据本公司各企业的会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交经理室。

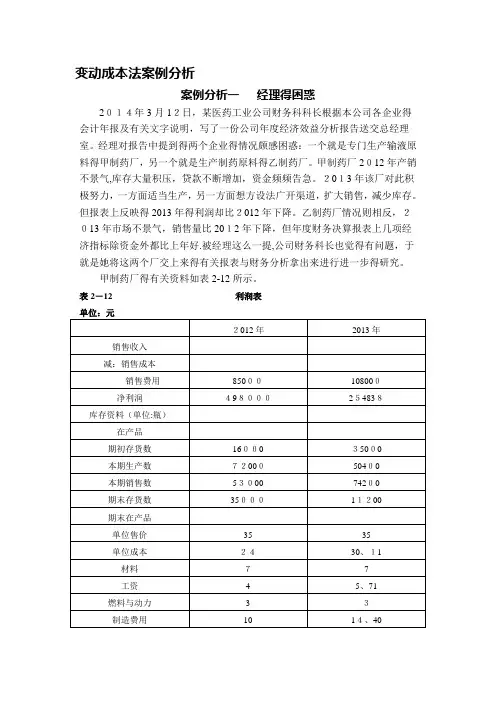

变动成本法案例分析案例分析一经理得困惑2014年3月12日,某医药工业公司财务科科长根据本公司各企业得会计年报及有关文字说明,写了一份公司年度经济效益分析报告送交总经理室。

经理对报告中提到得两个企业得情况颇感困惑:一个就是专门生产输液原料得甲制药厂,另一个就是生产制药原料得乙制药厂。

甲制药厂2012年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2013年该厂对此积极努力,一方面适当生产,另一方面想方设法广开渠道,扩大销售,减少库存。

但报表上反映得2013年得利润却比2012年下降。

乙制药厂情况则相反,2013年市场不景气,销售量比2012年下降,但年度财务决算报表上几项经济指标除资金外都比上年好.被经理这么一提,公司财务科长也觉得有问题,于就是她将这两个厂交上来得有关报表与财务分析拿出来进行进一步得研究。

甲制药厂得有关资料如表2-12所示。

表2-12 利润表工资与制造费用每年分别为288000元与720000元,销售采用用后进先出法。

该厂在分析其利润下降原因时,认为这就是生产能力没有充分利用、工资与制造费用等固定费用未能得到充分摊销所致。

乙制药厂得有关资料如表2-13所示。

表2-13 利润表工资与制造费用两年平均均约为180 000元。

销售成本也采用后进先出法。

该厂在分析其利润上升得原因时,认为这就是她们在市场不景气得情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支得结果。

通过本案例得分析,您认为:1、甲制药厂与乙制药厂得分析结论对吗?为什么?2、如果您就是公司财务科长,您将得出什么结论?如何向经理解释?案例分析二成本分解案例上海某化工厂就是一家大型企业。

该厂在从生产型转向生产经营型得过程中,从厂长到车间领导得生产工人都非常关心生产业绩。

过去,往往要到月底才能知道月度得生产情况,这显然不能及时掌握生产信息,特别就是成本与利润这两大指标。

如果心中无数,那便不能及时地在生产过程各阶段进行控制与调整.该厂根据实际情况,决定采用本-量-利分析得方法来预测产品得成本与利润。

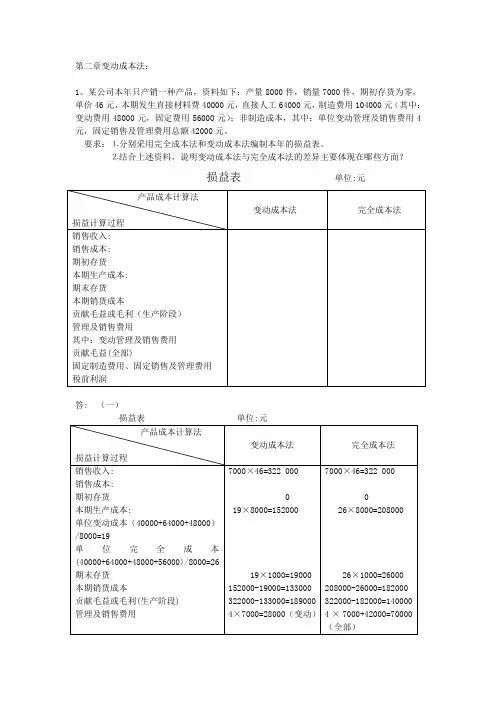

第二章变动成本法:1、某公司本年只产销一种产品,资料如下:产量8000件,销量7000件,期初存货为零,单价46元,本期发生直接材料费40000元,直接人工64000元,制造费用104000元(其中:变动费用48000元,固定费用56000元);非制造成本,其中:单位变动管理及销售费用4元,固定销售及管理费用总额42000元。

要求:⒈分别采用完全成本法和变动成本法编制本年的损益表。

⒉结合上述资料,说明变动成本法与完全成本法的差异主要体现在哪些方面?损益表单位:元答: (一)(二)比较两种成本计算方法:完全成本法比变动成本法多实现利润7000元,是因为期末存货中吸收了固定制造费用(56000÷8000×1000=7000元)所致。

2、假定某企业今年下半年6个月的运输费(混合成本)的历史资料如下表所示:求:(1)根据上述资料分别采用高低点法和回归直线法将运输费分解为固定成本和变动成本,并写出混合成本分解公式。

(2)若计划期运输量为480吨,则维修费总额为多少?答:(1)设汽车的维修费为y,是混合成本;运输量为x,混合成本汽车维修费中的固定成本为a,变动成本为b,各变量之间的关系是:y=a+bx利用回归直线法计算表,计算a、b:b=(6×8182000-2020×22400)÷(6×745400-2020×2020)=9.8061a=(745400×22400-2020×8182000)÷(6×745400-2020×2020)=431.9388则y=a+bx=431.9388+9.8061x(2)若计划期运输量为480吨,则汽车维修费总额为多少:由于y=431.9388+9.8061x,当x=480时,则y=431.9388+9.8061×480=5138.8668(元)第三章本量利分析1、企业产销一种B产品,该产品单位贡献毛益为69.6元,变动成本率42%,盈亏临界点作业率60%,本期产销量25000件。

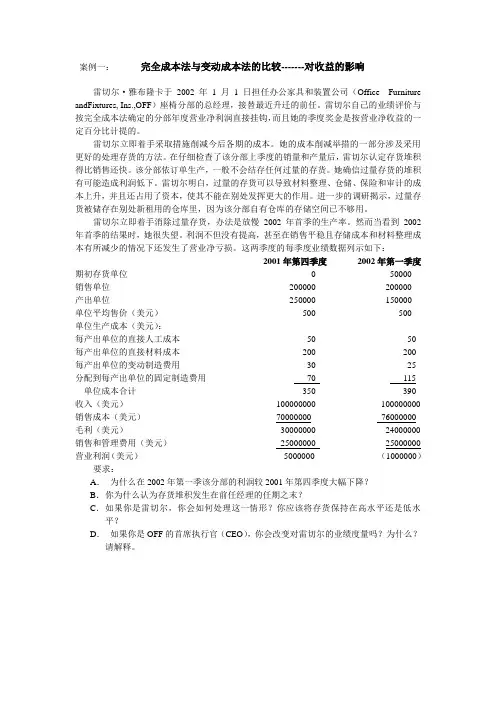

案例一:完全成本法与变动成本法的比较-------对收益的影响雷切尔·雅布隆卡于2002年1月1日担任办公家具和装置公司(Office Furniture andFixtures, Ins.,OFF)座椅分部的总经理,接替最近升迁的前任。

雷切尔自己的业绩评价与按完全成本法确定的分部年度营业净利润直接挂钩,而且她的季度奖金是按营业净收益的一定百分比计提的。

雷切尔立即着手采取措施削减今后各期的成本。

她的成本削减举措的一部分涉及采用更好的处理存货的方法。

在仔细检查了该分部上季度的销量和产量后,雷切尔认定存货堆积得比销售还快。

该分部依订单生产,一般不会结存任何过量的存货。

她确信过量存货的堆积有可能造成利润低下。

雷切尔明白,过量的存货可以导致材料整理、仓储、保险和审计的成本上升,并且还占用了资本,使其不能在别处发挥更大的作用。

进一步的调研揭示,过量存货被储存在别处新租用的仓库里,因为该分部自有仓库的存储空间已不够用。

雷切尔立即着手消除过量存货,办法是放慢2002年首季的生产率。

然而当看到2002年首季的结果时,她很失望。

利润不但没有提高,甚至在销售平稳且存储成本和材料整理成本有所减少的情况下还发生了营业净亏损。

这两季度的每季度业绩数据列示如下:2001年第四季度2002年第一季度期初存货单位0 50000销售单位200000 200000产出单位250000 150000单位平均售价(美元)500 500单位生产成本(美元):每产出单位的直接人工成本50 50 每产出单位的直接材料成本200 200 每产出单位的变动制造费用30 25 分配到每产出单位的固定制造费用70 115 单位成本合计350 390 收入(美元)100000000 100000000 销售成本(美元)70000000 76000000 毛利(美元)30000000 24000000 销售和管理费用(美元)25000000 25000000 营业利润(美元)5000000 (1000000)要求:A.为什么在2002年第一季该分部的利润较2001年第四季度大幅下降?B.你为什么认为存货堆积发生在前任经理的任期之末?C.如果你是雷切尔,你会如何处理这一情形?你应该将存货保持在高水平还是低水平?D.如果你是OFF的首席执行官(CEO),你会改变对雷切尔的业绩度量吗?为什么?请解释。

变动成本法及案例管理会计中的成本分类与财务会计是不同的。

管理会计是为企业内部所有管理职能服务的,其方法主要是满足于企业预测、决策、规划和控制的需要。

成本按性态分类是研究管理会计方法的起点,在这个起点上,再将利润联系起来,就可进行成本、业务量和利润三者之间的变量关系分析,从而为企业预测、决策分析以及规划和控制奠定坚实的基础。

一、固定成本固定成本是指在一定条件下,当业务量发生变动时总额保持不变的成本。

固定成本具有以下特点:(1)成本总额不随业务量而变,表现为一固定金额;(2)单位业务量负担的固定成本(即单位固定成本)随业务量的增减变动成反比例变动。

这里的成本总额是个相对概念,可以是某一项成本的总额,也可以是若干项成本的合计。

为了便于建立数学模型进行定量分析,我们用y代表成本,用x代表业务量,用a代表固定成本总额,则固定成本模型为y = a,单位固定成本模型为y = a/x 。

固定成本大多体现在制造费用、管理费用和销售费用中。

固定成本还可根据其支出数是否受管理层短期决策行为的影响,进一步分为约束性固定成本和酌量性固定成本。

约束性固定成本——是指不受企业管理层短期决策行为影响,在短期内不能改变其数额的固定成本。

如提供和维持企业生产经营能力所需设施、机构等维持企业最基本的生产能力的支出。

约束性固定成本通常由企业最高管理层根据企业战略规划和长远目标来确定,一旦形成在短期内很难改变,既使生产中断,该种固定成本也仍然要发生,如果削减该种支出,势必影响企业的生产能力和长远目标,因此,这种成本具有很大的约束性。

酌量性固定成本——是指受企业管理层短期决策行为影响,能改变其数额的固定成本。

如,广告和促销费、研究开发费、职工培训费、管理人员薪金等。

这些成本在某一预算执行期内固定不变,而在编制下期预算时,可由管理层根据未来的需要和财务负担能力进行调整。

因此,要想降低酌量性固定成本,只有精打细算,厉行节约,在保证不影响生产经营的前提下尽量减少它们的支出总额。

管理会计案例分析——变动成本法的应用

资料:某公司下辖甲乙两个工厂,2007会计年度结束后,公司财务部经理根据甲乙两厂的会计年报及有关说明,编写了2007年度经济效益分析报告送交总经理室。

总经理阅后,对报告中提到的两个企业情况颇感困惑:甲厂2006年产销不景气,库存大量积压,贷款不断增加,资金频频告急。

2007年该厂对此积极努力,一方面适当生产,另一方面则想方设法,广开渠道,扩大销售,减少库存。

但报表上反映的利润2007年却比2006下降。

乙厂情况则相反,2007年市场不景气,销售量比2006年下降,年度财务决算报表上几项经济指标,除资金外,都比上年好。

被总经理这么一提,公司财务部经理也觉得有问题,于是他将这两个厂交上来的有关报表和财务分析拿出来进行进一步的研究:

甲厂的有关资料:

元

工资和制造费用,每年分别为288,000元和720,000元。

销售成本用后进先出法,假设05年和06年的存货水平相同。

该厂在分析其利润下降原因时,认为这是生产能力没有充分利用,工资和制造费用等固定费用未能得到充分摊销所致。

乙厂的有关资料:

利润表单位:元

工资和制造费用,这两年均分别约为180,000元。

销售成本也采用后进先出法。

该厂在分析其利润上升的原因时,认为这是他们在市场不景气的情况下,为多交利润、保证国家利润不受影响,全厂职工一条心,充分利用现有生产能力,增产节支的结果。

要求:

1、甲厂和乙厂的分析结论对吗,为什么?

2、如果你是公司财务部经理,你将得出什么结论,并且如何向你的总经理解释?。

管理会计案例分析 TYYGROUP system office room 【TYYUA16H-TYY-TYYYUA8Q8-管理会计案例分析第三章变动成本法例:一家化工厂为了保持其所有产品的市场方向,雇用了一些产品经理。

这些经理在销售及生产的决策上都扮演很重要的角色。

以下是一种大量生产的化学品的资料:原材料及其他变动成本 60元/千克固定制造费用每月 900000元售价 100元/千克10月份报告的销售量比9月份多出14000千克。

因此,产品经理预料10月份的利润会比9月份的多,他估计会增长560000元。

但将9月份和10月份的财务结果互相比较,该产品10月份的利润竟然由9月份的340000元下降了100000元,只有240000元。

产品经理被这些差别困扰着,所有他找你帮忙。

经过详细的研究后,你发现该公司采用完全成本计算系统:把固定制造费用根据生产数量每月按30000kg来分摊。

所有分摊过低或过高的固定制造费用会在当月的损益表上调整。

9月份的期初存货为10000kg,生产为34000kg,而销售为22000kg。

10月份的期末存货为12000kg。

要求:1、把该产品9月份及10月份的生产、销售及存货量列示出来。

然后利用这些数字计算出题中所示的9月份和10月份利润。

2、解释100000元的利润减少和经理预期560000元的增加之间660000元的差别。

第四章本量利分析例1、在一个小镇中有一个加油站,油站内设有一所卖报纸和杂货的商店,该商店在本地社区的销售每周达到3600元。

除此之外,来买汽油的顾客也会光顾这商店。

经理估计,平均每100元花费在汽油上的车主便另花费20元在商店的货品上。

在汽油销售量波动时,这比率仍维持不变。

本地社区的销售与汽油的销售是独立的。

汽油的贡献边际率是18%,而货品的贡献边际率是25%。

现行的汽油销售价是每升元,而每周的销售量是16000升。

场地每周的固定成本是4500元,而每周工人薪金是固定的2600元。

《管理会计系列讲解之四——变动成本法》讲义讲解提纲:一、变动成本法与完全成本概述二、变动成本法与完全成本法比较三、管理视角:产销平衡四、变动成本法的优缺点及实践应用第一课时一、变动成本法与完全成本概述全部(完全)成本法:在产品成本的计算上,不仅包括产品生产过程中所消耗的直接材料、直接人工,而且还包括了全部的制造费用(包括变动性的和固定性的制造费用)。

变动成本法:在产品成本的计算上,只包括产品生产过程中消耗的直接材料、直接人工和制造费用中的变动性部分,而不包括制造费用中的固定性部分。

这部分固定性费用被看成期间成本而从相应期间的收入中全部相除。

成本计算方法:成本计算按成本的划分口径和损益确定程序分类:完全成本法变动成本法案例2销售经理拿到企业的利润表时非常失望,因为过去的一年在他的带领下,企业的销售收入增加了20%,并且成本很稳定,但利润表却显示企业的利润并没有大幅增长,相反有稍微的下降,这意味着当年的奖金可能泡汤。

于是他去找会计经理,有如下对话:销售经理:我今年的奖金没了,是不是会计搞错了?会计经理:会计没错,你如果看下存货的变动就明白什么原因了。

销售经理:我不明白,我们把前几年积压的存货都买了,现在存货大幅下降,这是好事啊!会计经理:很遗憾你不能拿到奖金,我们采用的是完全成本法,所以存货对利润有影响。

而你可能在使用另一种方法--变动成本法。

销售经理:这两种方法有区别吗?会计经理:变动成本法不让存货的变化影响利润,而且会使你今年的利润高些,但过去几年的利润会降低。

但从长期看,扯平了。

你能帮助销售经理分析其中的原因吗?完全成本法:指在产品成本的计算上,不仅包括产品生产过程中所消耗的直接材料、直接人工,还包括全部的制造费用(变动性的制造费用和固定性的制造费用)。

变动成本法:指在产品成本的计算上,只包括产品生产过程中所消耗的直接材料、直接人工和制造费用中的变动性部分,而不包括制造费用中的固定性部分。

制造费用中的固定性部分被视为期间成本而从相应期间的收入中全部扣除。