审计学原理5

- 格式:ppt

- 大小:784.50 KB

- 文档页数:28

审计学原理1-5章节第一章概论一判断题1审计和会计师一回事()2审计业务属于注册会计师的法定业务,非注册会计师不的承办。

()3相关的服务业务是非鉴证业务,在提供相关服务时,注册会计师不能提供任何程度的保证,因而注册会计师不能给自己的行为作保证。

()4审计的职能不是一成不变的,它是随着经济的发展而发展变化的。

()5纵观中外审计发展史,审计最早出现于民间,成为民间审计。

()6审计是社会经济发展到一定阶段的产物,是在财产所有权与经营权相分离而形成的受托责任关系下,基于监督的客观需要而产生的。

()7审计按其内容与目的分为国家审计、内部审计与注册会计师审计。

()8审计的对象就是被审计单位。

()9注册会计师审计的首要特征是独立性,他不同于国家审计和内部审计,审计主体既独立与被审计单位,又独立与审计委托人。

()10国家审计属于内部审计()二单项选择题1审计的最基本职能是()。

A、监督 B 、鉴证C、评价D、建设性2在我国,“审计”一词最早出现于()。

A、西周B、秦汉C、唐代D、宋代3()是指审计的执行者。

A、审计主体B、审计对象C、审计委托人D、被审计单位4、所谓()是指注册会计师将见证业务风险降至该业务环境下可接受的低水平,并对鉴证后的信息提供高水平保证。

A、无任何保证B、有线保证C、合理保证D、绝对保证5下列属于注册会计师的法定业务的有( )A、审计业务B、代理纳税业务C、管理咨询D、代编财务信息6下列业务非注册会计师不得承办的( )A、内部控制鉴证B、设计财务会计制度C、税务服务D、财务报表审计业务7()属于单向独立。

A、民间审计B、注册会计师审计C、内部审计D、独立审计8纵观中外审计发展史,最早出现的审计是()。

A、国家审计B注册会计师审计C、内部审计D、独立审计9()监督检查各级政府及其部门的财政收支及公共资金的收支、运用情况。

A、国家审计B、注册会计师审计C、内部审计D、独立审计10按审计主体的不同,审计可分为()。

![审计学原理5[1]](https://uimg.taocdn.com/07f18d912af90242a995e5b9.webp)

《审计学原理》各章练习题第一章总论一、名词解释1.经济监督职能2.审计的职能二、单项选择题1、审计产生的客观基础是()。

A 受托经济责任关系B 生产发展的需要C 会计发展的需要D 管理的现代化2、《中华人民共和国审计法》在全国实施的时间是()。

A 1994年1月1日B 1995年1月1日C 1996年1月1日D 1997年1月1日3、审计的职能不包括()。

A 经济监督B 经济司法C 经济鉴证D 经济评价4、在西方,最具有代表性的国家审计机关是()的国家审计机关。

A 司法系统B 立法系统C 行政系统D 管理系统5、目前世界上最大的民间审计专业团体是()。

A 英国注册会计师协会B 法国注册会计师协会C 中国注册会计师协会D 美国注册会计师协会6、在审计关系中,处于审计主体地位的是()。

A 审计机构B 审计报告的使用者C 审计建议书D 审计准则的制定机构7、我国社会主义审计的作用包括()性和促进性。

A 制裁B 制度C 制约D 体制三、多项选择题1、从事某项审计活动时必须依据的法律包括()。

A 宪法B 会计法C 审计法D 注册会计师法2、只有由()三方面关系人构成的关系,才是审计关系。

A 审计人B 被审计人C 审计委托人D 当事人3、审计的独立性主要表现为()。

A 机构独立B 人员独立C 工作独立D 思想独立E 经济独立4、审计与会计的区别主要表现在()。

A 产生的基础不同B 方法不同C 工作程序不同D 职能不同5、审计的基本职能有()。

A 经济监督B 经济司法C 经济建设D 经济评价E 经济鉴证四、判断题1、审计是一种直接的经济监督活动。

()2、审计的职能不是一成不变的,它是随着经济的发展而发展变化的。

()3、审计的主要内容是指财务收支及有关经济活动。

()五、问答题1、如何理解审计的基本特征?第二章审计的分类与方法一、名词解释1、核对法2、调节法二、单项选择题1、函询法是通过向有关单位发函了解情况取得证据的一种方法,这种方法一般用于()的查证。

第一章总论一、单项选择题:1、审计监督区别于其他经济监督的本质特征是审计监督的()。

A、公正性B、独立性C、科学性D、权威性2、审计产生的客观基础是()。

A、经济监督B、受托经济责任关系C、生产力水平的提高D、社会经济管理方式3、在受托经济责任关系中,审计监督的对象是()。

A、财产所有权B、经营管理权C、会计资料D、会计资料及其他经济资料4、我国古代审计的萌芽产生于()。

A、宋代B、西周C、唐代D、民国5、我国国家审计产生于西周时代,其主要标志是()一职的出现。

A、宰夫B、上计C、比部D、御史6、我国古代审计与会计渐次分离,并走向独立的的朝代是()。

A、宋代B、西周C、秦汉D、民国7、我国古代的随唐两代,在“刑部”下设(),独立行使司法审计监察。

A、比部B、宰夫C、上计律D、审计院8、我国“审计”一词最早出现于()。

A、宋代B、西周C、唐代D、民国9、我国近代史上第一家会计师事务所是设立于上海的()。

A、正大会计师事务所B、天则会计师事务所C、公正会计师事务所D、正则会计师事务所10、我国近代史上第一位取得执业资格的注册会计师是()。

A、谢霖B、潘序伦C、顾准D、杨汝梅11、新中国第一家会计事务所是的名称和成立的日期是()。

A、上海公正会计师事务所/1982年B、北京公正会计师事务所/1980年C、上海公正会计师事务所/1979年D、上海公正会计师事务所/1981年12、西方社会审计起源于()企业组织模式。

A、16世纪末期合伙制B、17世纪末期合伙制C、16世纪末期股份制D、16世纪末期公司制13、标志西方审计正式走向民间的事件是()。

A、东海公司破产案B、西海公司破产案C、南海公司破产案D、北海公司破产案14、世界上第一个职业会计团体的名称和成立的时间是()。

A、爱丁堡会计师协会/1853年B、英格兰会计师协会/1853年C、苏格兰会计师协会/1853年D、英国会计师协会/1853年15、现代财务报表审计阶段以()为中心。

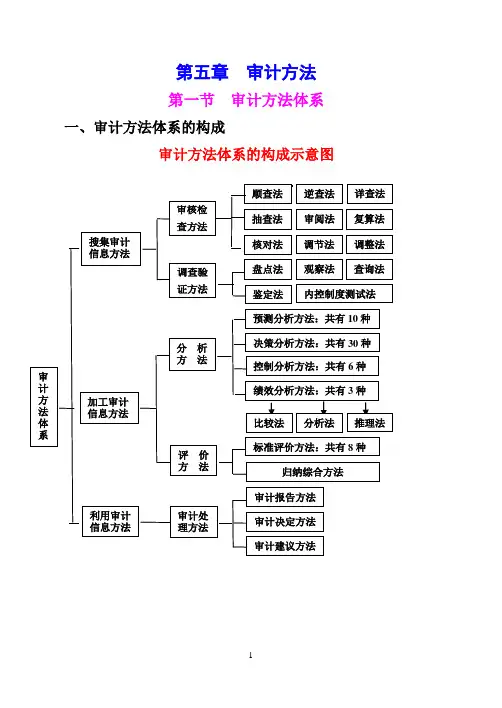

第五章审计方法第一节审计方法体系一、审计方法体系的构成审计方法体系的构成示意图二、财务报表审计的常用方法(一)审查书面资料的方法3.按审查书面资料的应用技术可分为:(1)审阅法——应用举例:【资料】澳达公司2007年5月份销售费用明细账如下:销售费用明细账【要求】对销售费用明细账进行审阅,判断其存在的问题以及可能导致的结果。

(2)复核(算)法(验算法)——应用举例:【资料】1.海天股份公司为经批准的上市公司。

该公司2006年年末股权总数为2000万股。

为了公司的进一步发展,经股东大会讨论决定并经主管部门批准,公司以4∶1的比例进行配股,以扩大公司的股本。

配股的资金于2007年7月1日由证券公司划入公司银行存款账户。

配股后,公司的股权总数扩大到2500万股。

2.2007年度财务报表附注中列示了该公司每股净资产为3.17元,公司列示了以下计算公式,并对计算方法进行了说明:公司报表附注中说明:由于配股的资金是在2007年7月份转入公司账户的,公司实际运用这些资金的时间只有半年,因此在计算每股净资产时,股权总数的确定采用了加权平均的方法。

【要求】运用复算法对该公司每股净资产指标予以验证,说明是否接受这一指标的意见。

(3)核对法——应用举例:【资料】审计人员对金马股份有限公司审计时,取得如下资料:1.2007年12月31日资产负债表如下:资产负债表2.2007年12月材料总账如下:材料总账3.2007年12月生产成本总账如下:生产成本总账(注:该公司采用月初一次投料的方式,月末在产品成本按约当产量法计算,且月末在产品的完工率为50%)4.2007年12月材料收发存月报表如下:材料收发存月报表5.2007年12月31日存货盘点表如下:存货盘点表2007年12月31日6.该公司企业所得税税率为33%。

【要求】对资产负债表以及总账、月报表和盘点表进行检查,指出存在的问题,并作出调整分录。

(4)调节法——应用举例:审计人员于2007年1月10日对被审计单位的存货进行检查,经查,该企业2006年12月31日甲材料账面结存5000件,2007年1月10日盘点结存4800件。

审计学原理审计学原理第一章第一节1.审计的定义:审计是审计机构依法独立检查被审计单位的会计凭证、会计账簿、会计报表以及其他与财政收支、财务收支有关的资料和资产,监督财政收支、财务收支真实、合法和效益的行为。

(《中华人民共和国审计法实施条例》第2条)2.审计的本质:(1)审计是一种经济监督活动,经济监督是审计的基本职能;(2)审计具有独立性,独立性是审计监督的最本质特征,是区别于其他经济监督的关键所在。

(审计是具有独立性的经济监督活动)3.审计的特征:(1)独立性特征:独立性是审计的本质特征,也是保证审计工作顺利进行的必要条件。

机构独立独立性经济独立精神独立(2)权威性特征:审计的权威性是保证有效行使审计权的必要条件。

(3)公正性特征:审计的公正性与权威性密切相关。

(审计人员理应在第三者的立场上进行实事求是的检查,作出不带任何偏见的、符合客观事实的判断,并作出公正的评价和进行公正的处理,以正确的确定或解除被审计人的经济责任。

)第二节1.审计的产生:审计是因授权管理经济活动的需要而产生,受托经济责任关系才是审计产生的真正基础。

2.审计的发展:(1)我国审计的发展:国家审计(古代审计、近代审计、现代审计)古代审计(前11世纪~1840年):产生于西周(宰夫)走向独立秦代(御使制度)发展隋唐(比部)发展宋代(审计司(院))【审计成为财务监督专用名词】衰落元(撤比部建立科道制度)明清近代审计(1840~1949)北洋军阀1912 中央审计处、相关法规1914 中央审计院、相关法规中华民国(空前完备)1928 中央审计院、相关法规1931 中央审计部现代审计(1949年至今)1982年12月《中华人民共和国宪法》规定在我国建立审计机构,实行审计监督制度。

1983年9月国务院设立审计署,县级以上的各级人民政府相继成立审计局,独立行使审计监督权。

1984年12月中国审计学会成立1985年8月公布《国务院关于审计工作的暂行规定》1994年8月31日国务院通过了《中华人民共和国审计法》,对审计监督的基本原则、审计机关和审计人员、审计机关职责、审计机关权限、审计程序、法律责任等作了全面规定2010年9月1日审计署《中华人民共和国国家审计准则》2011年1月1日《中华人民共和国国家审计准则》施行社会审计产生近代民族工商业的发展…………1986 《中华人民共和国会计师条例》1993年10月31日全国人大常委会《中华人民共和国注册会计师法》1995 财政部批准发布了《中国注册会计师独立审计基本准则》、《独立审计具体准则》第1~7号、《独立审计实务公告》第1号。

一.名词解释1.审计:是由专职机构和人员,对被审计单位的财政,财务收支及其他经济活动的真实性,合法性和效益性进行审查和评价的独立型经济监督活动。

2.审计假设:一般是指对审计理论和实务中产生的一些尚未确知的事物,根据客观的正常情况或者发展趋势所作的合乎情理的判断和假设说明,它是建立审计制度的前提,也是实施审计推理的依据。

3.审计主体:是指审计行为的执行者,即审计机构和审计人员,为审计第一关系人。

4.审计客体:指审计行为的接受者,即指被审计的资产代管或经营者,为审计第二和关系人。

5.审计授权人:指依法授权或委托审计主体行使审计职责的单位或人员。

6.会计师事务所:是国家批准,依法设立并独立承办注册会计师业务的机构,实行自收自支,独立核算,依法纳税。

7.国家审计人员:是指审计机关中接受国家委托,依法行使审计监督权,从事审计事务的人员。

8.内部控制:9.国家审计:是指国家组织和实施的审计,确切的讲,是国家专设的审计机关所进行的审计。

10.社会审计:是指由社会注册会计师所进行的独立审计。

11.内部审计:是部门,单位实施内部监督,依法检查会计账目及其相关资产,监督财政收支和财务收支真是,合法,效益的活动。

12.财政财务审计:是指对审计对象财政财务收支活动和会计资料是否真是,正确,合法和有效所进行的审计。

13.经济效益审计:是以审查评价实现经济效益的程度和途径为内容,以促进经济效益提高为目的所实施的审计。

14.企业审计:是指在企业单位或具有企业经营性质的事业单位开展的对经济活动和各种经济核算资料进行的审计。

15.经营审计:是对企业供,产,销等业务经营活动进行的审核检查,以进一步挖掘潜力,提高经济效益的一种审计。

16.管理审计:是审核检查管理能力和水平,评价管理素质的一种审计。

17.审计依据:是审计人员在审计过程中用来衡量被审计事项是非优劣的准绳;是提出审计意见,做出审计决定的依据。

18.审计证据:是证明应征事实是否客观存在的材料,是证明被审计单位财政收支,财务收支及其有关的经济活动真相的凭证。