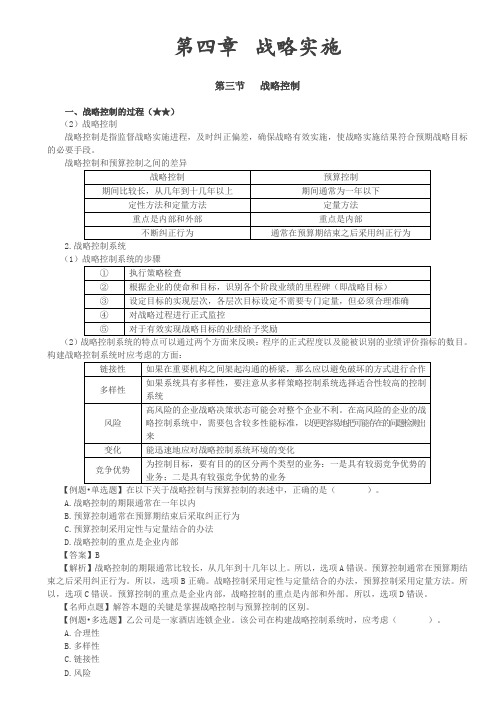

第三节战略控制1

- 格式:ppt

- 大小:639.00 KB

- 文档页数:31

D.能够应对环境的变化【答案】AB【解析】南汇公司每年年底都以当年的实际业绩为基础编制下一年的预算,说明其运用的预算编制方法是增量预算,增量预算的缺点有:(1)它假设经营活动以及工作方式都以相同的方式继续下去;(2)不能拥有启发新观点的动力;(3)没有降低成本的动力;(4)它鼓励将预算全部用光以便明年可以保持相同的预算;(5)它可能过期,并且不再和经营活动的层次或者执行工作的类型有关。

所以选项A、B正确。

选项C、D属于零基预算的优点。

【名师点题】解答本题的关键是掌握预算的类型、含义及其特点。

【例题•单选题】下列关于企业增量预算的说法中,正确的是()。

(2014年)A.增量预算能够促使企业降低成本B.增量预算是稳定的,并且变化是循序渐进的C.增量预算假设经营活动以及工作方式以不同的方式继续下去D.增量预算拥有启发新观点的动力【答案】B【解析】选项A、D是零基预算的特点;增量预算假设经营活动以及工作方式都以相同的方式继续下去,所以,选项C错误。

【名师点题】解答本题的关键是掌握增量预算与零基预算的区别。

【例题•单选题】甲公司是国内一家大型农业生产资料集团,近年来致力于推进横向一体化和纵向一体化战略,以保持国内规模优势。

甲公司对其各子公司实行预算管理,并通常使用增量预算方式进行战略控制,子公司预算需要经甲公司预算管理委员会批准后执行。

2018年9月,甲公司在化肥市场低迷时期,收购了乙化肥厂。

甲公司收购乙化肥厂后更换了其总经理和财务总监,并计划全面改变乙化肥厂的经营策略。

2018年11月,甲公司启动2019年度预算编审工作,此时甲公司应要求乙化肥厂编制()。

A.增量预算B.零基预算C.动态预算D.静态预算【答案】B【解析】乙化肥厂属于甲公司全新的子公司,甲公司计划全面改变乙化肥厂的经营策略,因此,乙化肥厂之前的预算已变得不具有任何可比性,乙化肥厂应编制零基预算。

【名师点题】解答本题的关键是掌握零基预算的含义。

cpa战略教材目录cpa教材战略目录:

第一章战略与战略管理

第一节公司战略的基本理论

第二节战略管理概述

第二章战略分析

第一节企业外部环境分析

第二节企业内部环境分析

第三节SWOT分析

第三章战略选择

第一节总体战略

第二节业务单位战略

第三节职能战略

第四节国际化经营战略

第四章战略实施

第一节公司战略与组织结构

第二节公司战略与企业文化

第三节战略控制

第四节战略管理中的权力与利益相关者第五节信息技术在战略管理中的作用

第五章公司治理

第一节企业的起源与演进

第二节公司治理的概念及理论

第三节三大公司治理问题

第四节公司内部治理结构和外部治理机制第五节公司治理的基础设施

第六章风险与风险管理

第一节风险管理基本原理

第二节風险管理的目标

第三节风险管理基本流程

第四节风险管理体系

第五节风险管理技术与方法

第七章内部控制

第一节内部控制概述

第二节内部控制的要素

第三节内部控制的应用

第四节内部控制评价与审计

附录综合案例及参考分析。

《战略管理》课程教学大纲课程代号:21170140总学时:48(讲授/理论40学时,讨论/模拟8学时)适用专业:会计金融类专业先修课程:管理学原理、市场营销等专业基础课一、本课程地位、性质和任务战略管理学的主要研究对象是,为了实现企业可持续发展,如何建立和维持企业目标、外部环境和内部条件三者之间的动态平衡的问题。

它主要从战略内容和战略过程两个方面对战略管理问题进行研究。

战略内容方面分别从公司战略、业务战略和职能战略三个层次入手,探讨不同层次的战略可供选择的战略类型;战略过程则将战略管理的全过程分解为战略分析、战略选择、战略实施三个主要环节,并分别探讨战略管理每一环节的主要任务及其基本方法。

随着我国市场经济体制的逐步完善和世界经济全球化的发展,战略管理在我国企业经营管理活动中的地位越来越突出。

因此,战略管理是工商管理各专业的主要专业课程,也是企业管理和市场营销专业的基础课程。

该门课是对企业管理学、管理经济学、市场营销学、人力资源管理学、财务管理学和会计学等专业知识的综合和提高,比较全面的掌握上述各门专业课程是学好该门课程的基本前提。

二、课程教学的基本要求本课程的教学要求是:掌握战略管理的基本理论和方法;培养学生对专业知识的综合运用能力;提高学生从全局、长远、动态的角度思考问题、解决问题的能力。

三、课程学时分配、教学要求及主要内容(一) 课程学时分配一览表(二) 课程教学要求及主要内容第一章企业战略管理概论本章主要要求学生了解什么是战略和战略管理,愿景、使命、战略管理层次等,要求学生对战略和战略管理概念形成一个全方位、综合性的认识。

重点:战略的概念:战略的概念。

难点:明茨伯格战略“5P”的理解。

教学内容:一、战略和战略管理:什么是战略:“战略主要涉及组织的远期发展方向和范围,理想情况下,它应使资源与变化的环境,尤其是它的市场、消费者或客户相匹配、以便于达到所有者的预期希望。

”(Johnson and Scholes,1993)。

《公司战略与风险管理》课程教案课程性质:必修课总学时:34 开课学期: 5 适用专业:注册会计师一、课程性质、任务《公司战略与风险管理》是会计学、财务管理专业的基础必修课,是一门理论性和应用性较强的专业课程。

设置该课程的作用在于使学生全面掌握公司战略与风险管理的基本理论及其计算方法,掌握战略与风险管理的主要内容和方法,初步能够提出解决问题的方案,培养学生的实践能力和动手能力,增强职业道德意识和法律意识。

为今后从事财务会计工作及参加全国会计职称考试、注册会计师考试打下坚实的基础。

二、教学目的、要求学习本课程的基本要求是把理念和行为结合起来,将最新的战略与风险管理理论结合中国企业的实践,使学生学习该课程后,能够将所学的知识系统整合起来考虑企业战略与风险管理问题,能把市场营销、投资理财、人力资源、生产运作和研究开发等只能战略与企业总体战略结合起来系统分析;把企业的内部环境从长远发展的高度来概括、总结,提出可操作性思路;系统规划持续竞争优势和核心竞争能力;并对企业经营过程中可能遇到的各种风险具有明确的识别和应对措施。

是学生认知、体会到战略与企业财务管理人员的行为是融合在一起的,内部风险控制是企业财务人员的职责所在。

本课程需要以《会计学原理》、《财务会计》、《管理会计》等作为先导,也可与《财务管理》、《成本会计》等课程知识相衔接。

三、教学内容和课时分配内容总学时数讲授学时数习题课、讨论课学时数第一章:战略与战略管理 4 2 2第二章:战略分析 4 2 2第三章:战略选择 5 3 2第四章:战略实施 5 3 2第五章:风险与风险管理 6 3 3第六章:风险管理框架下的内部控制6 3 3综合案例分析 4 0 4合计34 16 18编写人:李慧。