连续型随机变量.共39页文档

- 格式:ppt

- 大小:2.65 MB

- 文档页数:39

连续型随机变量连续型随机变量是统计学中的一个重要概念,它指的是取值可以是一段连续的数值区间的随机变量。

与离散型随机变量不同,连续型随机变量可以取无限个可能的取值,这对于处理实际问题中的测量数据非常有用。

一个典型的连续型随机变量可以是某个人的身高,身高可以是从0厘米到无穷大的任意一个数值。

这个身高的分布可以用一个概率密度函数来描述,例如正态分布。

这意味着大多数人的身高会集中在某一个区间,而在极端的身高上有较少的人。

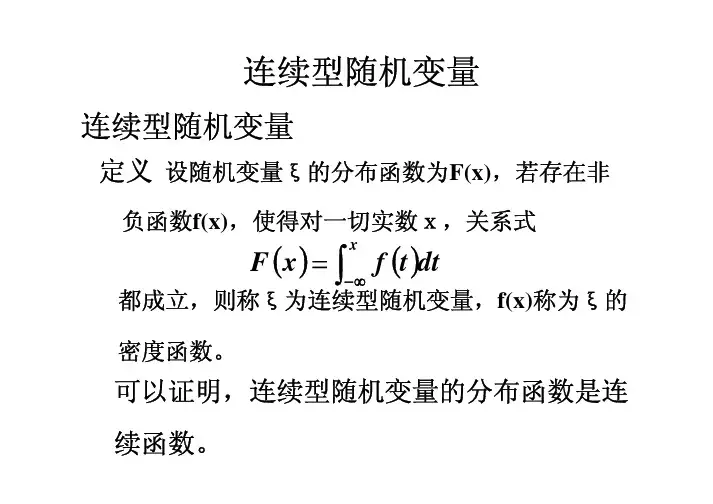

连续型随机变量的概率密度函数有一些特殊的性质。

首先,概率密度函数必须非负且总体积为1,因为随机变量必然会取一个值。

其次,概率密度函数在某一个取值上的积分可以表示该随机变量小于或等于该值的概率。

以在一个公共汽车站等待下一辆公共汽车的时间为例。

假设公共汽车的到达时间是一个连续型随机变量。

这个随机变量可以取任意的非负数值,而且可能的取值范围是无限的。

如果我们对这个随机变量进行建模,可以使用指数分布来描述公共汽车的到达时间。

指数分布的概率密度函数非常有用,因为它可以很好地反映出公共汽车到达的随机性。

概率密度函数在某个时间点上的值表示了在这个时间点下等待公共汽车的概率。

通过计算概率密度函数在一个区间上的积分,我们可以得到在这个区间内等待公共汽车的概率。

连续型随机变量在统计学中有很多应用。

它们可以用于模拟实际问题中的随机变量,如股票价格、交通流量和天气变化等。

通过对连续型随机变量进行建模和分析,我们可以更好地理解随机现象,并做出相应的预测和决策。

总之,连续型随机变量是一种重要的概念,它可以描述取值在一段连续区间上的随机变量。

概率密度函数是描述连续型随机变量的常用工具,它可以帮助我们分析随机现象并做出相应的推断和决策。

通过数学建模和统计分析,我们可以更好地理解和应用连续型随机变量。

连续型随机变量是统计学中的一个重要概念,它指的是取值可以是一段连续的数值区间的随机变量。

与离散型随机变量不同,连续型随机变量可以取无限个可能的取值,这对于处理实际问题中的测量数据非常有用。

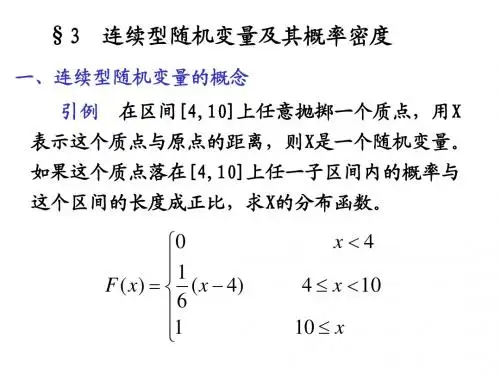

第三章连续型随机变量教学目的与要求1.熟练掌握一维随机变量分布函数的概念与性质..熟悉一维离散型随机变量的分布函数与分布列的关系;2. 准确理解一维连续型随机变量分布函数与分布密度的概念及其关系,熟记常见的几种分布的表达形式.3.熟练掌握二维随机变量的联合分布函数的性质.了解多维随机变量的联合分布.4.熟悉二维连续性随机变量的分布函数与分布密度的计算公式.5. 掌握二维连续型随机变量的边际分布函数与分布密度的计算公式.6. 熟悉随机变量函数的分布函数与分布密度的计算公式.7. 准确理解连续型随机变量数字特征的含义与性质,掌握连续型随机变量的数字特征的计算公式.理解、应用契贝晓夫不等式.8.了解条件分布与条件期望、回归与第二类回归的相关内容..教学重点一、二维连续型随机变量的分布教学难点一、二维随机变量函数的分布教学方法讲解法教学时间安排1~2. 随机变量及其分布函数3~4. 一维随机变量及其分布5~6. 多维随机变量及其分布7~8. 习题辅导9~10. 一维连续型随机变量函数的分布11~12.二维随机变量函数的分布13~16.随机变量的数字特征、契贝晓夫不等式教学过程1~2. 第一节 随机变量及分布函数一、问题的提出在第二章中我们研究了离散型随机变量,在那里,随机变量取有限个或可列个值,有很大的局限性.而随机现象出现的一些变量,如“测量某地气温”,“某型号显象管的寿命”等等,它们的取值是可以充满某个区间或区域的.,那么对于这种更一般的随机变量,如何来描述它的统计规律呢 ?例如,设一质点等可能地落入区间[,]a b 内的任何一点,且一定落入这个区间.在这里“等可能”的含义是指,所投的点落在[,]a b 中的任一子区间[,]B c d =中的概率,与B 的长度B l 成正比,而与B 在[,]a b 中的位置无关.如果记“点落入B 中”这事件为B ,则上述等可能性即意味着()B l d cP B b a b a-==-- 如果落在[,]a b 中的点的坐标为()a b ωω≤≤,令 ()()a b ξωωω=≤≤这样就得到了一个随机变量()ξω,它的取值充满了整个区间[,]a b ,显然用‘分布列’是行不通的,需另找一个合适的“工具”.前面已指出“点落入B 中”的概率与B 的长度B l 成正比,设[,][,]B c d a b =⊂,又000(())()0l P P b aωξωωωω=====-就有()(()d c P c d P P B b aξ-≤≤===-点落在B 中),又因为()0P d ξ== 所以()()P c d P c d ξξ≤≤=≤<而()()()P c d P d P c ξξξ≤<=<-< 于是()()()P c d P d P c ξξξ≤≤=<-<这就告诉我们,为了掌握()ξω的统计规律,只要对于任意实数x ,知道(())?P x ξω<=就够了.这个概率与x 有关..由此引入下述定义.二、分布函数的定义与性质定义3.1 定义在样本空间Ω上,取值于实数域的函数()ξω,称为是样本空间Ω上的(实值)随机变量,并称 ()(()),(,)F x P x x ξω=<∈-∞∞是随机变量()ξω的概率分布函数.简称为分布函数. 分布函数的性质:(1)单调性 若12,x x <则12()()F x F x ≤; (2)()lim ()0x F F x →-∞-∞==()lim ()1x F F x →+∞+∞==(3)左连续性 (0)()F x F x -= 证明 (1)显然.(2) 因为0()1,F x ≤≤且()F x 单调,故lim ()lim ()lim ()lim ()x m x n F x F m F x F n →-∞→-∞→+∞→+∞==都存在,又由概率的完全可加性有11(()){[()1]}(()1)l i m (()1)l i m ()l i m ()n nn m i m n m P Pn n P n n P i i F n F m ξωξωξωξω∞=-∞∞→+∞=-∞=→-∞→+∞→-∞=-∞<<+∞=≤<+=≤<+=≤<+=-∑∑所以必有lim ()0x F x →-∞=, l i m ()1x F x →+∞= 成立.(3)因为()F x 是单调有界函数,其任一点的左极限(0)F x -必存在,为证明左极限连续,只要对某一列单调上升的数列 12,()n n x x x x x n <<→→∞证明lim ()()n n F x F x →∞=成立即可.这时,有11()()(())F x F x P x ξω-=≤<1111111111{[()]}(())[()()]lim[()()]lim ()()n n n n n n n n n n n n n P x x P x x F xF x F x F x F x F x ξωξω∞+=∞+=∞+=+→∞+→∞=≤<=≤<=-=-=-∑∑由此即得()lim ()(0)n F x F x F x →∞==-反过来还可以证明,任一满足这三个性质的函数,一定可以作为某个随机变量的分布函数.因此,满足这三个性质的函数通常都称为分布函数. 由分布函数还可以下列事件的概率:{()}1(){()}(0){()}1(0){()}(0)()P x F x P x F x p x F x P x F x F x ξωξωξωξω≥=-≤=+>=-+==+-由此可见,形如12121212{()},{()},{()},{()}x x x x x x x x ξωξωξωξω≤≤<<<≤≤<这些事件以及它们经过有限次或可列次并、交、差以后的概率,都可以由()F x 算出来,所以()F x 全面地描述了随机变量()ξω的统计规律.三、一维离散型随机变量的分布函数如果()ξω是一个离散型随机变量,它们的分布列为1212a a p p ⎛⎫⎪⎝⎭那么()ξω的分布函数为 ()(())(())i ia xF x P x P a ξωξω<=<==∑例3.1 若ξ只取一个值a ,即有()1p a ξ==,求ξ的分布函数()F x . 解 易知1,()()0,x aF x p x x a ξ>⎧=<=⎨≤⎩其图形如3.1图所示.由图3.1可以看到()F x 是一个左连续的,阶梯状的函数,在x a =处有一个跃度为 1()P a ξ== 例3.2 设ξ是参数为λ的普哇松分布的随机变量,即(),0,1,2,!kP k e k k λλξ-===求ξ的分布函数.解 因()()()!kk xk xF x P x P k e k λλξξ-<<=<===∑∑所以()F x 的图形如图3.2所示.由图3.2 可看到,()F x 也是一个阶梯状的左连续函数,在(0,1,2,)x k k ==处有跳跃,跃度为ξ在x k =处的概率.(0)()(),0,1,2,!kF k F k P k e k k λλξ-+-====例3.3 设离散型随机变量ξ的分布列如下:(1) 求ξ的分布函数;(2)求333(0),(1),(1)222P P P ξξξ≤≤≤<<< 解 当0,(,]x x ≤-∞内不含ξ的任何可能值,故()0F x =; 当01,(,]x x <≤-∞内仅含点10x =,从而1()10F x =; 当12,(,]x x <≤-∞内仅含有120,1x x ==,从而()()(01)167(0)(1)101010F x P x P P P ξξξξξ=<==⋃===+==+= 当2,(,]x x >-∞内含点1230,1,2x x x ===,从而()()(012)(0)(1)(2)1631101010F x P x P P P P ξξξξξξξ=<==⋃=⋃===+=+==++=(2)3167(0)(01)2101010P P ξξξ≤≤==⋃==+= 36(1)(1)2103(1)()02P P P P ξξξ≤<===<<=∅=小结 由上面的讨论可以看到,分布函数.作为概率是事件()x ξ-∞<<的概率,同时它又是实变量x 的单值函数,这是我们在数学分析中早已熟悉的对象,而且分布函数()F x 又具有相当好的性质,有利于数学处理,引入随机变量和分布函数这两个概念,就好像在随机现象和数学分析之间架起了一座桥梁,有了这座桥梁,“数学分析”这个强有力的工具才有可能进入随机现象的领域中来.由此可以体会到随机变量及分布函数这两个概念的地位和作用.因此在讨论问题时一定要注意分布函数的本质属性.本节还讨论了离散型随机变量的分布函数,至此,对于离散型随机变量统计规律的描述我们已学了两种方法——分布列与分布函数法,两种描述方法各有特点,各有侧重.分布列反映了随即变量取每一个可能值的概率,而分布函数则反映的是随机变量从-∞到x 的总体分布情况. 因此,离散型随机变量的分布函数实际上是一个分布列从-∞到x 的累加,在计算离散型随机变量事件的概率时应注意随机变量取可能值.务必认真理解分布函数的概念.3~4. 第二节 一维连续型随机变量及其分布一、一维连续型随机变量及其分布的概念与性质定义3.2 若()ξω是随机变量,()F x 是它的分布函数,如果存在函数()p x ,使对任意的x ,有 ()()xF x p y dy -∞=⎰(*)则称()ξω为连续型随机变量,相应的()F x 为连续型分布函数.同时称()p x 是()F x 的概率密度函数或简称为密度.由分布函数的性质即可验证任一连续型分布的密度函数()p x 具有下述性质:(1)()(2)()1p x p x dx ∞-∞≥=⎰反过来,任意一个R 上的函数()p x ,如果具有以上两个性质,即可由(*)式定义一个分布函数()F x .由(*)式可知,连续型随机变量的分布函数是连续函数.给定随机变量ξ的概率密度函数()p x ,由(*)式可求出分布函数()F x .这说明连续型随机变量的概率密度函数也完全刻画了随机变量的概率分布.且由概率密度函数()p x 可直接求出ξ落在任意区间[,]a b 内的概率.事实上,如果随机变量()ξω的密度函数为()p x ,则对任意的1212,()x x x x <,有 211221(())()()()x x P x x F x F x p y dy ξω≤<=-=⎰(**)这一结果有很简单的几何意义:()ξω落在12[,)x x 中的概率,恰好等于在区间12[,)x x 上由曲线()y p x =形成的曲边梯形的面积(如图3.4中的影阴部分),而()1p x dx ∞-∞=⎰式表明,整个曲线()y p x =以下,x 轴以上的面积为1. 由(**)式还可以证明,连续型随机变量()ξω取单点值的概率为零,也就是说对任意的x ,(())0P x ξω==,于是有12122(())(())(())P x x P x x P x ξωξωξω≤≤=≤<+= 2112(())()x x P x x p y dy ξω=≤<=⎰(***)如果()p x 在某一范围内的数值比较大,则由(***)式与(**)式可知,随机变量落在这个范围内的概率也比较大,这意味着()p x 的确具有“密度”的性质,所以称它为概率密度函数.此外由()()xF x p y dy -∞=⎰式可知,对()p x 的连续点必有()'()()dF x F x p x dx== 例3.4 设随机变量ξ的分布函数为200()0111x F x Ax x x <⎧⎪=≤<⎨⎪≥⎩求常数A 及密度函数.解 由()F x 的连续性,有21(10)lim (1)1x F Ax F -→-===,所以,1A =,密度函数为 201()00,1x x p x x x ≤<⎧=⎨<≥⎩例3.5 已知随机变量ξ的分布密度为,01()2,120,0,2x x p x x x x x <≤⎧⎪=-<≤⎨⎪≤>⎩(1) 求相应的分布函数()F x ;(2) 求(0.5),( 1.3),(0.2 1.2)P P P ξξξ<><< 解由分布函数的定义可知 当0x ≤时,()()00xF x P x dx ξ-∞=<==⎰当01x <≤时,2()()02xx F x P x dx ydy ξ-∞=<=+=⎰⎰当12x <≤时,012011()()0(2)212xF x P x dx xdx y dy x x ξ-∞=<=++-=--⎰⎰⎰ 当2x >时,01201211()()0(2)0122x F x P x dx xdx x dx dy ξ-∞=<=++-+=+=⎰⎰⎰⎰综上所述220,01,012()121,1221,2x x x F x x x x x ≤⎧⎪⎪<≤⎪=⎨⎪--<≤⎪⎪>⎩1(0.5)(0.5)8( 1.3)1(1.3)0.245(0.2 1.2)(1.2)(0.2)0.66P FP F P F F ξξξ<==>=-=<<=-=二、常见的几种连续型随机变量及其分布 1、 均匀分布若随机变量()ξω的概率密度函数为1()0a xb p x b a⎧≤≤⎪=-⎨⎪⎩其他时,则称随机变量()p x 服从[,]a b 上的均匀分布.显然()p x 的两条性质满足.其分布函数为0()1x a x a F x a x b b a x b<⎧⎪-⎪=≤≤⎨-⎪>⎪⎩这正是上一节讲过的引例.均匀分布可用来描述在某个区间上具有等可能结果的随机试验的统计规律性.例如,在数值计算中,假定只保留到小数点后一位,以后的数字按四舍五入处理,则小数点后第一位小数所引起的误差,一般可认为在[0.5,0.5]上服从均匀分布.在一个较短的时间内,考虑某一股票的价格ξ在[,]a b 内波动的情况,若区间[,]a b 较短,切无任何信息可利用,这时可近似认为ξ~[,]U a b .2、 指数分布例3.4 设母鸡在任意的00[,]t t t +的时间间隔内下蛋个数服从()(()),0,1,2,!k tt t P k e k k λλξω-===问两次下蛋之间的“等待时间”η服从怎样的分布函数?解 设前一次下蛋时刻为零,因为η不可能为负,所以当0t ≤时,显然有 ()0P t η<=而当0t >时,因为在等待时间内鸡不下蛋 ()(()0)t t ηξω>== 所以有()(()0)tt P t P e ληξω->===于是()1()1tP t P t e ληη-≤=->=-还因为11()()n t t n ηη∞=<=≤-由概率的下连续性(定理1.1)即得11()11(){()}lim ()lim[1]1n n t tnn P t P t P t n n ee λληηη∞→∞=---→∞<=≤-=≤-=-=-从而描述η的分布函数为1,0()()0,0t e t F t P t t λη-⎧->=<=⎨≤⎩概率中称这个分布函数是参数为λ的指数分布.而随机变量的概率函数为,0()0,0x e x p x x λλ-⎧>=⎨≤⎩注:许多“等待时间”是服从这个分布的;一些没有明显“衰老”机理的元器件的寿命也可以用指数分布来描述.所以指数分布在排队论和可靠性理论等领域中有着广泛的应用.例3.5 设一大型设备在任何长为t 的时间内发生故障的次数()~()N t P t λ,求 (1)相继两次故障之间的时间间隔T 的概率分布.(2)求在设备无故障工作8小时的情形下,在无故障工作8小时的概率. 解 (1)由于{}T t >={到时刻t 时故障数为0},从而0()()1()1(()0)()110!ttF t P T t P T t P N t t e e λλλ--=<=->=-==-=-1688(16,8)(16)(2)(16|8)(8)(8)1(16)1(16)1(8)1(8)P T T P T P T T P T P T P T F ee P T F eλλλ---≥≥≥≥≥==≥≥-<-====-<-从(2)可看出指数分布的一个很重要的性质,将这个性质称为失去记忆性. 3.正态分布例3.5 若,(0)μσσ>是两个常数,则22()2(),x p x x μσ--=-∞<<∞ (*)是一个密度函数.因为这时()0p x >为显然.又令x μσ-222()22()x y p x dx edx e dy μσ--∞∞∞--∞-∞-∞==⎰⎰这时有22222212y x y edy edxdy π+∞∞∞---∞-∞-∞⎛⎫=⎪⎪⎭⎰⎰在令cos sin x r y r θθ=⎧⎨=⎩这时变换的雅可比式J r =,而22220|1r r e rdr e ∞--∞=-=⎰所以有22222211()122y r edy erdr d πθππ∞∞---∞⎛⎫==⎪ ⎪⎝⎭⎰⎰⎰于是()1p x dx ∞-∞=⎰这说明由(*)给出的的确是一个密度函数,这个密度函数称为正态密度,相应的分布函数为22()2(),y xF x edy x μσ---∞=-∞<<∞⎰并且称()F x 为正态分布,记作2(,)N μσ.如果一个随机变量()ξω的分布函数是正态分布,也称()ξω是一个正态变量.正态分布是概率论中最重要的一个分布,高斯(Gauss )在研究误差理论时曾用它来刻划误差.经验表明许多实际问题中的变量,如测量误差、射击时弹着点与靶心间的距离、热力学中理想气体的分子速度、某地区成年男子的身高等都可以认为服从正态分布.进一步的理论研究表明,一个变量如果受到大量微小的、独立的随机因素的影响,那么这个变量一般是正态变量.正态分布的密度函数()p x 关于x μ=点对称,在x μ=处达到极大,当μ固定时,σ的值愈小,()p x 的图像就愈尖、愈狭,σ的值愈大,()p x 的图像就愈平、愈宽.由此可见,如果()p x 在μ点的附近愈尖、愈高,则随机变量在μ点附近取值的概率也愈大.事实上,对任一服从2(0,)N σ的随机变量ξ有2222222222323(())0.688(2()2)0.955(3()3)0.997x x x P edx P e dx P edx σσσσσσσσσσξωσσξωσσξωσ-------≤≤=≈-≤≤=≈-≤≤=≈⎰这说明,随机变量ξ的绝对值不超过σ的概率略大于2/3,不超过2σ的概率在95%以上,而超过3σ的概率只有0.003,即(3)0.003P ξσ>≈因为(3)P ξσ>很小,在实际问题中常常认为它是不会发生的.也就是说,对服从2(0,)N σ分布的随机变量ξ来说,基本上认为有3ξσ≤,这种近似的说法被实际工作者称作是正态分布的“3σ”原则.(0,1)N 分布常常称为是标准正态分布,其密度函数通常以()x ϕ表示,相应的分布函数则记作()x Φ,所以22()()y xxx y dy edy --∞-∞Φ=ϕ=⎰附录中给出了(0,1)N 分布的()x ϕ和()x Φ的表,如果要查(,)N 2μσ分布,只要通过一个函数关系(变换)就能解决.设ξ是2(,)N μσ分布的随机变量,则22()2()y xP x e dy -μ-σ-∞ξ<=⎰这时,令ξ-μη=σ则η也是一个随机变量,并且有()()()2P x P x P x ξ-μη<=<=ξ<σ+μ22()2y x e dy -μ-σ+μσ-∞=对上述积分作变量代换,令y u -μ=σ即得22()()u xp x edu x --∞η<==Φ⎰由此可知η是一个服从(0,1)N 分布的标准正态随机变量。