会计法律制度的概念、适用范围、会计工作管理体制

- 格式:docx

- 大小:12.84 KB

- 文档页数:1

2024初级会计师考试知识点汇总一、会计实务。

1. 会计概述。

- 会计职能(基本职能和拓展职能)- 会计基本假设(会计主体、持续经营、会计分期、货币计量)- 会计基础(权责发生制和收付实现制)- 会计信息质量要求(可靠性、相关性、可理解性等)2. 会计要素及其确认与计量。

- 资产(定义、分类、确认条件)- 负债(定义、分类、确认条件)- 所有者权益(定义、构成内容)- 收入(定义、确认条件、分类)- 费用(定义、确认条件、分类)- 利润(定义、构成)- 会计要素计量属性(历史成本、重置成本等)3. 会计科目和借贷记账法。

- 会计科目(分类、设置原则)- 借贷记账法(记账符号、账户结构、记账规则、试算平衡)4. 会计凭证和会计账簿。

- 会计凭证(原始凭证和记账凭证的种类、基本内容、填制要求、审核内容)- 会计账簿(种类、格式与登记方法、对账与结账)5. 财产清查。

- 财产清查的种类、方法。

- 财产清查结果的处理。

6. 财务报表。

- 资产负债表(结构、编制方法)- 利润表(结构、编制方法)7. 会计账务处理程序。

- 记账凭证账务处理程序、汇总记账凭证账务处理程序、科目汇总表账务处理程序的特点、优缺点、适用范围。

8. 成本核算。

- 成本核算的要求和一般程序。

- 产品成本的构成项目。

- 成本核算对象的确定。

- 成本项目的设置。

- 各种费用界限的划分。

- 生产费用在完工产品和在产品之间的分配方法(约当产量法等)二、经济法基础。

1. 总论。

- 法和法律的概念、本质、特征。

- 法律关系(主体、客体、内容)- 法律事实(法律事件和法律行为)- 法的形式和分类。

- 仲裁(适用范围、基本原则、仲裁协议、仲裁程序)- 民事诉讼(适用范围、审判制度、诉讼管辖、诉讼时效)- 行政复议(范围、申请和受理、审理和决定)- 行政诉讼(范围、诉讼管辖)2. 会计法律制度。

- 会计法律制度的概念、适用范围。

- 会计工作管理体制(行政管理、单位内部的会计工作管理)- 会计核算(会计核算的基本要求、会计年度、记账本位币等)- 会计凭证、会计账簿和财务会计报告。

第二章会计法律制度【本章主要内容】第一节会计法律制度概述第二节会计核算第三节会计监督第四节会计机构和会计人员第五节违反会计法律制度的法律责任【基本要求】一、掌握会计法律制度的概念、国家统一的会计制度的概念、会计法律制度的构成;二、掌握会计核算的一般要求、会计核算的内容、会计年度、记账本位币、会计凭证、会计账簿、财务会计报告、财产清查、会计档案等法律规定;三、掌握单位负责人概念、会计机构负责人、会计主管人员的任职资格,会计从业资格、会计人员回避制度、会计职业道德、会计人员工作交接等内容;四、熟悉国家统一的会计制度制定权限、代理记账、总会计师、会计专业职务与会计专业技术资格有关规定;五、熟悉单位内部会计监督、政府会计监督和社会会计监督;六、熟悉违反会计法律制度的法律责任【考试内容】第一节会计法律制度概述本节主要内容:1、会计法律制度构成;2、国家统一的会计制度;3、会计职业道德;4、会计工作管理体制。

本节考试内容分析:1、会计法律制度构成:1个多选2、国家统一的会计制度:1个单选、1个判断3、会计职业道德:1个判断4、会计工作管理体制:1个单选、综合题2次【考试内容】一、会计法律制度概念会计法律制度,是指国家权力机关和行政机关制定的,关于会计工作的法律、法规、规章和规范性文件的总称。

二、会计法律制度构成㈠会计法律:《会计法》㈡会计行政法规:《总会计师条例》、《企业财务会计报告条例》㈣地方性会计法规:省级人大及其常务委员会制定的地方性会计法律制度。

㈢会计规章:《财政部门实施会计监督办法》、《会计师事务所审批和监督办法》、《会计从业资格管理办法》、《企业会计准则-基本准则》㈤会计规范性文件:《企业会计准则-38项具体准则》、《小企业会计制度》、《会计基础工作规范》、《会计档案管理办法》三、国家统一的会计制度及其制定权限国家统一的会计制度,是指国务院财政部门根据《会计法》制定的,关于会计核算、会计监督、会计机构和会计人员,以及会计工作管理的制度、准则、办法等。

第一章会计法律制度的重点内容第一节会计法律制度的构成一、会计法律制度的概念(一)会计法律制度的定义:指国家权力机关和行政机关制定的各种会计规范性文件的总称,包括会计法律、会计行政法规、会计规章等。

(二)会计关系的定义:会计机构和会计人员在办理会计事务过程中以及国家在管理会计工作过程中发生的经济关系。

(三)两者关系:会计法律制度是调整会计关系的法律规范。

而处理会计关系,就需要用会计法律制度来规范。

【例1-单选】会计关系是()在办理会计事务过程中以及国家在管理会计工作过程中发生的经济关系。

A. 会计师事务所和注册会计师B. 财政部门和被管理人员C. 审计机关和审计人员D. 会计机构和会计人员【答案】D【例2-判断】会计法律制度就是指会计法律。

()【答案】错二、我国会计法律制度的构成(重点)【例题3-多选】会计法律制度是指国家权力机关和行政机关制定的各种会计规范性文件的总称。

下列各项中,属于会计法律制度的有()。

A.会计法律B.会计行政法规C.会计部门规章D.会计规范性文件【答案】ABCD【例题4-多选】下列各项中,属于国家统一的会计制度的有()A.企业会计准则 B.会计基础工作规范C.会计从业资格管理办法 D.会计法【答案】ABC【例题5-单选】会计行政法规的制定依据是()。

A.总会计师条例B.企业会计准则C.会计法D.会计规章【答案】C【例题6-多选】下列各项中,不属于会计行政法规的是()。

A.《注册会计师法》B.《会计档案管理办法》C.《企业会计准则——应用指南》D.《企业财务会计报告条例》【答案】ABC【例题7-判断】《总会计师条例》的制定部门是国务院财政部门。

()【答案】错第二节会计工作管理体制(调整)会计工作管理体制是指国家划分会计工作管理权限的制度。

【题型:多选】总原则:统一领导,分级管理一、会计工作的行政管理(重点)(一)会计工作的主管部门——各级财政部门国务院财政部门主管全国的会计工作;县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

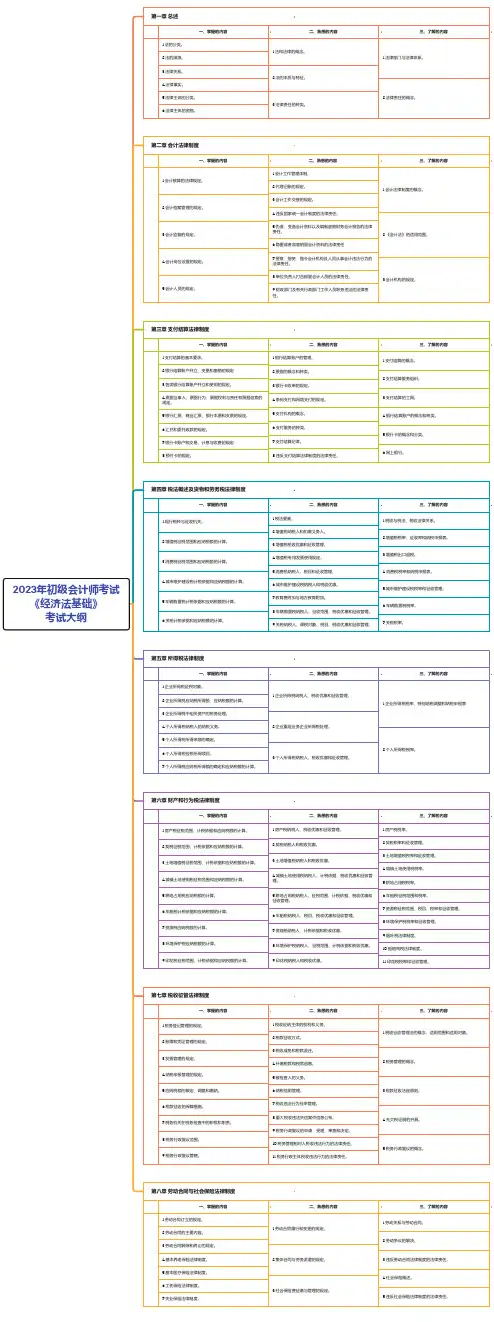

2023年初级会计师考试《经济法基础》考试大纲第一章总述一、掌握的内容二、熟悉的内容三、了解的内容第二章会计法律制度一、掌握的内容二、熟悉的内容三、了解的内容第三章支付结算法律制度一、掌握的内容二、熟悉的内容三、了解的内容第四章税法概述及货物和劳务税法律制度一、掌握的内容二、熟悉的内容三、了解的内容第五章所得税法律制度一、掌握的内容二、熟悉的内容三、了解的内容第六章财产和行为税法律制度一、掌握的内容二、熟悉的内容三、了解的内容第七章税收征管法律制度一、掌握的内容二、熟悉的内容三、了解的内容第八章劳动合同与社会保险法律制度一、掌握的内容二、熟悉的内容三、了解的内容6.网上银行。

5.银行卡的概念和分类。

4.银行结算账户的概念和种类。

3.支付结算的工具。

2.支付结算服务组织。

1.支付结算的概念。

8.违反支付结算法律制度的法律责任。

7.支付结算纪律。

6.支付服务的种类。

5.支付机构的概念。

4.条码支付和网络支付的规定。

3.银行卡收单的规定。

2.票据的概念和种类。

1.银行结算账户的管理。

8.预付卡的规定。

7.银行卡账户和交易、计息与收费的规定6.汇兑和委托收款的规定。

5.银行汇票、商业汇票、银行本票和支票的规定。

4.票据当事人、票据行为、票据权利与责任和票据追索的规定。

3.各类银行结算账户开立和使用的规定。

2.银行结算账户开立、变更和撤销的规定1.支付结算的基本要求。

3.会计机构的规定。

2.《会计法》的适用范围。

1.会计法律制度的概念。

9.财政部门及有关行政部门工作人员职务违法的法律责任。

8.单位负责人打击报复会计人员的法律责任。

7.授意、指使、强令会计机构及人员从事会计违法行为的法律责任。

6.隐匿或者故意销毁会计资料的法律责任5.伪造、变造会计资料以及编制虚假财务会计报告的法律责任。

4.违反国家统一会计制度的法律责任。

3.会计工作交接的规定。

2.代理记账的规定。

1.会计工作管理体制。

5.会计人员的规定。

会计从业资格考试《财经法规》重点知识总结 财经法规是关于会计⽅⾯的法律知识,对于财经法规你知道多少呢?下⾯是yjbys店铺为⼤家带来的关于财经法规⽅⾯的知识。

欢迎阅读。

第⼀节会计法律制度的构成 ⼀、会计法律制度的概念 1.会计的本质是⼀种管理⼯具。

错。

是管理活动。

2.会计的基本职能:会计核算、会计监督。

3.⼴义会计法:调整会计关系的法律规范的总称。

4.会计关系:会计⼯作关系和会计管理关系的总称。

5.狭义会计法:专指会计法律,即《中华⼈民共和国会计法》。

6.新《会计法》实⾏时间:2000年7⽉1⽇。

⼆、会计法律制度的构成内容 1.我国会计法规体系的四个层次:包括会计法律、会计⾏政法规、国家统⼀的会计制度、地⽅性会计法规。

2.会计法律的制定机构:全国⼈⼤及其常委会。

3.《会计法》的地位:在会计法律体系中地位最⾼,是其他会计法规的依据,是会计⼯作的最⾼准则。

4.会计⾏政法规的制定机构:国务院。

5.财政部拟定后,经国务院批准发布的⽂件属于会计规章。

错误。

属于⾏政法规。

6.常见的会计⾏政法规:《总会计师条例》、《企业会计准则》、《企业财务报告条例》 7.《企业会计准则--基本准则》的框架:总则、会计信息质量要求、会计要素准则、会计计量准则、财务会计报告、附则。

共⼗⼀章五⼗条。

8.国家统⼀的会计制度的范围:包括会计规章、会计规范性⽂件。

9.会计规章的制定机构:财政部。

10.会计规范性⽂件的制定机构:财政部、财政部与其他部门联合。

11.会计规章与会计规范性⽂件的区别:会计规章必须按照《⽴法法》规定的程序进⾏。

12.地⽅性会计法规的制定机构:(1)地⽅省级⼈⼤及其常务委员会;(2)计划单列市、经济特区市⼈⼤及其常务委员会。

13.地⽅性会计法规的效⼒:不得与宪法、法律、⾏政法规相抵触。

第⼆节会计⼯作管理体制 ⼀、会计⼯作主管部门 1.我国会计⼯作主管部门:财政部门。

2.财政部门的分⼯原则:统⼀领导、分级管理。

第二章会计法律制度—、会计法律制度的概念会计法律制度,是指国家权力机关和行政机关制定的关于会计工作的法律、法规、规章和规范性文件的总称,简称会计法规。

【提示1】会计法律制度是调整会计关系的法律规范。

【提示2】在一个单位,会计关系的主体为会计机构和会计人员,客体为与会计工作相关的具体事务。

二、会计法律制度的适用范围国家机关、社会团体、公司、企业、事业单位和其他组织(以下统称单位)办理会计事务必须依照《会计法》办理。

《会计法》规定,国家实行统一的会计制度。

国家统一的会计制度,是指国务院财政部门根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度。

三、会计工作管理体制(一)会计工作的行政管理会计工作的主管部门,是指代表国家对会计工作行使管理职能的政府部门。

《会计法》规定:“国务院财政部门主管全国的会计工作。

县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

”(二)单位内部的会计工作管理单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

【提示1】单位负责人是指单位法定代表人或者法律、行政法规规定代表单位行使职权的主要负责人。

【提示2】单位负责人应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构、会计人员违法办理会计事项。

知识点:会计核算与监督【重要考点】—、会计核算会计核算,是以货币为主要计量单位,运用专门的会计方法,对生产经营活动或预算执行过程及其结果进行连续、系统、全面的记录、计算、分析,定期编制并提供财务会计报告和其他一系列内部管理所需的会计资料,为经营决策和宏观经济管理提供依据的一项会计活动。

会计核算是会计工作的基本职能之一,是会计工作的重要环节。

(一)会计核算基本要求1.依法建账。

(1)各单位都应当按照《会计法》的规定设置会计账簿,进行会计核算。

(2)设置会计账簿的种类和具体要求,应当符合《会计法》、会计法规和国家统一的会计制度的规定。

正保远程教育旗下品牌网站美国纽交所上市公司(NYSE:DL)中华会计网校会计人的网上家园中华会计网校2013年北京会计从业考试《财经法规与职业道德》基础班讲义第一章会计法律制度【考情分析】本章为历年考试的重点章节,分值在30~45分之间。

涵盖了《会计法》、《会计基础工作规范》、《会计从业资格管理办法》、《会计档案管理办法》等相关法律、法规的内容,整体难度较低,是考生拿分的章节,本章重点为第三节、第五节。

第一节会计法律制度的构成一、会计法律制度的概念会计法律制度,是指国家权力机关和行政机关制定的各种关于会计工作的规范性文件的总称,包括会计法律、会计行政法规和国家统一的会计制度。

它是调整会计关系的法律规范。

【例题·判断题】会计法律制度指的就是全国人大及其常委会制定的《中华人民共和国会计法》。

()[答疑编号5227010101]『正确答案』×『答案解析』会计法律制度指的是全国人大及其常委会制定的各种会计规范性文件的总称,《中华人民共和国会计法》是包含在里面的。

二、会计法律制度的构成(一)会计法律——××法会计法律是指由全国人民代表大会及其常委会经过一定立法程序制定的有关会计工作的法律。

包括内容:《会计法》、《注册会计师法》。

1.《会计法》(单选)(1)制定:《会计法》于1985年通过,现行的会计法是1999年10月31日第二次修订后的。

(2)地位:《会计法》是会计法律制度中层次最高的法律,是制定其他会计法规的依据,也是指导会计工作的最高准则。

2.《注册会计师法》——了解【例题·单选题】下列各项中,属于会计法律的是()。

A.《中华人民共和国会计法》B.《总会计师条例》C.《会计基础工作规范》D.《企业会计制度》[答疑编号5227010102]『正确答案』A【例题·不定项选择题】下列关于《会计法》的表述中,不正确的是()。

A.《会计法》是会计工作的最高准则B.《会计法》是会计法律制度中层次最高的法律规范C.《会计法》是制定其他法规的依据D.《会计法》是国家宪法[答疑编号5227010103]『正确答案』CD。

第1章会计法律制度第一节快合计法律制度的概念与构成一、会计法律制度的概念法律制度是指国家权利机关和行政机关制定的,用以调整会计关系的各种法律、法规、规章和规范性文件的总称。

任何一个经济组织的活动都不是独立存在的。

作为经济管理工作的会计,首先表现为单位内部的一项经济管理经济活动、即对本单位的经济活动进行核算和监督。

在处理经济业务是想中年,必然会涉及、影响有关方面的经济利益。

例如供销关系、债券债务关系、分配关系、税款征纳关系、管理与被管理关系等。

而会计关系是指会计机构和会计人员在办理快事事物过程中以及国家在管理过程中发生的各种经济关系。

为了规范会计行为和调整会计关系,保证会计工作有序进行,国家需要制定实施一系列的会计法律制度。

二、会计法律制度的构成我国已经形成了《中华人民共和国会计的法》为主体,由可会计法律、行政会计法规、会计部门规章和地方性规范有机构成的会计法律制度体系。

(1)会计法律会计法律是指全国人民代表大会以及常务委员会经过一定立法程序制定的有会计工作的法律,属于会计法律制度中层次的最高准则。

如第九届全国人民代表大会常务委员会第十二次会议修订通过的《中华人人民共和国会计法》(以下简称《会计法》)、第八届全国人民代表大会常务委员会第四次会议通过的《中华人民共和国中国注册会计师法》(以下简称《注册会计法》)。

,《会计法》于1985年颁布,1993年、1999年全国人大常委会两次对《会计法》进行了修订。

现行的《会计法》是1999年修订与1000年7月1日开始实施的。

其立法宗旨为规范会计行为,保证会计资料真实、完整,加强经济管理财务管理、提高经济效益,维护社会主义场经济秩序。

《注册会计师法》是规范注册会计师及其全国人民代表大会常务委员会第四次会议通过,1993年10月31日中华人民共和国主席令第十三号公布,1994年1月1日起实行。

该法主要规定了注册会计师考试与注册、承办的业务范围和规则、会计师事务所以及会计师协会的相关问题,并对注册会计师有关的法律责任作出了明确的规定。

会计法律制度的概念、适用范围、会计工作管理体制

一、会计法律制度的概念

会计法律制度,是指国家权力机关和行政机关制定的关于会计工作的法律、法规、规章和规范性文件的总称,简称会计法规。

会计法律制度是调整会计关系的法律规范。

会计关系是指会计机构和会计人员在办理会计事务过程中,以及国家在管理会计工作过程中发生的经济关系。

在一个单位,会计关系的主体为会计机构和会计人员,客体为会计工作相关的具体事务。

为规范会计行为,保证会计工作的有序进行,国家陆续颁布了一系列会计法律、法规和规章,如1985年1月21日第六届全国人民代表大会常务委员会第九次会议通过。

二、会计法律制度的适用范围

国家机关、社会团体、公司、企业、事业单位和其他组织(以下统称单位)办理会计事务必须依照《会计法》办理。

《会计法》规定,国家统一的会计制度由国务院财政部门根据《会计法》制定并公布。

国家统一的会计制度,是指国务院财政部门根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理制度。

三、会计工作管理体制

1、会计工作的行政管理

会计工作的主管部门,是指代表国家对会计工作行使管理职能的政府部门。

《会计法》规定:“国务院财政部门主管全国的会计工作。

县级以上地方各级人民政府财政部门管理本行政区域内的会计工作。

”

2、单位内部的会计工作管理

单位负责人对本单位的会计工作和会计资料的真实性、完整性负责。

单位负责人是指单位法定代表人或法律、行政法规规定代表单位行使职权的主要负责人、单位负责人应当保证会计机构、会计人员依法履行职责,不得授意、指使、强令会计机构、会计人员违法办理会计事项。