第一节 会计法律制度的构成 讲义

- 格式:doc

- 大小:20.50 KB

- 文档页数:7

第一章会计法律制度第一节会计法律制度的构成大纲要求本节为掌握内容会计法律制度,是指国家权力机关(全国人大)和行政机关(国务院)制定的各种有关会计工作的规X性文件的总称。

包括会计法律、会计行政法规、国家统一的会计制度和地方性会计法规。

(多选题)一、会计法律会计法律,是指由全国人民代表大会及其常委会(制定机关)经过一定的立法程序制定的有关会计工作的法律。

它是调整我国经济生活中会计关系的法律总规X,即《中华人民某某国会计法》(《会计法》)。

《会计法》于1985年1月21日通过(诞生);1993年12月29日修正(小改);1999年10月31日修订(大改);2000年7月1过和实施日期容易考单选题)法律规X,是制定其他会计法规的依据,也是指导会计工作的最高准则。

二、会计行政法规会计行政法规,是指由国务院制定发布或者国务院有关部门拟定经国务院批准发布(国务院)(制定机关),调整经济生活中某些方面会计关系的法律规X。

三、国家统一的会计制度p2国家统一的会计制度,是指国务院财政部门(制定机关)根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员及会计工作管理的制度,包括会计规章和会计规X性文件。

会计规章包括:《财政部门实施会计监督办法》、《会计从业资格管理办法》、《代理记账管理办法》等。

会计规X性文件包括:《企业会计制度》、《会计基础工作规X》、《会计档案管理办法》等。

四、地方性会计法规地方性会计法规,是指省、自治区、直辖市人民代表大会及其常委会(地方人大)(制定机关)在与会计法律、会计行政法规不相抵触的前提下,制定的仅在本行政辖区内有法律效力的规X性文件。

例如《某某市会计从业资格管理办法》。

项目制定机关一、会计法律全国人大及常委会二、会计行政法规国务院三、国家统一的会计制度国务院财政部门四、地方性会计法规地方人大及常委会注意:1、《企业会计准则》属于会计行政法规;《企业会计制度》属于会计规X性文件。

第一章会计法律制度第一节会计法律制度的构成一、会计法律制度的构成内容主要包括四个层次,即会计法律、会计行政法规、国家统一的会计制度和地方性会计法规。

(一)会计法律会计法律是指由全国人民代表大会及其常委会经过一定立法程序制定的有关会计工作的法律。

它是会计法规体系的最高层次,是制定其他会计法规的依据,也是指导会计工作的最高准则,是会计机构、会计工作、会计人员的根本大法。

(二)会计行政法规会计行政法规由国务院制定发布或者国务院有关部门拟订、经国务院批准发布,制定依据是《会计法》。

关键字眼为:条例(三)国家统一的会计制度由财政部制定,主要包括部门规章和规范性文件。

(重点区分哪些是部门规章、哪些是规范性文件)关键字眼:会计规章-制度、办法规范性文件-与具体会计核算相关1、会计规章由财政部制定,并由部门首长签署命令予以公布的制度办法2、会计规范性文件会计规范性文件是指财政部就会计工作中的某些方面所制定的规范性文件,比如:《企业会计制度》、《会计基础工作规范》、《会计从业资格管理办法》《会计档案管理办法》等。

第二节会计工作管理体制一、会计工作的行政管理2、实行“统一领导,分级管理”的原则。

3、会计准则制度及相关标准规范的制定和组织实施是财政部门管理会计最基本的工作二、会计市场管理1、我国财政部门对会计市场的管理包括会计市场的准入、运行和退出管理2、对进入会计市场的机构和人员是否持续符合相关的资格和条件也是会计市场管理的范畴三、会计专业人才评价1、会计从业资格、初级、中级、高级会计专业技术资格、正高级会计师资格2、财政部和地方财政部门对先进会计工作者的表彰奖励也属于会计人才评价的范畴。

四、会计监督检查•1、会计监督检查也是财政部门管理会计工作的重要职能。

•2、我国财政部门实施的会计监督检查包括会计信息质量检查和会计师事务所执业质量检查。

•对会计信息质量检查主要是综合治理会计信息失真问题,提高会计信息质量;•对会计师事务所执业质量检查主要是确保注册会计师客观公正地发挥审计鉴证作用。

1、会计法律制度的构成:会计法律、会计行政法规、会计规章(选择题)2、会计法律由全国人民代表大会及其常委会制定,例如《会计法》、《注册会计师法》3、会计行政法规由国务院制定,例如“×××条例”《企业财务会计报告条例》、《总会计师条例》4、国家统一的会计制度由国务院财政部门制定,例如“×××办法”、“×××准则”、“×××制度”、“×××规范”4.单位应对认真执行会计法律制度、忠于职守、坚持原则、成绩显著的会计人员,给予精神或物质奖励。

本节必背知识点1.会计工作的行政管理的总原则:“统一领导,分级管理”国务院财政部门主管全国的会计工作——统一领导;县级以上地方各级人民政府财政部门管理本行政区域内的会计工作——分级管理2. 中国人民解放军总后勤部可以依照本法和国家统一的会计制度制定军队实施国家统一的会计制度的具体办法,报国务院财政部门备案。

(判断)3.《会计法》要求单位负责人:(1)对本单位的会计工作和会计资料的真实性、完整性负责;(2)应当保证财务会计报告真实、完整;(3).应当保证会计机构和会计人员依法履行职责;(4)不得授意、指使、强令会计机构和会计人员违法办理会计事项。

相关练习题:一、单选题1、333页2、在我国会计法律体系中,《企业财务会计报告条例》属于()A\会计法 B 会计行政法规 C 会计部门规章 D 会计规范性文件3、《中华人民共和国会计法》规定,为单位会计行为的责任主体是()A 总会计师B 单位负责人C 会计人员D 会计机构负责人4、下列各项中,有权制定国家统一的会计制度的部门是()A 国务院证券监管部门B 国务院税务部门C 国务院审计部门D 国务院财政部门二、多选题1、下列各项中,属于国家统一的会计制度的有()A 企业会计准则B 会计档案管理办法C 会计从业资格管理办法D 会计法2、根据《会计专业职务试行条例》的规定,下列各项中属于会计专业职务的有()A 总会计师B 高级会计师C 会计师D 助理会计师和会计员3、下列各项中,属于违反《会计法》规定的行为有()A 随意变更会计处理方法的行为B 未按照规定建立并实施单位内部会计监督制度的行为C 向不同的会计资料使用者提供的财务会计报告编制依据不一致的行为D 任用不具有会计从业资格的人员从事会计工作的行为三、判断题1、国务院发布的《财务会计报告条例》的法律地位低于全国人大常委会通过的《会计法》。

全国版会计证《财经法规》第一章第一节会计法律制度的构成讲义【- 财经法规与职业道德】第一章会计法律制度第一节会计法律制度的构成一、会计法律制度的概念1.会计法律制度,是指国家权力机关和行政机关制定的各种会计规范性文件的总称,包括会计法律、会计行政法规、会计规章。

它是调整会计关系的法律规范。

2.会计关系,是会计机构和会计人员在办理会计事务过程中以及国家在管理会计工作过程中发生的经济关系。

二、会计法律制度的构成(06年单选、08年单选)(2011年注意单选、多选)会计法律制度的三个层次:(多选)会计法律;会计行政法规;国家统一的会计制度(部门规章、规范性文件)(一)会计法律1.会计法律是指由全国人民代表大会及其常委会经过一定立法程序制定的有关会计工作的法律。

是调整我国经济生活中会计关系的法律总规范。

2.包括内容:《会计法》、《注册会计师法》(1)《会计法》(单选)我国的会计法律是1985年通过的,经过1993年第一次修订,现行的《会计法》1999年l0月31日第二次修订,2000年7月1日起施行。

《会计法》是会计法律制度中层次最高的法律规范,是制定其他会计法规的依据,也是指导会计工作的最高准则。

——会计法在会计法律体系中的地位(2)《注册会计师法》——了解我国早在1986年,国务院就颁布《中华人民共和国注册会计师条例》;但是当时还不是法律也没有经过全国人民代表大会的审议,是以行政法规的形式发布的;1993年10月31日,第八届全国人大常委会第四次会议审议通过了《中华人民共和国注册会计师法》,于1994年1月1日开始实施。

《注册会计师法》是规范注册会计师及其行业行为规范的最高准则。

(二)会计行政法规(重点)(单选)1.会计行政法规,是指由国务院制定并发布,或者国务院有关部门拟订并经国务院批准发布,调整经济生活中某些方面会计关系的法律规范。

湖南会计证《财经法规》第二章第一节会计法律制度的构成讲义第二章会计法律制度第一节会计法律制度的构成会计法律制度,是指国家权力机关和行政机关制定的,关于会计工作的法律、法规、规章和规范性文件的总称。

我国会计法律制度由会计法律、会计行政法规、国家统一的会计制度、地方性会计法规构成。

【例题1·多选题】会计法律制度是指国家权力机关和行政机关制定的各种会计规范性文件的总称。

下列各项中,属于会计法律制度的有( )。

A.会计法律B.会计行政法规C.国家统一的会计制度D.单位制定的内部监督制度【答案】ABC一、会计法律——《会计法》、《注册会计师法》(一)概念:会计法律是指由全国人民代表大会及其常委会经过一定立法程序制定的有关会计工作的法律。

【注意】全国人民代表大会及其常委会——全国最高立法机关(二)典型代表:《会计法》、《注册会计师法》1.《会计法》制定时间:1985年1月21日通过,1993年12月29日修订,1999年l0月31日第二次修订。

现行的《会计法》1999年l0月31日第二次修订,2000年7月1日起施行。

2.《注册会计师法》1993年10月31日,全国人大常委会审议通过,以第13号主席令颁布,于1994年1月1日开始实施《中华人民共和国注册会计师法》。

【例题2·单选题】下列各项中,属于会计法律的是( )。

A.《中华人民共和国会计法》B.《总会计师条例》C.《会计基础工作规范》D.《企业会计制度》【答案】A【例题3·判断题】国务院发布的《财务会计报告条例》的法律地位低于全国人大常委会通过的《中华人民共和国注册会计师法》。

( )【答案】√条例”《企业财务会计报告条例》《总会计师条例》二、会计行政法规——“×××(一)概念:会计行政法规,是指由国务院制定并发布,或者国务院有关部门拟订并经国务院批准发布,调整经济生活中某些方面会计关系的法律规范。

第二章会计法律制度本章考情分析在最近3年的考试中,本章的平均分值为13分,2008年的分值为10分。

题型主要为客观题,2002年、2003年、2004年和2006年的综合题均来自本章。

2009年考试大纲、辅导教材对本章内容基本未进行调整。

2009年本章分值估计在10分以上,考生应重点关注综合题。

第一节会计法律制度概述一、会计法律制度构成(P40)1、会计法律:由全国人民代表大会常务委员会制定2、会计行政法规:由国务院制定3、会计规章:由财政部制定4、地方性会计法规:由地方人大及其常委会制定5、会计规范性文件:由财政部制定【解析】(1)选项AB:国务院颁布的属于“行政法规”;(2)选项C:属于“地方性会计法规”;(3)选项D:属于“会计规章”。

二、国家统一的会计制度及其制定权限(P41)国家统一的会计制度,是指国务院“财政部门”根据《会计法》制定的,关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度、准则和办法。

【例题2】根据《会计法》的规定,国家统一的会计制度的制定部门是()。

(2000年)A、国务院审计主管部门B、国务院金融主管部门C、国务院税务主管部门D、国务院财政部门【答案】D【例题3】国家统一的会计制度,是指国务院财政部门根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度。

()(2001年)【答案】√三、会计法律制度与会计职业道德的关系1、会计职业道德的主要内容(P41)2、会计法律制度与会计职业道德的联系(P43)会计法律制度和会计职业道德,均属于会计人员行为规范的范畴。

二者有着共同的目标、相同的调整对象,在作用上相互补充,在内容上相互渗透,在实施上相互促进。

会计职业道德是对会计法律制度的重要补充,会计法律制度是会计职业道德的基本要求。

3、会计法律制度与会计职业道德的区别(P43)(1)性质不同。

会计法律制度通过国家机器强制执行,具有很强的他律性;会计职业道德主要依靠会计从业人员的自觉性,具有很强的自律性。

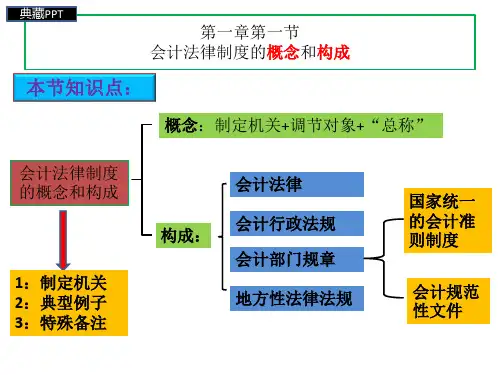

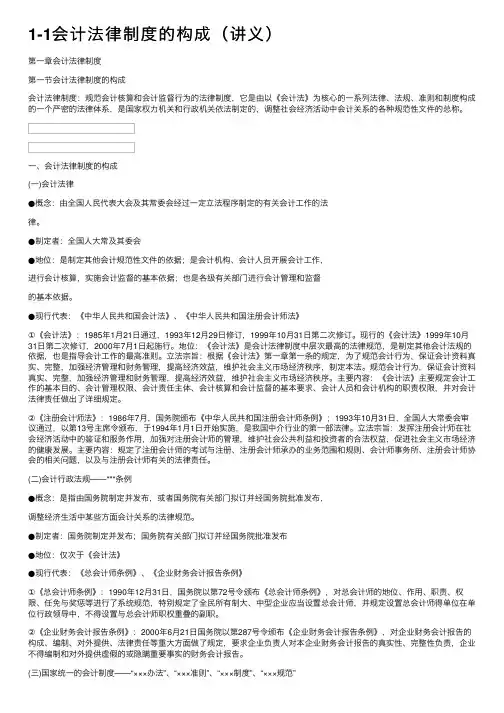

1-1会计法律制度的构成(讲义)第⼀章会计法律制度第⼀节会计法律制度的构成会计法律制度:规范会计核算和会计监督⾏为的法律制度,它是由以《会计法》为核⼼的⼀系列法律、法规、准则和制度构成的⼀个严密的法律体系,是国家权⼒机关和⾏政机关依法制定的,调整社会经济活动中会计关系的各种规范性⽂件的总称。

⼀、会计法律制度的构成(⼀)会计法律●概念:由全国⼈民代表⼤会及其常委会经过⼀定⽴法程序制定的有关会计⼯作的法律。

●制定者:全国⼈⼤常及其委会●地位:是制定其他会计规范性⽂件的依据;是会计机构、会计⼈员开展会计⼯作,进⾏会计核算,实施会计监督的基本依据;也是各级有关部门进⾏会计管理和监督的基本依据。

●现⾏代表:《中华⼈民共和国会计法》、《中华⼈民共和国注册会计师法》①《会计法》:1985年1⽉21⽇通过,1993年12⽉29⽇修订,1999年10⽉31⽇第⼆次修订。

现⾏的《会计法》1999年10⽉31⽇第⼆次修订,2000年7⽉1⽇起施⾏。

地位:《会计法》是会计法律制度中层次最⾼的法律规范,是制定其他会计法规的依据,也是指导会计⼯作的最⾼准则。

⽴法宗旨:根据《会计法》第⼀章第⼀条的规定,为了规范会计⾏为,保证会计资料真实、完整,加强经济管理和财务管理,提⾼经济效益,维护社会主义市场经济秩序,制定本法。

规范会计⾏为,保证会计资料真实、完整,加强经济管理和财务管理,提⾼经济效益,维护社会主义市场经济秩序。

主要内容:《会计法》主要规定会计⼯作的基本⽬的、会计管理权限、会计责任主体、会计核算和会计监督的基本要求、会计⼈员和会计机构的职责权限,并对会计法律责任做出了详细规定。

②《注册会计师法》:1986年7⽉,国务院颁布《中华⼈民共和国注册会计师条例》;1993年10⽉31⽇,全国⼈⼤常委会审议通过,以第13号主席令颁布,于1994年1⽉1⽇开始实施,是我国中介⾏业的第⼀部法律。

⽴法宗旨:发挥注册会计师在社会经济活动中的鉴证和服务作⽤,加强对注册会计师的管理,维护社会公共利益和投资者的合法权益,促进社会主义市场经济的健康发展。

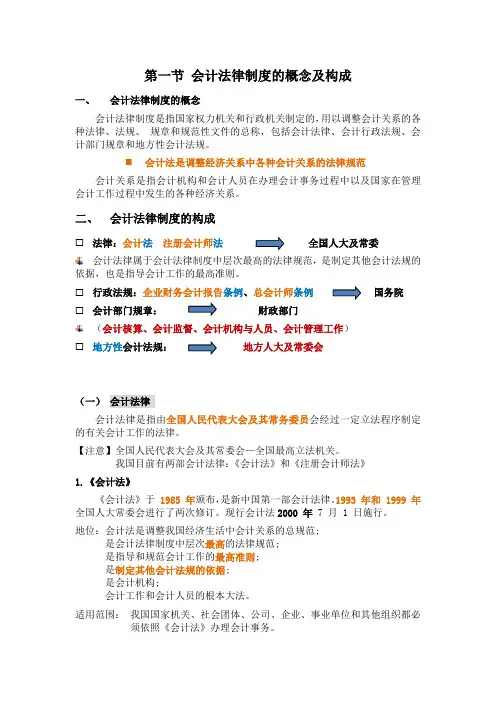

第一节会计法律制度的概念及构成一、会计法律制度的概念会计法律制度是指国家权力机关和行政机关制定的,用以调整会计关系的各种法律、法规、规章和规范性文件的总称,包括会计法律、会计行政法规、会计部门规章和地方性会计法规。

⏹会计法是调整经济关系中各种会计关系的法律规范会计关系是指会计机构和会计人员在办理会计事务过程中以及国家在管理会计工作过程中发生的各种经济关系。

二、会计法律制度的构成☐法律:会计法注册会计师法全国人大及常委会计法律属于会计法律制度中层次最高的法律规范,是制定其他会计法规的依据,也是指导会计工作的最高准则。

☐行政法规:企业财务会计报告条例、总会计师条例国务院☐会计部门规章:财政部门(会计核算、会计监督、会计机构与人员、会计管理工作)☐地方性会计法规:地方人大及常委会(一)会计法律会计法律是指由全国人民代表大会及其常务委员会经过一定立法程序制定的有关会计工作的法律。

【注意】全国人民代表大会及其常委会—全国最高立法机关。

我国目前有两部会计法律:《会计法》和《注册会计师法》1.《会计法》《会计法》于1985 年颁布,是新中国第一部会计法律。

1993 年和 1999 年全国人大常委会进行了两次修订。

现行会计法2000 年 7 月 1 日施行。

地位:会计法是调整我国经济生活中会计关系的总规范;是会计法律制度中层次最高的法律规范;是指导和规范会计工作的最高准则;是制定其他会计法规的依据;是会计机构;会计工作和会计人员的根本大法。

适用范围:我国国家机关、社会团体、公司、企业、事业单位和其他组织都必须依照《会计法》办理会计事务。

【注意】不适用于外国驻华使领馆、港澳台、个体工商户。

《会计法》第 51 条规定:个体工商户会计管理的具体办法,由国务院财政部门根据本法的原则另行规定。

2.《注册会计师法》于 1993 年 10 月 31 日通过,并于 1994 年 1 月 1 日正式施行,主要对注册会计师行业管理体制、注册会计师考试和注册、会计师事务所组织形式和业务范围、法律责任等做了系统规范;是规范注册会计师及其执业行为的最高准则。

广东会计从业资格《财经法规》第一章法律制度的构成讲义第一章会计法律制度第一节会计法律制度的构成一、会计法律制度的概念会计法律制度,是指国家权力机关和行政机关制定的各种会计工作的规范性文件的总称。

它是调整会计关系的法律规范。

二、会计法律制度的构成――4个层次(一)会计法律--《会计法》会计法律是指由全国人民代表大会及其常委会经过一定立法程序制定的有关会计工作的法律,是调整我国经济生活中会计关系的法律总规范。

1.制定者:全国人民代表大会及其常委会--全国最高立法机关2.调整对象3.构成:《会计法》制定时间:1985年1月21日通过, 1985年5月1日施行。

现行的《会计法》1999年l0月31日第二次修订,2000年7月1日起施行。

(二)会计行政法规--"×××条例"会计行政法规,是指由国务院制定并发布,或者国务院有关部门拟订并经国务院批准发布,调整经济生活中某些方面会计关系的法律规范。

1.制定者:国务院--全国最高行政机关2.调整对象3.制定依据是《会计法》4.构成:《企业财务会计报告条例》、《总会计师条例》(三)国家统一的会计制度国家统一的会计制度,是指国务院财政部门根据《会计法》制定的关于会计核算、会计监督、会计机构和会计人员以及会计工作管理的制度,包括部门规章和规范性文件。

1.制定者:国务院财政部门2.调整对象3.构成:部门规章和规范性文件会计部门规章:由财政部制定,部门首长签署命令《会计从业资格管理办法》、《企业会计准则--基本准则》会计规范性文件:主管全国会计工作的行政部门即国务院财政部门以文件形式印发的制度办法《企业会计准则第l号--存货》等38项具体准则《企业会计准则--应用指南》《企业会计制度》、《金融企业会计制度》、《小企业会计制度》(四)地方性会计法规省、自治区、直辖市人民代表大会及其常委会计划单列管理的计划单列市、经济特区的人民代表大会及其常委会本节重点:1.总体3个层次;2.每一层次分别由谁制定;3.每个层次包含什么;4.反过来,《×××》属于哪个层次。

第一章会计法律制度

第一节会计法律制度的构成

一、会计与会计法

会计的本质是对一定单位的经济业务事项进行确认、计量、记录和报告,并通过所提供的会计资料,作出预测,参与决策,实行监督,旨在实现最优经济效益的一种管理活动。

会计的基本职能是进行会计核算,实行会计监督。

广义的会计法是指国家颁布的有关会计方面的各种会计规范性文件的总称,包括会计法律、会计行政法规、国家统一的会计制度和地方性会计法规等。

狭义的会计法专指全国人民代表大会常务委员会通过的《中华人民共和国会计法》。

会计法是调整会计关系的法律规范。

会计关系是会计机构和会计人员在办理会计事务过程中以及国家在管理会计工作过程中发生的经济关系。

1985年1月21日,第六届全国人民代表大会常务委员会第九次会议通过了《中华人民共和国会计法》,1993年12月29日、1999年10月31日两次对《会计法》作了修改。

二、会计法律制度的构成内容

目前,我国的会计法规体系基本形成了以《会计法》为主体的具有中国特色的比较完整的会计法规体系,主要包括四个层次,即会计法律、会计行政法规、国家统一的会计制度和地方性会计法规。

其基本构成如下:

(一)会计法律

会计法律是指由全国人民代表大会及其常委会经过一定立法程序制定的有关会计工作的法律。

我国现行的会计法律是1985年1月21日第六届全国人大常委会第九次会议通过、根据1993年12月29日第八届全国人大常委会第五次会议《关于修改(中华人民共和国会计法)的决定》修正、1999年10 月31日第九届全国人大常委会第十二次会议修订的《会计法》。

它是会计法规体系的最高层次,是制定其他会计法规的依据,也是指导会计工作的最高准则,是会计机构、会计工作、会计人员的根本大法。

1、《会计法》的立法宗旨

《会计法》第一条规定:“为了规范会计行为,保证会计资料真实、完整,加强经济管理和财务管理,提高经济效益,维护社会主义市场经济秩序,制定本法。

”

2、《会计法》的适用范围

《会计法》第二条规定:“国家机关、社会团体、公司、企业、事业单位和其他组织(以下统称单位)必须依照本法办理会计事务。

”

(二)会计行政法规

会计行政法规是调整经济生活中某些方面会计关系的法律

规范。

会计行政法规由国务院制定发布或者国务院有关部门拟订、经国务院批准发布,制定依据是《会计法》。

如国务院发布的《总会计师条例》、《企业财务会计报告条例》,国务院批准、财政部发布的《企业会计准则》等。

会计行政法规在法律效力上仅次于《会计法》。

(三)国家统一的会计制度

国家统一的会计制度,是指由主管全国会计工作的行政部门——财政部就会计工作中的某些方面所制定的规范性文件,包括规章和规范性文件。

国务院其他各部门根据职责权限制定的会计方面的规范性文件也属于国家统一的会计制度,但必须报财政部审核或者备案。

国家统一的会计制度的制定依据是《会计法》和会计行政法规,法律效力上低于《会计法》和会计行政法规。

1、会计规章

会计规章是根据《立法法》规定的程序,由财政部制定,并由部门首长签署命令予以公布的制度办法,如2001年2月20日以财政部第10号令形式发布的《财政部门实施会计监督办法》等。

2、会计规范性文件

会计规范性文件是指财政部就会计工作中的某些方面所制

定的规范性文件,比如,《企业会计制度》、《会计基础工作规范》、《会计从业资格管理办法》等。

财政部与国务院其他部门联合制定的规范会计工作某些方面的规范性文件,也属于会计规范性文件,比如,财政部与国家档案局联合发布的《会计档案管理办法》等。

(四)地方性会计法规

地方性会计法规,是指省、自治区、直辖市的人民代表大会及其常务委员会在与宪法、法律和行政法规不相抵触的前提下,根据本地区情况制定、发布的会计规范性文件根据规定,实行计划单列市、经济特区的人民代表大会及其常务委员会在宪法、法律和行政法规允许范围内制定的会计规范性文件,也应当属于地方性会计法规。

例题1 、我国的会计法律制度包括会计法律、会计行政法规、

国家统一的会计制度和地方性会计法规,其中由国务院制定的是()。

A.会计法律

B.会计行政法规

C.会计规章

D.会计法

答案:B

解析:会计法律由全国人民代表大会及其常委会制定,会计行政法规由国务院制定发布或者国务院有关部门拟订、经国务院批准发布;国家统一的会计制度由财政部制定;地方性会计法规由省、自治区、直辖市的人民代表大会及其常务委员会制定。

例题2、我国的会计法律制度包括会计法律、会计行政法规、国家统一的会计制度和会计规范性文件4个层次,其中()是指导会计工作的最高准则。

A.会计法律

B.会计行政法规

C.会计规章

D.会计法律、法规

答案:A

解析:会计法律(即最高国家权力机关制定的会计法律文件,指《会计法》)在四种会计法律制度中的效力层次最高。

例题3、下列各项中属于会计法律的是()

A.《中华人民共和国会计法》

B.《总会计师条例》

C.《会计基础工作规范》

D.《企业会计制度》

答案:A

例题4、根据效力等级的不同, 我国会计法律制度分为会计法律、会计行政法规、国家统一的会计制度和会计规范性文件4个层次。

下列各项中, 属于会计行政法规的有( ) 。

A. 国务院发布的《总会计师条例》

B. 国务院发布的《企业财务会计报告条例》

C. 省级人大常委会发布的地方会计管理条例

D. 财政部发布的《财政部门实施会计监督办法》

答案:AB

解析:会计法规是国务院制定的有关会计核算、会计监督和会计人员管理方面的规范性文件,AB均是由国务院制定的。

C属于地方性会计法规、D属于会计规章。

例题5、下列各项中属于国家统一的会计制度的有()。

A、财政部发布的《会计基础工作规范》

B、国家税务总局发布的《个体工商户建帐管理办法》

C、财政部、国家档案局发布的《会计档案管理办法》

D、中国会计学会制定的《中国会计学会章程》

答案:AC.国家统一的会计制度,是指由主管全国会计工作的行政部门——财政部就会计工作中的某些方面所制定的规范

性文件. 财政部与国务院其他部门联合制定的规范会计工作某

些方面的规范性文件,也属于国家统一的会计制度.

例题6、会计法律制度是指国家权力机关和行政机关制定的各种会计规范文件的总称,下列各项中属于会计法律制度的有()。

A.会计法律

B.会计行政法规

C.会计规章

D.单位制定的内部监督制度

答案:ABC。