基础会计培训课件1-4章

- 格式:ppt

- 大小:1.08 MB

- 文档页数:37

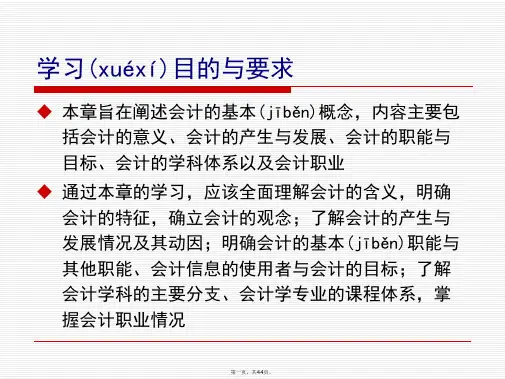

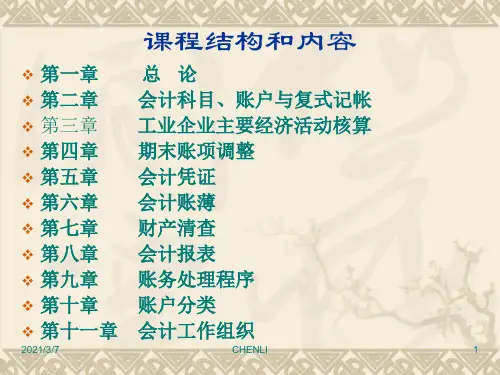

《基础会计》全套课件第一部分:会计基础理论第一章:会计概述1.1 会计的定义与职能会计是一种经济管理活动,通过对企业、事业单位、政府部门等单位的经济活动进行系统、连续、全面的记录、计算、分析和报告,为经济决策提供信息支持。

会计的主要职能包括:核算、监督、预测、决策、控制等。

1.2 会计要素会计要素是会计核算的基础,包括资产、负债、所有者权益、收入、费用、利润等六个方面。

了解会计要素有助于我们正确认识企业的财务状况和经营成果。

1.3 会计等式会计等式是会计核算的基本公式,表示资产、负债和所有者权益之间的关系。

会计等式为:资产 = 负债 + 所有者权益。

通过会计等式,我们可以了解企业的财务状况。

1.4 会计假设与原则会计假设是会计核算的基础,包括货币计量假设、持续经营假设、会计分期假设和权责发生制假设。

会计原则是会计核算的基本规范,包括客观性原则、相关性原则、一致性原则、及时性原则、清晰性原则、谨慎性原则和重要性原则。

第二章:会计科目与账户2.1 会计科目会计科目是对会计要素进行分类、汇总和反映的标识。

会计科目分为资产类、负债类、所有者权益类、成本类、损益类等五大类。

了解会计科目有助于我们更好地进行会计核算。

2.2 会计账户会计账户是根据会计科目开设的,用于记录经济业务的载体。

会计账户包括总分类账户和明细分类账户。

了解会计账户有助于我们更好地进行会计核算。

第三章:会计凭证与账簿3.1 会计凭证会计凭证是记录经济业务的书面证明,包括原始凭证和记账凭证。

了解会计凭证有助于我们正确记录经济业务。

3.2 会计账簿会计账簿是根据会计凭证登记的,用于反映经济业务的账册。

会计账簿包括总分类账簿、明细分类账簿、日记账簿和辅助账簿。

了解会计账簿有助于我们全面了解企业的财务状况和经营成果。

第四章:会计报表4.1 会计报表概述会计报表是企业财务状况和经营成果的书面报告,包括资产负债表、利润表、现金流量表和所有者权益变动表。