成本会计第二章

- 格式:pptx

- 大小:840.12 KB

- 文档页数:10

【教学设计】

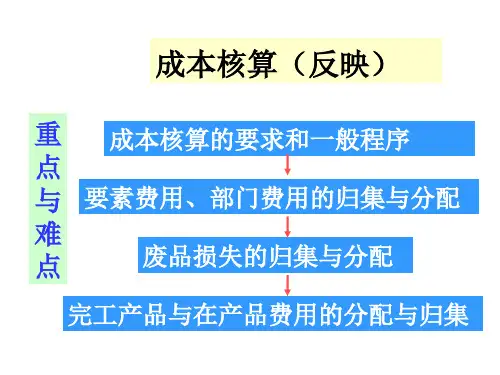

重点是“成本核算的一般程序,即正确划分各种费用界限和账户设置。

”共有五个方面的费用界限,这五个费用界限的划分不是孤立的,而是有密切联系的,是逐渐剔除、层层深入这样一种划分方法。

用图表来表示比较容易理解。

成本核算的账户设置要掌握基本生产成本明细账的格式,包括横式和竖式,并用账务处理程序图来说明成本核算所需设置的账户之间的内在联系。

难点“工业企业生产经营管理费用的分类有按经济内容的分类和按经济用途的分类两种,它们各自的意义是不同的。

”要帮助学生了解这样分类的目的是什么。

尤其是计入产品成本的生产费用按经济用途分类一般分成三个成本项目,但企业可根据实际情况增设“燃料及动力”、“废品损失”等成本项目;直接生产费用与间接生产费用、直接计入费用与间接计入费用两组概念很容易混淆,用举例说明让学生辨别。

【教学过程】。

![山东大学《成本会计》[第二章成本会计的发展及职能和种类]课程复习](https://uimg.taocdn.com/0f408806ba1aa8114431d9a5.webp)

第二章成本会计的发展及职能和种类(一) 成本会计的形成和发展多数学者认为,成本会计经历了三个阶段:1.早期成本会计阶段(1880一1920):成本会计仅限于对生产过程的生产消耗进行系统的记录和计算,也称记录型成本会计。

这时的成本会计主要有以下工作:建立材料的核算和管理办法;建立工时记录和人工成本计算办法;建立间接制造费用的分配办法。

制造业采用了分批法和分步法计算产品成本,形成了一些有影响的成本会计专著,建立了一些成本会计工作的组织。

2.近代成本会计阶段(192l一1945):标准成本制度产生,预算控制进一步完善,成本会计形成了独立学科,应用范围更加广泛。

3.现代成本会计阶段(1945年以后):成本会计发展重点由事中控制、事后计算和分析转移到事前预测、决策和规划,形成了新型的着重管理的经营型成本会计。

开展成本的预测和决策、实行目标成本计算、实施责任成本计算、试行变动成本计算法、推行质量成本计算、应用了作业成本计算法、电子计算机在成本会计中得到了广泛运用。

(二) 当代成本会计的发展趋势管理学的创新对成本会计的影响主要有六种:适时制、全面质量管理、战略管理、基准管理和持续改进、限制理论、成本企划。

其具体变化主要体现在两个方面:一是成本会计技术手段与方法不断更新,会计电算化已经或正在取代手工记账,成本会计电算化,不仅使计算更快更准确,而且增强了业务处理能力。

二是成本会计的应用范围不断拓展,传统上对成本控制并不关注的行业如医院、计算机生产厂商、航空公司等都对成本控制投入了越来越多的精力。

当代成本会计的变化源于企业制造环境的变化以及管理理论与方法的创新,而后两者又起因于外部环境的变化。

企业外部环境的变化主要体现在以下四个方面:(1)大多数产品供过于求,使市场竞争日趋激烈;(2)产品需求多样化,而且顾客对产品质量也日益苛刻;(3)国际化潮流势不可挡,国际间分工合作日趋密切,国际间竞争也趋向残酷、激烈;(4)新技术、新工艺的创新蔚然成风。