我国肉桂进出口贸易现状分析

- 格式:pdf

- 大小:70.44 KB

- 文档页数:2

肉桂行业分析

肉桂是一种常用的香料,也是一种草药,被广泛用于食品、饮料、香精等行业。

随着人们对健康饮食和天然产品的追求,肉桂行业在近年来蓬勃发展。

本文将从市场规模、行业竞争、发展趋势等方面对肉桂行业进行分析。

首先,肉桂行业的市场规模庞大。

肉桂广泛应用于食品、饮料、香精等众多行业,其市场需求量大。

随着人们对美食和饮品的追求,以及中华文化对香料的重视,肉桂在市场中的地位不断提升。

根据市场调研机构的数据显示,肉桂行业的市场规模在过去几年中呈现稳步增长的趋势。

其次,肉桂行业竞争激烈。

由于肉桂的市场前景广阔,许多企业纷纷进入该行业,竞争日趋激烈。

目前在市场上存在着许多肉桂产品品牌,它们通过不同的定位和市场策略争夺市场份额。

品牌知名度、产品质量和价格等因素成为企业竞争的关键。

再次,肉桂行业的发展趋势值得关注。

随着人们对天然食品的追求,原料的质量和安全性成为消费者选择的重要考量因素。

因此,肉桂行业中推出的无添加、纯天然、有机的肉桂产品受到青睐。

另外,近年来随着电子商务的兴起,网络销售和直播带货成为了肉桂行业的主要渠道之一。

此外,肉桂的应用领域不断扩展,增加了肉桂的市场需求。

近年来,肉桂在保健品、烟酒、药品等领域的应用不断增加。

其中,肉桂精油在保健品行业中拥有广泛的应用前景,被认为具有抗炎、抗菌、降血脂等功效。

综上所述,肉桂行业在市场规模、行业竞争、发展趋势等方面具有潜力。

然而,在追求市场份额的同时,企业应注重产品质量和安全性,并紧跟消费者需求的变化,提供更加多样化的肉桂产品,以在激烈的市场竞争中脱颖而出。

肉桂加工产业发展现状及未来趋势分析肉桂(Cinnamomum cassia)是一种香料和药材,也是一种重要的中药材之一。

肉桂的气味独特,并且具有多种药用功效,包括抗炎、抗菌、降血糖等。

肉桂的广泛应用使得肉桂加工产业逐渐兴起,并形成了一个庞大的供应链和市场体系。

本文将对肉桂加工产业的现状进行分析,并预测未来的发展趋势。

目前,肉桂加工产业已经成为一个全球性的产业链。

主要生产国家包括中国、印度、越南和印尼等。

这些国家拥有广大的肉桂种植区域,并利用自身的优势进行种植、采集和加工。

其中,中国是肉桂产业的重要国家之一,拥有丰富的肉桂资源和深厚的种植、加工经验。

中国的肉桂加工产业已经形成了规模化生产,加工工艺也日益精细化。

目前,中国的肉桂加工企业已经能够生产出各种形式的肉桂制品,包括肉桂粉、肉桂油、肉桂提取物等。

肉桂加工产业的发展受到多种因素的影响。

首先,国际市场对肉桂的需求不断增长。

肉桂具有独特的香气和药用价值,广泛应用于食品、保健品、化妆品等行业。

随着人们对健康和天然产品的追求,肉桂的市场需求持续增加。

其次,肉桂加工技术不断改进。

生产企业通过引进先进设备和技术,提高了加工效率和产品质量。

此外,肉桂加工企业还注重产品创新,不断推出更多新品种和新功能的肉桂制品,以满足不同消费者的需求。

未来,肉桂加工产业将继续保持稳定增长的趋势。

首先,国内外市场对肉桂的需求将持续增加。

肉桂作为一种天然的食品和药材,具有广泛的应用前景。

随着人们对健康养生的重视程度增加,肉桂制品的市场需求将进一步扩大。

其次,科技创新将推动肉桂加工技术的不断发展。

以人工智能、大数据、物联网等为代表的新兴技术将有助于提高肉桂加工的效率和质量。

此外,通过加强产业链合作和同盟,各国的肉桂加工企业可以共享资源和经验,推动行业的进一步发展。

在未来的发展趋势中,肉桂加工企业还需要面对一些挑战。

首先,资源保护和可持续发展是一个重要议题。

肉桂资源相对有限,长期过度采集和破坏会造成资源的匮乏和生态环境的恶化。

中国桂皮产销量、进出口贸易及生产区域格局分析肉桂是我国特有的经济树种之一,肉桂集香料、药材及用材于一身。

我国肉桂种植主要集中在广西、广东等地,此外海南、云南、福建、四川、江西、贵州、湖南、浙江、台湾南部亦有一定的栽培。

目前全球桂皮生产以中国、越南、印尼为主,2013年中国桂皮产量达到10.88万吨,同期印度尼西亚桂皮产量为9.20万吨,中国超过印尼成为全球第一大桂皮产区。

除2015年桂皮产量下滑外,中国桂皮产量基本维持全球第一的位置。

《2020-2026年中国桂皮行业市场发展调研及未来前景规划报告》显示:2014年中国桂皮产量创下近年来桂皮产量峰值,年度总产量为11.37万吨;2016年以来我国桂皮产量基本维持在9万吨以上,2018年我国桂皮产量约为9.85万吨。

整体来看中国桂皮产量占全球总量比重从2009年的30.75%增长至2018年的40.12%。

广西是我国最大的桂皮产区,近年来广西桂皮产量占国内产量比重维持在32%~49%之间,2017年广西桂皮产量为 4.06万吨,占国内总产量的42.2%;2018年广西桂皮产量为3.52万吨,占国内产量的35.7%。

进出口方面,2018年我国桂皮进口数量为425.67吨,进口数量同比下降11.11%;进口金额为141.33万美元,进口金额同比增长4.50%;2018年我国桂皮出口数量为52302.38吨,出口数量同比增长2.18%;出口金额为11638.89万美元,出口金额同比增长21.11%。

2018年我国桂皮进口均价为 3.32美元/千克,在不考虑汇率变动的情况下,2018年我国桂皮进口均价同比增长17.56%;2018年我国桂皮出口均价为2.23美元/千克,2018年我国桂皮出口均价同比增长18.32%。

桂皮为药食两用之品,相关产品涉及医药、调味品、日用品、食品、农药等领域。

桂皮使用范围广,用量大,是国际上重要的药用植物品种。

据统计2017年我国桂皮表观消费量为4.53万吨,2018年我国桂皮表观消费量增长至4.66万吨。

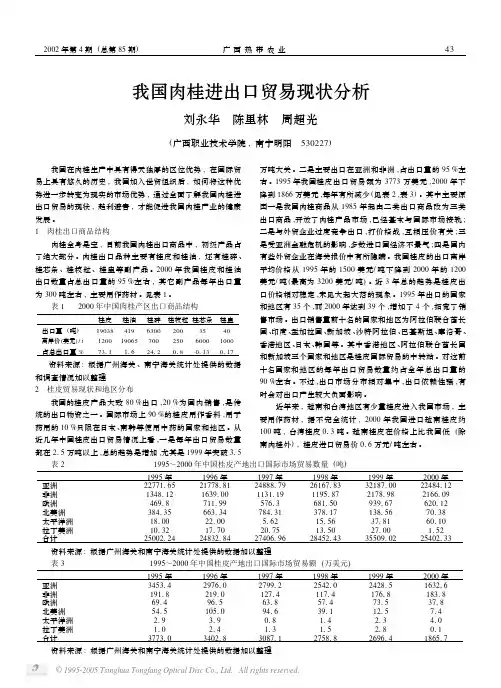

我国肉桂进出口贸易现状分析刘永华 陈里林 周超光(广西职业技术学院,南宁明阳 530227) 我国在肉桂生产中具有得天独厚的区位优势,在国际贸易上具有悠久的历史,我国加入世贸组织后,如何将这种优势进一步转变为现实的市场优势,通过全面了解我国肉桂进出口贸易的现状,趋利避害,才能促进我国肉桂产业的健康发展。

1 肉桂出口商品结构肉桂全身是宝,目前我国肉桂出口商品中,初级产品占了绝大部分。

肉桂出口品种主要有桂皮和桂油,还有桂碎、桂芯条、桂枝粒、桂盅等副产品。

2000年我国桂皮和桂油出口数量占总出口量的95%左右,其它副产品每年出口量为300吨左右,主要用作药材。

见表1。

表12000年中国肉桂产区出口商品结构桂皮桂油桂碎桂枝粒桂芯条桂盅出口量(吨)1903841963002003540离岸价(美元)/t 12001906570025060001000占总出口量%7311116241201801130117 资料来源:根据广州海关、南宁海关统计处提供的数据和调查情况加以整理2 桂皮贸易现状和地区分布我国的桂皮产品大致80%出口,20%为国内销售,是传统的出口物资之一。

国际市场上90%的桂皮用作香料,用于药用的10%只限在日本、南韩等使用中药的国家和地区。

从近几年中国桂皮出口贸易情况上看,一是每年出口贸易数量都在215万吨以上,总的趋势是增加,尤其是1999年突破315万吨大关。

二是主要出口在亚洲和非洲,占出口量的95%左右。

1995年我国桂皮出口贸易额为3773万美元,2000年下降到1866万美元,每年有所减少(见表2,表3)。

其中主要原因一是我国肉桂商品从1985年起由二类出口商品改为三类出口商品,开放了肉桂产品市场,已经基本与国际市场接轨;二是与外贸企业过度竞争出口,打价格战,互相压价有关;三是受亚洲金融危机的影响,多数进口国经济不景气;四是国内有些外贸企业在海关报价中有所隐瞒。

我国桂皮的出口离岸平均价格从1995年的1500美元/吨下降到2000年的1200美元/吨(最高为3200美元/吨)。

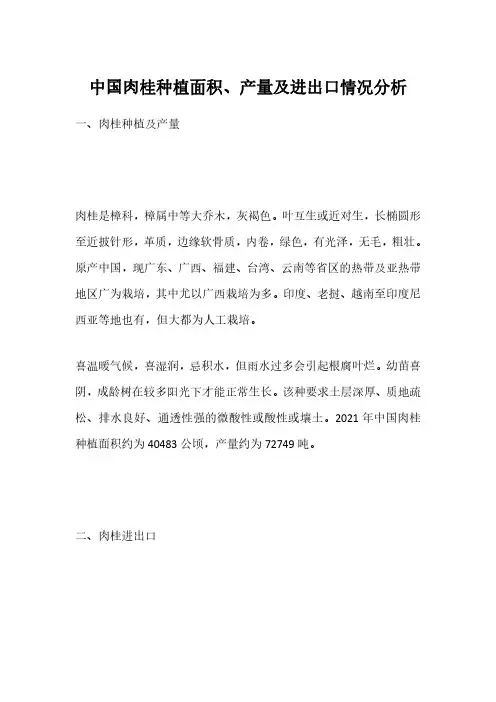

中国肉桂种植面积、产量及进出口情况分析一、肉桂种植及产量肉桂是樟科,樟属中等大乔木,灰褐色。

叶互生或近对生,长椭圆形至近披针形,革质,边缘软骨质,内卷,绿色,有光泽,无毛,粗壮。

原产中国,现广东、广西、福建、台湾、云南等省区的热带及亚热带地区广为栽培,其中尤以广西栽培为多。

印度、老挝、越南至印度尼西亚等地也有,但大都为人工栽培。

喜温暖气候,喜湿润,忌积水,但雨水过多会引起根腐叶烂。

幼苗喜阴,成龄树在较多阳光下才能正常生长。

该种要求土层深厚、质地疏松、排水良好、通透性强的微酸性或酸性或壤土。

2021年中国肉桂种植面积约为40483公顷,产量约为72749吨。

二、肉桂进出口肉桂材质优良,结构细致,不易开裂,可制作高档家具。

肉桂树四季常绿,枝叶繁盛,生物量和落叶量大,能有效地改良土壤和涵养水源。

此外,肉桂树形美观、常年浓荫、花果气味芳香,是一种优良的绿化树种。

我国种植较多,其中2021年肉桂及肉桂花出口数量为67559942千克,同比下降15.9%;肉桂及肉桂花进口数量为1344045千克,同比下降28.3%。

据中国海关数据,2021年中国肉桂及肉桂花出口金额为275620324美元,同比增长0.7%;肉桂及肉桂花进口金额为1897028美元,同比下降21.8%。

其中2021年未磨的锡兰肉桂进口数量为211945千克,出口数量为555645千克;其他未磨肉桂及肉桂花进口数量为1116091千克,出口数量为65127933千克;已磨的肉桂及肉桂花进口数量为16009千克,出口数量为1876364千克。

其中2021年中国已磨的肉桂及肉桂花出口数量最多地区为德国637400千克;其次是日本地区已磨的肉桂及肉桂花出口数量462720千克。

据中国海关数据,2021年中国山东省地区已磨的肉桂及肉桂花出口数量为953242千克;广东省地区已磨的肉桂及肉桂花出口数量为545551千克。

以前肉桂的销售趋势分析

根据过去几年的市场数据,肉桂的销售趋势呈现出稳步上升的态势。

具体来说,以下是一些相关的分析:

1. 国际市场:肉桂是一种全球广泛使用的香料,因此国际市场对其需求量很大。

从2016年到2019年,国际市场的肉桂销售额呈现出逐年上升的趋势。

特别是在2019年,肉桂的销售额达到了约1.7亿美元,比2016年增加了近30%。

2. 国内市场:在中国,肉桂也是广泛使用的一种香料,主要应用于糕点、甜点、米饭等食品中。

2019年,中国市场的肉桂销售额约为9亿元,同比增长近20%。

3. 市场细分:与此同时,肉桂在市场细分中也呈现出了一些变化。

例如,肉桂口感清淡的品种,如斯里兰卡肉桂等,逐渐受到了青睐。

此外,越来越多的人对有机、天然的肉桂表现出了兴趣,这促进了一些专业有机肉桂品牌的兴起。

总的来说,虽然肉桂销售额在过去几年呈现出上升趋势,但未来的市场发展还需考虑多方面的因素,包括消费者健康意识和生活方式的变化,以及国际市场的贸易政策等等。

肉桂行业背景分析报告范文1. 引言本报告旨在对肉桂行业进行深入分析,以便了解该行业的背景信息和市场潜力。

本报告将从行业规模、市场趋势、竞争环境和发展前景等方面进行详细探讨。

2. 行业规模肉桂是一种广泛使用的香料,具有较长的使用历史。

近年来,随着人们生活水平的提高和健康意识的增强,肉桂的需求量逐渐增加。

根据市场数据统计,全球肉桂市场规模已经超过X亿美元,并且预计在未来几年内将以每年X%的增长率持续增长。

3. 市场趋势3.1 健康食品趋势的兴起随着健康食品趋势的兴起,越来越多的消费者开始寻找天然和有机的食品和调味品。

肉桂由于其天然和有机的特性,成为了许多消费者的首选。

此外,研究表明,肉桂还具有抗氧化、抗炎和降血糖等多种健康功效,进一步推动了肉桂市场的增长。

3.2 新产品的不断涌现近年来,肉桂行业不断涌现出许多创新产品,例如肉桂油、肉桂粉和肉桂口香糖等。

这些新产品不仅丰富了市场选择,还进一步拓展了肉桂行业的应用领域。

3.3 互联网销售的崛起随着互联网技术的发展,越来越多的企业开始通过电商平台销售肉桂产品。

这种直接面对消费者的销售模式,不仅提高了企业的销售效率,还降低了销售成本。

预计互联网销售在肉桂行业的份额将进一步扩大,并有望成为未来市场竞争的关键。

4. 竞争环境目前,肉桂行业的竞争格局相对分散,没有出现明显的垄断企业。

主要竞争对手包括国际和国内肉桂生产商、出口商以及各类企业。

由于该行业的入门门槛相对较低,许多小型企业和个体户也加入了这一行业。

在市场竞争中,企业的产品质量、品牌知名度和创新能力成为竞争的关键因素。

具有较好产品质量和品牌知名度的企业通常能够获得更高的市场份额和较高的利润。

5. 发展前景肉桂行业具有较高的发展潜力。

首先,全球肉桂市场规模不断扩大,消费者对肉桂的需求依旧持续增长。

其次,随着健康食品趋势的兴起,肉桂作为天然和有机的食品配料,将继续受到市场的青睐。

此外,新产品的涌现和互联网销售模式的崛起也为肉桂行业带来了更多的发展机遇。

2023年肉桂醛行业市场分析现状肉桂醛是一种重要的香料化学品,广泛应用于食品、医药、化妆品等行业。

本文将从市场规模、市场竞争、市场需求等方面对肉桂醛行业的市场现状进行分析。

市场规模方面,肉桂醛行业市场规模逐年呈稳步增长的趋势。

据统计数据显示,2019年全球肉桂醛市场规模约为15亿美元,预计到2025年将达到20亿美元。

市场规模的增长主要受到食品和饮料行业的需求增加以及化妆品行业的发展推动。

此外,肉桂醛在医药行业的应用也在快速增长,进一步推动了市场规模的扩大。

市场竞争方面,肉桂醛行业具有一定的竞争度。

目前市场上主要的肉桂醛生产厂家主要集中在中国、印度、斯里兰卡等地。

其中,中国是全球最大的肉桂醛生产国家,占据了全球市场的重要份额。

此外,一些国际化妆品品牌也开始在肉桂醛行业布局,进一步加剧了市场的竞争。

与此同时,技术壁垒也是市场竞争的一大因素,具备先进技术和高质量产品的生产企业更具有竞争力。

市场需求方面,肉桂醛的市场需求主要来自于食品、医药和化妆品行业。

在食品行业中,肉桂醛被广泛应用于糕点、饼干、巧克力等食品的调味添加剂中,赋予食品独特的香气和口感。

在医药行业中,肉桂醛被用作草药提取物的成分之一,具有抗菌、抗氧化等功效,被广泛用于药物的制剂中。

在化妆品行业中,肉桂醛常被用作香味添加剂,赋予化妆品产品独特的香气。

综上所述,肉桂醛行业市场规模逐年增长,市场竞争激烈,市场需求主要来自于食品、医药和化妆品行业。

随着消费者对健康、环保和天然产品的需求增加,肉桂醛行业有望迎来更大的发展机遇。

同时,行业企业应注重技术创新和产品质量,提高市场竞争力,抓住市场机遇。

中国肉桂提取物行业市场环境分析1. 市场概述肉桂提取物作为一种重要的天然植物提取物,具有广泛的应用领域,包括食品、保健品、药物等。

市场需求不断增长,成为潜力巨大的产业。

本文将对肉桂提取物市场环境进行分析,包括市场规模、市场竞争、政策法规等方面。

2. 市场规模肉桂提取物市场规模呈现出快速增长的趋势。

随着人们对天然健康产品的关注度增加,对肉桂提取物的需求也不断上升。

据统计数据显示,全球肉桂提取物市场在过去几年内年均增长率超过10%。

市场规模持续扩大,预计未来几年仍将保持较高增长率。

3. 市场竞争肉桂提取物市场竞争激烈,主要表现在以下几个方面:•产品品质:市场上存在着各种不同品质的肉桂提取物产品。

一些知名品牌在产品质量方面具备优势,占据了市场份额。

不过,也有一些小型企业通过提高自身产品的品质,逐步获得了市场份额。

•价格竞争:肉桂提取物市场价格竞争激烈。

一方面,供应商为了提高竞争力,不断降低产品价格。

另一方面,需求方也在寻求具有较高性价比的产品。

因此,厂商需要在保证产品质量的前提下,合理定价以吸引客户。

•渠道竞争:市场上存在着多种销售渠道,包括线上销售和线下销售。

厂商通过有效的销售渠道布局和市场推广,增加产品的曝光度和销量。

4. 政策法规在肉桂提取物市场中,各国对于产品质量和安全出台了一系列的政策法规。

这些政策法规包括:•食品安全法规:各国针对食品中添加物的使用和标识等方面制定了一系列相关法规。

肉桂提取物作为一种食品添加物,需符合相关规定。

•药物管理法规:肉桂提取物在医药行业也有一定的应用。

各国对医药产品的研发、生产和销售等方面制定了相关法规,肉桂提取物需合规运营。

•出口贸易法规:肉桂提取物市场涉及到国际贸易,各国的出口贸易法规也需要被遵守。

5. 发展趋势未来肉桂提取物市场将呈现以下几个趋势:•天然健康趋势:随着人们对健康生活方式的追求,天然健康产品的市场需求将持续增加。

肉桂提取物作为一种天然植物提取物,具有广阔市场前景。

2024年肉桂提取物市场分析报告1. 市场概述肉桂提取物是一种从肉桂树的树皮中提取的天然植物提取物,具有独特的香气和药用价值。

肉桂提取物广泛应用于食品、饮料、保健品、药物等行业。

本报告旨在分析肉桂提取物市场的规模、发展趋势和竞争格局。

2. 市场规模根据市场调研,肉桂提取物市场呈现出稳步增长的态势。

预计到2025年,全球肉桂提取物市场规模将达到XX亿元。

亚洲地区是肉桂提取物市场的主要消费地区,占据了市场份额的XX%,其次是北美和欧洲。

3. 发展趋势3.1 健康意识和需求增长随着人们对健康的关注度提高,消费者对天然、有机产品的需求也越来越大。

肉桂提取物作为一种天然植物提取物,被认为具有多种保健功效,并被广泛应用于保健品和药物中。

因此,随着健康意识的增强,肉桂提取物市场有望继续保持增长势头。

3.2 创新应用的推动肉桂提取物不仅可用于食品、饮料和保健品,还可以应用于个人护理品、清洁剂等领域。

随着消费者对个性化产品的需求增加,创新应用将推动市场的发展。

例如,肉桂提取物在化妆品中具有抗炎、收缩毛孔的功效,越来越多的化妆品品牌开始将其纳入产品配方中。

3.3 区域市场增长不同地区的肉桂提取物市场增长速度有所差异。

发展中国家的经济增长和人口增长推动了亚洲市场的增长。

同时,北美和欧洲的消费者对天然、有机产品的需求也在增加,这将进一步推动这些地区的市场增长。

4. 竞争格局肉桂提取物市场存在一定的竞争,主要厂商包括: - 公司A:该公司是全球领先的肉桂提取物生产商,拥有先进的生产技术和强大的分销网络。

- 公司B:该公司拥有技术独特的肉桂提取物生产工艺,产品在市场上享有较高的声誉。

- 公司C:该公司主要专注于肉桂提取物的创新应用,不断推出新产品满足市场需求。

由于市场规模较小,市场上还存在许多中小型企业。

随着市场的进一步发展,竞争将进一步加剧,企业需要不断提升产品质量和创新能力,以保持竞争优势。

5. 总结肉桂提取物市场具有较大的发展潜力,受到健康意识的推动和创新应用的影响,市场规模有望持续增长。

肉桂茶叶行业报告肉桂茶叶是一种以肉桂为主要原料制成的茶叶,具有独特的香味和药用价值。

肉桂茶叶在市场上具有广泛的应用和需求,因此对肉桂茶叶行业进行深入的研究和分析具有重要意义。

本报告将对肉桂茶叶行业的市场现状、发展趋势、竞争格局、消费者需求等方面进行全面的分析和解读。

一、市场现状。

1.肉桂茶叶的种类和品牌。

目前市场上的肉桂茶叶种类繁多,品牌众多,主要包括传统的肉桂茶、肉桂红茶、肉桂绿茶等,以及一些新型的肉桂混合茶、肉桂花茶等。

各种品牌的肉桂茶叶在市场上具有一定的知名度和影响力,竞争激烈。

2.市场需求和消费趋势。

随着人们对健康生活的重视和对传统中草药的重新认可,肉桂茶叶的市场需求逐渐增加。

尤其是在一些发达国家,肉桂茶叶的消费趋势更加明显,成为了一种时尚和健康的饮品选择。

二、发展趋势。

1.健康饮品市场的崛起。

随着人们生活水平的提高和对健康的关注,健康饮品市场逐渐崛起,肉桂茶叶作为一种具有药用价值的茶叶,将在这一市场中发挥重要作用。

未来肉桂茶叶行业有望迎来更大的发展空间。

2.创新产品的涌现。

为了满足消费者的多样化需求,肉桂茶叶行业将会涌现出更多创新产品,如肉桂茶叶的混合搭配、包装设计、营养功能等方面的创新,以吸引更多消费者的关注和购买。

三、竞争格局。

1.品牌竞争。

在肉桂茶叶行业,各个品牌之间的竞争非常激烈,品牌的知名度和影响力成为了市场竞争的关键。

一些知名品牌通过不断的市场推广和产品创新,保持了一定的市场份额和竞争优势。

2.产品质量和价格竞争。

除了品牌竞争外,肉桂茶叶行业还存在着产品质量和价格竞争。

一些企业通过提高产品质量和降低价格来吸引消费者,从而在市场上获得更多的份额。

四、消费者需求。

1.健康需求。

随着人们生活方式的改变,健康需求成为了消费者购买肉桂茶叶的重要因素。

他们希望通过饮用肉桂茶叶来改善身体健康,缓解压力,提高免疫力等。

2.品质需求。

消费者对肉桂茶叶的品质要求也越来越高,他们希望购买到新鲜、纯正、无添加的肉桂茶叶产品,以保证其药用价值和口感。

2024年肉桂醛市场发展现状引言肉桂醛是一种重要的香料和香精成分,具有独特的香气和广泛的用途。

本文将对肉桂醛市场的发展现状进行分析,包括市场规模、主要应用领域、主要供应商和竞争格局等方面。

市场规模肉桂醛市场在过去几年里呈现出稳定增长的态势。

根据市场研究机构的报告,全球肉桂醛市场规模在2019年达到了XX万美元,预计到2025年将达到XX万美元。

这一增长得益于肉桂醛在食品、医药和化妆品等领域的广泛应用。

主要应用领域肉桂醛在食品行业中起着重要作用,被广泛应用于糕点、饼干、巧克力、饮料等食品中,赋予其特殊的香气和味道。

此外,肉桂醛也被应用于口腔护理产品、药物和香水等领域,因其具有抗菌、抗氧化和镇痛等特性。

主要供应商目前,全球肉桂醛市场上主要的供应商包括ABC公司、XYZ公司和123公司等。

这些公司拥有先进的生产设备和技术,能够提供高品质的肉桂醛产品。

此外,一些大型食品和化妆品企业也开始自建肉桂醛生产线,以确保原料的稳定供应。

竞争格局肉桂醛市场竞争激烈,供应商之间主要通过产品质量、价格和服务等方面展开竞争。

一些供应商通过不断创新和技术升级,推出新品种和新应用,以满足客户不断变化的需求。

此外,市场上还存在一些中小型供应商,它们通过灵活的生产和销售方式,与大型供应商形成差异化竞争。

发展趋势肉桂醛市场未来的发展趋势包括以下几个方面:1.创新应用:肉桂醛将进一步扩大其应用领域,如在农业领域中作为生物农药、在医药领域中作为抗肿瘤药物等。

2.绿色生产:随着人们对环境友好和可持续发展的关注,肉桂醛的绿色生产技术将得到更多的关注和应用。

3.区域市场:亚太地区的肉桂醛市场将继续保持增长,其中中国、印度和日本等国家将成为主要的消费市场。

4.产业整合:肉桂醛市场将面临更多的并购和重组,以提高市场集中度和竞争力。

结论肉桂醛市场在持续增长的背景下,面临着激烈的竞争和不确定性的挑战。

供应商需要不断创新和提高产品质量,以满足市场的需求。

肉桂产业分析报告1. 概述本报告旨在对肉桂产业进行全面分析,包括市场规模、行业发展趋势、竞争格局等方面。

肉桂是一种常用于调味和药用的香料,具有广泛的应用领域。

通过对肉桂产业的深入研究,我们可以了解其市场潜力和发展前景,为投资者提供决策依据。

2. 市场规模分析2.1 全球肉桂市场规模根据市场调研数据显示,全球肉桂市场在过去几年保持了稳定的增长态势。

肉桂作为一种重要的调味品,受到了广大消费者的喜爱。

全球市场对于肉桂的需求量持续增加,预计未来几年的市场规模将继续扩大。

2.2 中国肉桂市场规模中国是全球肉桂消费量最大的国家之一,其市场规模呈现稳步增长的趋势。

中国肉桂行业正不断升级和扩大,不仅满足国内市场需求,还出口到许多国家和地区。

随着中国经济的发展和人民生活水平的提高,肉桂市场规模有望进一步扩大。

3. 行业发展趋势分析3.1 健康生活方式的推动随着人们对健康生活方式的关注度不断提高,市场对于天然食材的需求也逐渐增加。

肉桂作为一种天然香料,具有多种益处,如降低血糖、抗菌等作用。

这一特性使得肉桂受到越来越多消费者的追捧,并推动了肉桂市场的发展。

3.2 食品行业的创新需求食品行业一直在不断创新,追求独特的口感和风味。

肉桂作为一种传统的调味品,具有独特的香气和口感,在食品行业中得到广泛应用。

随着消费者对新颖食品的追求,肉桂作为一种独特香料的需求也将不断增加。

3.3 技术的进步和科学研究的支持随着科学技术的进步,肉桂行业在种植、加工和研发方面得到了许多支持。

新的种植技术和加工工艺的应用使得肉桂的质量得到了大幅提升,满足了市场对高品质产品的需求。

科学研究的进展也为肉桂行业的发展提供了科学依据和技术支持。

4. 竞争格局分析4.1 主要肉桂企业目前,全球肉桂市场存在着许多重要的企业,包括中国的湖南桂冠、广东嘉顺、云南肉桂等。

这些企业在肉桂种植、加工和销售方面具有一定的竞争优势,在市场上占据较大份额。

此外,全球还存在许多其他知名企业,如印度的中国香料公司(China Spice)和斯里兰卡的维埃讷(Ve’ene)等。

2024年肉桂醛市场规模分析引言肉桂醛是一种天然存在的有机化合物,具有独特的香气和药用价值。

它主要来自于肉桂树的叶子和树皮中提取而得。

肉桂醛广泛应用于食品、医药和化妆品等行业,随着人们对健康和环保的关注,市场对于天然植物提取物的需求不断增加,因此肉桂醛市场持续扩大。

本文将对肉桂醛市场的规模进行分析,并探讨市场的增长趋势和影响因素。

肉桂醛市场规模肉桂醛市场的规模取决于供需关系和需求量。

根据最新的市场研究报告,肉桂醛市场在过去几年中保持了稳定的增长态势。

预计在未来几年内,肉桂醛市场的规模将进一步扩大。

市场规模分析根据数据统计,2019年肉桂醛市场的总销售额达到X亿美元。

预计到2025年,肉桂醛市场的总销售额将达到Y亿美元,年均复合增长率为Z%。

这表明肉桂醛市场呈现出强劲的增长势头。

市场增长因素肉桂醛市场的持续增长受到多个因素的影响:1.健康意识的提高:随着人们对健康生活方式的追求,对天然植物提取物的需求逐渐增长。

肉桂醛作为一种天然提取物,符合消费者对于健康产品的需求。

2.食品工业需求的增加:肉桂醛被广泛用于食品调味剂中,如糕点、饼干和糖果等。

随着食品工业的发展,对肉桂醛的需求也在不断增加。

3.医药和化妆品行业的发展:肉桂醛具有抗菌、抗炎和抗氧化等药用特性,在医药和化妆品行业中有广泛的应用。

随着人们对个人护理和医疗保健产品需求的增加,肉桂醛市场也得到了推动。

4.区域市场的开拓:肉桂醛市场的开拓不仅仅局限于国内,还涉及国际市场。

随着中国对外贸易的发展和对天然植物提取物的需求,肉桂醛在国际市场上也有较大的发展空间。

市场前景展望从目前市场的增长趋势来看,肉桂醛市场有着广阔的发展前景。

未来几年内,肉桂醛市场的规模将继续扩大,创造更多的商机。

然而,市场发展仍面临一些挑战。

例如,肉桂醛的供应链问题、竞争对手的崛起以及环境保护要求的增加等。

为了进一步发展肉桂醛市场,企业需要关注产品质量、开拓新的市场渠道、加强研发创新等方面,以提高市场竞争力。

我国肉桂进出口贸易现状分析

刘永华 陈里林 周超光

(广西职业技术学院,南宁明阳 530227)

我国在肉桂生产中具有得天独厚的区位优势,在国际贸易上具有悠久的历史,我国加入世贸组织后,如何将这种优势进一步转变为现实的市场优势,通过全面了解我国肉桂进出口贸易的现状,趋利避害,才能促进我国肉桂产业的健康发展。

1 肉桂出口商品结构

肉桂全身是宝,目前我国肉桂出口商品中,初级产品占了绝大部分。

肉桂出口品种主要有桂皮和桂油,还有桂碎、桂芯条、桂枝粒、桂盅等副产品。

2000年我国桂皮和桂油出口数量占总出口量的95%左右,其它副产品每年出口量为300吨左右,主要用作药材。

见表1。

表1

2000年中国肉桂产区出口商品结构

桂皮

桂油

桂碎桂枝粒桂芯条桂盅

出口量(吨)1903841963002003540离岸价(美元)/t 12001906570025060001000占总出口量%

7311

116

2412

018

0113

0117

资料来源:根据广州海关、南宁海关统计处提供的数据

和调查情况加以整理

2 桂皮贸易现状和地区分布

我国的桂皮产品大致80%出口,20%为国内销售,是传统的出口物资之一。

国际市场上90%的桂皮用作香料,用于药用的10%只限在日本、南韩等使用中药的国家和地区。

从近几年中国桂皮出口贸易情况上看,一是每年出口贸易数量都在215万吨以上,总的趋势是增加,尤其是1999年突破315万吨大关。

二是主要出口在亚洲和非洲,占出口量的95%左右。

1995年我国桂皮出口贸易额为3773万美元,2000年下降到1866万美元,每年有所减少(见表2,表3)。

其中主要原因一是我国肉桂商品从1985年起由二类出口商品改为三类出口商品,开放了肉桂产品市场,已经基本与国际市场接轨;二是与外贸企业过度竞争出口,打价格战,互相压价有关;三是受亚洲金融危机的影响,多数进口国经济不景气;四是国内有些外贸企业在海关报价中有所隐瞒。

我国桂皮的出口离岸平均价格从1995年的1500美元/吨下降到2000年的1200美元/吨(最高为3200美元/吨)。

近3年总的趋势是桂皮出口价格相对稳定,未见大起大落的现象。

1995年出口的国家和地区有35个,而2000年达到39个,增加了4个,拓宽了销售市场。

出口销售量前十名的国家和地区为阿拉伯联合酋长国、印度、孟加拉国、新加坡、沙特阿拉伯、巴基斯坦、摩洛哥、香港地区、日本、韩国等。

其中香港地区、阿拉伯联合酋长国和新加坡三个国家和地区是桂皮国际贸易的中转站。

对这前十名国家和地区的每年出口贸易数量约占全年总出口量的

90%左右。

不过,出口市场分布相对集中,出口依赖性强,有

时会对出口产生较大负面影响。

近年来,越南和台湾地区有少量桂皮进入我国市场,主要用作药材,据不完全统计,2000年我国进口越南桂皮约

100吨,台湾桂皮013吨。

越南桂皮在价格上比我国低(除

南肉桂外),桂皮进口贸易价016万元/吨左右。

表21995~2000年中国桂皮产地出口国际市场贸易数量(吨)1995年1996年1997年1998年1999年2000年亚洲227711652177818124888179261671833218710022484112非洲134811216391001131119119518721781982166109欧洲4691871119957613681150939167620112北美洲38413566313478413137811713815670138太平洋洲18100221005162151563718160110拉丁美洲10132171702017513150271001152合计25002124

24832184

27406196

28452143

35509102

25402133

资料来源:根据广州海关和南宁海关统计处提供的数据加以整理

表31995~2000年中国桂皮产地出口国际市场贸易额(万美元)1995年

1996年1997年1998年1999年2000年亚洲345314297610279912254210242815163216非洲191182191012714117141761818318欧洲691496156318571473153718北美洲541510510941639111215714太平洋洲219319018114213410拉丁美洲110214113115218011合计

377310

340218

308711

275818

269614

186517

资料来源:根据广州海关和南宁海关统计处提供的数据加以整理

3

42002年第4期(总第85期) 广西热带农业

3 桂油贸易现状和地区分布

我国桂油销售为国内占10%,出口占90%,主要销往欧洲、亚洲和北美洲等10个国家和地区。

从近几年中国桂油出口贸易情况上看(见表4),一是市场不稳定,波动较大,每年平均出口贸易数量在450吨左右,需求量最大的是1998年突破了600吨大关。

二是每年出口的国家和地区都是7~8个,主要三大出口销售国家是英国、日本和美国。

三是除我国台湾省外,其余出口国家和地区都是WTO成员国。

从近几年中国桂油出口贸易额(见表5)上看,市场也波动较大,每年平均出口贸易额在1000万美元左右。

来自海关的统计数字显示,2000年桂油的出口离岸平均价格19065美元/吨,约为最高价格,1995年27029美元/吨的三分之二,下降了三分之一(约8000美元/吨),其中原因一是市场容量有限,主要用户是可乐类饮料公司;二是国内市场供过于求,这与有些地方政府盲目扩张桂油加工厂有关。

近年来,越南有少量桂油进入我国市场,据不完全统计,2000年我国进口越南桂油约5吨。

越南桂油进口贸易价6万元/吨左右。

表41995~2000年中国桂油产地出口国际市场贸易数量(吨)

1995年1996年1997年1998年1999年2000年增减%A份额%B 日本C261875128414481010010100120122319香港地区C13115100171141814415551357194171318台湾地区—————510—112印度C———016————亚洲小计1581317519199121931115513163115103819德国C2123148108101210210-8313015英国C1001084148418183101751216410-6143911荷兰C118014———310—017法国C2151142101161182143313016欧洲小计1061589169418192161891017114-9134019美国C250119212861627810110148416-23142012加拿大C————018———北美洲小计250119212861627810111128416-23192012出口量合计514193571738016663174551541911-810100其中WTO国514193571738016663174551541411-9119818 表中A指2000年与1999年相比较;B表示2000年份额;C:指WTO成员国。

资料来源:根据广州海关和南宁海关统计处提供的数据加以整理。

表51995~2000年中国桂油产地出口国际市场贸易额(万美元)

1995年1996年1997年1998年1999年2000年亚洲415104171941211365102861729117欧洲425152581130913588194561336110北美洲59116157141271240815163199614

合计14321183314848161362149061974911 资料来源:根据广州海关和南宁海关统计处提供的数据加以整理

4 肉桂商品出口企业现状

我国肉桂商品传统出口外贸企业主要是几家国有土产和医药保健品进出口公司。

2000年我国桂皮桂油出口数量分别为2540213吨、41914吨,其中国有企业出口分别为2509711吨、38914吨,分别占出口总量的98180%和92185%。

说明目前我国肉桂出口企业仍是以国有企业为主体,合资企业、集体企业和私营企业比重还较少。

随着我国加入WTO,外贸政策的进一步开放,非国有企业在肉桂出口中将起到越来越重要的作用,形成多种成分企业共同开拓国际市场的出口格局。

44 广西热带农业 2002年第4期(总第85期)。