中国铝业2019年财务分析结论报告

- 格式:rtf

- 大小:22.01 KB

- 文档页数:4

![中国铝业[601600]2019年2季度财务分析报告-原点参数](https://uimg.taocdn.com/54d5b75ba6c30c2258019e21.webp)

中国铝业[601600]2019年2季度财务分析报告(word可编辑版)目录一.公司简介 (3)二.公司财务分析 (3)2.1 公司资产结构分析 (3)2.1.1 资产构成基本情况 (3)2.1.2 流动资产构成情况 (4)2.1.3 非流动资产构成情况 (5)2.2 负债及所有者权益结构分析 (7)2.2.1 负债及所有者权益基本构成情况 (7)2.2.2 流动负债基本构成情况 (8)2.2.3 非流动负债基本构成情况 (9)2.2.4 所有者权益基本构成情况 (10)2.3利润分析 (12)2.3.1 净利润分析 (12)2.3.2 营业利润分析 (12)2.3.3 利润总额分析 (13)2.3.4 成本费用分析 (14)2.4 现金流量分析 (15)2.4.1 经营活动、投资活动及筹资活动现金流分析 (15)2.4.2 现金流入结构分析 (16)2.4.3 现金流出结构分析 (20)2.5 偿债能力分析 (25)2.5.1 短期偿债能力 (25)2.5.2 综合偿债能力 (25)2.6 营运能力分析 (26)2.6.1 存货周转率 (26)2.6.2 应收账款周转率 (27)2.6.3 总资产周转率 (28)2.7盈利能力分析 (29)2.7.1 销售毛利率 (29)2.7.2 销售净利率 (30)2.7.3 ROE(净资产收益率) (31)2.7.4 ROA(总资产报酬率) (32)2.8成长性分析 (33)2.8.1 资产扩张率 (33)2.8.2 营业总收入同比增长率 (34)2.8.3 净利润同比增长率 (35)2.8.4 营业利润同比增长率 (36)2.8.5 净资产同比增长率 (37)一.公司简介二.公司财务分析2.1 公司资产结构分析2.1.1 资产构成基本情况中国铝业2019年2季度末资产总额为208,107,115,000.0元,其中流动资产为59,186,325,000.0元,占总资产比例为28.44%;非流动资产为148,920,790,000.0元,占总资产比例为71.56%;2.1.2 流动资产构成情况流动资产主要包括货币资金、交易性金融资产、应收票据及应收账款、应收款项融资、预付账款、其他应收账款、存货、合同资产、持有待售资产、一年内到期的非流动资产以及其他流动资产科目,中国铝业2019年的流动资产主要包括存货、货币资金以及其他应收款,各项分别占比为37.66%,23.04%和16.83%。

中国铝业2019年一季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为549,678万元,2019年一季度已经取得的银行短期借款为3,864,540.7万元。

2.长期资金需求

该企业长期资金需求为8,076,229.4万元,2019年一季度已经发生的非流动负债合计为6,338,094.2万元。

3.总资金需求

该企业的总资金需求为8,625,907.4万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为2,088,951.4万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是2,305,295.4万元,实际已经取得的短期贷款金额为3,864,540.7万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为2,197,123.4万元,企业有能力在3年之内偿还的贷款总规模为2,251,209.4万元,在5年之内偿还的贷款总规模为2,359,381.4万元,当前实际的长短期借款合计为9,510,476.4万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为1,775,589.3万元。

该资金缺口需要企业持续经营44.32个分析期之后才能填补。

与企业的资金缺口相比,企业的

内部资料,妥善保管第页共1 页。

第1篇一、前言中国铝业(香港联交所代码:02600,以下简称“中铝”)是中国最大的铝生产商,也是全球最大的氧化铝生产商之一。

自成立以来,中铝始终致力于铝行业的发展,通过不断的技术创新、产业升级和结构调整,已经成为全球铝行业的领军企业。

本报告将从中铝的财务状况、盈利能力、偿债能力、运营能力和现金流状况等方面进行分析,旨在全面了解中铝的财务状况和经营成果。

二、财务状况分析1. 资产负债表分析(1)资产规模根据中铝2022年度财务报告,公司总资产为8,610.69亿元,较上年同期增长5.29%。

其中,流动资产为3,311.34亿元,占总资产比例为38.20%;非流动资产为5,299.35亿元,占总资产比例为61.80%。

(2)负债规模2022年度,中铝负债总额为6,428.32亿元,较上年同期增长4.93%。

其中,流动负债为3,522.93亿元,占总负债比例为55.00%;非流动负债为2,905.39亿元,占总负债比例为45.00%。

(3)所有者权益截至2022年末,中铝所有者权益为2,182.37亿元,较上年同期增长3.27%。

其中,归属于母公司所有者权益为1,767.46亿元,占总所有者权益比例为81.00%。

2. 利润表分析(1)营业收入2022年度,中铝营业收入为5,765.87亿元,较上年同期增长8.93%。

其中,铝产品营业收入为4,548.23亿元,占总营业收入的79.01%。

(2)营业成本2022年度,中铝营业成本为4,734.93亿元,较上年同期增长6.93%。

其中,铝产品营业成本为3,920.93亿元,占总营业成本的82.87%。

(3)营业利润2022年度,中铝营业利润为331.04亿元,较上年同期增长8.85%。

其中,铝产品营业利润为244.32亿元,占总营业利润的73.69%。

(4)净利润2022年度,中铝净利润为196.39亿元,较上年同期增长8.00%。

其中,归属于母公司净利润为160.27亿元,占总净利润的81.93%。

中国铝业2019年管理水平报告一、成本费用分析1、成本构成情况2019年中国铝业成本费用总额为18,564,707.7万元,其中:营业成本为17,625,607.5万元,占成本总额的94.94%;销售费用为167,313.9万元,占成本总额的0.9%;管理费用为299,075.6万元,占成本总额的1.61%;财务费用为472,025.2万元,占成本总额的2.54%;营业税金及附加为143,101.7万元,占成本总额的0.77%。

成本构成表(占成本费用总额的比例)项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)成本费用总额18,564,707.7100.0017,809,908.3100.0017,757,960.3100.00营业成本17,625,607.594.9416,430,971.892.2616,511,100.192.98销售费用167,313.9 0.90 249,693.3 1.40 234,248.4 1.32 管理费用299,075.6 1.61 292,739.8 1.64 404,563.8 2.28 财务费用472,025.2 2.54 448,438.7 2.52 455,900.7 2.57 营业税金及附加143,101.7 0.77 140,865.6 0.79 134,212.7 0.762、总成本变化情况及原因分析中国铝业2019年成本费用总额为18,564,707.7万元,与2018年的17,809,908.3万元相比有所增长,增长4.24%。

以下项目的变动使总成本增加:营业成本增加1,194,635.7万元,财务费用增加23,586.5万元,管理费用增加6,335.8万元,营业税金及附加增加2,236.1万元,共计增加1,226,794.1万元;以下项目的变动使总成本减少:销售费用减少82,379.4万元,资产减值损失减少389,615.3万元,共计减少471,994.7万元。

江西理工大学本科毕业设计(论文)题目:中国铝业股份有限公司财务报告分析学院:经济管理学院专业:会计学班级:会计1班学号:37学生:李庭岩指导教师:鲁美娟职称:副教授时间:2014年5月27日摘要财务分析是指以财务报告和其他相关的资料为依据和起点,采用专门方法,系统分析和评价企业的过去和现在的经营成果、财务状况及其变动的一种方法,目的是了解过去、评价现在、预测未来,帮助利益关系集团改善决策。

财务分析的基本功能,是将大量的报表数据转换成对特定决策有用的信息,到减少决策的不确定行。

本案例对中国铝业进行了全面的财务分析,中国铝业为铝行业的龙头企业,其业绩的盈亏也是行业发展的重要风向标。

早在2009年开始,中国铝业母公司中铝就开启了针对金融危机和产能过剩的多轮改革,希望通过一系列调整实现企业扭亏脱困,但在产能过剩及工业用电价格的持续上涨等因素的影响下,使得包括中铝在内的多数电解铝企业苦不堪言。

本文结合企业对外财务报告,分析报告中体现出的企业财务状况质量,总结了企业在资产质量、资本结构质量、利润质量和现金流量质量方面的特征,提出不同财务状况质量的企业应采用不同的财务战略。

关键词:财务指标;SWOT分析;财务状况分析;财务战略决策AbstractFinancial analysis refers to the financial reports and other related information as the basis and starting point, use the special method, system analysis and evaluation of the past and present operating results of an enterprise, financial situation and its change of a kind of method, purpose is to understand the past, evaluate and predict the future, now help improve interest relations group decision making. The basic function of financial analysis, it is will be translated into specific decisions of a large number of data of useful information, to reduce the uncertainty of decision-making.This case to chinalco has carried on the comprehensive financial analysis, chinalco for aluminium industry leading enterprises, the performance of the profit and loss is also an important bellwether industry development. Began as early as 2009, chinalco, the parent company chinalco is opened up to the financial crisis and overcapacity of several rounds of reform, hope that through a series of adjustment to reach the company back to erase, but in excess capacity and industrial electricity price under the influence of factors such as rising, making most of the electrolytic aluminium enterprise including chinalco, suffering. Based on the financial statements of foreign enterprises and analysis report reflects the quality of enterprise financial position, summarizes the quality of enterprise in asset quality, capital structure, the quality aspect of the quality of profit and cash flow characteristics, put forward different financial quality of the enterprise should adopt different financial strategy.Key words:he industry comparisonis;The SWOT analysis;Financial condition analysis;Financial strategic decision目录一.背景资料分析 (1)(一)宏观层面分析 (1)(二)行业层面分析 (1)(三)企业层面分析 (3)二.中国铝业有限公司的财务报告分析 (5)(一)盈利状况分析 (5)(二)资产状况分析 (8)(三)偿债能力分析 (10)(四)营运能力分析 (12)三.中国铝业有限公司发展的SWOT分析 (15)(一)优势分析 (15)(二)劣势分析 (15)(三)机会分析 (15)(四)威胁分析............................................. .16四. 基于财务报告分析做出的财务战略决策 (17)(一)企业盈利方面 (17)(二)企业资产方面 (17)(三)企业债务方面 (17)参考文献 (19)一.背景资料分析(一)宏观层面分析铝的供需和价格与全球及中国宏观经济变化的关联度非常高,全球与中国经济的变化对铝市场产生显著影响。

中国铝业2019年风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动不缺少资金,不需要从银行借款,不但不需要,而且可以提供198,744.5万元的资金供长期使用。

2.长期资金需求

该企业长期资金需求为8,363,185.2万元,2019年已经发生的非流动负债合计为6,317,587.6万元。

3.总资金需求

该企业的总资金需求为8,164,440.7万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为784,160.5万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是932,968.6万元,实际已经取得的短期贷款金额为2,123,816.6万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,081,776.7万元,企业有能力在3年之内偿还的贷款总规模为1,230,584.8万元,在5年之内偿还的贷款总规模为1,528,201万元,当前实际的长短期借款合计为7,868,425.5万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为1,339,656.1万元。

不过,该资金缺口在企业持续经营4.46个分析期之后可被盈利填补。

该企业投资活动存在资金

内部资料,妥善保管第页共1 页。

第1篇一、报告概述铝型材作为一种重要的轻质金属材料,广泛应用于建筑、交通运输、机械制造等领域。

随着我国经济的快速发展,铝型材行业得到了迅速扩张。

本报告通过对铝型材企业的财务特征进行分析,旨在揭示铝型材行业的财务状况、盈利能力、偿债能力、营运能力等方面的特点,为投资者、企业决策者及相关部门提供参考。

二、铝型材行业概况1. 行业背景铝型材行业属于有色金属行业,其产业链主要包括铝土矿开采、氧化铝生产、电解铝生产、铝型材加工等环节。

近年来,我国铝型材行业受益于国家政策扶持、市场需求扩大等因素,产业规模不断扩大。

2. 市场规模据相关数据显示,2019年我国铝型材市场规模约为6000万吨,同比增长5%。

预计未来几年,我国铝型材市场规模仍将保持稳定增长。

3. 竞争格局目前,我国铝型材行业竞争格局较为分散,市场集中度不高。

主要企业包括中国铝业、南山铝业、南山铝业等。

此外,还有众多中小企业参与市场竞争。

三、铝型材企业财务特征分析1. 盈利能力分析(1)毛利率铝型材企业的毛利率受原材料价格、生产成本、产品售价等因素影响。

近年来,由于铝价波动较大,铝型材企业的毛利率波动明显。

以某铝型材企业为例,2016-2019年毛利率分别为20%、18%、22%、21%。

(2)净利率铝型材企业的净利率受毛利率、费用控制等因素影响。

2016-2019年,某铝型材企业的净利率分别为5%、3%、6%、4%。

2. 偿债能力分析(1)流动比率铝型材企业的流动比率反映企业短期偿债能力。

2016-2019年,某铝型材企业的流动比率分别为1.5、1.3、1.6、1.5。

(2)速动比率速动比率反映企业短期偿债能力,比流动比率更为严格。

2016-2019年,某铝型材企业的速动比率分别为1.0、0.8、1.2、1.0。

3. 营运能力分析(1)存货周转率存货周转率反映企业存货管理效率。

2016-2019年,某铝型材企业的存货周转率分别为3次、2.5次、3.2次、3次。

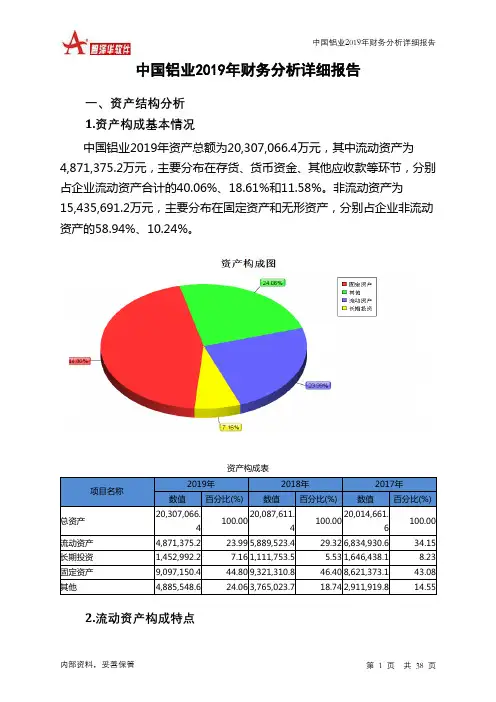

中国铝业2019年财务分析详细报告一、资产结构分析1.资产构成基本情况中国铝业2019年资产总额为20,307,066.4万元,其中流动资产为4,871,375.2万元,主要分布在存货、货币资金、其他应收款等环节,分别占企业流动资产合计的40.06%、18.61%和11.58%。

非流动资产为15,435,691.2万元,主要分布在固定资产和无形资产,分别占企业非流动资产的58.94%、10.24%。

资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)总资产20,307,066.4100.0020,087,611.4100.0020,014,661.6100.00流动资产4,871,375.2 23.99 5,889,523.4 29.32 6,834,930.6 34.15 长期投资1,452,992.2 7.16 1,111,753.5 5.53 1,646,438.1 8.23 固定资产9,097,150.4 44.80 9,321,310.8 46.40 8,621,373.1 43.08 其他4,885,548.6 24.06 3,765,023.7 18.74 2,911,919.8 14.552.流动资产构成特点企业营业环节占用的资金数额较大,约占企业流动资产的40.06%,说明市场销售情况的变化会对企业资产的质量和价值带来较大影响,要密切关注企业产品的销售前景和增值能力。

企业持有的货币性资产数额较大,约占流动资产的25.8%,表明企业的支付能力和应变能力较强。

但这种应变能力主要是由短期借款及应付票据来支持的,应当对偿债风险给予关注。

流动资产构成表项目名称2019年2018年2017年数值百分比(%) 数值百分比(%) 数值百分比(%)流动资产4,871,375.2 100.00 5,889,523.4 100.00 6,834,930.6 100.00 存货1,951,542 40.06 2,045,966.8 34.74 2,034,670.9 29.77 应收账款455,911.2 9.36 520,605 8.84 431,199.7 6.31 其他应收款563,938.8 11.58 489,018.6 8.30 614,378.7 8.99 交易性金融资产350,317.5 7.19 1,614.1 0.03 0 0.00 应收票据0 0.00 289,448.2 4.91 371,421.2 5.43 货币资金906,497.1 18.61 2,129,594 36.16 2,990,317.8 43.75 其他643,168.6 13.20 413,276.7 7.02 392,942.3 5.753.资产的增减变化2019年总资产为20,307,066.4万元,与2018年的20,087,611.4万元相比有所增长,增长1.09%。

中国铝业2019年三季度风险分析详细报告

一、负债规模测算

1.短期资金需求

该企业经营活动的短期资金需求为291,157.5万元,2019年三季度已经取得的银行短期借款为2,537,782.8万元。

2.长期资金需求

该企业长期资金需求为8,059,941万元,2019年三季度已经发生的非流动负债合计为6,413,648.4万元。

3.总资金需求

该企业的总资金需求为8,351,098.5万元。

4.短期负债规模

根据企业当前的财务状况和盈利能力计算,企业有能力偿还的短期贷款规模为1,077,136万元,在持续经营一年之后,如果盈利能力不发生大的变化,企业有能力偿还的短期借款规模是1,193,245.2万元,实际已经取得的短期贷款金额为2,537,782.8万元。

5.长期负债规模

按照企业当前的财务状况、盈利能力和发展速度,企业有能力在2年内偿还的贷款总规模为1,135,190.6万元,企业有能力在3年之内偿还的贷款总规模为1,164,217.9万元,在5年之内偿还的贷款总规模为1,222,272.5万元,当前实际的长短期借款合计为8,257,110万元。

二、资金链监控

1.会不会发生资金链断裂

一旦发生信任危机,要求该企业偿还全部短期借款,就会出现资金链断裂风险,短期暴露的资金缺口为1,460,646.8万元。

该资金缺口需要企业持续经营24.2个分析期之后才能填补。

与企业的资金缺口相比,营业收入

内部资料,妥善保管第页共1 页。

中国铝业股票分析报告随着经济快速发展,中国已经成为全球最大的铝生产和消费国,其中,中国铝业(601600.SH)是中国最大的铝企业之一。

本文将对中国铝业的财务状况、经营环境和行业前景进行分析和评估,并且将对中国铝业的股票投资潜力进行探讨。

一、财务分析首先,我们来分析中国铝业的财务状况。

根据公司的2019年年报,其总资产为3866亿元,总负债为1748亿元,净资产为2118亿元。

其营业收入为1576亿元,净利润为17.75亿元,毛利率为11.34%。

尽管净利润较低,但公司的总资产和净资产仍处于相对健康的水平。

然而,在近几年的经营情况中,中国铝业的经营表现略显疲弱。

2019年,公司的营收同比下降3.19%,净利润同比下降了30.17%。

同时,公司的资产负债率高达81.66%,相对于行业平均水平来说,稍显较高。

二、经营环境其次,我们将分析中国铝业的经营环境。

中国铝业主要生产工业铝和特殊铝,面临的市场环境较为严峻。

铝产业的市场份额被主要由外来品牌占据,价格的压力使一些中小企业难以维持生产经营。

此外,中国铝业还面临着产业周期周期波动的压力。

铝价格受全球供应和需求的影响,市场波动较大,而且在中国市场还面临劳动力、能源和资源成本的增加,这使得公司的成本得不到有效控制。

三、行业前景最后,我们来看看中国铝业的行业前景。

尽管铝行业具有波动性和压力,但随着全球经济发展和技术进步,铝合金产品被广泛应用于建筑、汽车、航空航天、轨道交通等诸多领域。

未来,铝合金产品的市场需求仍然将会增长,同时,作为国内铝行业的重要品牌,中国铝业在市场竞争中具有一定的优势。

四、股票投资潜力根据以上的分析与评估,我们来探讨中国铝业的股票投资潜力。

从经营情况来看,中国铝业的营收和净利润同比下降,资产负债率非常高,但是公司的总资产和净资产仍处于相对健康的水平。

同时,随着行业环境和需求的变化,公司的展望仍可能较好。

如果能够有效应对市场压力并达成有利条件,在行业复苏的大背景下,公司的业绩或许有望逐渐提升。

中国铝业股份有限公司财务报告分析摘要目录1. 背景资料分析 (3)1.1 宏观层面分析 (3)1.1.1 政治环境 (3)1.1.2 经济环境 (3)1.1.3 社会环境 (4)1.1.4 技术环境 (5)1.2 行业层面分析 (5)1.2.1 中国铝土矿采选行业发展现状 (5)1.2.2 冶炼行业发展现状 (6)1.2.3 铝加工行业发展现状 (6)1.2.4 中国再生铝产业发展现状 (7)1.3 企业层面分析 (8)1.3.1 中国铝业概况 (8)1.3.2 中国铝业的SWOT分析 (8)1.3.3 企业自身对经营活动及经营战略的表述 (10)1.3.4 重大事项 (12)1.3.5 控股股东及实际控制人 (13)2. 财务比率分析—杜邦分析 (15)3. 利润表分析 (16)4. 所有者权益变动表分析 (27)5. 资产负债表分析 (27)1. 背景资料分析1.1 宏观层面分析1.1.1 政治环境贸易保护主义:由于国内矿产资源相对较为短缺,同时高端产品开发能力弱,我国有色金属对国际市场依赖度高。

2012年6月以来,在资源民族主义影响下,印尼政府加强对铝土矿出口的管制,导致我国铝土矿进口受阻,国内进口自印尼铝土矿总量急剧降低,二季度国内氧化铝价格震荡上行,致使公司氧化铝成本同比上升。

政府宏观调控:在中国,建筑、运输和电力行业约占铝消费的三分之二。

近年来,受中国经济增速放缓和房地产宏观调控政策的影响,中国铝消费增速减缓。

西部大开发政策:中国铝业新建开采自有铝土矿的项目集中于西部,这正是政府推进区域结构改革的重点,受支持的西部公司将享受15%的优惠税率,因此新项目较高的自给率预期有助于提升公司的盈利水准。

环保政策:随着环保要求的逐步提升,国内对冶炼行业的加强节能减排的要求也在不断提高。

2012年中国铝业广西分公司等31家企业受到处罚,这对铝行业的发展形成制约。

1.1.2 经济环境铝的供需和价格与全球及中国宏观经济变化的关联度非常高,全球与中国经济的变化对铝市场产生显著影响。

第1篇一、引言中国铝业(以下简称“公司”)作为中国铝行业的重要企业,其财务状况直接关系到国家铝产业的发展和全球经济格局。

本报告通过对中国铝业近年来的财务报告进行分析,旨在揭示公司的财务状况、经营成果、现金流量以及风险与挑战,为投资者、分析师和决策者提供参考。

二、财务报表概述中国铝业的财务报表主要包括资产负债表、利润表和现金流量表。

以下将从这三个方面进行分析。

三、资产负债表分析1. 资产结构分析- 流动资产:包括货币资金、应收账款、存货等。

分析流动资产占总资产的比例,可以判断公司的短期偿债能力。

近年来,中国铝业的流动资产占比有所下降,但总体仍处于合理水平。

- 非流动资产:包括固定资产、无形资产等。

分析非流动资产占比,可以了解公司的长期发展潜力。

中国铝业的非流动资产占比相对较高,表明公司在固定资产和无形资产上的投入较大。

2. 负债结构分析- 流动负债:包括短期借款、应付账款等。

分析流动负债占总负债的比例,可以判断公司的短期偿债压力。

近年来,中国铝业的流动负债占比有所上升,但总体偿债压力可控。

- 非流动负债:包括长期借款、长期应付款等。

分析非流动负债占比,可以了解公司的长期融资能力。

中国铝业的非流动负债占比相对较高,表明公司在长期融资方面较为依赖。

3. 股东权益分析- 实收资本:分析实收资本的变化,可以了解公司股本规模的变动情况。

近年来,中国铝业的实收资本有所增加,主要来源于增发新股。

- 未分配利润:分析未分配利润的变化,可以了解公司盈利能力的持续性。

近年来,中国铝业的未分配利润有所下降,主要受到行业周期性波动的影响。

四、利润表分析1. 营业收入分析- 分析营业收入的变化趋势,可以了解公司的业务发展情况。

近年来,中国铝业的营业收入波动较大,主要受到铝价波动和公司经营策略的影响。

2. 营业成本分析- 分析营业成本的变化趋势,可以了解公司的成本控制能力。

近年来,中国铝业的营业成本波动较大,主要受到原材料价格波动的影响。

第1篇一、前言铝材行业作为我国重要的基础原材料行业之一,近年来在国家政策支持和市场需求的双重驱动下,取得了显著的发展成果。

本报告旨在通过对铝材行业财务状况的分析,揭示行业整体发展趋势,为投资者、企业及相关部门提供决策参考。

二、行业概述1. 行业背景铝材行业是指以铝为主要原料,通过熔炼、铸造、挤压、轧制等工艺生产出各种铝材产品的行业。

铝作为一种轻质、耐腐蚀、导电导热性能良好的金属,广泛应用于建筑、交通运输、电子电器、包装等领域。

2. 行业规模据国家统计局数据显示,2019年我国铝材产量达到5655万吨,同比增长3.6%。

近年来,我国铝材产量始终保持稳定增长,成为全球最大的铝材生产国。

3. 行业竞争格局我国铝材行业竞争激烈,主要分为原生铝材和再生铝材两大类。

原生铝材主要生产厂商有中国铝业、中铝股份、云铝股份等;再生铝材主要生产厂商有南山铝业、神火股份等。

三、财务分析1. 行业收入分析(1)行业总收入近年来,我国铝材行业总收入逐年增长。

据统计,2019年行业总收入约为1.5万亿元,同比增长5.2%。

其中,原生铝材收入约为0.8万亿元,再生铝材收入约为0.7万亿元。

(2)收入增长趋势从历史数据来看,我国铝材行业收入增长率波动较大,主要受国家政策、市场需求等因素影响。

近年来,随着国家供给侧结构性改革的深入推进,行业收入增长趋势逐渐趋于稳定。

2. 行业利润分析(1)行业总利润2019年,我国铝材行业总利润约为1000亿元,同比增长10%。

其中,原生铝材利润约为600亿元,再生铝材利润约为400亿元。

(2)利润增长趋势从历史数据来看,我国铝材行业利润增长率波动较大,主要受原材料价格、市场需求等因素影响。

近年来,随着行业供给侧结构性改革的深入推进,行业利润增长趋势逐渐趋于稳定。

3. 行业成本分析(1)生产成本铝材行业生产成本主要包括原材料成本、人工成本、制造费用等。

近年来,随着我国劳动力成本的提高,人工成本逐渐上升,对行业生产成本造成一定压力。

2019年铝行业分析报告2019年9月目录一、行业主管部门、监管体系以及主要法律法规和政策 (5)1、行业主管部门和监管体制 (5)2、行业主要法律法规及政策 (5)二、铝行业发展概况 (8)1、铝的性能及用途 (8)2、铝行业产业链 (8)3、铝土矿资源及开采情况 (9)4、氧化铝供求情况 (11)5、原铝生产及消费情况 (12)(1)全球原铝生产情况 (12)(2)中国原铝生产情况 (13)(3)原铝消费情况 (14)(4)原铝供求平衡情况 (15)6、原铝消费主要下游行业发展情况 (18)(1)房地产 (18)(2)交通运输 (19)(3)铝材及铝合金出口 (19)(4)电力 (19)7、价格变动情况 (20)(1)氧化铝价格 (20)(2)铝锭价格 (21)三、进入行业的主要障碍 (21)1、准入壁垒 (21)2、资源壁垒 (22)3、资金壁垒 (22)4、规模壁垒 (23)5、安全与环保壁垒 (23)6、技术壁垒 (24)四、行业利润水平 (24)五、影响行业发展的因素 (25)1、有利因素 (25)(1)市场需求的增长 (25)(2)供给侧改革的推进 (25)(3)环保要求的提升 (26)2、不利因素 (27)(1)我国铝土矿资源较少,进口比例较高 (27)(2)原材料及产品价格波动较大 (27)六、行业技术水平及经营模式 (28)1、行业技术水平 (28)(1)氧化铝生产工艺 (28)(2)电解铝生产工艺 (28)(3)铝加工工艺 (29)2、经营模式 (29)七、行业周期性、季节性及区域性特征 (30)1、周期性 (30)2、季节性 (30)3、区域性 (30)(1)铝土矿区域分布 (31)(2)氧化铝生产区域分布 (31)(3)电解铝生产区域分布 (32)(4)铝材生产区域分布 (33)八、行业上下游之间的关联性 (33)九、行业相关企业情况 (34)1、山东魏桥 (35)2、中国铝业 (35)3、信发集团 (36)4、国家电投 (36)5、酒钢集团 (36)6、青投集团 (37)7、东方希望 (37)8、云铝股份 (37)9、锦江集团 (38)10、天山铝业 (38)一、行业主管部门、监管体系以及主要法律法规和政策1、行业主管部门和监管体制铝行业的行政主管部门为国家发改委、国家工信部、国家商务部等相关部门。

第1篇一、引言随着我国经济的快速发展和工业化进程的加快,环境问题日益凸显。

作为国家重要的有色金属生产企业,中铝集团积极响应国家政策,加大环保投入,推动企业绿色发展。

本文将对中铝环保财务报告进行分析,以期为投资者、企业内部管理者和政策制定者提供参考。

二、中铝环保财务报告概况1. 报告范围中铝环保财务报告主要包括公司主营业务收入、环保投资、环保费用、环保项目效益等财务数据。

2. 报告时间本文分析的中铝环保财务报告时间为2019年度。

三、中铝环保财务报告分析1. 主营业务收入分析2019年,中铝集团主营业务收入为XXXX亿元,同比增长XX%。

其中,铝产品收入为XXXX亿元,同比增长XX%;铜产品收入为XXXX亿元,同比增长XX%;其他产品收入为XXXX亿元,同比增长XX%。

主营业务收入的增长主要得益于国内外市场需求增加、产品价格上涨等因素。

2. 环保投资分析2019年,中铝集团环保投资总额为XXXX亿元,同比增长XX%。

环保投资主要用于以下方面:(1)污染治理项目:包括废水、废气、固体废弃物等污染物的治理,总投资为XXXX亿元,同比增长XX%。

(2)节能减排项目:包括能源结构调整、能源利用效率提升等,总投资为XXXX亿元,同比增长XX%。

(3)清洁生产项目:包括技术创新、工艺改进等,总投资为XXXX亿元,同比增长XX%。

3. 环保费用分析2019年,中铝集团环保费用总额为XXXX亿元,同比增长XX%。

环保费用主要用于以下方面:(1)环保设施运行费用:包括废水处理、废气处理、固体废弃物处理等,费用总额为XXXX亿元,同比增长XX%。

(2)环保管理费用:包括环保人员工资、环保设施维护等,费用总额为XXXX亿元,同比增长XX%。

(3)环保研发费用:包括环保新技术研发、工艺改进等,费用总额为XXXX亿元,同比增长XX%。

4. 环保项目效益分析2019年,中铝集团环保项目共产生经济效益XXXX亿元,同比增长XX%。

公司代码:601068 公司简称:中铝国际中铝国际工程股份有限公司2019年第三季度报告目录一、重要提示 (3)二、公司基本情况 (3)三、重要事项 (7)四、附录 (11)一、重要提示1.1 公司董事会、监事会及董事、监事、高级管理人员保证季度报告内容的真实、准确、完整,不存在虚假记载、误导性陈述或者重大遗漏,并承担个别和连带的法律责任。

1.2 公司全体董事出席董事会审议季度报告。

1.3 公司负责人武建强、主管会计工作负责人张建及会计机构负责人(会计主管人员)张秀银保证季度报告中财务报表的真实、准确、完整。

1.4 本公司第三季度报告未经审计。

二、公司基本情况2.1主要财务数据非经常性损益项目和金额√适用□不适用2.2截止报告期末的股东总数、前十名股东、前十名流通股东(或无限售条件股东)持股情况表司持有的A股股份为代表多个客户持有。

报告期末,香港中央结算(代理人)有限公司持有公司399,476,000股,股份的质押冻结情况不详。

2.3截止报告期末的优先股股东总数、前十名优先股股东、前十名优先股无限售条件股东持股情况表□适用√不适用三、重要事项3.1公司主要会计报表项目、财务指标重大变动的情况及原因√适用□不适用资产负债表变动项目及原因重大变动情况的说明:1.衍生金融资产较上年末增加87.12%,主要原因是投资产品的公允价值上涨所致;2.应收票据较上年末减少35.31%,主要原因是使用票据支付工程项目进度款所致;3.一年内到期的非流动资产较上年末减少64.45%,主要是本期公司广西五象商业街项目收回垫资款7.5亿元所致;4.其他流动资产较上年末增加90.59%,主要是本期购入短期理财产品所致;5.投资性房地产较上年末增加89.32%,主要原因是收购开盈公司投资性房地产增加1.9亿元所致;6.根据财政部《关于修订印发企业会计准则第21号——租赁的通知》(财会[2018]35号),要求在境内外同时上市的企业以及在境外上市并采用国际财务报告准则或企业会计准则编制财务报表的企业,自2019年1月1日起施行。

中国铝业2019年财务分析综合报告中国铝业2019年财务分析综合报告

一、实现利润分析

2019年实现利润为211,380.1万元,与2018年的243,032.7万元相比有较大幅度下降,下降13.02%。

实现利润主要来自于内部经营业务,企业盈利基础比较可靠。

在市场份额扩大的情况下,营业利润却出现了较大幅度的下降,企业未能在销售规模扩大的同时提高利润水平,应注意增收减利所隐藏的经营风险。

二、成本费用分析

2019年营业成本为17,625,607.5万元,与2018年的16,430,971.8万元相比有所增长,增长7.27%。

2019年销售费用为167,313.9万元,与2018年的249,693.3万元相比有较大幅度下降,下降32.99%。

2019年在销售费用大幅度下降情况下营业收入却获得了一定增长,表明企业采取了较为成功的销售战略,销售业务的管理水平显著提高。

2019年管理费用为299,075.6万元,与2018年的292,739.8万元相比有所增长,增长2.16%。

2019年管理费用占营业收入的比例为1.57%,与2018年的1.62%相比变化不大。

但企业经营业务的盈利水平有所下降,管理费用支出正常,但其他成本费用支出项目存在过快增长情况。

2019年财务费用为472,025.2万元,与2018年的448,438.7万元相比有较大增长,增长5.26%。

三、资产结构分析

2019年企业资金不合理占用数额较大,企业经营活动资金紧张,资产结构不太合理。

从流动资产与收入变化情况来看,流动资产下降,收入增长,资产的盈利能力明显提高,与2018年相比,资产结构趋于改善。

四、偿债能力分析

从支付能力来看,中国铝业2019年的经营活动的正常开展,在一定程度上还要依赖于短期债务融资活动的支持。

从企业当期资本结构、借款利率和盈利水平三者的关系来看,企业增加负债不会增加企业的盈利水平,

内部资料,妥善保管第1 页共4 页。